Примеры цепей Маркова - Examples of Markov chains

Эта страница содержит примеры Цепи Маркова и марковские процессы в действии.

Все примеры в счетном пространство состояний. Для обзора цепей Маркова в общем пространстве состояний см. Цепи Маркова на измеримом пространстве состояний.

Дискретное время

Настольные игры в кости

Игра змеи и лестницы или любая другая игра, ходы которой полностью определяются игральная кость цепь Маркова, действительно поглощающая цепь Маркова. Это контрастирует с карточными играми, такими как Блэк Джек, где карты представляют собой «память» о прошлых ходах. Чтобы увидеть разницу, подумайте о вероятности определенного события в игре. В вышеупомянутых играх в кости единственное, что имеет значение, - это текущее состояние доски. Следующее состояние доски зависит от текущего состояния и следующего броска кости. Это не зависит от того, как все дошло до текущего состояния. В такой игре, как блэкджек, игрок может получить преимущество, запомнив, какие карты уже были показаны (и, следовательно, каких карт больше нет в колоде), поэтому следующее состояние (или рука) игры не зависит от прошлые состояния.

Цепи Маркова случайного блуждания

Случайное блуждание со смещением в центр

Рассмотрим случайная прогулка в числовой строке, где на каждом шаге позиция (назовите ее Икс) может измениться на +1 (вправо) или -1 (влево) с вероятностями:

(куда c константа больше 0)

Например, если константа, c, равняется 1, вероятности движения влево в позициях Икс = −2, −1,0,1,2 задаются формулами соответственно. Случайное блуждание имеет эффект центрирования, который ослабевает по мере того, как c увеличивается.

Поскольку вероятности зависят только от текущей позиции (значение Икс), а не на каких-либо предшествующих позициях, это смещенное случайное блуждание удовлетворяет определению цепи Маркова.

Играть в азартные игры

Предположим, вы начинаете с 10 долларов и ставите 1 доллар на бесконечный, справедливый бросок монеты на неопределенный срок или до тех пор, пока не потеряете все свои деньги. Если представляет количество долларов, которое у вас будет после п бросает, с , то последовательность это марковский процесс. Если я знаю, что у вас сейчас 12 долларов, то можно было бы ожидать, что при равных шансах у вас будет либо 11, либо 13 долларов после следующего броска. Это предположение не улучшается дополнительными знаниями о том, что вы начали с 10 долларов, затем поднялись до 11, затем до 10, до 11 и затем до 12 долларов. Тот факт, что догадка не улучшается благодаря знаниям предыдущих бросков, демонстрирует Марковская собственность - свойство случайного процесса без памяти.[1][2]

Простая модель погоды

Вероятности погодных условий (моделируемых как дождливые или солнечные) с учетом погоды в предыдущий день могут быть представлены в виде матрица перехода:[3]

Матрица п представляет модель погоды, в которой за солнечным днем с вероятностью 90% последует другой солнечный день, а за дождливым днем с вероятностью 50% последует еще один дождливый день.[3] Столбцы могут быть помечены как «солнечный» и «дождливый», а строки могут быть помечены в том же порядке.

(п)я j это вероятность того, что если данный день относится к типу я, за ним последует день типа j.

Обратите внимание, что строки п сумма к 1: это потому, что п это стохастическая матрица.[3]

Предсказание погоды

Погода в день 0 (сегодня), как известно, солнечная. Это представлено вектором, в котором «солнечный» вход равен 100%, а «дождливый» вход равен 0%:

Погоду в первый день (завтра) можно предсказать по:

Таким образом, вероятность того, что первый день тоже будет солнечным, составляет 90%.

Погоду на 2 день (послезавтра) можно предсказать точно так же:

или

Общие правила дня п находятся:

Устойчивое состояние погоды

В этом примере прогнозы погоды на более отдаленные дни становятся все более неточными и имеют тенденцию к вектор устойчивого состояния.[4] Этот вектор представляет вероятности солнечной и дождливой погоды во все дни и не зависит от исходной погоды.[4]

Вектор установившегося состояния определяется как:

но сходится к строго положительному вектору, только если п - регулярная матрица перехода (то есть имеется хотя бы одна пп со всеми ненулевыми записями).

Поскольку q не зависит от начальных условий, он должен оставаться неизменным при преобразовании п.[4] Это делает его собственный вектор (с участием собственное значение 1), и означает, что он может быть получен из п.[4] Для примера погоды:

и поскольку они являются вектором вероятности, мы знаем, что

Решение этой пары одновременных уравнений дает стационарное распределение:

Таким образом, в долгосрочной перспективе около 83,3% дней будут солнечными.

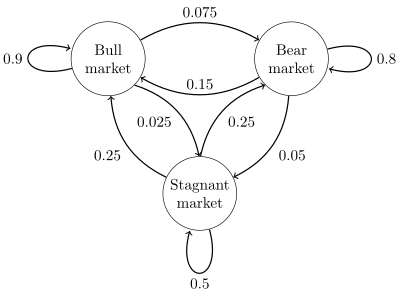

Фондовый рынок

А диаграмма состояний для простого примера показан на рисунке справа, с использованием ориентированного графа для изображения переходы между состояниями. Состояния представляют, демонстрирует ли гипотетический фондовый рынок бычий рынок, медвежий рынок, или застойный рыночный тренд в течение данной недели. Согласно рисунку, за бычьей неделей следует еще одна бычья неделя в 90% случаев, медвежья неделя в 7,5% случаев и неделя застоя в других 2,5% случаев. Обозначая пространство состояний {1 = бык, 2 = медведь, 3 = застой}, матрица перехода для этого примера выглядит так:

Распределение по состояниям можно записать как стохастический вектор строки Икс с отношением Икс(п + 1) = Икс(п)п. Так что если вовремя п система в состоянии Икс(п), затем через три периода времени п + 3 распределение

В частности, если вовремя п система находится в состоянии 2 (медведь), то в момент времени п + 3 распределение

![{ displaystyle { begin {align} x ^ {(n + 3)} & = { begin {bmatrix} 0 & 1 & 0 end {bmatrix}} { begin {bmatrix} 0.9 & 0.075 & 0.025 0.15 & 0. 8 & 0,05 0,25 & 0,25 & 0,5 end {bmatrix}} ^ {3} [5pt] & = { begin {bmatrix} 0 & 1 & 0 end {bmatrix}} { begin {bmatrix} 0,7745 & 0. 17875 & 0,04675 0,3575 & 0,56825 & 0,07425 0,4675 & 0,37125 & 0,16125 end {bmatrix}} [5pt] & = { begin {bmatrix} 0,3575 & 0,56825 & 0,07425 end {bmatrix }}. end {выровнены}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/e236058858e3e9fc8c0bd61f7168c236bceedd37)

Используя матрицу перехода, можно рассчитать, например, долгосрочную долю недель, в течение которых рынок находится в состоянии стагнации, или среднее количество недель, которое потребуется для перехода от стагнационного к бычьему рынку. Используя вероятности перехода, вероятности устойчивого состояния показывают, что 62,5% недель будут на бычьем рынке, 31,25% недель будут на медвежьем рынке и 6,25% недель будут на стагнации, поскольку:

Подробную разработку и множество примеров можно найти в интерактивной монографии Meyn & Tweedie 2005.[6]

А конечный автомат может использоваться как представление цепи Маркова. Предполагая последовательность независимые и одинаково распределенные входные сигналы (например, символы из двоичного алфавита, выбранного подбрасыванием монеты), если автомат находится в состоянии у вовремя п, то вероятность перехода в состояние Икс вовремя п +1 зависит только от текущего состояния.

Непрерывное время

Процесс рождения-смерти

Если в духовке лопнуть сто ядер попкорна, каждое ядро лопнет в отдельности. экспоненциально распределенный время, тогда это будет марковский процесс с непрерывным временем. Если обозначает количество ядер, которые появились к моменту времени т, проблема может быть определена как определение количества ядер, которые появятся позже. Единственное, что нужно знать, - это количество ядер, появившихся до момента "t". Не обязательно знать когда они выскочили, зная для предыдущего раза "t" не имеет значения.

Описанный здесь процесс является приближением Точечный процесс Пуассона - Пуассоновские процессы тоже марковские.

Смотрите также

Рекомендации

- ^ Эксендал, Б. К. (Бернт Карстен), 1945- (2003). Стохастические дифференциальные уравнения: введение с приложениями (6-е изд.). Берлин: Springer. ISBN 3540047581. OCLC 52203046.CS1 maint: несколько имен: список авторов (ссылка на сайт)

- ^ Гагнюк, Пол А. (2017). Цепи Маркова: от теории к реализации и экспериментам. США, Нью-Джерси: John Wiley & Sons. С. 1–235. ISBN 978-1-119-38755-8.

- ^ а б c Ван Кампен, Н.Г. (2007). Случайные процессы в физике и химии. NL: Северная Голландия, Эльзевир. стр.73 –95. ISBN 978-0-444-52965-7.

- ^ а б c d Ван Кампен, Н.Г. (2007). Случайные процессы в физике и химии. NL: Северная Голландия, Эльзевир. стр.73 –95. ISBN 978-0-444-52965-7.

- ^ а б Гагнюк, Пол А. (2017). Цепи Маркова: от теории к реализации и экспериментам. Хобокен, Нью-Джерси: Джон Уайли и сыновья. С. 131–163. ISBN 9781119387572. OCLC 982373850.

- ^ С.П. Мейн и Р.Л. Твиди, 2005. Марковские цепи и стохастическая устойчивость В архиве 2013-09-03 на Wayback Machine

эта статья нужны дополнительные цитаты для проверка. (Июнь 2016) (Узнайте, как и когда удалить этот шаблон сообщения) |