Теорема Гирсанова - Girsanov theorem

В теория вероятности, то Теорема Гирсанова (названный в честь Игорь Владимирович Гирсанов ) описывает, как динамика случайные процессы изменить, когда оригинал мера меняется на эквивалентная вероятностная мера.[1]:607 Теорема особенно важна в теории финансовая математика поскольку в нем рассказывается, как конвертировать из физическая мера, который описывает вероятность того, что базовый инструмент (например, Поделиться цена или процентная ставка ) будет принимать определенное значение или значения, в нейтральная к риску мера это очень полезный инструмент для ценообразования производные по базовому инструменту.

История

Результаты такого типа были впервые доказаны Кэмероном – Мартином в 1940-х годах и Гирсановым в 1960 году.[2] Впоследствии они были распространены на более общие классы процессов, достигших высшей точки в общей форме Ленгларт (1977).[3]

Значимость

Теорема Гирсанова важна в общей теории случайных процессов, поскольку она позволяет получить ключевой результат, что если Q является абсолютно непрерывный мера относительно п затем каждый п-семимартингал это Q-семимартингейл.

Заявление

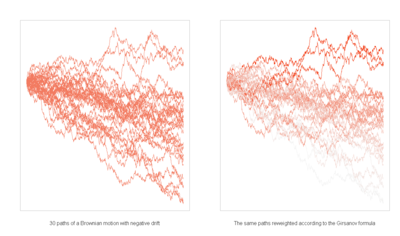

Сначала сформулируем теорему для частного случая, когда лежащий в основе стохастический процесс является Винеровский процесс. Этого особого случая достаточно для ценообразования с нейтральным риском в Модель Блэка – Шоулза и во многих других моделях (например, во всех непрерывных моделях).

Позволять быть винеровским процессом на Винере вероятностное пространство . Позволять быть измеримым процессом адаптированный к естественная фильтрация винеровского процесса с .

Определить Показательная величина Далеана-Даде из Икс относительно W

![{ mathcal {E}} (X) _ {t} = exp left (X_ {t} - { frac {1} {2}} [X] _ {t} right),](https://wikimedia.org/api/rest_v1/media/math/render/svg/fd6ff6bfdcdb6b831416cc1d3473cf847f8e09a5)

куда это квадратичная вариация из . Если строго положительный мартингейл, мера вероятности Q можно определить на так что у нас есть Производная Радона – Никодима

![{ displaystyle [X] _ {t}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/7e4b700663439c3b9e16662c2382dbb2af8a671b)

Тогда для каждого т мера Q ограничено нерасширенными сигма-полями эквивалентно п ограниченный . Кроме того, если Y местный мартингейл под п, то процесс

![{ tilde {Y}} _ {t} = Y_ {t} - left [Y, X right] _ {t}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d731988cd47214ec60768ae6d70a8d619e057a3d)

это Q местный мартингейл на фильтрованное вероятностное пространство .

Следствие

Если Икс это непрерывный процесс и W является Броуновское движение под мерой п тогда

![{ tilde {W}} _ {t} = W_ {t} - left [W, X right] _ {t}](https://wikimedia.org/api/rest_v1/media/math/render/svg/400d19c0e0d519492f8da80a546fbf6f620e77e5)

броуновское движение под Q.

Дело в том, что непрерывно тривиально; по теореме Гирсанова это Q локальный мартингейл, и вычисляя квадратичная вариация

![left [{ tilde {W}} right] _ {t} = left [W_ {t}, W_ {t} right] -2 left [W_ {t}, [W, X] _ { t} right] + left [[W, X] _ {t}, [W, X] _ {t} right] = left [W right] _ {t} = t](https://wikimedia.org/api/rest_v1/media/math/render/svg/8c1f8f94e3248b9a204081e36dfecb8610c2fe58)

это следует Характеристика Леви броуновского движения, что это Q Броуновское движение.

Комментарии

Во многих распространенных приложениях процесс Икс определяется

Если Икс имеет такой вид, то достаточным условием быть мартингалом - это Состояние Новикова, что требует, чтобы

![E_ {P} left [ exp left ({ frac {1} {2}} int _ {0} ^ {T} Y_ {s} ^ {2} , ds right) right] < infty.](https://wikimedia.org/api/rest_v1/media/math/render/svg/5f2b71197f5c2ebeb63c9a009e520660b10e4d77)

Стохастическая экспонента это процесс Z, который решает стохастическое дифференциальное уравнение

Мера Q построенный выше не эквивалентен п на , так как это будет только в том случае, если Производная Радона – Никодима были равномерно интегрируемым мартингалом, что не является описанным выше экспоненциальным мартингалом (для ).

Заявка на финансирование

В финансах теорема Гирсанова используется каждый раз, когда нужно вывести динамику актива или ставки с использованием новой вероятностной меры. Самый известный случай - это переход от исторической меры P к нейтральной по отношению к риску мере Q, которая осуществляется - в Модель Блэка – Шоулза -через Производная Радона – Никодима:

куда обозначает мгновенную безрисковую ставку, дрейф актива и его непостоянство.

Другими классическими приложениями теоремы Гирсанова являются квантовые корректировки и расчет сносов форвардов при Модель рынка LIBOR.

Смотрите также

Рекомендации

- ^ Musiela, M .; Рутковски, М. (2004). Методы мартингейла в финансовом моделировании (2-е изд.). Нью-Йорк: Спрингер. ISBN 3-540-20966-2.

- ^ Гирсанов, И. В. (1960). «О преобразовании определенного класса случайных процессов путем абсолютно непрерывной замены мер». Теория вероятностей и ее приложения. 5 (3): 285–301. Дои:10.1137/1105027.

- ^ Ленгларт Э. (1977). «Преобразование локальных мартингалов с изменением абсолютной продолжительности вероятности». Zeitschrift für Wahrscheinlichkeit. 39 (1): 65–70. Дои:10.1007 / BF01844873.

- Калин, Овидиу (2015). Неформальное введение в стохастическое исчисление с приложениями. Сингапур: World Scientific Publishing. п. 315. ISBN 978-981-4678-93-3. (См. Главу 10)

- Dellacherie, C .; Мейер, П.-А. (1980). Probabilités et Potentiel: Théorie de Martingales: Chapitre VII (На французском). Пэрис: Германн. ISBN 2-7056-1385-4.

внешняя ссылка

- Заметки о стохастическом исчислении который содержит простое набросок доказательства теоремы Гирсанова.

- Папайоанну, Денис (14 июля 2012 г.). «Прикладная многомерная теорема Гирсанова». SSRN 1805984. Цитировать журнал требует

| журнал =(помощь) Содержит финансовые приложения теоремы Гирсанова.