Производство в США - Manufacturing in the United States

Эта статья ведущий раздел не адекватно подвести итог ключевые моменты его содержания. Пожалуйста, подумайте о расширении интереса до предоставить доступный обзор обо всех важных аспектах статьи. (Декабрь 2012 г.) |

Производство в США жизненно важный сектор.[1] В Соединенные Штаты является третьим по величине производителем в мире (после Китай и Европа ) с рекордно высоким реальным объемом производства в 1 квартале 2018 года в размере 2,00 трлн долларов США (то есть с поправкой на инфляцию в долларах 2009 года), значительно превышающим пик 2007 года до Великая рецессия 1,95 трлн долларов.[2] В обрабатывающей промышленности США было занято 12,35 миллиона человек в декабре 2016 года и 12,56 миллиона человек в декабре 2017 года, что на 207000 человек или 1,7% больше.[3] Хотя производство по-прежнему составляет значительную часть экономики США, в первом квартале 2018 года вклад производства в ВВП был меньше, чем сектор «Финансы, страхование, недвижимость, аренда и лизинг», сектор «Государство» или сектор «Профессиональные и бизнес-услуги».[3]

Хотя объем промышленного производства устойчиво восстановился за счет Великая рецессия чтобы достичь рекордного уровня в 2018 году, занятость в обрабатывающей промышленности снижается с 1990-х годов. Это «восстановление безработицы» сделало создание или сохранение рабочих мест в производственном секторе важной темой в Президентские выборы в США 2016.[4]

Занятость

Рабочие места в обрабатывающей промышленности помогли сформировать средний класс США после Второй мировой войны, поскольку США проводили политику в пользу рабочих и столкнулись с ограниченной глобальной конкуренцией. В период с 1980 по 1985 год, а затем снова с 2001 по 2009 год произошло резкое сокращение рабочих мест в обрабатывающей промышленности США; по оценкам, 1/3 рабочих мест в обрабатывающей промышленности США исчезла за восемь лет с 2001 по 2009 год, и лишь немногие из них вернулись. Некоторые утверждают, что период 2001–2009 годов был для промышленного производства США хуже, чем Великая депрессия.[5]

Есть несколько возможных объяснений спада. Билл Лазоник утверждает, что легализация покупки компанией собственных акций в 1982 году привела к устойчивым пузырям на фондовом рынке, которые отвлекали инвестиции от физического завода.[6] Другие указывают на автоматизацию или разработки за пределами Соединенных Штатов, такие как подъем Китая, глобальная свободная торговля и инновации в цепочках поставок. Это, возможно, привело к тому, что тысячи производственных предприятий США и миллионы рабочих мест были переведены в страны с более низкой заработной платой. Между тем технологические инновации значительно повысили производительность, а это означает, что объем промышленного производства в Соединенных Штатах увеличился на 80% с 1980-х годов, несмотря на значительную потерю рабочих мест в производственном секторе за тот же период.[7][8]

В Бюро статистики труда (BLS) прогнозирует в октябре 2017 года, что занятость в обрабатывающей промышленности упадет с 12,3 миллиона в 2016 году до 11,6 миллиона в 2026 году, т.е. на 736000 человек. Доля занятости в обрабатывающей промышленности снизится с 7,9% в 2016 году до 6,9% в 2026 году, что продолжит долгосрочную тенденцию.[9]

В обрабатывающей промышленности США в марте 2017 года работало 12,4 миллиона человек,[3] производство продукции (номинальный ВВП) в размере 2,2 триллиона долларов США в третьем квартале 2016 года при реальном ВВП в 1,9 триллиона долларов США в долларах 2009 года.[2] Доля занятых в обрабатывающей промышленности в общей занятости неуклонно снижалась с 1960-х годов. Рост занятости в таких отраслях, как строительство, финансы, страхование и недвижимость, и сферы услуг сыграли значительную роль в сокращении производство Общая доля занятости в США. В 1990 году сфера услуг превзошла производство как самый большой источник общего производства в частной промышленности, а затем в 1991 году сектор финансов, страхования и недвижимости превысил производство.

С момента вхождения Китая в Мировая Торговая Организация в декабре 2001 года сокращение рабочих мест в обрабатывающей промышленности ускорилось.[7] Дефицит торговли товарами США (импорт превышает экспорт) с Китаем в 2016 году составил около 350 миллиардов долларов.[10] Однако не исключено, что импорт товаров из Китая является следствием, а не причиной. Фондовый рынок США в 2001 году также закончил устойчивый четырнадцатилетний пузырь, и в результате потери работы значительная часть населения США оказалась за чертой бедности.

Экономист сообщила в январе 2017 года, что производство исторически создавало хорошо оплачиваемые рабочие места для работников без высшего образования, особенно для мужчин. Работа оплачивалась достаточно хорошо, поэтому женщинам не приходилось работать, когда у них были маленькие дети. Профсоюзы были сильными, и владельцы не хотели рисковать забастовками на своих заводах из-за больших капиталовложений и значительного обучения на рабочем месте. В США после 2001 года такие рабочие места гораздо менее доступны, хотя они остаются доступными в Германии, Швейцарии и Японии, что вызывает призывы вернуть эти рабочие места из-за границы, установить протекционизм и сократить иммиграцию. Оговорка компаний о покупке собственных акций еще не получила широкого распространения в качестве средства отвлечения операционной прибыли от реинвестирования в оборудование и людей. Производство продолжает развиваться благодаря таким факторам, как информационные технологии, инновации в цепочке поставок, такие как контейнеризация, компании распаковывают задачи, которые раньше выполнялись в одном месте или в одном предприятии, снижают торговые барьеры и конкуренцию со стороны развивающихся стран с низкими издержками, таких как Китай и Мексика. Конкуренция со стороны стран с высоким уровнем заработной платы, таких как Германия, также растет.[4]

История

В период с 1980 по 1985 год производство в США сильно пострадало от двойной динамики: во-первых, производительность труда в Японии росла быстрыми темпами, в результате чего японские товары упали в цене на 12%. Во-вторых, председатель ФРС Пол Волкер поднял процентные ставки в США так, что доллар США вырос. Это была политика, противоположная той, которую продиктовал рост производительности в Японии, и действия политики США сделали японскую продукцию на 30% дешевле, чем американскую до 1986 года. Сектор станков в США так и не оправился от этого физического удара.[11] В период с 1983 по 2005 год экспорт США вырос на 340 процентов, при этом экспорт промышленных товаров увеличился на 407 процентов за тот же период. В 1983 году основными экспортными товарами были транспортное оборудование, компьютеры и электроника, сельскохозяйственная продукция, машины (кроме электрических), химикаты, а также продукты питания и аналогичные товары. Вместе эти товары составили 69 процентов от общего экспорта США. В 2005 году основные экспортные товары были в основном такими же: компьютеры и электроника, транспортное оборудование, химикаты, машины (кроме электрических), разные промышленные товары и сельскохозяйственная продукция. Вместе эти товары составляют 69 процентов от общего товарного экспорта США.

В период с 1983 по 2005 год экспорт компьютеров и электронной продукции вырос на 493 процента, обогнав транспорт как ведущий экспортный товар (который вырос на 410 процентов). Хотя экспорт сельскохозяйственной продукции вырос за этот период на 26 процентов, его доля в общем товарном экспорте упала с 12 процентов в 1983 году до 4 процентов в 2005 году.

В 1983 году крупнейшими торговыми партнерами США по экспорту были Канада (21 процент от общего товарного экспорта), Япония (11 процентов), Великобритания (5 процентов), Мексика (4 процента), Германия (4 процента), Нидерланды (4 процента). процентов), Саудовская Аравия (3 процента), Франция (3 процента), Корея (3 процента), а также Бельгия и Люксембург (2 процента).

В 2005 году крупнейшими рынками для экспорта США были Канада (24 процента), Мексика (13 процентов), Япония (6 процентов), Китай (5 процентов), Великобритания (4 процента), Германия (4 процента), Южная Корея ( 3 процента), Нидерланды (3 процента), Франция (2 процента) и Тайвань (2 процента). В период с 1983 по 2005 год экспорт в Мексику увеличился на 1228 процентов, что позволило ей заменить Японию в качестве второго по величине рынка для экспорта США.

В первом квартале 2010 года общий товарный экспорт США увеличился на 20 процентов по сравнению с первым кварталом 2009 года, при этом экспорт промышленных товаров увеличился на 20 процентов. Как и в 2009 году, самыми высокими экспортными товарами были транспортное оборудование, компьютеры и электроника, химикаты, машины (кроме электрических), сельскохозяйственная продукция и разные промышленные товары.

В первом квартале 2010 года основными рынками товарного экспорта США были Канада, Мексика, Китай, Япония, Великобритания, Германия, Южная Корея, Бразилия, Нидерланды и Сингапур. За исключением Нидерландов, экспорт во все эти страны увеличился в первом квартале 2010 года по сравнению с тем же кварталом 2009 года. Примечательно, что экспорт в Канаду увеличился на 22 процента, в Мексику на 28 процентов и в Китай на 47 процентов. этот период. Экспорт в два НАФТА на партнеров приходилась почти треть (32 процента) товарной торговли США в первом квартале 2010 года.

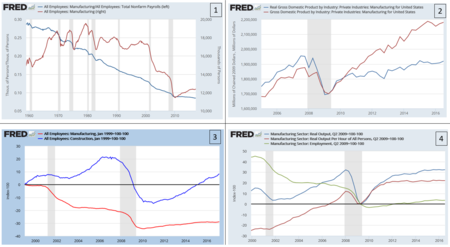

Панельная диаграмма в этом разделе включает четыре диаграммы, описывающие исторические тенденции в производственной рабочей силе, выпуске и производительности до 2016 года:

- Рисунок 1 - Показатели занятости: синяя линия (левая ось) - это отношение рабочих мест в обрабатывающей промышленности к общему количеству рабочих мест вне сельского хозяйства. Он снизился с 1960-х годов по мере сокращения рабочих мест в обрабатывающей промышленности и расширения сферы услуг. Красная линия (правая ось) - это количество рабочих мест в обрабатывающей промышленности (000), которое с конца 1990-х сократилось почти на треть.[12]

- Рисунок 2 - Показатели выпуска: реальный (с поправкой на инфляцию) ВВП (синяя линия) и номинальный ВВП (красная линия) производственного сектора. Хотя оба показателя выросли из минимума из-за Великой рецессии, реальный ВВП еще не вернулся на докризисный (2007 год) уровень по состоянию на 2016 год.[13]

- Рисунок 3 - Индексированные показатели занятости: Красная линия показывает процентное изменение рабочих мест в обрабатывающей промышленности, измеренное по сравнению с 1999 г. в качестве отправной точки. Синяя линия показывает строительные работы. В 2016 году оба показателя были ниже докризисных уровней.[14]

- Рисунок 4 - Индексированные показатели производительности: измеренные с конца рецессии (июнь 2009 г.) занятость (зеленая линия) выросла примерно на 5%, но реальный объем производства вырос более чем на 30%, что указывает на значительный прирост производительности (т.е. за час труда).[15]

Прогноз

В Бюро статистики труда в октябре 2017 г. прогнозировалось, что:

- 10,5 из 11,5 млн чистых рабочих мест (90%), созданных за период 2016-2026 годов, будут в сфере услуг. Темп роста рабочих мест в сфере услуг составит около 0,8%. Тем не менее, сектор производства товаров, который включает в себя производство, добавит за этот период только 219 000 рабочих мест, тем самым увеличившись на 0,1%.[16]

- Занятость в обрабатывающей промышленности снизится с 12,3 миллиона в 2016 году до 11,6 миллиона в 2026 году, т.е. на 736000 человек. Доля занятости в обрабатывающей промышленности снизится с 7,9% в 2016 году до 6,9% в 2026 году.[9]

- Ожидается, что занятость в производственных профессиях (подмножество обрабатывающих производств) упадет с 9,4 миллиона в 2016 году до 9,0 миллиона в 2026 году (снижение на 4%), снизившись с 6,0% занятости до 5,4%.[17]

Торговая политика

Занятость в обрабатывающей промышленности США неуклонно снижалась как доля от общей занятости, примерно с 28% в 1960 году до 8% в марте 2017 года. Занятость в обрабатывающей промышленности упала с 17,2 миллиона человек в декабре 2000 года до 12,4 миллиона в марте 2017 года, то есть примерно на 5,7 миллиона человек. или около одной трети, даже если население США резко увеличилось с 220 миллионов до 330 миллионов за тот же период времени.[3] По оценкам, 1-2 миллиона рабочих мест в обрабатывающей промышленности в 1999–2011 годах сократились из-за конкуренции с Китаем ( Китай шок ), которые вошли в Мировая Торговая Организация в декабре 2001 г.[7] В Институт экономической политики По оценкам, торговый дефицит с Китаем стоил около 2,7 миллиона рабочих мест в период с 2001 по 2011 год, включая обрабатывающую и другие отрасли.[18]

В то время как занятость в обрабатывающей промышленности США снижается, объем производства в реальном ВВП в 2017 году был близок к рекордному уровню, что свидетельствует о значительном улучшении производительности (выпуск на одного работника).[19] Вероятно, это связано с автоматизация, глобальные цепочки поставок, улучшения процессов и другие технологические изменения.[7]

Экономист Пол Кругман В декабре 2016 года заявил, что «отход Америки от производства не имеет ничего общего с торговлей, и тем более с торговой политикой». Он также процитировал работу других экономистов, указывающих на то, что сокращение занятости в обрабатывающей промышленности с 1999 по 2011 год из-за торговой политики в целом и торговли с Китаем в частности составило «менее пятой части абсолютной потери рабочих мест в обрабатывающей промышленности за этот период», но что последствия были значительными для регионов, непосредственно пострадавших от этих потерь.[20]

Современный обзор

В Соединенные Штаты является вторым по величине производителем в мире (после Китая) с рекордно высоким реальным объемом производства в первом квартале 2018 года в размере 2,00 триллиона долларов (т.е. с поправкой на инфляцию в долларах 2009 года), значительно превышающим пик 2007 года до Великая рецессия 1,95 трлн долларов.[2] В обрабатывающей промышленности США было занято 12,35 миллиона человек в декабре 2016 года и 12,56 миллиона человек в декабре 2017 года, что на 207000 человек или 1,7% больше.[3]

Исторически сложилось так, что промышленность обеспечивала относительно хорошо оплачиваемую синий воротник рабочие места, хотя на это повлияли глобализация и автоматизация.

Производство продолжает развиваться благодаря таким факторам, как информационные технологии, инновации в цепочке поставок, такие как контейнеризация, компании, объединяющие задачи, которые раньше выполнялись в одном месте или в одном предприятии, снижение торговых барьеров и конкуренции со стороны развивающихся стран с низкими издержками, таких как Китай и Мексика.[4]

Производство осуществляется среди глобально распределенных цепочек поставок, причем различные этапы производства проводятся в разных странах.[21] Например, автомобильные детали могут быть произведены в США, отправлены в Мексику для сборки, а затем отправлены обратно в США. В некоторых случаях компоненты конечного продукта пересекают границу несколько раз. Приблизительно 40% стоимости импорта США из Мексики приходится на продукцию, произведенную в США; этот показатель составляет 25% для Канады и только 4% для Китая. Этот «раздел производства» свидетельствует об интегрированном характере цепочек поставок между США, Мексикой и Канадой в регионе НАФТА.[22]

Торговый баланс

В течение 2016 года США экспортировали промышленных товаров на 1051 миллиард долларов и импортировали 1920 миллиардов долларов, при этом дефицит промышленных товаров составил 868 миллиардов долларов. Крупнейшими экспортными товарами были транспортное оборудование (252 млрд долларов), химикаты (174 млрд долларов), компьютеры и электроника (116 млрд долларов) и «Машины, кроме электрического» (109 млрд долларов).[23]

Отрасли

По состоянию на 2019 год на производство товаров длительного и краткосрочного пользования приходилось 3,1 и 3 тонны валового выпуска ВВП соответственно.[24]

Крупнейшие отрасли обрабатывающей промышленности США по выручке включают: нефть, сталь, автомобили, авиакосмическая промышленность, телекоммуникации, химия, электроника, пищевая промышленность, потребительские товары, пиломатериалы и горнодобывающая промышленность. Соединенные Штаты занимают лидирующие позиции в мире по производству самолетов. Американские компании, такие как Боинг, Cessna (видеть: Textron ), Локхид Мартин (видеть: Скунс Работает ), и Общая динамика производят подавляющее большинство гражданских и военных самолетов в мире на заводах, расположенных по всей территории Соединенных Штатов.

Международное сравнение

В Исследовательская служба Конгресса сообщил в январе 2017 года, что:

- «Доля Соединенных Штатов в мировой производственной деятельности снизилась с 28% в 2002 году после окончания рецессии в США 2001 года до 16,5% в 2011 году. С тех пор доля США выросла до 18,6%, что является самой большой долей с 2009 года. Эти оценки основаны на стоимости обрабатывающей промышленности каждой страны в долларах США; часть снижения доли США было связано с 23% -ным снижением стоимости доллара в период с 2002 по 2011 год, а часть роста с 2011 года объясняется к более сильному доллару.

- Китай вытеснил Соединенные Штаты в качестве крупнейшей производственной страны в 2010 году. Опять же, рост Китая отчасти был обусловлен повышением курса его валюты, юаня, по отношению к доллару США. Сообщаемый размер производственного сектора Китая в 2015 году незначительно снизился из-за корректировок валютных курсов.

- Объем промышленного производства, измеряемый в местной валюте каждой страны с поправкой на инфляцию, в США растет медленнее, чем в Китае, Южной Корее, Германии и Мексике, но быстрее, чем в большинстве европейских стран и Канаде.

- Занятость в обрабатывающей промышленности за последнюю четверть века упала в большинстве крупных промышленных стран. В Соединенных Штатах занятость в обрабатывающей промышленности с 1990 года снизилась в соответствии с изменениями в Западной Европе и Японии, хотя время снижения варьировалось от страны к стране.

- Производители в США тратят на исследования и разработки (НИОКР) гораздо больше, чем в любой другой стране, но в некоторых других странах расходы производителей на НИОКР растут быстрее.

- Производители во многих странах, по-видимому, тратят все больше средств на НИОКР по сравнению с их добавленной стоимостью. Производители США тратят примерно 11% добавленной стоимости на НИОКР, что на более чем три процентных пункта больше, чем в 2002 году. Большая часть НИОКР производителей США приходится на высокотехнологичные секторы, такие как фармацевтика, электроника и авиастроение, тогда как в в большинстве других стран наибольшая доля НИОКР приходится на секторы со средними технологиями, такие как автомобилестроение и машиностроение ».[25]

Смотрите также

- Экономика США

- Производство в Великобритании

- Национальная сеть производственных инноваций

- Национальная программа профессиональных исследований, Совет производственного сектора, 2018.

- Торговая палата США

- Работа: люди говорят о том, что они делают весь день, и как они относятся к тому, что они делают - Американские рабочие на работе в 1970-е годы

- Сделано в США

дальнейшее чтение

- Маккормак, Ричард; Престовиц, Клайд; Хайденджер, Кейт; Руссо, Джон (2009). Создание лучшего будущего для Америки. Альянс американского производства. п. 0615288197.

Рекомендации

- ^ «Состояние производства в США». Управление международной торговли. Июль 2010 г. Архивировано с оригинал 26 февраля 2013 г.. Получено 10 марта, 2013.

- ^ а б c "FRED Graph - FRED - ФРБ Сент-Луиса". fred.stlouisfed.org.

- ^ а б c d е "FRED Graph - FRED - ФРБ Сент-Луиса". fred.stlouisfed.org.

- ^ а б c «Политики не могут вернуть старые фабричные рабочие места».

- ^ Роберт Аткинсон (2012 г.), «Хуже Великой депрессии», ITIF. https://itif.org/publications/2012/03/19/worse-great-depression-what-experts-are-missing-about-american-manufacturing

- ^ Уильям Лазоник, сентябрь 2014 г., «Прибыль без процветания» в Harvard Business Review https://hbr.org/2014/09/profits-without-prosperity

- ^ а б c d Автор, Дэвид Х .; Дорн, Дэвид; Хэнсон, Гордон Х. (2016). «Китайский шок: уроки адаптации рынка труда к значительным изменениям в торговле» (PDF). Ежегодный обзор экономики. 8 (1): 205–240. Дои:10.1146 / аннурьев-экономика-080315-015041.

- ^ Десилвер, Дрю (25 июля 2017 г.). «Производство в США производит больше с меньшим количеством рабочих». Pew Research Center. Получено 2019-08-18.

- ^ а б «Занятость по основным отраслям промышленности». www.bls.gov.

- ^ Отдел внешней торговли Бюро переписи населения США. «Внешняя торговля: данные». www.census.gov.

- ^ Дагган, MC (2017), «Деиндустриализация в государстве гранита, часть 1: Kingsbury Machine Tool» в долларах и значении, ноябрь / декабрь. проблема. https://www.academia.edu/35530846/Deindustrialization_in_the_Granite_State_What_Keene_New_Hampshire_Can_Tell_Us_About_the_Roles_of_Monetary_Policy_and_Financialization_in_the_Lobsanuring_US_.

- ^ "FRED Graph - FRED - ФРБ Сент-Луиса". fred.stlouisfed.org. Получено 13 августа 2018.

- ^ "FRED Graph - FRED - ФРБ Сент-Луиса". fred.stlouisfed.org. Получено 13 августа 2018.

- ^ "FRED Graph - FRED - ФРБ Сент-Луиса". fred.stlouisfed.org. Получено 13 августа 2018.

- ^ "FRED Graph - FRED - ФРБ Сент-Луиса". fred.stlouisfed.org. Получено 13 августа 2018.

- ^ «Прогнозы занятости: сводка на 2016–26 гг.». www.bls.gov.

- ^ «Занятость по основным профессиональным группам». www.bls.gov.

- ^ «Потери Китая: растущий торговый дефицит США с Китаем стоил более 2,7 миллиона рабочих мест в период с 2001 по 2011 год, при этом рабочие места были потеряны во всех штатах».

- ^ "FRED Graph - FRED - ФРБ Сент-Луиса". fred.stlouisfed.org.

- ^ «Пол Кругман - Занятость в сфере торговли и производства - 4 декабря 2016 г.» (PDF).

- ^ "CRS-NAFTA-Вильярреал и Фергюссон-22 февраля 2017 г." (PDF).

- ^ «Растем вместе: экономические связи между США и Мексикой». 26 сентября 2016.

- ^ Анализ, Министерство торговли США, BEA, Экономическое бюро. «Бюро экономического анализа». www.bea.gov.

- ^ «Интерактивный доступ к данным отраслевых экономических счетов: ВВП по отраслям». Бюро экономического анализа. Получено 2019-08-26.

- ^ "CRS-Marc Levinson-США. Производство в международной перспективе - 18 января 2017 г." (PDF).