Отраслевые балансы - Sectoral balances

В отраслевые балансы (также называемый отраслевые финансовые балансы) площадь отраслевой анализ рамки для макроэкономического анализа национальных экономик, разработанные британским экономистом Винн Годли.[1]

Отраслевой анализ основан на понимании того, что, когда государственный сектор имеет дефицит бюджета, негосударственные секторы (внутренний частный сектор и иностранный сектор) вместе должны иметь профицит, и наоборот. Другими словами, если государственный сектор заимствует, другие секторы вместе взятые должны кредитовать. Балансы представляют собой бухгалтерский учет личность в результате перестановки компонентов совокупный спрос, показывая, как поток средств влияет на финансовые балансы трех секторов.[4][5]

Это примерно соответствует Механика весов разработан Вольфганг Штютцель в 1950-е гг. Такой подход используют ученые Институт экономики Леви для поддержки макроэкономического моделирования и Современные монетарные теоретики чтобы проиллюстрировать взаимосвязь между дефицитом государственного бюджета и частными сбережениями.[4][5]

Обзор

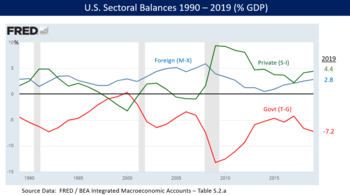

Государственный бюджетный баланс - это один из трех основных финансовых секторов сальдо в национальной экономике, остальные - это иностранный финансовый сектор и частный финансовый сектор. Сумма профицита или дефицита в этих трех секторах должна быть равна нулю на определение. Профицитный баланс представляет собой чистые сбережения или позицию по созданию чистых финансовых активов (т. Е. Больше денег поступает в сектор, чем выводится), в то время как дефицитный баланс представляет собой чистую позицию по сокращению заимствований или чистых финансовых активов (т. Е. Больше денег поступает из сектора, чем перетекает в него). Каждый сектор может быть определен следующим образом на примере США:

- Частный сектор: положительное сальдо означает, что домохозяйства и компании в США вместе являются чистыми вкладчиками, укрепляя свои финансовые активы. Другими словами, сбережения домашних хозяйств превышают суммы, взятые в кредит и инвестированные предприятиями. Налицо чистый приток денег в частный сектор. Профицит ВВП в частном секторе в 2019 году составил 4,4%.[3] Дефицит будет означать, что домохозяйства и предприятия вместе станут чистыми заемщиками, что приведет к сокращению их финансовых активов.

- Иностранный сектор или «остальной мир»: профицит означает, что те, кто находится за пределами США, имеют чистые сбережения. Это соответствует требованиям США. текущий аккаунт или же торговый дефицит, в котором резиденты США занимают сбережения у иностранных резидентов для финансирования импортных покупок. Иностранцы наращивают свои чистые финансовые активы, кредитуя США, чтобы они могли закупить их импорт. Больше денег течет из частного и государственного секторов США в иностранный сектор, чем наоборот. Дефицит счета текущих операций США в 2019 году составил 2,8% ВВП, а это означает, что у иностранного сектора профицит ВВП составил 2,8%; подумайте об этом балансе с внешней точки зрения.[3] Дефицитный баланс иностранного сектора будет означать, что иностранные резиденты являются чистыми спонсорами и берут займы у частного сектора США, что будет соответствовать текущему счету США или положительному сальдо торгового баланса; это не было ситуацией 2018 года. Текущий счет включает торговый баланс плюс выплаты инвестиционного дохода (дивиденды и проценты).

- Сальдо государственного бюджета (все уровни, например, федеральный, штатный и местный в США): профицит представляет собой государство, собирающее больше налоговых поступлений, чем оно платит по расходам, формируя свою чистую позицию по финансовым активам. Это будет означать, что правительство будет сберегать средства, выводя средства из частного сектора. Дефицитный баланс означает, что государственные расходы превышают налоговые поступления, и это сокращает его чистую позицию по финансовым активам (то есть увеличивает его долговую позицию), предоставляя средства частному сектору. Другая интерпретация состоит в том, что профицит правительства уменьшает финансовые активы частного сектора, а дефицит государственного бюджета увеличивает финансовые активы частного сектора. В 2019 году дефицит ВВП США на всех уровнях составил 7,2%.[3][2]

Подводя итог, в США в 2019 году профицит частного сектора составил 4,4% ВВП из-за того, что сбережения домохозяйств превышали инвестиции в бизнес. Также имел место дефицит текущего счета в размере 2,8% ВВП, что означает профицит внешнего сектора. Следовательно, по определению, должен существовать дефицит государственного бюджета в размере 7,2% ВВП, так что все три показателя будут равны нулю. Для сравнения, дефицит государственного бюджета США в 2011 году составлял примерно 10% ВВП (из которых 8,6% ВВП приходилось на федеральный), что компенсировало профицит иностранного сектора в размере 4% ВВП и профицит частного сектора в размере 6% ВВП.[7]

Годли писал в 2005 году, что: «Дефицит сектора государственного управления (федерального, государственного и местного) везде и всегда равен (по определению) дефициту текущего счета плюс сальдо частного сектора (превышение частных сбережений над инвестиции) ".[8] Выраженный в виде формулы, тождество отраслевого баланса: (Сбережения - Инвестиции) + (Импорт - Экспорт) + (Налоговые поступления - Расходы) = 0; или (S-I) + (M-X) + (T-G) = 0, как описано ниже.

Недавние интерпретации

Соединенные штаты. Бюджетное управление Конгресса обсудил отраслевые балансы в своем экономическом прогнозе за август 2018 года: «Например, уникальная структура балансов в первые годы этого столетия отражала увеличение заимствований домашних хозяйств и предприятий, которые впоследствии оказались неустойчивыми. Начиная с рецессии 2001 года и продолжаясь до конца В период с начала до середины 2000-х годов как федеральное правительство, так и частный сектор США были чистыми заемщиками. Эти заимствования финансировались иностранными инвесторами, и дефицит текущего счета рос в течение всего периода, достигнув рекордно высокого уровня 6,0. % валового внутреннего продукта (ВВП) в 2006 финансовом году. После начала рецессии 2007–2009 годов частный сектор резко сократил свои заимствования, в то время как заимствования федерального правительства резко увеличились ». CBO также предоставила дополнительные данные, используемые для расчета трех отраслевых балансов, которые он определяет как баланс федерального бюджета, баланс текущего счета и нефедеральный внутренний баланс.[6]

Экономист Винн Годли объяснил в 2004-2005 гг., как дисбалансы в секторе США представляют значительный риск для США и мировой экономики. Сочетание высокого и растущего профицита иностранного сектора, превышающего дефицит государственного сектора, означало, что частный сектор двигался к чистой заемной позиции (от профицита к дефициту) по мере развития пузыря на рынке жилья, который, как он предупреждал, был неустойчивым сочетанием.[9][8]

Экономист Мартин Вольф приводит в качестве примера США, где внезапные сдвиги в частном секторе от дефицита к профициту из-за Великая рецессия вынудил государственный баланс стать дефицитным.[7] «Финансовый баланс частного сектора сместился в сторону профицита на почти невероятную совокупную сумму в 11,2 процента валового внутреннего продукта между третьим кварталом 2007 года и вторым кварталом 2009 года, когда возник финансовый дефицит правительства США (федерального и федерального). государства) достигли своего пика ... Никакие изменения фискальной политики не объясняют коллапс в виде огромного бюджетного дефицита в период с 2007 по 2009 год, потому что не было ничего важного. Коллапс объясняется массовым переходом частного сектора от финансового дефицита к профицитному или другими словами, от подъема к спаду ".[7]

Экономист Пол Кругман также объяснил в декабре 2011 года причины значительного перехода от частного дефицита к профициту: «Этот огромный переход к профициту отражает конец пузыря на рынке жилья, резкий рост сбережений домашних хозяйств и спад инвестиций в бизнес из-за отсутствия клиентов. "[10]

Экономисты Институт новой политики в 2011 году пояснил, что: «В здоровой экономике предприятия инвестируют, используя деньги, взятые в долг у домашних хозяйств, которые откладывают для будущего потребления. В идеальном мире этот дефицит делового сектора и профицит сектора домашних хозяйств сопровождаются чистым экспортом (дефицит для остальной части мир) и небольшой дефицит государственного бюджета (для финансирования собственных инвестиций) ».[2]

Описание отраслевых балансов

ВВП (Валовой внутренний продукт ) - стоимость всех товаров и услуг, проданных внутри страны в течение одного года. ВВП измеряет потоки, а не запасы (пример: государственный дефицит это поток, государственный долг это сток). Потоки выводятся из соотношения между совокупными расходами и доходами в национальном учете. Ergo:

(1)

куда - ВВП (расходы), расходы на потребление, это частные инвестиционные расходы, государственные расходы, это экспорт и это импорт (так = чистый экспорт).

Еще одна точка зрения на учет национального дохода состоит в том, чтобы отметить, что домохозяйства могут использовать общий доход () для следующих целей:

(2)

куда это полная экономия и - общее налогообложение (другие переменные определены ранее).

Затем вы объединяете две точки зрения (потому что они обе являются просто «взглядами» на ) написать:

(3)

Затем вы можете отбросить (общий с обеих сторон), и вы получите:

(4)

Затем вы можете преобразовать это в следующие отношения учета сальдо по секторам, которые позволяют нам понять влияние налогово-бюджетной политики на задолженность частного сектора. Следовательно, уравнение (4) можно переставить, чтобы получить идентификационную информацию для трех секторальных балансов - частного внутреннего, государственного бюджета и внешнего:

(5)

или же

(6)

или же

(7)

что подразумевает, что внутренние дефициты (частные и государственные) приводят к дефициту счета текущих операций или торговому дефициту и, следовательно, заимствованиям из-за границы.

Уравнение отраслевых балансов (5) говорит, что общие частные сбережения () минус частные инвестиции () должен быть равен государственному дефициту (расходам, минус налоги, ) плюс чистый экспорт (экспорт () минус импорт ()), где чистый экспорт представляет собой чистые сбережения нерезидентов.

Другими словами, общие частные сбережения () приравнивается к частным инвестициям () плюс государственный дефицит (расходы, минус налоги, ) плюс чистый экспорт (экспорт () минус импорт ()), где чистый экспорт представляет собой чистые сбережения нерезидентов.

Все эти соотношения (уравнения) справедливы как вопрос бухгалтерского учета, а не как вопрос мнения.

Таким образом, при внешнем дефиците () и государственный излишек () совпадают, должен быть частный дефицит. В то время как частные расходы могут сохраняться какое-то время в этих условиях за счет чистых сбережений внешнего сектора, частный сектор при этом становится все более задолженным.

Последствия для политики

В макроэкономика, то Теория современных денег использует отраслевые балансы для определения любых операций между государственным сектором и негосударственным сектором как вертикальная сделка. Считается, что государственный сектор включает казначейство и Центральный банк, в то время как негосударственный сектор включает частных лиц и фирмы (включая частную банковскую систему) и внешний сектор, то есть иностранных покупателей и продавцов.[12] В любой данный период времени государственный бюджет может иметь дефицит или профицит. Дефицит возникает, когда правительство тратит больше, чем налоги; а профицит возникает, когда правительство облагает налогом больше, чем тратит. Анализ отраслевых балансов показывает, что с точки зрения бухгалтерского учета следует, что дефицит государственного бюджета добавить чистые финансовые активы к частному сектору. Это связано с тем, что дефицит бюджета означает, что правительство поместило больше денег на счета в частных банках, чем сняло налоги. Профицит бюджета означает обратное: в общей сложности правительство сняло с частных банковских счетов больше денег с помощью налогов, чем вернуло через расходы.

Таким образом, бюджетный дефицит по определению эквивалентен добавлению чистых финансовых активов в частный сектор; тогда как профицит бюджета выводит финансовые активы из частного сектора. Это представлено идентичностью:(G - T) = (S - I) - NX

который

(Баланс государственного сектора) = (Баланс частного сектора) - Баланс внешнего сектора

где G - государственные расходы, T - налоги, S - сбережения, I - инвестиции, а NX - чистый экспорт.

Из этого следует вывод, что чистые частные сбережения возможны только при наличии торгового дефицита, если государство имеет дефицит бюджета; с другой стороны, частный сектор вынужден отказаться от сбережений, когда правительство имеет профицит бюджета и существует торговый дефицит.

Баланс государственного бюджета и инфляция

Согласно структуре отраслевых балансов, профицит государственного бюджета удаляет чистые сбережения частного сектора; во время высокого платежеспособного спроса это может привести к тому, что частный сектор будет полагаться на кредиты для финансирования структур потребления. Следовательно, постоянный бюджетный дефицит необходим для растущей экономики, которая хочет избежать дефляции. Следовательно, профицит бюджета требуется только тогда, когда в экономике имеется чрезмерная совокупный спрос, и находится под угрозой инфляции.

Государственный бюджет и торговый баланс

Для такой страны, как США, с дефицитом государственного бюджета и дефицитом торгового или текущего счета (т. Е. Профицитом иностранного сектора) политика, увеличивающая дефицит государственного бюджета, должна по определению увеличивать сумму профицита иностранного и частного секторов вместе взятых. Напомним уравнение:

- (T-G) + (S - I) + (M - X) = 0

Например, США осуществили значительное снижение налогов в 2018 году наряду с дополнительными государственными расходами, в результате чего дефицит федерального бюджета увеличился с -3,4% ВВП в 2017 году до -3,8% ВВП в 2018 году, то есть на -0,4% ВВП. Профицит частного сектора увеличился с 1,1% ВВП до 1,4% ВВП (+ 0,3% ВВП), а профицит внешнего сектора (дефицит счета текущих операций США) увеличился с 2,3% ВВП до 2,4% ВВП (+ 0,1% ВВП).[13] Сумма балансов за 2017 и 2018 годы равна нулю, как и сумма изменений, как показано в таблице ниже по методу CBO:

| Год | Правительство (T-G) | Частный (S-I) | Иностранный (M-X) | Сумма |

|---|---|---|---|---|

| 2017 | -3.4 | +1.1 | +2.3 | 0 |

| 2018 | -3.8 | +1.4 | +2.4 | 0 |

| Изменять | -0.4 | +0.3 | +0.1 | 0 |

В качестве альтернативы политика, увеличивающая бюджетный дефицит, также увеличила бы дефицит торгового баланса или текущего счета (т.е. увеличит профицит иностранного сектора), при условии, что баланс частного сектора не изменится. Используя приведенный выше пример, если бы профицит частного сектора остался на уровне 1,1% ВВП в 2018 году, профицит иностранного сектора (дефицит текущего счета США) увеличился бы на + 0,4%, с 2,3% ВВП до 2,7% ВВП.

Жесткая экономия с учетом отраслевых балансов

Согласно подходу отраслевых балансов, строгость может быть контрпродуктивным в период спада из-за значительного финансового профицита частного сектора, при котором сбережения потребителей превышают инвестиции в бизнес. В здоровой экономике сумма, заимствованная или инвестируемая компаниями, больше или равна сбережениям частного сектора, вкладываемым в банковскую систему потребителями. Однако, если потребители увеличили свои сбережения, а компании не вкладывают средства, в банковской системе образуется профицит. Бизнес-инвестиции - одна из основных составляющих ВВП.

Экономист Ричард Ку описал аналогичные эффекты для нескольких развитых стран мира в декабре 2011 года: «Сегодня частный сектор в США, Великобритании, Испании и Ирландии (но не Греции) переживает массовые сокращение доли заемных средств [погашение долга, а не расходование], несмотря на рекордно низкие процентные ставки. Это означает, что все эти страны серьезно спады баланса. Частный сектор в Японии и Германии тоже не заимствует. С исчезновением заемщиков и нежеланием банков предоставлять ссуды неудивительно, что после почти трех лет рекордно низких процентных ставок и массовых вливаний ликвидности индустриальные экономики по-прежнему плохо себя чувствуют. Данные о движении средств в США показывают массовый переход от займов к сбережениям в частном секторе после лопнувшего пузыря на рынке жилья в 2007 году. Сдвиг для частного сектора в целом составляет более 9 процентов ВВП США при нулевой процентной ставке. тарифы. Более того, это увеличение сбережений частного сектора превышает увеличение государственных заимствований (5,8 процента ВВП), что говорит о том, что правительство делает недостаточно для компенсации сокращения доли заемных средств в частном секторе ».[14]

Смотрите также

Рекомендации

- ^ Ведущий экономист Goldman объясняет самый важный график в мире и его большой призыв к экономике США

- ^ а б c d Новый институт политики - Секторальные балансы США за пять десятилетий - 29 июля 2011 г.

- ^ а б c d Трехстрочные данные по отраслевым балансам FRED за год, 7 сентября 2020 г.

- ^ а б Фибегер, Бретт (2013). «Конструктивная критика подхода Леви к отраслевому финансовому балансу». Обзор экономики реального мира: 59–80.

- ^ а б Bloomberg-Coy, Дмитриева и Boesler-A Руководство для начинающих по MMT - 21 марта 2019 г.

- ^ а б c CBO-An Update to the Economic Outlook: 2018-2028 - по состоянию на 12 ноября 2018 г.

- ^ а б c Financial Times - Мартин Вольф - Рецессия баланса в США - июль 2012 г.

- ^ а б Институт экономики Леви - Винн Годли - Некоторые неприятные американские арифметики - июнь 2005 г.

- ^ Институт экономики Леви - Винн Годли - Дисбаланс в поисках политики - апрель 2005 г.

- ^ NYT-Paul Krugman-The Problem-декабрь 2011 г.

- ^ FRED-Sectoral Balances Household and Business (Private Sector Detail) - по состоянию на 29 июня 2018 г.

- ^ «Дефицитные расходы 101 - Часть 1: Вертикальные транзакции» Билл Митчелл, 21 февраля 2009 г.

- ^ FRED - Отраслевые балансы - Трехстрочная годовая версия - Подход CBO - Получено 9 апреля 2019 г.

- ^ Ричард Ку - Мир в рецессии баланса - Обзор реальной мировой экономики - декабрь 2011 г.

дальнейшее чтение

- Сломан, Джон (1999). Экономика, 3-е издание. Prentice Economics. Европа: Prentice-Hall. ISBN 0-273-65574-4.

- Мэнкив, Грегори (2006). Принципы экономики. Томсон Европа. ISBN 1-84480-133-0.

- Публикации Института Леви в формате PDF, автор Винн Годли