Закон о модернизации товарных фьючерсов 2000 г. - Commodity Futures Modernization Act of 2000

Эта статья поднимает множество проблем. Пожалуйста помоги Улучши это или обсудите эти вопросы на страница обсуждения. (Узнайте, как и когда удалить эти сообщения-шаблоны) (Узнайте, как и когда удалить этот шаблон сообщения)

|

| |

| Акронимы (разговорный) | CFMA |

|---|---|

| Эффективный | 21 декабря 2000 г. |

| Законодательная история | |

| |

В Закон о модернизации товарных фьючерсов 2000 г. (CFMA) - это федеральное законодательство США, обеспечивающее финансовые продукты известный как без рецепта (OTC) производные не регулируются, что ускоряет крах крупных финансовых компаний. [1]Он был подписан 21 декабря 2000 г. Президент Билл Клинтон. Он разъяснил закон, поэтому большинство внебиржевых сделок с деривативами между «опытными сторонами» не будут регулироваться как «фьючерсы» в соответствии с Закон о товарной бирже 1936 г. (CEA) или как «ценные бумаги» в соответствии с федеральными законами о ценных бумагах. Вместо этого основные дилеры этих продуктов (банки и фирмы, работающие с ценными бумагами) продолжат осуществлять свои операции с внебиржевыми деривативами под надзором своих федеральных регулирующих органов в соответствии с общими стандартами «безопасности и надежности». В Комиссия по торговле товарными фьючерсами Было отвергнуто и желание России (CFTC) иметь "функциональное регулирование" рынка. Вместо этого CFTC продолжит осуществлять «надзор за торговцами внебиржевыми деривативами на основе юридических лиц».[2] Эти производные, включая своп кредитного дефолта, некоторые из многих причин финансовый кризис 2008 года и последующие 2008–2012 гг. Глобальная рецессия.[3]

Вступление

До и после CFMA федеральные банковские регулирующие органы предъявляли требования к капиталу и другие требования к банкам, которые вступили в Внебиржевые деривативы.[4] В Комиссия по ценным бумагам и биржам США (SEC) и CFTC имели ограниченные полномочия по оценке рисков в отношении внебиржевых дилеров по деривативам, аффилированных с брокерами по ценным бумагам или сырьевым товарам, а также совместно управляли добровольной программой, в рамках которой крупнейшие компании, торгующие ценными бумагами и сырьевыми товарами, предоставляли дополнительную информацию о производных финансовых инструментах, управлении, рисках и капитале. политики руководства и управления рисками на контрагентов, которые были похожи, но в большей степени, чем требования к банкам.[5] Банки и фирмы, работающие с ценными бумагами, были доминирующими дилерами на рынке, при этом дилеры коммерческих банков имели наибольшую долю.[6] В той мере, в какой страхование аффилированные лица компании выступали в качестве дилеров внебиржевых деривативов, а не в качестве контрагентов по сделкам с банками или аффилированными лицами охранных фирм, у них не было таких федеральных правил "безопасности и надежности" в отношении этой деятельности и, как правило, они осуществляли свою деятельность через филиалы, расположенные в Лондоне.[7]

CFMA продолжило существующее в 1992 году преимущественное действие законов штата, введенных в Законе о практике фьючерсной торговли 1992 года, который не позволял закону рассматривать приемлемые внебиржевые операции с деривативами как азартные игры или иным образом незаконные.[8] Он также распространил это преимущественное право на производные финансовые инструменты, основанные на ценных бумагах, которые ранее были исключены из CEA и его преимущественное право на закон штата.[9]

CFMA, принятый Президент Клинтон, вышла за рамки рекомендаций отчета Президентской рабочей группы по финансовым рынкам (PWG), озаглавленного «Закон о внебиржевых производных финансовых инструментах и товарных биржах». ("Отчет ПРГ[10] ").

Президентская рабочая группа по финансовым рынкам, ноябрь 1999 г .:

- Лоуренс Саммерс, Казначейство

- Алан Гринспен, Федеральный резерв

- Артур Левитт, SEC

- Уильям Дж. Райнер, CFTC

Несмотря на то, что ПРГ в день принятия Конгрессом провозгласила «важный закон», позволяющий «Соединенным Штатам сохранить свою конкурентоспособность на внебиржевых рынках производных финансовых инструментов», к 2001 г. крах Enron привлекла внимание общественности к трактовке CFMA производных энергии в "Энрон Loophole. "После Федеральный резерв экстренные кредиты на «спасение» Американская международная группа (AIG) в сентябре 2008 года CFMA получил еще более широкую критику за свой подход к свопам кредитного дефолта и другим внебиржевым деривативам.[а]

В 2008 г. был принят Закон о закрытии лазейки Enron.110-й Конгресс (2007 г.) (17 сентября 2007 г.). «С. 2058 (110-е)». Законодательство. GovTrack.us. Получено 1 октября, 2013. Закройте закон Enron Loophole Act

был принят в закон, чтобы регулировать более широко "объекты торговли энергией."[b] 11 августа 2009 года Министерство финансов направило в Конгресс законопроект с целью реализации своего предложения о внесении поправок в CFMA и другие законы, чтобы обеспечить «всестороннее регулирование всех внебиржевых деривативов». Это предложение было пересмотрено в Палате представителей и в этой измененной форме принято Палатой 11 декабря 2009 г. в рамках закона 4173 (Закон о реформе Уолл-стрит и защите потребителей 2009 года ). Отдельный, но похожий законопроект был внесен в Сенат и все еще ожидает решения Сената на момент решения Палаты представителей.[c]

Предыстория CFMA

Регулирование внебиржевых деривативов до CFMA

Требования к биржевой торговле

В Отчет ПРГ был направлен на прекращение споров о том, как свопы и другие внебиржевые производные инструменты, относящиеся к CEA. А производная финансовый контракт или инструмент, стоимость которого "определяется" ценой или другой характеристикой лежащей в основе "вещи" (или "товара"). Фермер может заключить «деривативный контракт», по которому фермер будет продавать из урожая следующего лета определенное количество бушелей пшеницы по определенной цене за бушель. Если бы этот контракт был заключен на товарной бирже, это был бы «фьючерсный контракт».[d]

До 1974 года CEA применялся только к сельскохозяйственным товарам. Контракты на «будущую поставку» сельскохозяйственных товаров, перечисленных в CEA, должны были торговаться на регулируемых биржах, таких как Чикагская торговая палата.[13]

В Закон о Комиссии по торговле товарными фьючерсами 1974 г. создал CFTC в качестве нового регулятора товарных бирж. Он также расширил сферу действия CEA, чтобы охватить ранее перечисленные сельскохозяйственные продукты и «все другие товары и предметы, кроме лука, а также все услуги, права и интересы, по которым в настоящее время или в будущем рассматриваются контракты на поставку в будущем». Существующие внебиржевые финансовые "товарные" деривативы (в основном "межбанковский "рынки) в иностранной валюте, государственные ценные бумаги и другие указанные инструменты были исключены из CEA через"Поправка казначейства «в той мере, в какой операции на таких рынках оставались вне поля зрения торговли». Однако расширенный CEA в целом не исключал производные финансовые инструменты.[13][14]

После изменения закона 1974 г. CEA продолжал требовать, чтобы все контракты на «будущую поставку» товаров, подпадающих под действие закона, заключались на регулируемой бирже. Это означало, что любой контракт о «будущей поставке», заключенный сторонами вне регулируемой биржи, будет незаконным и не имеющим исковой силы. Термин «поставка в будущем» в CEA не определен. Его значение развилось в результате действий CFTC и судебных решений.[15]

Не все контракты с производными финансовыми инструментами являются контрактами на поставку в будущем. CEA всегда исключал контракты на «форвардную поставку», по которым, например, фермер мог бы установить сегодня цену, по которой фермер поставил бы элеватор или другой покупатель - определенное количество бушелей пшеницы, которые будут собраны следующим летом. К началу 1980-х годов возник рынок процентных и валютных свопов, на котором банки и их клиенты обычно соглашались обменивать процентные или валютные суммы на основе выплаты одной стороной фиксированной процентной ставки (или суммы в определенной валюте). а другой выплачивает сумму с плавающей процентной ставкой (или сумму в другой валюте). Эти операции были аналогичны контрактам на «форвардную поставку», по которым «коммерческие пользователи» товара заключали контракты на будущие поставки этого товара по согласованной цене.[16]

Основываясь на сходстве между свопами и контрактами на «форвардную поставку», рынок свопов в США быстро рос в 1980-е годы. Тем не менее, как объясняется в отчете Исследовательской службы Конгресса за 2006 год при описании статуса внебиржевых деривативов в 1980-е годы: «если бы суд постановил, что своп на самом деле является незаконным внебиржевым фьючерсным контрактом, то неоплаченные свопы на триллионы долларов могли бы иметь был признан недействительным. Это могло вызвать хаос на финансовых рынках, поскольку пользователи свопов внезапно столкнулись бы с рисками, которых они использовали деривативы, чтобы избежать ».[17]

«Правовая уверенность» за счет освобождения от регулирующих органов

Чтобы устранить этот риск, CFTC и Конгресс приняли меры, чтобы придать «юридическую определенность» свопам и, в более общем плане, действиям «искушенных сторон» на внебиржевом рынке деривативов.

Во-первых, CFTC выпустила «политические заявления» и «нормативные интерпретации», которые свопируют, «гибридные инструменты» (т.е. ценные бумаги или депозиты с производным компонентом) и определенные «форвардные сделки» не подпадают под действие CEA. CFTC выпустила «нормативную интерпретацию» форвардных сделок в ответ на постановление суда о том, что контракт на «форвардную поставку» нефти марки «Brent» (т. Е. Из Северного моря) на самом деле является контрактом на «будущую поставку», что может привести к быть незаконным и не имеющим исковой силы согласно CEA. Это, наряду с постановлением суда Соединенного Королевства о том, что свопы, заключенные местным правительственным подразделением Соединенного Королевства, были незаконными, повысило обеспокоенность с точки зрения «правовой определенности».[18]

Во-вторых, в ответ на эту озабоченность по поводу «правовой определенности» Конгресс (посредством Закона о практике фьючерсной торговли 1992 года (FTPA)) дал CFTC полномочия освобождать транзакции от требований биржевой торговли и других положений CEA. CFTC использовала эти полномочия (как предполагал или «проинструктировал» Конгресс), чтобы освободить те же три категории транзакций, для которых он ранее выпустил политические заявления или нормативные интерпретации. FTPA также предусматривал, что такие исключения CFTC отменяют действие любого закона штата, который в противном случае сделал бы такие транзакции незаконными, как азартные игры или иным образом. Чтобы сохранить 1982 год Соглашение Шада-Джонсона,[19] который запретил фьючерсы на «не освобожденные ценные бумаги», FTPA запретил CFTC предоставлять освобождение от этого запрета. Позднее это вызовет опасения по поводу «правовой определенности» свопов и других внебиржевых деривативов, связанных с «ценными бумагами».[20]

Подобно существующему законодательному исключению для контрактов на «форвардную поставку», «политическое заявление» 1989 года по свопам требовало, чтобы свопы, охватываемые «политическим заявлением», были транзакциями, заключенными в частном порядке между продвинутыми сторонами, покрывающими (или «хеджирующими») риски, возникающие из их деловая (в том числе инвестиционная и финансовая) деятельность. Новое «освобождение от свопов» сняло требование «хеджирования». Он по-прежнему требовал, чтобы своп осуществлялся «опытными сторонами» (то есть «правомочными участниками свопа») в частных транзакциях.[21]

Хотя внебиржевые деривативы подвергались критике в 1990-х годах, а в Конгресс были внесены законопроекты, регулирующие аспекты рынка, исключения 1993 года остались в силе. Банковские регулирующие органы выпустили руководящие принципы и требования в отношении деятельности банков с внебиржевыми производными финансовыми инструментами, которые являются ответом на многие из проблем, поднятых Конгрессом, Главным бухгалтерским управлением (GAO) и другими. Фирмы по ценным бумагам договорились с Комиссией по ценным бумагам и биржам (SEC) и CFTC о создании Группы по политике в отношении деривативов, через которую шесть крупных фирм по ценным бумагам, осуществляющих большую часть операций с внебиржевыми производными финансовыми инструментами, отчитывались перед CFTC и SEC о своей деятельности и приняли добровольные принципы, аналогичные к применимым к банкам. Страховые компании, которые представляли гораздо меньшую часть рынка, оставались вне какого-либо федерального надзора за их деятельностью по внебиржевым деривативам.[22]

Спор между CFTC / SEC и отчет PWG как основа для CFMA

Спор

В 1997 и 1998 годах между CFTC и SEC возник конфликт из-за предложения SEC об упрощении правил брокерско-дилерских отношений для аффилированных лиц фирм по ценным бумагам, которые занимались внебиржевой производной деятельностью. Комиссия по ценным бумагам и биржам долгое время была разочарована тем, что эта деятельность велась за пределами регулируемых брокерско-дилерских филиалов фирм по ценным бумагам, часто за пределами Соединенных Штатов, в Лондоне или в других местах. Чтобы поставить деятельность под контроль брокера-дилера, SEC предложила смягчить размер чистого капитала и другие правила (известные как «Broker-Dealer Lite») для внебиржевых дилеров деривативов. CFTC возразил, что некоторые виды деятельности, разрешенные этим предложением, не разрешены CEA. CFTC также выпустила «концептуальный релиз» с просьбой прокомментировать, правильно ли регулируется внебиржевой рынок деривативов в рамках существующих исключений CEA и требует ли развитие рынка регуляторных изменений.[24]

Действия CFTC были широко расценены как ответ на предложение SEC Broker-Dealer Lite и, по крайней мере, профессором Джон К. Кофе, так как возможно попытка заставить SEC отозвать предложение. CFTC выразила тревогу по поводу предложения Broker-Dealer Lite и того, как оно было выпущено, но также отметила, что прошло 18 месяцев после «всеобъемлющей реформы регулирования». В тот же день, когда CFTC выпустила «концептуальный релиз», министр финансов Роберт Рубин, Совет Федерального Резерва Стул Алан Гринспен, и председатель SEC Артур Левитт (который вместе с председателем CFTC Бруксли Борн, были членами PWG) выпустили письмо с просьбой к Конгрессу не допустить, чтобы CFTC изменила существующее отношение к внебиржевым деривативам. Они утверждали, что, подвергая сомнению, являются ли свопы и другие внебиржевые деривативы «фьючерсами», CFTC ставит под сомнение законность внебиржевых деривативов, связанных с ценными бумагами, для которых CFTC не может предоставить исключения (как описано в Разделе 1.1.2 выше). и, в более широком смысле, подрыв «неявного соглашения» о том, чтобы не поднимать вопрос о покрытии CEA свопов и других установленных внебиржевых деривативов.[25]

В ходе последовавших за этим слушаний в Конгрессе три члена ПРГ, несогласные с «односторонними» действиями CFTC, утверждали, что CFTC не является надлежащим органом, а CEA не является надлежащим статутом для регулирования деятельности внебиржевых деривативов. На внебиржевом рынке деривативов доминировали банки и фирмы, работающие с ценными бумагами. Их регуляторы должны были участвовать в любом регулировании рынка. Банковские регуляторы и Комиссия по ценным бумагам и биржам уже осуществляли мониторинг и регулирование деятельности банков и брокеров-дилеров по внебиржевым производным финансовым инструментам. Несогласные члены ПРГ объяснили, что любые усилия по регулированию этой деятельности с помощью CEA приведут только к тому, что деятельность будет перемещена за пределы Соединенных Штатов. В 1980-х годах банки использовали оффшорные отделения для транзакций, потенциально подпадающих под действие CEA. Фирмы, работающие с ценными бумагами, по-прежнему использовали лондонские и другие зарубежные офисы для регистрации как минимум операций с производными финансовыми инструментами, связанными с ценными бумагами. Любые изменения в регулировании внебиржевых деривативов должны происходить только после полного изучения вопроса всей PWG.[26]

Председатель CFTC Бруксли Борн ответил, что CFTC имеет исключительную власть над «фьючерсами» в соответствии с CEA и не может позволить другим членам PWG диктовать полномочия CFTC в соответствии с этим статутом. Она указала, что «концептуальный релиз» не предлагает и не предполагает необходимости каких-либо изменений в нормативном регулировании внебиржевых деривативов. Однако она отметила, что изменения на внебиржевом рынке деривативов сделали этот рынок более похожим на фьючерсные.[27]

Конгресс принял закон, запрещающий CFTC изменять свое отношение к внебиржевым деривативам до марта 1999 года. Председатель CFTC Борн потеряла контроль над этим вопросом в CFTC, когда трое из четырех ее коллег-членов Комиссии заявили, что поддерживают закон и временно не будут голосовать за принятие каких-либо мер. относительно внебиржевых деривативов. Председатель CFTC Борн ушел в отставку с июня 1999 года. Ее преемник, Уильям Райнер, был председателем CFTC, когда в ноябре 1999 года был опубликован отчет PWG.[28]

Другие фоновые события

В то время как спор между SEC и CFTC по поводу юрисдикции над внебиржевыми деривативами лежал в основе повествований о событиях, приведших к CFMA до 2008 года, произошли еще два заслуживающих внимания второстепенных события. Во-первых, в начале 1997 года председатель CFTC Борн убедительно выступил перед Конгрессом против законопроекта Сената, который разрешал бы фьючерсным биржам создавать «профессиональные рынки», освобожденные от многих регулирующих требований, аналогично «регулятивным послаблениям», которые в конечном итоге были предусмотрены для «освобожденного совета директоров». торговли »в рамках CFMA. В ее показаниях к Комитет Сената по сельскому хозяйству и в нескольких последующих выступлениях в течение первой половины 1997 года председатель Борн утверждал, что внебиржевые деривативы не создают такой же «концентрации финансового риска», как биржевые фьючерсы, и не выполняют функцию «открытия уникальной цены» биржевых контрактов. Она утверждала, что эти различия оправдывают различное регулирующее лечение.[29]

Свидетельство председателя Борн в 1997 году о разнице между биржевым и внебиржевым рынками соответствовало ее первому выступлению в качестве председателя CFTC 24 октября 1996 года, в котором она заявила о своей убежденности в том, что регулирование внебиржевого деривативного рынка должно ограничиваться мошенничеством и манипуляциями. Хотя ее показания 1997 года выступали против положения сенатского законопроекта о законодательной кодификации существующих регулирующих исключений CFTC для внебиржевых деривативов, она также заявила, что CFTC "следит" за рынком внебиржевых деривативов вместе с PWG и не планирует изменять существующие исключения CFTC для этого. рынок.[30]

Фьючерсные биржи утверждали, что им необходимо разрешение для работы на «профессиональных рынках», свободных от «нормативного бремени», чтобы конкурировать с иностранными биржами и внебиржевым рынком деривативов, обслуживающим тех же профессионалов. В новостных сообщениях 1997 года провал законодательства о «профессиональных рынках» объясняется разногласиями по поводу деривативов на акции между Чикагской торговой палатой и внебиржевыми дилерами деривативов, с одной стороны, и Чикагской товарной биржей и другими фьючерсными биржами, с другой.[31]

Во-вторых, после того, как в 1998 году CFTC возникла полемика о «выпуске концепции», Долгосрочное управление капиталом (LTCM) стала главной новостью в связи с близким крахом хедж-фонда, которым он управлял. Практически сразу же обвал был связан с операциями с внебиржевыми производными финансовыми инструментами. На слушаниях в Банковском комитете Палаты представителей 1 октября 1998 г. председатель Борн получил благодарность от некоторых членов комитета за то, что поднял важные вопросы в майском «концептуальном выпуске». Слушания, однако, были сосредоточены на вопросах регулирующего надзора за банками и охранными фирмами, которые предоставили фонду LTCM высокую долговую нагрузку как за счет кредитов, так и за счет внебиржевых деривативов.[32]

В отчете GAO 1999 года, в котором анализировался опыт LTCM, федеральные регулирующие органы подвергли критике за то, что они не координируют свой надзор за деятельностью LTCM с банками и компаниями по ценным бумагам. В отчете также рекомендовалось «рассмотреть» законодательство о предоставлении SEC и CFTC консолидированных полномочий по надзору за ценными бумагами и сырьевыми компаниями с целью надзора за деятельностью этих консолидированных компаний за внебиржевыми производными финансовыми инструментами, аналогично полномочиям Федеральной резервной системы над банковскими холдинговыми компаниями. Отчет GAO не рассматривал и не рекомендовал регулирование CFTC на внебиржевые деривативы.[33]

Результатом опыта LTCM стало то, что в отчете комитета конференции о принятии шестимесячного моратория на действия CFTC, влияющих на регулирование внебиржевых деривативов, было сказано, что «участники конференции настоятельно призывают» PWG изучить сделки с внебиржевыми деривативами хедж-фондов и других лиц. Хотя председатель Борн объяснил на слушаниях банковского комитета Палаты представителей 1 октября 1998 года, что надзорный орган CFTC над фондом LTCM как "оператор товарного пула "ограничивался мониторингом своей биржевой торговой деятельности, владение CFTC финансовой отчетностью для фонда получило негативное освещение в новостях в ноябре 1998 года, поскольку CFTC был единственным федеральным регулирующим органом, который получал такие отчеты непосредственно от LTCM и не делился информацией. с другими членами PWG.[34] Когда вопрос о LTCM был рассмотрен на слушаниях сенатского комитета по сельскому хозяйству 16 декабря 1998 г., три члена Комиссии CFTC, которые поддержали мораторий Конгресса, как описано в разделе 1.2.1 выше, подтвердили свою поддержку и свою позицию, что вся ПРГ должна изучить внебиржевой рынок деривативов и вопросы, поднятые в «концептуальном выпуске» CFTC.[35]

Отчет рабочей группы президента

В отчете PWG рекомендуется: (1) кодификация в CEA в качестве «исключения» существующих регулирующих исключений для внебиржевых финансовых деривативов, пересмотренная, чтобы разрешить электронную торговлю между «правомочными участниками свопов» (действующими в качестве «принципалов») и даже разрешить стандартизированные (т.е. «взаимозаменяемые») контракты, подлежащие «регулируемому» клирингу; (2) сохранение существующих полномочий CFTC по освобождению других несельскохозяйственных товаров (таких как энергетические продукты) от положений CEA; (3) сохранение существующих исключений для «гибридных инструментов», расширенных, чтобы охватить Соглашение Шада-Джонсона (тем самым освобождая от CEA любой гибрид, который может рассматриваться как будущее для «не освобождаемых ценных бумаг»), и запрет на CFTC изменяет исключение без согласия других членов PWG; (4) продолжение действия законов штата, которые в противном случае могли бы сделать любые «исключенные» или «освобожденные» транзакции незаконными как азартные игры или иное; (5) как ранее рекомендовалось PWG в своем отчете о хедж-фондах, расширение надзора SEC и CFTC по «оценке рисков» аффилированных лиц фирм по ценным бумагам и товарных фирм, занимающихся внебиржевыми производными финансовыми инструментами, чтобы они не подвергали опасности аффилированных брокеров-дилеров. торговцы фьючерсными комиссиями; (6) поощрение CFTC к широкому «дерегулированию» существующей биржевой торговли, чтобы отразить различия в (A) восприимчивости товаров к манипулированию ценами и (B) «изощренности» и финансовой мощи сторон, которым разрешено торговать на бирже. ; и (7) разрешение на фьючерсы на отдельные акции и акции с узкими индексами на условиях, согласованных между CFTC и SEC.[36]

В 1998 году CFTC не согласилась с другими членами PWG по поводу объема и целей CEA. В то время как CFTC видел широкие цели в защите «справедливого доступа» к рынкам, «финансовой целостности», «раскрытии цен и прозрачности», «стандартах пригодности» и защите «участников рынка от мошенничества и других злоупотреблений», другие члены PWG (в частности, Федеральная резервная система через Алана Гринспена) нашла более ограниченные цели (1) предотвращение манипулирования ценами и (2) защиту розничных инвесторов.[37]

Отчет ПРГ положил конец разногласиям, проанализировав только четыре проблемы, связанные с решением не применять CEA к внебиржевым деривативам. Обнаружив (1) опытные стороны, участвующие на внебиржевых рынках деривативов, не требовали защиты CEA, (2) деятельность большинства дилеров внебиржевых деривативов уже находилась под прямым или косвенным федеральным надзором, (3) манипулирование финансовыми рынками через внебиржевые финансовые операции деривативов не возникало и было крайне маловероятно, и (4) внебиржевой рынок деривативов не выполнял значительной функции «ценового открытия», PWG пришла к выводу, что «нет убедительных доказательств проблем, связанных с двусторонними соглашениями о свопах, которые потребовали бы регулирования в соответствии с CEA». По сути, приняв взгляды других членов PWG относительно объема и применения CEA, CFTC разрешила «замечательное» соглашение «о пересмотре нормативных положений».[38]

Вместо того, чтобы рассматривать "конвергенцию" внебиржевых деривативов и фьючерсных рынков как основу для регулирования CFTC внебиржевых деривативов, в отчете PWG признается и поощряется рост сходства между внебиржевым деривативами и регулируемым биржевым фьючерсным рынком. Стандартизированные условия и централизация клиринг следует поощрять, а не запрещать. Информация о ценах может широко распространяться через «электронные торговые площадки». PWG надеялась, что эти функции (1) увеличат «прозрачность» и ликвидность на внебиржевом рынке деривативов за счет увеличения распространения информации о рынке ценообразования и (2) снизить «системный риск» за счет снижения кредитного риска между сторонами операций с внебиржевыми деривативами.[39]

В отчете PWG также подчеркивалось стремление «сохранить лидерство США на этих быстро развивающихся рынках», препятствуя перемещению таких транзакций «в офшоры». На слушаниях в Конгрессе 1998 г. относительно «выпуска концепции» CFTC представитель Джеймс А. Лич (R-IA) связал спор с «системным риском», утверждая, что перемещение транзакций в юрисдикции за пределами США заменит американское регулирование более слабым иностранным надзор.[40]

Можно утверждать, что рекомендации отчета PWG и принятого CFMA не изменили «регулирование» внебиржевых деривативов, потому что не было существующего регулирования в соответствии с CEA или законами о ценных бумагах. Однако изменение CEA будет означать устранение существующих критериев, позволяющих отличать внебиржевые деривативы от «фьючерсов».[41]

CFMA как реализация и расширение отчета PWG

Раздел I CFMA принял рекомендации отчета PWG, в целом исключив из CEA операции с производными финансовыми инструментами (т.е. «исключенные товары») между «правомочными участниками контракта». Определение «правомочного участника контракта» охватывало те же типы «опытных» сторон, что и существующее «освобождение от свопов» в его определении «правомочных участников свопов», но было шире, в частности, путем добавления разрешения для физических лиц с активами в 5 миллионов долларов, а не чем $ 10 млн, если сделка связана с управлением активами или пассивами «риском». PWG рекомендовала «рассмотреть» увеличение этого порога до 25 миллионов долларов, а не сокращение для фактического хеджирования.[42]

Такие «правомочные участники контракта» могут заключать сделки на «электронных торговых площадках» или за их пределами, не подпадая под какой-либо регулирующий надзор, применимый к фьючерсам. Единственным исключением было то, что операции подлежали бы правилам для новых «Деривативных клиринговых организаций», уполномоченных CFMA, если в сделке использовалось такое клиринговое средство. CFMA не требовало, чтобы стандартизированная транзакция использовала клиринговую услугу. Он только санкционировал их существование под надзором регулирующих органов. Отчет PWG рекомендовал разрешать «стандартизированные» контракты, если они подлежат регулируемому клирингу.[43]

Самым большим отклонением раздела I от рекомендаций отчета ПРГ было распространение большинства тех же исключений на нефинансовые товары, не относящиеся к сельскому хозяйству. Эти "освобожденные от налогообложения товары" на практике были в основном энергоносителями и металлами. Как обсуждается ниже в Разделе 4, эти транзакции подпадали под действие положений CEA «о борьбе с мошенничеством» и «против манипуляции» в некоторых, но не во всех обстоятельствах. В отчете PWG было рекомендовано, чтобы исключения для таких транзакций оставались под контролем CFTC, хотя он рекомендовал продолжить эти регулятивные исключения.[44]

Раздел I также решил проблему «гибридных инструментов», определив, когда такой инструмент будет считаться «ценной бумагой» в соответствии с законами о безопасности и исключен из CEA, даже если он имеет «товарный компонент». Эквивалентный подход к банковским продуктам был предоставлен в Разделе IV.[45]

Раздел I сохранил существующее преимущественное право CEA на государственные азартные игры и другие законы, которые могли сделать транзакцию, освобожденную от контроля CFTC, незаконной. Это сделало это преимущественное право применимо ко всем освобожденным или исключенным транзакциям.[46]

Раздел I также создал новую систему, в соответствии с которой могут быть созданы три различных типа бирж в зависимости от типов товаров и участников таких бирж.[47]

Раздел II CFMA отменил Соглашение Шада-Джонсона 1982 года, которое запрещало фьючерсы на отдельные акции и узкие фондовые индексы, и заменило его совместной регулируемой CFTC и SEC системой «фьючерсов на ценные бумаги».[48]

Раздел III установил основу для регулирования SEC «свопов на основе ценных бумаг». Отчет PWG не рассматривал эту проблему.[49]

Раздел IV установил основу для регулирования CFTC «банковских продуктов». Это включало покрытие «гибридных инструментов» на основе депозитов, но пошло дальше. В отчете PWG эти вопросы не рассматривались, за исключением того, как Раздел IV пересекается с Разделом I.[50]

CFMA не предоставляло CFTC или SEC более широкие полномочия по «оценке рисков» в отношении аффилированных лиц торговцев фьючерсными комиссиями или брокеров-дилеров, как рекомендовал отчет PWG.[51]

Законодательная история CFMA

H.R.4541 и S.2697

HR 4541 был внесен в Палату представителей 25 мая 2000 года как Закон о модернизации товарных фьючерсов 2000 года. Три отдельных комитета Палаты представителей провели слушания по законопроекту. К 6 сентября 2000 года каждый комитет представил другую исправленную версию H.R.4541.[52][53]

Другой Закон о модернизации товарных фьючерсов 2000 г. был внесен в Сенат 8 июня 2000 г. как S. 2697. Совместное слушание Сенат по сельскому хозяйству и Банковское дело Были созваны комиссии для рассмотрения этого законопроекта. Комитет Сената по сельскому хозяйству опубликовал исправленную версию S. 2697 25 августа 2000 г.[54]

Во время слушаний комитетов Палаты представителей и Сената по этим законопроектам председатели комитетов и рейтинговые члены описали жесткий график законодательной работы по законопроектам из-за короткого графика работы Конгресса на год выборов. Спонсоры отложили представление законопроектов, поскольку они напрасно ожидали соглашения между CFTC и SEC о том, как регулировать фьючерсы на отдельные акции, предусмотренные в отчете PWG. Этот вопрос доминировал на слушаниях.[55]

14 сентября 2000 года SEC и CFTC объявили, что они договорились о совместном подходе к регулированию «фьючерсов на ценные бумаги». Высокопоставленные чиновники министерства финансов приветствовали «историческое соглашение» как устранение «основных препятствий на пути к согласованию законопроекта».[56] В то же время сенатор Фил Грэмм (R-TX), председатель банковского комитета Сената, был процитирован как настаивающий на том, что любой законопроект, внесенный в зал Сената, должен быть расширен, чтобы включить запреты на регулирование SEC рынка свопов.[57]

Демократические члены Конгресса позже описали период с конца сентября по начало октября, в течение которого они были исключены из переговоров по согласованию трех версий комитета HR 4541, за которым последовало участие в достижении приемлемого компромисса, в результате которого некоторые республиканцы были недовольны окончательной версией документа. законопроект и некоторые демократы недовольны «процессом», особенно участием сенатора Грэмма и республиканского руководства Палаты представителей в переговорах.[58] Несмотря на признаки того, что соглашение не будет достигнуто, 19 октября 2000 года Белый дом объявил о своей «решительной поддержке» версии H.R.4541, которая должна была достигнуть в тот день на этаже Дома.[59] Палата одобрила 4541 гонорар при голосовании 377–4.[60]

Как было принято Палатой представителей, HR 4541 содержал в Разделе I формулировку, касающуюся внебиржевых деривативов, которая стала источником Раздела I CFMA, и в Разделе II формулировку, регулирующую «фьючерсы на ценные бумаги», которая стала источником Раздела II. CFMA. Заголовки III и IV будут добавлены, когда через два месяца CFMA вступит в силу.[61]

От HR 4541 до CFMA

После того, как Палата представителей приняла HR 4541, сообщения в прессе указали, что сенатор Грамм блокирует действия Сената на основании его постоянных требований о расширении законопроекта, чтобы предотвратить регулирование свопов Комиссией по ценным бумагам и биржам, а также желанием расширить защиту от регулирования CFTC для «банковских продуктов». "[62] Тем не менее, после того, как Конгресс отложил выборы 2000 года, но намечено вернуться на сессию «хромой утки», министр финансов Саммерс «призвал» Конгресс продвигать законодательство о внебиржевых деривативах на основе «чрезвычайного двухпартийного консенсуса в этом году по этим очень сложным вопросам. вопросы.".[63]

When Congress returned into session for two days in mid-November, the sponsor of H.R. 4541, Representative Thomas Ewing (R-IL), described Senator Gramm as the "one man" blocking Senate passage of H.R. 4541.[64] Senator Richard G. Lugar (R-IN), the sponsor of S. 2697, was reported to be considering forcing H.R. 4541 to the Senate Floor against Senator Gramm's objections.[65]

After Congress returned into session on December 4, 2000, there were reports Senator Gramm and the Treasury Department were exchanging proposed language to deal with the issues raised by Sen. Gramm, followed by a report those negotiations had reached an impasse.[66] On December 14, however, the Treasury Department announced agreement had been reached the night before and urged Congress to enact into law the agreed upon language.[67]

The "compromise language" was introduced in the House on December 14, 2000, as H.R. 5660.[68] The same language was introduced in the Senate on December 15, 2000 as S. 3283.[69] The Senate and House conference that was called to reconcile differences in H.R. 4577 appropriations adopted the "compromise language" by incorporating H.R. 5660 (the "CFMA") into H.R. 4577, which was titled "Consolidated Appropriations Act for FY 2001".[70] The House passed the Conference Report and, therefore, H.R. 4577 in a vote of 292-60.[71] Over "objection" by Senators James Inhofe (R-OK) and Paul Wellstone (D-MN), the Senate passed the Conference Report, and therefore H.R. 4577, by "unanimous consent."[72] The Chairs and Ranking members of each of the five Congressional Committees that considered H.R. 4541 or S. 2697 supported, or entered into the Congressional Record statements in support of, the CFMA. The PWG issued letters expressing the unanimous support of each of its four members for the CFMA.[73] H.R. 4577, including H.R. 5660, was signed into law, as CFMA, on December 21, 2000.[74]

Свопы кредитного дефолта

With the 2008 emergence of widespread concerns about credit default swaps, the CFMA's treatment of those instruments has become controversial. Title I of the CFMA broadly excludes from the CEA financial derivatives, including specifically any index or measure tied to a "credit risk or measure." In 2000, Title I's exclusion of financial derivatives from the CEA was not controversial in Congress. Instead, it was widely hailed for bringing "legal certainty" to this "important market" permitting "the United States to retain its leadership in the financial markets", as recommended by the PWG Report.[75]

Insurance law issue

The CFMA's treatment of credit default swaps has received the most attention for two issues. First, former New York Insurance Superintendent Eric Dinallo has argued credit default swaps should have been regulated as insurance and that the CFMA removed a valuable legal tool by preempting state "bucket shop" and gaming laws that could have been used to attack credit default swaps as illegal. In 1992, the FTPA had preempted those state laws for financial derivatives covered by the CFTC's "swaps exemption." As described in Section 1.1.2 above, however, a "gap" in the CFTC's powers prohibited it from exempting futures on "non-exempt securities." This "loophole" (which was intended to preserve the Shad-Johnson Accord's prohibition on single stock futures) meant that, before the CFMA, the CEA's preemption of state gaming and "bucket shop" laws would not have protected a credit default swap on a "non-exempt security" (i.e. an equity security or a "non-exempt" debt obligation that qualified as a "security"). As before 1992, the application of such state laws to a credit default swap (or any other swap) would depend upon a court finding the swap was a gambling, "bucket shop", or otherwise illegal transaction. As described in Section 1.2.1 above, legal uncertainty for security-based swaps was an important issue in the events that led to the PWG Report. The PWG Report recommended eliminating that uncertainty by excluding credit default swaps and all security-based swaps from the CEA and by adding to the "hybrid instrument" exemption an exclusion from the Shad-Johnson Accord.[76]

Former Superintendent Dinallo has written that the CFMA was enacted in part to avoid having OTC derivatives transactions move offshore. He has not, however, addressed whether that could have been avoided if the CFMA had not been enacted. AIG (the insurance company addressed by Mr. Dinallo's commentary) located its controversial derivatives dealer (AIG Financial Products) in London and conducted its "regulatory CDS" transactions through a French bank (Banque AIG) because of the bank regulatory capital provision that banks (not AAA rated parties) received a reduced credit risk "weighting" for their obligations, including CDS, owed to other banks. General Re, the other insurance company with a very active derivatives dealer affiliate, similarly established that dealer in London.[77]

Securities law issue

Second, Title II of the CFMA treated credit default swaps tied to "securities" as "security-related swaps" for which the SEC was granted limited authority to enforce "insider trading", fraud, and anti-manipulation provisions of the securities laws. Before the CFMA, it was generally agreed most swaps were not securities, but the SEC had always maintained that swaps tied to securities were securities, particularly when such swaps could reproduce the attributes of owning the underlying security. In granting the SEC authority over "security-related swaps", the CFMA specifically prohibited applying any "prophylactic" anti-fraud or anti-manipulation measures. The SEC has complained this has prevented it from collecting information, and requiring disclosures, regarding credit default positions of investors. The SEC has argued this handicaps its ability to monitor possible manipulations of security markets through credit default swaps.[78]

Centralized clearing

The SEC, the PWG, and others have also expressed concern about the "systemic risk" created by a lack of centralized clearing of credit default swaps. Although (as noted in Section 2 above) the CFMA created the possibility of centralized clearing by removing the pre-CFMA requirements that OTC derivatives not be subject to centralized clearing, the CFMA did not require such clearing, even for "standardized" transactions.[79]

Dodd–Frank Wall Street Reform and Consumer Protection Act

On August 11, 2009, the Treasury Department sent to Congress proposed legislation titled the "Over-the-Counter Derivatives Markets Act of 2009." The Treasury Department stated that under this proposed legislation "the OTC derivative markets will be comprehensively regulated for the first time."[80]

To accomplish this "comprehensive regulation", the proposed legislation would repeal many of the provisions of the CFMA, including all of the exclusions and exemptions discussed in Sections below that have been identified as the "Enron Loophole." While the proposed legislation would generally retain the "legal certainty" provisions of the CFMA, it would establish new requirements for parties dealing in non-"standardized" OTC derivatives and would require that "standardized" OTC derivatives be traded through a regulated trading facility and cleared through regulated central clearing. The proposed legislation would also repeal the CFMA's limits on SEC authority over "security-based swaps."[81]

On December 11, 2009, the House passed H.R. 4173, the so-called Wall Street Reform and Consumer Protection Act of 2009, which included a revised version of the Treasury Department's proposed legislation that would repeal the same provisions of the CFMA noted above.[82]

In late April, 2010, debate began on the floor of the Senate over their version of the reform legislation[83] and on July 21, 2010, H.R.4173 passed in the Senate and was signed into law as the Dodd–Frank Wall Street Reform and Consumer Protection Act.[84]

Споры

"Enron Loophole"

Section 2(h) "loophole"

The first provision of the CFMA to receive widespread popular attention was the "Enron Loophole".[85] In most accounts, this "loophole" was the CEA's new section 2(h). Section 2(h) created two exemptions from the CEA for "exempt commodities" such as oil and other "energy" products.[86]

First, any transaction in exempt commodities not executed on a "trading facility" between "eligible contract participants" (acting as principals) was exempted from most CEA provisions (other than fraud and anti-manipulation provisions). This exemption in Section 2(h)(1) of the CEA covered the "bilateral swaps market" for exempt "trading facilities."[87]

Second, any transaction in exempt commodities executed on an "electronic trading facility" between "eligible commercial entities" (acting as principals) was also exempted from most CEA provisions (other than those dealing with fraud and manipulation). The "trading facility", however, was required to file with the CFTC certain information and certifications and to provide trading and other information to the CFTC upon any "special call." This exemption in Section 2(h)(2) of the CEA covered the "commercial entities" for exempt "electronic trading facilities."[88]

While the language of Section 2(h) was in H.R. 4541 as passed by the House, the portion of Section 2(h) dealing with the exempt commercial market had been deleted from S. 2697 when the Senate Agriculture Committee reported out an amended version of that bill. H.R. 4541 served as the basis for Titles I and II of the CFMA. The Senate Agriculture Committee's removal of the Section 2(h) language from S. 2697, however, served as the basis for later Senate concern over the origins of Section 2(h).[89]

In 2008 Congress enacted into law over President Bush's veto an Omnibus Farm Bill that contained the "Close the Enron Loophole Act." This added to CEA Section 2(h)(2) a new definition of "electronic trading facility" and imposed on such facilities requirements applicable to fully regulated exchanges (i.e. "designated contract markets") such as the NYMEX. The legislation did not change Section 2(h)(1) exemption for the "bilateral swaps market" in exempt commodities.[90]

Section 2(g) "loophole"

Section 2(g) of the CEA is also sometimes called the "Enron Loophole ". It is a broader exclusion from the CEA than the Section 2(h)(1) exemption for the "bilateral swaps market" in exempt commodities. It excludes from even the fraud and manipulation provisions of the CEA any "individually negotiated" transaction in a non-agricultural commodity between "eligible contract participants" not executed on a "trading facility." Thus, the exclusion from provisions of the CEA for "eligible contract participants" is broader than the Section 2(h)(1) exemption for "bilateral swaps" of energy commodities. The criteria for this exclusion, however, are narrower in requiring "individual negotiation."[91]

This exclusion was not contained in either H.R. 4541 or S. 2697 as introduced in Congress. The House Banking and Financial Services Committee added this provision to the amended H.R. 4541 it reported to the House. That language was included in H.R. 4541 as passed by the House. Its final version was modified to conform to the Gramm-Leach-Bliley Act definition of "swap agreement." That definition requires that the swap be "individually negotiated." H.R. 4541 had required that each "material economic term" be individually negotiated.[92]

2002 Senate hearings indicated CEA Section 2(h)(2) was not the"Enron Loophole" used by EnronOnline. That facility was not required to qualify as an "electronic trading facility" under Section 2(h)(2) of the CEA because Enron Online was only used to enter into transactions with Enron affiliates. There were not "multiple participants" on both the buy and sell sides of the trades. Whether such Enron-only trades were covered by the Section 2(h)(1) "bilateral swaps market" exemption for energy products or the broader Section 2(g) exclusion for swaps generally depended whether there was "individual negotiation."[93]

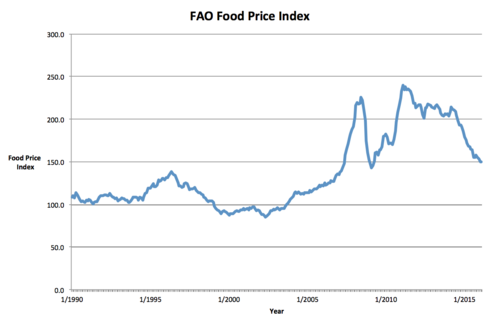

Цены на еду

Такие учреждения, как хедж-фонды, пенсионные фонды и инвестиционные банки[94] have been instrumental in pushing up world цены на еду in the last five years, with investment in food solely as a commodity rising from $65bn to $126bn (£41bn to £79bn) between 2007 and 2012, contributing to 30-year highs. Финансовые учреждения в настоящее время составляют 61% всех инвестиций в пшеница фьючерсы. В соответствии с Оливье де Шуттер, the UN special rapporteur on food, there was a rush by institutions to enter the food market following the Commodity Futures Modernization Act.[94]

De Schutter told the Независимый в марте 2012 г .:

What we are seeing now is that these financial markets have developed massively with the arrival of these new financial investors, who are purely interested in the short-term monetary gain and are not really interested in the physical thing – they never actually buy the ton of wheat or кукуруза; они покупают только обещание купить или продать. The result of this financialisation of the commodities market is that the prices of the products respond increasingly to a purely speculative logic. This explains why in very short periods of time we see prices spiking or bubbles exploding, because prices are less and less determined by the real match between supply and demand.[94]

В 2011 году 450 экономистов со всего мира обратились к G20 чтобы больше регулировать товарный рынок.[94] Rising food prices over recent years have been linked with social unrest around the world, including rioting in Bangladesh and Mexico,[94] и арабская весна.

Билл Клинтон

In June 2013, film producer Чарльз Фергюсон interviewed Bill Clinton who said he and Larry Summers couldn't change Alan Greenspan's mind and Congress then passed the Act with a veto-proof supermajority. Ferguson revealed that this was inaccurate and, he said, a lie, while commenting that he thought Clinton was "a really good actor". In fact, Ferguson wrote, the Clinton Administration and Larry Summers lobbied for the Act and joined Robert Rubin in both privately and publicly attacking advocates of regulation.[95]

Смотрите также

- Регулирование ценных бумаг в США

- Список органов финансового регулирования по странам

- Положение D (SEC)

Соответствующее законодательство

- 1933 - Закон о ценных бумагах 1933 года

- 1934 – Закон о фондовых биржах 1934 года

- 1938 – Временный национальный экономический комитет (учреждение)

- 1939 - Закон о доверительном управлении 1939 г.

- 1940 - Закон об инвестиционных консультантах 1940 г.

- 1940 - Закон об инвестиционных компаниях 1940 г.

- 1968 – Закон Уильямса (Закон о раскрытии ценных бумаг)

- 1975 – Securities Acts Amendments of 1975

- 1982 – Garn–St. Закон Жермена о депозитных учреждениях

- 1999 – Gramm-Leach-Bliley Act

- 2002 – Закон Сарбейнса – Оксли

- 2003 - Fair and Accurate Credit Transactions Act of 2003

- 2006 - Закон о реформе кредитно-рейтингового агентства of 2006

- 2010 – Dodd–Frank Wall Street Reform and Consumer Protection Act

Примечания

- ^ For the quoted language see PWG December 15, 2000, letters to Senator Thomas Harkin, Ranking Member of Senate Agriculture Committee[11] and to Senator Paul Sarbanes, Ranking Member of Senate Banking Committee.[12] These letters were issued jointly by the four members of the PWG on December 15, 2000, for use in the Senate consideration that day of H.R. 5660 as part of H.R. 4577. While no such letters were introduced in the House during its debate of H.R. 4577, as described in note 69 below, Representative Charles Stenholm (D-TX) stated H.R. 5660 was "broadly supported" by the Administration and the PWG and Representative Sheila Jackson-Lee (D-TX) confirmed that H.R. 5660 was "acceptable" to the United States Treasury Department, CFTC, and SEC. Despite this, as described in note 70 below, the narrative has been widely circulated that a single Senator, Senator Фил Грэмм (R-TX), somehow "slipped in" or "sneaked in" to H.R. 4577 the CFMA. See Section 4 below for the "Enron Loophole" and Section 5 for credit default swaps.

- ^ Видеть раздел ниже.

- ^ Видеть раздел ниже.

- ^ For the background to and purpose of the PWG Report, see "Over-the-Counter Derivatives Markets and the Commodity Exchange Act", Report of The President's Working Group on Financial Markets, November 1999 (PWG Report) at 10 to 18, and Mark Jickling, "The Commodity Futures Modernization Act of 2000: Derivatives Regulation Reconsidered", RL30434, updated January 29, 2003, Congressional Research Service Report for Congress (CRS Derivatives Regulation Report) at CRS-7 to 8. For definitions of derivatives, see the PWG Report at 4 to 5 and the CRS Derivatives Regulation Report at CRS-2. As described further below in this Section 1.1.1, a farmer would have the possibility to enter into such a pricing contract with a grain elevator or other buyer, in which case the contract might be a "forward delivery " and not a "future delivery" contract. A "фьючерсный контракт ", however, is not defined by whether it is executed on a commodity exchange. The CFTC has long brought actions against illegal "futures contracts" executed off a regulated exchange. Philip McBride Johnson and Thomas Lee Hazen, Derivatives Regulation (successor edition to Commodities Regulation, Third Edition) (Aspen Publishers 2004, supplemented through 2009 Cumulative Supplement) ("Johnson/Hazen Derivatives Regulation Treatise") at 50 to 53. Testimony of Brooksley Born, Chairwoman Commodity Futures Trading Commission, Concerning the Over-the Counter Derivatives Market, before the U.S. Senate Committee on Agriculture, Nutrition and Forestry, July 30, 1998 ("Born July 1998 Senate Agriculture Testimony") at 10, in the text leading to footnote 35 for that testimony ("It is the nature of the instruments, and not where they are traded, that determines jurisdiction under the CEA.")

Рекомендации

- ^ "2000 Commodities Act Paved Way For Problems". энергетический ядерный реактор. 2009-03-20. Получено 2020-02-15.

- ^ Greenspan Testimony to Senate Agriculture Committee in note 18 below. PWG Report defined in note 11 below at 16. Opening statement of Congressman Leach at House Banking Committee June 17, 1998, Hearing referenced in note 20 below at 2. In her March 21, 1999, speech to the Futures Industry Association CFTC Chairwoman Brooksley Born made the distinction between "entity-based supervision", which she viewed as inadequate (because it did not "provide oversight of the market generally") and incomplete (because it only covered the major dealers), with "functional market oversight" by the CFTC, which she viewed as necessary to "provide oversight of the market generally." For a 1999 defense of entity level regulation see Willa E. Gipson, "Are Swap Agreements Securities or Futures?: The Inadequacies of Applying the Traditional Regulatory Approach to OTC Derivatives Transactions", 24 Journal of Corporation Law 379 (Winter 1999) at 416 ("Regulatory issues concerning the swap market can best be addressed by focusing regulation on the market participants rather than by classifying the swap agreements as securities or futures for purposes of regulation.") In a 2009 television interview, former CFTC Chairwoman Brooksley Born gave a less complete description of the regulatory effects of the CFMA in not mentioning the "entity-based supervision" that existed before and continued after the CFMA. "FRONTLINE: the warning: video timeline - PBS". pbs.org. Получено 2009-11-16.

[the act] "took away all jurisdiction of over the counter derivatives from the CFTC. It also took away any potential jurisdiction, ah, on the part of the SEC, and in fact, forbid state regulators from interfering with the over the counter derivatives markets. In other words, it exempted it from all government oversight, all oversight on behalf of the public interest" – PBS интервью с Бруксли Борн

- ^ Alan S. Blinder, Alan Blinder: Five Years Later, Financial Lessons Not Learned, Журнал "Уолл Стрит, September 10, 2013 (Blinder summarizing causes of the "Great Recession": "Disgracefully bad mortgages created a problem. But wild and woolly customized derivatives—totally unregulated due to the odious Commodity Futures Modernization Act of 2000—blew the problem up into a catastrophe. Derivatives based on mortgages were a principal source of the reckless leverage that backfired so badly during the crisis, imposing huge losses on investors and many financial firms.")

- ^ GAO 1994 Financial Derivatives Report at 74 to 78 for a description of the then existing bank capital requirements for OTC derivatives and 69 to 84 for a description of then existing overall regulatory requirements. GAO Financial Derivatives Report at 53 to 55 for the later "expanded" regulatory capital requirements and 53 to 69 on the overall "improved" oversight of bank OTC derivatives activities. GAO Risk-Based Capital Report at 118 for a detailed description of bank capital requirement computations for OTC derivatives.

- ^ GAO 1994 Financial Derivatives Report at 85 to 89 for the then limited oversight of securities and commodity firms (including SEC "risk assessment" authority). 1996 Financial Derivatives Report at 70 to 71, for the establishment of the CFTC's risk assessment program, and at 44 to 46 and 70 to 76 for the establishment of the Derivatives Policy Group (DPG) and the undertakings and reporting to the CFTC and SEC of its member firms.

- ^ GAO 1994 Financial Derivatives Report at 11 (commercial bank dealers accounted for about 70% of the total volume at the end of 1992). GAO 1996 Financial Derivatives Report at 27 (for the 15 major dealers tracked by the GAO in the two reports (7 commercial banks, 5 securities firms, and 3 insurance companies) commercial banks accounted for about 69% of total volume each year from 1990 through 1995, securities firms about 27%, and insurance companies about 4%). Ekaterina E. Emm and Gerald D. Gay, "The Global Market for OTC Derivatives: An Analysis of Dealer Holding", September 23, 2003 ("Emma/Gay Global Markets Study") (showing in Table 3 that in 1995 the ten largest dealers held 85% of the US volume, with the 5 commercial banks in the listing holding 57.43% of the total and the 5 listed investment banks holding 27.75% and that in 2000 the ten largest dealers holding 92% of total volume with the 4 listed commercial banks holding 61%, the 4 listed investment banks holding 28%, and the two insurance companies (AIG and General Re) holding just over 3%. PWG Report at 16 (noting most dealers were banks or affiliated with securities firms).

- ^ GAO 1994 Financial Derivatives Report at 90 to 91 (concluding "Derivatives dealer affiliates of insurance companies are subject to minimal reporting requirements and no capital requirement" while noting state insurance regulators informed the GAO "derivatives dealer affiliates voluntarily hold capital against derivatives exposures as part of effective risk-management practices.") GAO 1996 Financial Derivatives Report at 80 to 81 (concluding "state insurance regulatory oversight remains unchanged" and noting "although the financial results of derivatives dealer affiliates are part of consolidated insurance company financial reports to regulators, these affiliates continue to have no capital or examination requirements.") GAO 1994 Financial Derivatives Report at 188 (listing AIG, General Re, and Prudential as the three largest insurance company derivatives dealers in 1992.) Emma/Gay Global Markets Study in Table 3 showing AIG And General Re as the largest insurance dealers in 2000. "General Re Securities", Business Week company snapshot ("The Company was incorporated in 1991 [as General Re Financial Securities Ltd.] and is based in London, United Kingdom"). For AIG FP's London-based dealer operation, see note 81 below.

- ^ Analysis of Commodity Futures Modernization Act 2000 - ISDA В архиве 2013-09-08 в Wayback Machine. Международная ассоциация свопов и деривативов.

- ^ See notes 43 and 80 below.

- ^ "Закон о внебиржевых рынках производных финансовых инструментов и товарных биржах" (PDF). Получено 2 октября 2018.

- ^ Congressional Record, S. 11896, December 15, 2000

- ^ Congressional Record, S11946, January 2, 2001

- ^ а б Johnson/Hazen Derivatives Regulation Treatise at 6 to 9. Jerry W. Markham, Регулирование сырьевых товаров: мошенничество, манипуляции и другие претензии Volume 13A Securities Law Series (West Group 1987, supplemented through Release 11, April 2009) ("Markham CF Law Treatise") at pages 27-18 to 27-19 and 28-1 through 28-7. General Accounting Office (GAO) Report, "The Commodity Exchange Act: Legal and Regulatory Issues Remain", GAO/GGD-97-50, April 1997 ("GAO CEA Issues Report") at 5. CRS Derivatives Regulation Report at CRS-5.

- ^ For the Treasury Amendment, see also Johnson/Hazen Derivatives Regulation Treatise at 9 to 10; CRS Derivatives Regulation Report at CRS-6; and PWG Report at 24 to 27. Before the CFTC, a Commodity Exchange Authority under the control of the Secretary of Agriculture regulated commodity exchanges. Jerry W. Markham,The History of Commodity Futures Trading and its Regulation, (Praeger 1987) ("Markham CF Trading History") at 27 to 60. For background to the reasoning of the PWG Report, see the July 24, 1998 Hearing before the House Committee on Banking and Financial Services ("July 24, 1998, House Banking Hearing") at pages 150-156 for Alan Greenspan's extended critique of the application of the CEA to non-agricultural commodities. The transcript excerpts are in Segment 2 because the July 24, 1998, hearing was the second of two hearings by the Committee concerning H.R. 4062, legislation mentioned in Section 1.2 below that ultimately led to a moratorium on CFTC action to change the regulatory status of OTC derivatives. For how the "board of trade" qualification made it difficult for the CFTC to attack currency trading "bucket shops", see CFTC Chair William Rainer testimony at page 28 of Hearing before the Senate Agriculture Committee on the PWG Report, February 10, 2000, ("Senate Agriculture PWG Report Hearing") and Markham CF Trading History at 238 to 239.

- ^ Johnson/Hazen Derivatives Regulation Treatise at 50 to 54. CRS Derivatives Regulation Report at CRS-5. PWG Report at 6. The CEA required that futures contracts be transacted on a "contract market" designated by the CFTC. "Designated contract markets" (such as the Chicago Board of Trade, Chicago Mercantile Exchange, or New York Mercantile Exchange (NYMEX)) are generally referred to as "exchanges" but are also called "boards of trade." Markham CF Trading History at 15 and 69. For the notion the meaning of "future delivery" evolved, see GAO Report, "CFTC and SEC: Issues Related to the Shad-Johnson Jurisdictional Accord", GAO/GGD-00-89, April 2000 ("GAO Shad-Johnson Report") at 14, fn. 35 ("the definition has evolved through judicial and agency interpretations.") For a broader discussion of the issue see GAO CEA Issues Report at 6.

- ^ Johnson/Hazen Derivatives Regulation Treatise at 29 to 46. Markham CF Law Treatise at pages 27-21 to 27-26. Markham CF Trading History at 202 to 203 (for "forwards") and 232 to 233 (for "swaps"). CRS Derivatives Regulation Report at CRS-6. The term "swap" refers to parties exchanging or "swapping" payments. The use of the term expanded to cover derivatives such as "caps" and "floors" under which one party paid a fee in return for the right to receive payments in the future based on whether an interest rate (or other price) exceeded a specified level (a cap) or dropped below a specified level (a floor). Testimony of Richard Grove at page 34 of the Senate Agriculture PWG Report Hearing ("off-exchange principal-to-principal derivatives transactions...are typically referred to as swaps.")

- ^ Mark Jickling, "Regulation of Energy Derivatives" RS21401 В архиве 2011-07-19 в Wayback Machine, CRS Report for Congress, updated April 21, 2006 ("CRS Energy Derivatives Report") at CRS-3. For a broader review of "legal uncertainty" issues and the 1999 PWG's view of how those issues led to its recommendations that formed the basis for the CFMA, see PWG Report at 6 through 14.

- ^ GAO CEA Issues Report at 11 to 14. Johnson/Hazen Derivatives Regulation Treatise at 55 to 60 (for swaps and hybrids) and 67 to 69 (for forward transactions). Markham CF Law Treatise at pages 27-23 to 25. For the effects of the UK court decision, see GAO Report, "Financial Derivatives: Actions Needed to Protect the Financial System", GAO/GGD-94-133, May 1994, ("GAO 1994 Derivatives Report") at 64 to 66. A typical "hybrid instrument" would be a bank deposit that provided an "extra" interest amount based on the return on the S&P 500 Index or a security that provided a return tied in part to the appreciation of the yen or some other currency relative to the dollar. For a description of more complex "hybrid instruments", see Frank Partnoy, F.I.A.S.C.O.: the inside story of a Wall Street trader (Penguin 1999).

- ^ CFTC and SEC: Issues Related to the Shad-Johnson Jurisdictional Accord

- ^ GAO CEA Issues Report at 12 to 17. PWG Report at 8 to 10. Markham CF Law Treatise at pages 27-23 to 27-26. Johnson/Hazen Derivatives Regulation Treatise at 43 to 48 and 60 to 66. For the significance of the 1992 legislation's preemption of state laws, see Born July 30, 1998, Senate Agriculture Testimony at 6 where Chairperson Born describes its role in providing "legal certainty." As noted in the GAO CEA Issues Report at 15, the Conference Report for the FTPA stated: "The Conferees do not intend that the exercise of exemptive authority by the Commission would require any determination beforehand that the agreement, instrument, or transaction for which an exemption is sought is subject to the Act." H10937, Congressional Record, October 2, 1992. The entire Conference Report for the FTPA is available by searching "conference report on H.R. 707" at this link for the Search the Congressional Record on the 102d Congress page of The Library of Congress Thomas service ("Thomas LOC"). The Conference Report also stated (at H10936) that "the Conferees expect and strongly encourage the Commission to use its new exemptive powers promptly upon enactment of this legislation in four areas where significant concerns of legal uncertainty have arisen: (1) hybrids, (2) swaps, (3) forwards, and (4) bank deposits and accounts." The Report went on to explain (at H10937) the "forwards" were the oil market transactions covered by the existing Brent oil market "statutory interpretation." For the view Congress had thereby "instructed" the CFTC to grant the exemptions, see the testimony of CFTC Chair William Rainer at Senate Agriculture PWG Report Hearing at 15 ("amid strong signals that swap market participants feared their contracts could be declared unenforceable, Congress reacted decisively instructing the CFTC not to regulate swaps entered into by sophisticated parties.") See also GAO Report "The Commodity Exchange Act: Issues Related to the Commodity Futures Trading Commission's Reauthorization", GAO/GGD-99-74, May 1999 ("GAO 1999 CFTC Reauthorization Report") at 10 ("According to the 1992 act's legislative history, Congress expected CFTC to use its exemptive authority promptly to reduce legal risk for swaps, forwards, and hybrids.")

- ^ Before the FTPA exemptions were issued, the elements required by the CFTC policy statement were (1) individually negotiated (not "standardized") terms, (2) no "offset" or other termination except as privately agreed, (3) credit exposure between the parties (i.e., no intervening "clearing facility" or full margin requirement guaranteeing against defaults), (4) contracting only in connection with a line of business (including "financial intermediation" for banks and other dealers) or financing such a business, and (5) no marketing to the public. CFTC. "Policy Statement Concerning Swap Transactions", 54 Federal Register 30694 (July 21, 1989). GAO CEA Issues Report at 12 to 13. PWG Report at 10. Markham CF Law Treatise at page 27-23. Johnson/Hazen Derivatives Regulation Treatise at 43. The exemptions under the FTPA required that the transaction (1) be between "eligible swap participants" (defined as businesses, government entities, investment pools, and high-net-worth individuals), (2) not be standardized in material economic terms, (3) subject each party to the credit risk of the other, (4) and not be traded on a "multilateral transaction execution facility" on which multiple parties could offer and accept transactions. CFTC, "Exemption for Certain Swap Agreements", 58 Federal Register 5587 (January 22, 1993). GAO CEA Issues Report at 14 to 16. PWG Report at 10 to 12. Markham CF Law Treatise at pages 27-25 to 26. Johnson/Hazen Derivatives Regulation Treatise at 43 to 44 and 47 to 49 (which notes, at 44, that the swaps exemption retained for qualifying swaps that might still be "futures" the "antifraud and antimanipulation provisions" of the CEA). GAO 1999 CFTC Reauthorization Report at 10 to 11. The FTPA exemption, therefore, more broadly permitted "speculators" in the swaps market and tailored the exemption to the financial "sophistication" of the parties and the absence of both exchange style "netting" of exposures and public availability of offers. For the role of "speculators" in OTC derivatives markets, see Mark Jickling and Lynn J. Cunningham, "Speculation and Energy Prices: Legislative Responses", RL 34555, CRS Report for Congress В архиве 2009-02-12 в Wayback Machine, updated August 6, 2008. The requirements for "hybrid instruments" under the 1990 "statutory interpretation" and the 1993 exemption were similar. Both required that the instrument be a security or bank deposit, the commodity dependent value of the instrument be limited, the instrument not be marketed as a commodity option or futures contract, and the instrument not be subject to settlement through a delivery instrument specified by a regulated exchange. While there were further requirements for each, the 1993 exemption moved towards criteria later included in the CFMA in requiring that the instrument be regulated by the SEC or banking regulators and that the issuer receive full payment at the time of sale and not receive future payments from the holder. CFTC, "Statutory Interpretation Concerning Certain Hybrid Instruments", 55 Federal Register 13582 (April 11, 1990) (for the hybrid instrument statutory interpretation). CFTC, "Regulation of Hybrid Instruments", 58 Federal Register 5580 (January 22, 1993) (for the hybrid instrument exemption). PWG Report at 28. Johnson/Hazen Derivatives Regulation at 59 to 60. The 1990 "forward transaction" statutory interpretation and 1993 exemption were similar in requiring that the transaction be between "commercial" parties able to make or take delivery of the energy product, that the agreement be subject to individual negotiation between the two parties, and that the contract create binding obligations to make and take delivery, with no automatic right to make cash settlement. CFTC, "Statutory Interpretation Concerning Forward Transactions", 55 Federal Register 39188 (September 25, 1990). CFTC, "Exemption for Certain Contracts Involving Energy Products", 58 Federal Register 21286 (April 20, 1993) (issued April 13, 1993, with Acting Chairman Albrecht and Commissioner Dial concurring, and Commissioner Bair dissenting, as noted at 58 Federal Register 21294). GAO 1999 CFTC Reauthorization Report at 38 to 39. Johnson/Hazen Derivatives Regulation at 68 to 69. For the controversy that arose from the 1993 order's exemption of energy contracts from the CEA's fraud provisions, see the April 28, 1993, Hearing before the Subcommittee on Environment, Credit, and Rural Development of the House Committee on Agriculture ("1993 House Hearing"). For an influential account of the 1993 House Hearing and of the entire 1992-3 exemption process, which describes former CFTC Chair Wendy Gramm as having cast the deciding vote on the energy contracts exemption and as being the target of criticism by Representative Glenn English (D-OK) at the April 28, 1993, hearing, even though the account also notes she resigned from the CFTC on January 20, 1993, well before the 2-1 vote on the exemption order was taken and the hearing was held, see Public Citizen, "Blind Faith: How Deregulation and Enron's Influence over Government Looted Billions from Americans" ("Blind Faith") at 9 to 12. The statement of Rep. English quoted at 12 of Blind Faith is at 45 to 46 at the end of the testimony in the 1993 House Hearing. For the influence of Blind Faith on accounts of the CFMA see note 70 below.

- ^ Markham CF Law Treatise at pages 27-38 to 27-49. GAO Report, "Financial Derivatives: Actions Needed to Protect the Financial System", GAO/GGD-94-133, May 1994 ("GAO 1994 Derivatives Report"). GAO Report, "Financial Derivatives: Actions Taken or Proposed Since May 1994", GAO/GGD/AIMD-97-8, November 1996 ("GAO 1996 Derivatives Report") at 31 to 32 lists the six 1994 legislative proposals and four derivatives bills pending in 1996, and at 44 to 45 notes the six securities firms in the Derivatives Policy Group accounted for over 90% of the derivatives dealer activities of securities firms. At least in the context of the 1998 Congressional hearings concerning the CFTC "concept release" described in Section 1.2.1 below, Representative James A. Leach (R-IA) stated that by 1998 "the major provisions" of the 900-page 1993 minority staff report mentioned in note 37 below had been "implemented" by "industry and regulators" so that derivatives markets are sturdier and more consistently supervised than they were several years ago. July 17, 1998, Hearing before the House Committee on Banking and Financial Services ("July 17, 1998, House Banking Hearing") at 2.

- ^ Born resignation date, rooseveltinstitute.org

- ^ Markham CF Law Treatise at pages 27-81 to 27-84 and pages 28-30 to 28-31. Johnson/Hazen Derivatives Regulation Treatise at 45 to 46. For a contemporaneous description of how the SEC's proposal set off the dispute see Professor John C. Coffee's testimony at pages 77 to 82 of the July 17, 1998, Hearing before the House Committee on Banking and Financial Services ("July 17, 1998, House Banking Hearing"). Смотрите также SEC Release 34-39454 (December 17, 1997), the "Broker-Dealer Lite" proposal; CFTC comment letter on Broker-Dealer Lite proposal; и CFTC Over-the-Counter Derivatives Concept Release (8 мая 1998 г.).

- ^ Markham CF Law Treatise at pages 27-83 to 84 and page 28-20. (At page 27-83 it states, "The CFTC's action was actually a thinly disguised response to an SEC proposal to pull the derivatives dealers under its regulatory umbrella"). Johnson/Hazen Derivatives Regulation Treatise at 45 to 46. For Professor Coffee's judgment see pages 82 to 83 of the July 17, 1998, House Banking Hearing. ("It may be in part their game plan that enough pressure, enough pain being caused to all, will lead the SEC to back down and withdraw their deregulatory proposals in their Broker Lite rule. If that happens, a tactic that I think is unfair will have worked, and it will probably be used again in what I think are the likelihood of continuing border wars between agencies that have somewhat overlapping jurisdiction.") In 2002, Professor Coffee repeated the narrative that a "turf war" led to the CFMA at the July 10, 2002 Hearing before the Senate Committee on Agriculture, Nutrition, and Forestry, "CFTC Regulation and Oversight of Derivatives" В архиве May 4, 2009, at the Wayback Machine at 38 ("let me remind you of something you already know, but I think the record should set this forth clearly, the 2000 Act was precipitated by a turf war between the SEC and CFTC, and as a result of that, there was suddenly a serious question about the legal status of swaps and the possibility that the longstanding 1993 swaps exemption might be repealed suddenly. That sent a friction of fear across Wall Street and the President's Working Group understandably recommended that financial derivatives be deregulated to the extent they traded over-the-counter.") For the CFTC's description of events see Born July 1998 Senate Agriculture Testimony at 5 to 11. The CFTC's dissatisfaction with the Broker-Dealer Lite proposal and the fact it was issued without a PWG meeting is expressed by Chairwoman Born at pages 11–14 of the June 10, 1998, Hearing before House Subcommittee on Risk Management and Specialty Crops.

- ^ July 24, 1998 House Banking Hearing; Testimony of Alan Greenspan, Chairman, Board of Governors of Federal Reserve Board, before the U.S. Senate Committee on Agriculture, Nutrition and Forestry, July 30, 1998 В архиве 5 августа 2009 г. Wayback Machine ("Greenspan July 1998 Senate Agriculture Testimony"); Testimony of Treasury Deputy Secretary Lawrence H. Summers В архиве 2009-08-05 на Wayback Machine для того же заседания сенатского комитета по сельскому хозяйству от 10 июля 1998 года («Свидетельство Сената по сельскому хозяйству, проведенное в Сенате за июль 1998 года»); и Свидетельские показания председателя SEC Артура Левитта В архиве 2009-08-05 на Wayback Machine для этого 10 июля 1998 г., слушания в сенатском комитете по сельскому хозяйству («Свидетельство Сената по сельскому хозяйству Левитта, июль 1998 г.»). На слушаниях по банковскому делу 24 июля 1998 г. на 171-2 председатель Гринспен указал на рост рынка евродолларов в 1960-х годах, который, по его мнению, был создан как способ избежать закона США, ограничивающего проценты по депозитам, чего на рынке не было. вернуться в США даже после того, как проблема регулирования будет преодолена. На слушаниях подкомитета по домашнему сельскому хозяйству от 10 июня 1998 г. (на 42) Ричард Линдсей, директор отдела регулирования рынка SEC, выдвинул аналогичный аргумент о потере активности на рынке капитала США для рынка еврооблигаций, когда «очень простое изменение закона практически в мгновение ока переместил рынок еврооблигаций из Соединенных Штатов, где он был динамично развивающимся рынком, за границу. И этот рынок так и не вернулся ». В то время как Регламент Q (нормативный лимит на проценты по депозиту) обычно упоминается как причина развития рынка евродолларов, существуют конкурирующие мнения о том, что, по крайней мере, частичной причиной был страх перед «политическим риском» США, сосредоточенный больше на потенциальных конфискациях в США или блокирует иностранные (особенно советские) деньги в банках США. Милтон Фридман,«Евродолларовый рынок: некоторые первые принципы» В архиве 2010-05-27 на Wayback Machine, Избранные статьи № 34, Школа бизнеса Чикагского университета. Чарльз П. Киндельбергер, Финансовая история Западной Европы (2-е изд. Oxford University Press, 1993) на 439–441 (для рынка евродолларов) и 441 (для рынка еврооблигаций). Для "соглашение о форвардной ставке «рынок, который часто проводился американскими банками через« оффшорные »филиалы из-за опасений, что такие соглашения слишком сильно напоминали« фьючерсы », торгуемые на биржах США, см.« Соглашения о будущих процентных ставках »Филипа Макбрайда Джонсона, Майкла С. Сакхейма и Томаса А. Хейла : Последствия для Закона о товарных биржах », Письмо о товарных биржах, март 1987 г., стр. 3–6. См. Также примечания 37, 79 (ответ Саммерса на вопрос Харкина на слушании отчета Сенатской рабочей группы по сельскому хозяйству) и 81 ниже по вопросу об« офшорных » «бронирование внебиржевых сделок с деривативами.

- ^ Родился в июле 1998 года. Свидетельство по сельскому хозяйству в Сенате. В ответ на жалобу CFTC действовала «в одностороннем порядке», как отмечает председатель Борн на странице 13 этого свидетельства, что CFTC является федеральным регулятором, имеющим опыт работы на «деривативных рынках», и что заявления других членов PWG указывают на они стремились узурпировать контроль над этим вопросом.