Кредитное нормирование - Credit rationing

Эта статья тон или стиль могут не отражать энциклопедический тон используется в Википедии. (Январь 2018) (Узнайте, как и когда удалить этот шаблон сообщения) |

Кредитное нормирование это ограничение кредиторами поставки дополнительных кредит для заемщиков, которые требуют средства по установленной процентной ставке финансового учреждения.[1] Это пример провал рынка, поскольку ценовой механизм не обеспечивает равновесие на рынке. Его не следует путать со случаями, когда кредит просто «слишком дорог» для некоторых заемщиков, то есть ситуациями, когда процентная ставка считается слишком высоким. При нормировании кредита заемщик хотел бы получить средства по текущим ставкам, и недостатком является отсутствие предложения со стороны финансовых учреждений, несмотря на желание заемщиков. Другими словами, при преобладающей рыночной процентной ставке требовать превышает поставлять, но кредиторы не желают ни ссужать дополнительные средства, ни повышать процентную ставку, поскольку они уже максимизируют прибыль или осторожно продолжают выполнять свои требования к резервному капиталу.[2]

Формы

Нормирование кредита - это не то же самое явление, что и более известный случай с едой нормирование Это обычное явление во время войны, когда нехватка продуктов заставляет правительства контролировать порции продуктов питания, выделяемые отдельным лицам, которые готовы платить более высокие цены за большее количество порций. Рационирование кредита не обязательно является результатом нехватки кредитов, а скорее является результатом ассиметричная информация. Что еще более важно, нормирование продуктов питания является результатом прямых действий правительства, а нормирование кредитов - это результат рынка без вмешательства государства.

Обычно можно выделить три основных типа нормирования кредита:

- Самая основная форма нормирования кредита возникает, когда стоимость обеспечения, предоставляемого заемщиками, резко падает. Обеспечение важно, потому что обещания о погашении не заслуживают доверия, но вместо этого это обеспечение предоставляет банку активы, которые соответствуют минимальным требованиям, установленным регулирующими органами. Поэтому кредиторы требуют ипотека, сохранение прав собственности или уступка залога в качестве залога. Падение стоимости залога улучшает нормирование кредита.[3]

- "Redlining "- это ситуация, когда некая конкретная группа заемщиков, которые разделяют идентифицируемую черту, не может получить кредит с заданным объемом ссудных средств, но могла бы, если бы предложение было увеличено. Что еще более важно, они не смогли бы получить ссуды, даже если бы они были готовы платить более высокие процентные ставки.

- «Чистое нормирование кредита» - это ситуация, в которой в рамках неразличимой с точки зрения наблюдения группы одни получают кредит, а другие нет, даже если они готовы платить более высокую процентную ставку.[4]

- Неравновесное нормирование кредита - это временная особенность рынка из-за некоторых трений, которые не позволяют очистка.

Теоретические основы

Одна из главных ролей рынки игра распределительна; они распределяют товары среди покупателей с наивысшей оценкой. Рыночное равновесие возникает, когда спрос на товар по равновесной цене равен предложению товара. Если цены будут сочтены потребителями «слишком высокими», предложение превысит спрос, и продавцы будут вынуждены снижать свои цены до тех пор, пока рынок не очистится (т.е. не будет достигнуто равновесие). С другой стороны, если цены «слишком низкие», тогда спрос будет выше предложения, и цены придется поднять, чтобы добиться освобождения рынка.

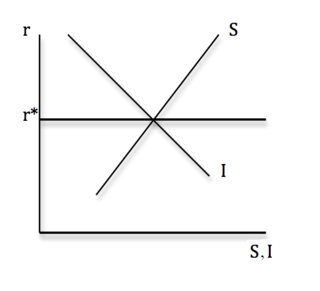

График справа иллюстрирует ссудный рынок в точке его равновесия. Здесь общая сумма сбережений (обозначенная S) равна общей сумме инвестиций (обозначена I) при данной равновесной процентной ставке (обозначена r *). Когда нет сдвига ни по линиям S, ни по I, повышение процентной ставки создаст излишек для предприятий, стремящихся сэкономить. Это связано с тем, что процентная ставка выше, чем предусмотренный выход уровня при той же процентной ставке. С другой стороны, если бы процентная ставка снизилась, у инвестиционных организаций возник бы профицит, поскольку процентная ставка ниже, чем требуется на этом уровне выпуска.

Это тоже интуитивно понятно. По мере роста процентных ставок организации, которые экономят деньги, более склонны предельная полезность растет. По мере того, как процентные ставки снижаются, инвесторы все больше склонны брать больше займов, поскольку их Общая стоимость заимствований уменьшается.

Это иллюстрирует, когда S = I, рынок будет в равновесии при процентной ставке r *.

Неравновесное нормирование кредита

Более приземленный случай нормирования кредита возникает, когда кредитный рынок по той или иной причине выходит из равновесия. Это может быть связано либо с некоторыми трениями на рынке, либо с политикой правительства (например, анти-ростовщичество законы), которые препятствуют спрос и предложение от уравнивания.[5] Результатами дисбаланса являются временные корректировки шоков по мере того, как экономика возвращается к долгосрочному равновесию - равновесию, которое будет достигнуто в течение некоторого неопределенного периода времени при отсутствии новых внешних шоков. Основным отличительным фактором между равновесным и неравновесным нормированием на кредитных рынках является то, что последнее не является долгосрочным признаком и может быть смягчено посредством изменений в политике или просто с течением времени, и не обязательно отражает хронические или структурные особенности кредитного рынка. . Наиболее важный вклад в этом направлении был сделан Дуайт Джеффи и Франко Модильяни,[6] кто первым представил эту идею в рамках спроса и предложения.

Более интересный случай - равновесное нормирование кредита - является результатом структурных особенностей рынка (в частности, неблагоприятного отбора) и будет характеризовать долгосрочные рыночные результаты (за исключением некоторых технологических прорывов) и анализируется ниже.

Равновесное нормирование кредита - Стиглиц и Вайс

Основополагающим теоретическим вкладом в литературу является вклад Джозеф Стиглиц и Эндрю Вайс,[4] которые изучали нормирование кредита на рынке с неполной информацией, в своей статье 1981 г. Американский экономический обзор. Стиглиц и Вайс разработали модель, иллюстрирующую, как нормирование кредита может равновесие особенность рынка в том смысле, что нормированный заемщик будет готов получить средства по процентной ставке выше, чем ставка, взимаемая кредитором, который не будет готов ссудить дополнительные средства, поскольку более высокая ставка будет означать более низкую ожидаемая прибыль. Это равновесное нормирование, поскольку существует избыточный спрос на кредит по равновесной процентной ставке. Причина в том неблагоприятный отбор, ситуация, когда кредитор сталкивается с заемщиками, чьи проекты предполагают разные уровни (типы) риска, и тип каждого заемщика неизвестен кредитору. Основная интуиция, лежащая в основе этого результата, заключается в том, что надежные заемщики не захотят мириться с высокой процентной ставкой, как при низкой процентной ставке. вероятность дефолта, они в конечном итоге вернут большую сумму кредитору. Рискованные люди согласятся на более высокую ставку, потому что у них меньше шансов на успех проекта (и, как правило, выше доход в случае успеха), и, следовательно, меньше шансов на возврат. Обратите внимание, что это предполагает ограниченная ответственность, хотя результаты все еще могут сохраняться с неограниченной ответственностью.

Чистое кредитное нормирование

В рамках, аналогичных Стиглицу и Вайссу, можно представить группу лиц, потенциальных заемщиков, которые хотят занять средства для финансирования проекта, приносящего неопределенную прибыль. Пусть есть два типа людей, идентичных с точки зрения наблюдений и различающихся только рискованностью своих проектов. Предположим, что люди типа A имеют низкий риск по сравнению с типом B, в том смысле, что ожидаемая прибыль от проектов типа B равна означает сохранение спреда проектов типа А; у них такая же ожидаемая доходность, но выше отклонение.

Например, представьте, что возвращаемые значения типа A равномерно распределены (это означает, что все возможные значения имеют одинаковую вероятность появления) от 75 до 125 долларов, так что стоимость проектов типа A составляет от 75 до 125 долларов, а ожидаемое значение (иметь в виду ) составляет 100 долларов.

Теперь предположим, что доходы от проектов типа B также распределены равномерно, но их диапазон составляет от 50 до 150 долларов. Доходность проекта типа B также имеет ожидаемую стоимость 100 долларов США, но более рискованна.

Теперь предположим, что банк знает, что существуют два типа, и даже знает, какая часть потенциальных заемщиков, претендующих на получение ссуды, принадлежит к каждой группе, но не может сказать, относится ли индивидуальный заявитель к типу A или B. Значение для банка различия в рискованность этих проектов заключается в том, что каждый заемщик имеет разную вероятность погашения кредита, и это влияет на ожидаемую доходность банка. Таким образом, банк хотел бы иметь возможность определять (проверять) типы заемщиков, и при отсутствии других инструментов для этого он будет использовать процентную ставку.

Это было главным интуитивным наблюдением Стиглица и Вайсса. Они поняли, что человек, который готов принять более высокую процентную ставку по ссуде, делает это, потому что знает, что риск ее проекта таков, что вероятность возврата ссуды ниже. В условиях ограниченной ответственности, когда личные активы заемщика не могут быть приняты в качестве обеспечения, заемщик может не возражать против выплаты достаточно высокой процентной ставки, поскольку он знает, что вероятность успеха проекта мала, поэтому вероятность погашения низкий. Даже если проект все-таки окажется успешным, доходность будет достаточно высокой, чтобы после выплаты кредита осталась прибыль.[примечание 1] У надежных заемщиков высока вероятность погашения ссуды, поэтому даже умеренная процентная ставка по сравнению с ожидаемой доходностью может привести к убыточному контракту.

Для банков это означает, что будет диапазон относительно низких процентных ставок, ниже которых все заявители будут принимать ссуду, а также точка отсечения, выше которой надежные заемщики решат отказаться от нее, поскольку ожидаемое погашение станет слишком высоким. Фактически, когда процентные ставки растут, критическое значение проекта (воспринимайте это как ожидаемую доходность), выше которой заемщик готов занять деньги, также повышается. Естественно, существует (более высокий) предел отсечения для рискованных типов, выше которого даже они не захотят брать займы.

Эта ситуация должна показать, что процентная ставка оказывает двоякое влияние на ожидаемую доходность банков. С одной стороны, более высокие процентные ставки означают, что для данного кредита погашение (если оно действительно произойдет) будет выше, и это увеличивает прибыль банка; это прямой эффект. С другой стороны, что особенно важно для нормирования кредита, более высокая процентная ставка может означать, что сейфы более не желают принимать ссуды и уходят с рынка; это отрицательный эффект отбора.

Эти два эффекта вместе дают странную форму ожидаемой доходности банка. Он строго растет вместе с процентной ставкой, когда последняя достаточно низкая; в момент, когда безопасные типы выпадают с рынка (назовите это r1) ожидаемая доходность резко падает, а затем снова возрастает, пока не выпадают и рискованные типы (r2), упав до нуля, так как никто не принимает кредиты. С технической точки зрения ожидаемая доходность немонотонна в отношении процентной ставки, поскольку она растет, затем резко падает, а затем снова растет, пока не резко упадет до нуля.

Из этого следует, что если уровень процентной ставки, который максимизирует ожидаемую доходность банка, ниже, чем уровень, после которого выпадают виды риска, может произойти нормирование кредита, если предложение средств достаточно низкое. Если оптимальная ставка (с точки зрения банка) находится между r1 и r2, тогда будут нормированы только некоторые из рискованных типов (безопасные типы не хотят брать займы по такой ставке); им не будут предоставлены кредиты даже по более высоким ставкам. Если оптимальная ставка ниже r1, то заемщики обоих типов будут нормированы.

Было бы более интуитивно понятно представить ситуацию с очень большим количеством типов (континуум ). В этом случае функция ожидаемой доходности банка станет плавной, возрастая при низких уровнях процентной ставки до оптимальной ставки, а затем плавно снижаясь, пока не достигнет нуля. Типы, которые будут готовы брать кредиты по ставкам выше оптимальных, могут быть нормированы.

По мере увеличения поступления средств в банк некоторые люди, получающие пайды, получат ссуду, но с той же процентной ставкой, которая все еще находится на уровне максимизации прибыли. Для достаточного увеличения предложения каждый получит ссуды, после чего процентная ставка упадет.

Наконец, если оптимальная ставка достаточно высока, у нас может не быть нормирования. Это произойдет, если уровень процентной ставки, при котором текущее предложение средств равно спросу на средства, ниже оптимальной ставки и равен r1.[заметка 2] По этой ставке все заемщики получат средства.

Redlining

Красная линия - это другая ситуация, поскольку она не является результатом неблагоприятного отбора. Фактически, банк может отлично различать разные типы покупателей по некоторым критериям. Предполагается, что каждый тип имеет свою ожидаемую функцию возврата (с точки зрения банка).

В качестве иллюстрации рассмотрим случай трех типов, 1, 2 и 3, которые ранжируются в соответствии с максимальным ожидаемым доходом, который они приносят банку, от самого низкого до самого высокого. Максимальный ожидаемый доход, который заемщик 3-го типа может дать банку (при оптимальной процентной ставке для заемщика), выше, чем доход 2-го типа, который выше, чем у 1-го типа.

При достаточно высокой стоимости привлечения средств кредит получат только заемщики 3 типа. Это произойдет, если максимальная ожидаемая доходность от заемщиков 2-го типа ниже этой стоимости. Если затраты упадут достаточно сильно, заемщики типа 2 получат кредит, а если они упадут еще больше, то заемщики типа 1. Для каждого типа, получающего кредит, будут взиматься разные процентные ставки, но ожидаемая доходность для банка будет одинаковой для каждого типа, пока существует конкуренция между банками.

Заемщики типа 1 получают кредит только в том случае, если заемщики типа 2 не нормированы, и так далее.

Этот аргумент вполне уместен в контексте кризис субстандартной ипотеки. Установка низкой процентной ставки Федеральный резерв сделали стоимость заемных средств крайне низкой. С другой стороны, секьюритизация Практика фирм на кредитных рынках значительно повысила прибыльность ссуд для людей с плохими кредитными рейтингами (тип 1 в приведенном выше примере) и, таким образом, способствовала массовому привлечению заемных средств заемщиков, которым обычно было бы трудно получить даже скромные ссуды.

Прочие взносы

Вклад Стиглица и Вайса был очень важен в достижении этого важного рыночного результата. Это была одна из серии статей, посвященных важному феномену неблагоприятного отбора в экономике, первым из которых было проведено классическое исследование проблемы лимона на рынках подержанных автомобилей. Джордж Акерлоф,[7] и отмечается газетой Майкл Ротшильд и Стиглиц о неблагоприятном выборе на рынке страхования.[8] Их примеру последовали многие важные исследования, некоторые с конкурирующими результатами, и распространили вопрос о нормировании кредита на другие области.

Первая статья, в которой рационирование кредита рассматривается как возможное явление равновесия, вызванное неблагоприятным отбором, была написана Дуайтом Джаффи и Томасом Расселом в 1976 году.[9] В своей модели заемщики с низким качеством хотели бы «маскироваться» под высокого качества, чтобы получить более низкие ставки, и разделяющее равновесие (то есть с разными контрактами, предлагаемыми для двух типов) влечет за собой более низкие ставки, но также и более низкие займы для высоких типов. Однако этот подход не стал популярным, поскольку балансирующее равновесие (оба типа предлагали один и тот же контракт), что подразумевает нормирование кредита, не является устойчивым; контракт на объединение, предлагаемый обоим типам, который будет принят обоими типами и принесет неотрицательную прибыль банкам, может быть доминирующим (генерировать более высокую прибыль) с помощью контракта с более низкими процентами и суммой кредита, который будет предпочтительнее только из-за высокого качества типы, которые откажутся от договора о пуле, что сделает его невыгодным для банков. Таким образом, акцент сместился на приложения, которые обеспечивают стабильное равновесное нормирование.

Чрезмерное инвестирование

Дэвид Де Меза и Дэвид К. Уэбб[10] утверждали, что неблагоприятный отбор может привести к обратной стороне того, что считали Стиглиц и Вайс, а именно к чрезмерным инвестициям. Их аргумент аналогичен аргументам Акерлофа. рынок лимонов. В этом контексте потенциальные покупатели подержанных автомобилей не знают, какого качества автомобиль они собираются купить; продавцы знают цену своим автомобилям. Предполагая, что они знают распределение качества автомобилей по рынку, потенциальные покупатели приходят к максимальной цене, которую они готовы заплатить за автомобиль. Например, предположим, что есть только два качества: хорошие машины («персики») и плохие машины («лимоны»), стоимостью 5000 и 1000 долларов соответственно. Покупатель знает, что половина автомобилей - персики, а половина - лимоны. Если она предложит 5000 долларов, продавцы любого типа обязательно согласятся, но ожидаемое значение Стоимость автомобиля будет равна всего лишь 3000 долларов (1000 долларов с вероятностью 50% и 5000 долларов с вероятностью 50%), поэтому она понесет ожидаемые убытки в размере 2000 долларов. Если она предложит 3000 долларов, продавцы плохих автомобилей примут, а продавцы хороших автомобилей - нет (при условии, что продавцы никогда не готовы мириться с убытками, чтобы снизить стоимость своих автомобилей). Таким образом, каждая машина, которую она может купить за любую цену меньше 5000 долларов, стоит всего 1000 долларов. Следовательно, она будет готова заплатить только 1000 долларов; только продавцы плохих автомобилей примут это предложение, поэтому покупатель либо получит плохую машину, либо ничего. В этом случае проблема неблагоприятного отбора вытесняет хорошие автомобили с рынка. Если распространить эту логику на большее количество качеств, при определенных условиях рынок может полностью рухнуть.

При применении этой системы к рынку кредита асимметричная информация о типах проектов, подлежащих финансированию, может привести к тому, что плохие проекты вытеснят хорошие. Вклад Де Мезы и Уэбба состоит в том, чтобы показать, как может произойти обратное, то есть как хорошие проекты могут привести к плохим. При некоторых вероятных условиях, наиболее важным из которых является то, что ожидаемая доходность различается между разными проектами (тогда как все проекты в модели Стиглица и Вайсса имеют одинаковую ожидаемую доходность, но разные уровни рискованности), они показывают, что не может быть равновесия при нормировании кредита. Таким образом, основное отличие здесь от Стиглица и Вайсса заключается в том, что нет определенного уровня процентной ставки, при котором банки максимизируют прибыль - небольшое повышение процентных ставок при избыточном спросе на кредиты привлечет предпринимателей, а не оттолкнет существующих заемщиков. .

До тех пор, пока объем средств увеличивается в соответствии с доходностью по депозитам, объем инвестиций будет больше по сравнению с тем, что предполагало бы эффективное решение, то есть с уровнем инвестиций, который имел бы место, если бы не было асимметрии информации, и финансируются только те проекты, которые должны быть профинансированы. Интуиция проста. Если бы инвестиции были ниже эффективного уровня, то была бы и доходность вкладов. Кроме того, поскольку объем инвестиций меньше, «худший» финансируемый проект должен быть лучше с точки зрения банка, чем худший проект, который был бы профинансирован, если бы инвестиции были оптимальными. Но если банк получает прибыль от худшего из финансируемых проектов, он также будет получать прибыль от еще худших проектов (которые раньше не финансировались), что приведет к избытку кредита и, следовательно, к чрезмерным инвестициям.

Эффективное нормирование кредита

Сравнивая свою модель с моделью Стиглица и Вайсса, Де Меза и Уэбб показывают, что если нормирование кредита происходит в рамках Стиглица и Вайсса, объем кредитования на самом деле выше, чем он был бы в отсутствие нормирования. Это вызвало появление родственной статьи тех же авторов,[11] где они показывают, что, с одной стороны, нормирование кредита может происходить даже при симметричной информации, а с другой - что оно не может означать сбой рынка. Это сильно ограничивает масштабы государственного вмешательства.

Моральный вред и нормирование кредита

Бенгт Холмстрем и Жан Тироль (1998) приводят пример нормирования кредита, при котором асимметричная информация не ведет к неблагоприятному отбору, а вместо этого моральный ущерб, ситуация, когда преднамеренные действия одной из сторон контракта после подписания контракта могут повлиять на результаты.[12] В их модели есть много фирм-заемщиков-предпринимателей только одного типа, которые хотят профинансировать инвестиционные возможности и имеют начальный уровень активов, который не соответствует сумме, необходимой для инвестиций. Изюминка этой модели по сравнению с описанными выше случаями заключается в том, что предприниматели могут влиять на результат инвестиций, прилагая большие или низкие усилия. Высокие усилия подразумевают высокую вероятность успешного исхода, а низкие усилия подразумевают меньшие усилия, но также приносят выгоду каждому заемщику с точки зрения большего количества свободного времени. Таким образом, у заемщиков есть стимул не прилагать больших усилий, даже если это приведет к более высокой вероятности успешного исхода.

Конкуренция между кредиторами и большие усилия со стороны заемщиков обеспечивают положительные результаты для общества, поэтому инвестиции должны иметь место. Однако тот факт, что кредиторы не могут наблюдать за поведением заемщиков, подразумевает, что существует минимальный уровень активов фирмы, необходимый банкам для предоставления ссуды. Фирмы должны будут предоставить часть проектного финансирования «из своего кармана» и, таким образом, нести часть инвестиционного риска. Это предоставит банку необходимую гарантию того, что заемщик лично заинтересован в успехе инвестиций и может понести убытки, если они не увенчаются успехом, так что он будет заинтересован в том, чтобы приложить большие усилия, чтобы банк был готов сделать заем.

Если у фирмы нет минимального количества доступных активов (назовите это Икс), то его проект финансироваться не будет, а у нас будет нормирование кредита. Это результат морального риска, который создает то, что в литературе называется стоимость агентства, и его можно рассматривать как результат выгоды, которую заемщик получает от минимальных усилий. Более высокие расходы на агентство и более низкие начальные активы приводят к большему нормированию кредита.

Моральный риск в условиях кризиса субстандартного ипотечного кредитования

Моральный риск на кредитных рынках, вероятно, был основным фактором кризис субстандартной ипотеки и последующий Кредитный кризис. В контексте этой модели можно думать, что заемщики являются инвесторами в недвижимость (или просто владельцами домов, инвестирующих в недвижимость), которые использовали свои текущие жилищные фонды в качестве залоговых активов при подаче заявки на ссуду. С ростом цен на жилье и, что более важно, с ожидание из-за будущего роста цен на жилье ожидаемая доходность финансируемого проекта была воспринята как выше, чем предполагалось фундаментальными факторами, что привело, с одной стороны, к еще более низкому требуемому Икс банками с целью предоставления ссуд и, с другой стороны, для завышенных оценок стоимости первоначальных активов заемщиков. Это привело к меньшему нормированию кредита, поскольку хорошие инвестиции, которые должны быть предприняты, получили свое финансирование, но также и к субстандартному кредитованию, когда плохие ссуды выдавались бедным проектам. Когда жилищный пузырь резко упали, цены на жилье резко упали, поэтому ожидаемая доходность проектов упала, а это означало, что банкам требовались очень большие начальные активы, что сделало кредитование более скудным и затрудненным, что привело к кредитному кризису. Это обеспечивает основу, при которой некоторое нормирование кредита может быть оптимальным как способ проверки потенциально вредных инвестиций.

Кредитное нормирование при суверенном кредитовании

Наконец, стоит подумать о том, как может возникнуть нормирование кредита как особенность суверенного (государственного) кредитования, то есть кредитования стран. Суверенное кредитование - это совсем другая история, чем внутреннее кредитование, из-за отсутствия механизмов принуждения в случае банкротства, поскольку нет международно признанного агентства по таким вопросам. Если страна по той или иной причине объявляет, что она либо не может, либо не желает платить по своим долгам, большинство международных кредиторов могут сделать это повторно. Некоторые эксперты считают, что угроза отключения страны от финансовых рынков в случае дефолта не заслуживает доверия, так как это должно быть так, что абсолютно никто не желает давать ссуды.[13] Другие подчеркивают, что, хотя это может быть правдой для краткосрочного потрясения, существуют и другие репутационные причины, по которым страна может захотеть избежать отказа от погашения долга, в основном относящиеся к поддержанию хороших международных отношений, которые открывают доступ к международной торговле и технологическим инновациям.[14]

Учитывая эти предостережения, стоит подумать о том, как проблемы с репутацией могут привести к нормированию кредита. Основополагающий вклад сделан Джонатан Итон и Марк Герсовиц,[15] кто рассматривает простую модель международного кредитования небольшого открытая экономика. Кредиторы устанавливают максимальную сумму, которую они готовы предоставить (потолок кредита), которая может быть меньше или больше, чем потребности страны в заемных средствах. Страны сталкиваются с штрафом в случае дефолта, и всякий раз, когда они должны производить платежи по долгу, они рассматривают, будет ли им лучше, если они не выполнят свои обязательства, уплатят штраф и будут навсегда отстранены от международных кредитных рынков, или выплатят взнос по долгу, снова заимствуя , и принятие того же решения в следующем периоде.

Поскольку вероятность дефолта выше, чем выше задолженность, существует такой уровень кредитования, который максимизирует ожидаемую прибыль для кредитора, и поэтому потолок кредита будет зависеть от вероятности дефолта. Если желаемое кредитование превышает кредитный потолок, некоторые страны не получат средства и произойдет нормирование кредита. Этот параметр напоминает стиль Стиглица и Вайса, поскольку процентная ставка имеет стимулирующий эффект, а не играет роли. стандартная распределительная роль, которую должны играть цены. Как и в этом случае, механизм распределения в Eaton и Gersovitz - это нормирование кредита, которое не связано с процентной ставкой (ценой кредита); при действующей ставке страны хотят брать больше займов, но им отказывают в кредите.

Рой Харрод и эффективность денежно-кредитной политики

Рой Харрод указал на существование нормирования кредита на раннем этапе. В его книге Деньги он писал, что рынки капитала очень несовершенны и что на многих рынках нет рыночной цены для определенных клиентов. Он утверждал, что это произошло потому, что эти рынки характеризовались переговорными процессами, которые могли разрушиться до того, как будет достигнута рыночная цена.

Харрод также скептически относился к традиционному передаточному механизму денежно-кредитной политики. Опираясь на известные оксфордские опросы бизнесменов в 1930-х годах, он утверждал, что, вероятно, изменения процентной ставки не оказали существенного влияния на инвестиционные решения. Далее Харрод утверждал, что основным каналом, посредством которого процентные ставки сокращали экономическую активность, был процесс так называемого нормирования кредита. Он писал, что: «По сути, несовершенство рынка капитала делает денежно-кредитную политику мощным оружием».[16]

Смотрите также

Примечания

- ^ Обратите внимание, что предполагается, что более рискованный проект может привести к более высокой доходности, чем безопасный проект. Случай, когда проект более разнообразен в более низком диапазоне (например, однородный от 10 до 90 долларов по сравнению с 75 до 125 долларов) теоретически неинтересен, поскольку заемщик, стремящийся к максимальному увеличению прибыли (с традиционными предпочтениями, склонными к избеганию риска, или даже с умеренным предпочтением риска ) когда-либо рассмотрел бы это.

- ^ Если существует более одной равновесной процентной ставки, то нас интересует самая низкая из них.

Рекомендации

- ^ Джеффи, Дуайт М. (1989), Итуэлл, Джон; Милгейт, Мюррей; Ньюман, Питер (ред.), «Кредитное нормирование», Деньги, Лондон: Palgrave Macmillan UK, стр. 103–108, Дои:10.1007/978-1-349-19804-7_10, ISBN 978-0-333-49527-8, получено 2020-10-27

- ^ Определения для всей статьи основаны на заметках Антона Коринека из Университета Мэриленда.

- ^ Геанакоплос, Джон (1 марта 2014 г.). «Плечо, дефолт и прощение: уроки американского и европейского кризисов» (PDF). Журнал макроэкономики. Кризис в зоне евро. Доклады, представленные на конференции Банка Греции. 39: 313–333. Дои:10.1016 / j.jmacro.2014.01.001. ISSN 0164-0704.

- ^ а б Стиглиц, Джозеф Э .; Вайс, Эндрю (1981). «Кредитное нормирование на рынках с неполной информацией». Американский экономический обзор. 71 (3): 393–410. ISSN 0002-8282. JSTOR 1802787.

- ^ Лис, Дэвид (15 апреля 2008 г.). Экономика ипотечного рынка: перспективы принятия решений домохозяйствами. Джон Вили и сыновья. С. 94–96. ISBN 978-0-470-69323-0.

- ^ Jaffee, Dwight M .; Модильяни, Франко (1969). «Теория и проверка кредитного нормирования». Американский экономический обзор. 59 (5): 850–872. ISSN 0002-8282. JSTOR 1810681.

- ^ Акерлоф, Джордж, Рынок лимонов: качественная неопределенность и рыночный механизм, Quarterly Journal of Economics, 84 (1970), стр 488-500.

- ^ Ротшильд, Майкл; Стиглиц, Джозеф (1978). «Равновесие на конкурентных страховых рынках: эссе по экономике несовершенной информации» (PDF). Неопределенность в экономике. Академическая пресса. С. 257–280. ISBN 978-0-12-214850-7. JSTOR 1885326.

- ^ Jaffee, Dwight M .; Рассел, Томас (1 ноября 1976 г.). «Несовершенная информация, неопределенность и кредитное нормирование». Ежеквартальный журнал экономики. 90 (4): 651–666. Дои:10.2307/1885327. ISSN 0033-5533. JSTOR 1885327.

- ^ де Меза, Дэвид; Уэбб, Дэвид К. (1 мая 1987 г.). «Слишком много инвестиций: проблема асимметричной информации». Ежеквартальный журнал экономики. 102 (2): 281–292. Дои:10.2307/1885064. ISSN 0033-5533. JSTOR 1885064.

- ^ Де Меза, Дэвид, и Уэбб, Дэвид К., «Эффективное кредитное нормирование», Европейский экономический обзор, 102 (1992), стр. 1290.

- ^ Хольмстрём, Бенгт; Тироль, Жан (1 февраля 1998 г.). «Частное и государственное предложение ликвидности». Журнал политической экономии. 106 (1): 1–40. Дои:10.1086/250001. HDL:1721.1/64064. ISSN 0022-3808.

- ^ Бюлоу, Джереми; Рогофф, Кеннет (1989). "Суверенный долг: прощать, чтобы забыть?" (PDF). Американский экономический обзор. 79: 43–50. Дои:10.3386 / w2623. Цитировать журнал требует

| журнал =(помощь) - ^ Коул, Гарольд Л .; Кехо, Патрик Дж. (1997). «Возрождение репутационных моделей международного долга» (PDF). Федеральный резервный банк Миннеаполиса. Ежеквартальный обзор. 21 (1): 21–30.

- ^ Итон, Джонатан; Герсовиц, Марк (1981). «Долг с потенциальным отказом от прав: теоретический и эмпирический анализ» (PDF). Обзор экономических исследований. 48 (2): 289–309. Дои:10.2307/2296886. ISSN 0034-6527. JSTOR 2296886. Архивировано из оригинал (PDF) на 2018-01-30. Получено 2018-01-29.

- ^ Харрод, Рой (1 ноября 1969). Деньги. Springer. С. 63–65. ISBN 978-1-349-15348-0.

- Уоллер, Кристофер Дж .; Леварн, Стивен (1 июня 1994). «Наглядная модель нормирования кредита» (PDF). Журнал макроэкономики. 16 (3): 539–545. Дои:10.1016/0164-0704(94)90022-1. ISSN 0164-0704.