Корпоративный налог в США - Corporate tax in the United States

Налог с корпораций в Соединенных Штатах взимается на федеральном уровне, уровне большинства штатов и на некоторых местных уровнях в отношении доходов организаций, рассматриваемых в налоговых целях как корпорации. С 1 января 2018 г. номинальная ставка федерального корпоративного налога в Соединенных Штатах Америки составляет 21% в связи с прохождением Закон о сокращении налогов и занятости от 2017 года. Государственные и местные налоги и правила различаются в зависимости от юрисдикции, хотя многие из них основаны на федеральных концепциях и определениях. Налогооблагаемый доход может отличаться от балансового дохода как по срокам получения дохода, так и по налоговые вычеты и что облагается налогом. Корпоративный Альтернативный минимальный налог также был отменен реформой 2017 года, но в некоторых штатах есть альтернативные налоги. Как и частные лица, корпорации должны подавать налоговая декларация каждый год. Они должны производить расчетные налоговые платежи ежеквартально. Группы корпораций, контролируемые одними и теми же владельцами, могут подавать консолидированный отчет.

Некоторые корпоративные операции не облагаются налогом. К ним относятся большинство образований и некоторые виды слияний, поглощений и ликвидаций. Акционеры корпорации облагаются налогом на дивиденды распространяется корпорацией. Корпорации могут облагаться иностранным подоходным налогом и им могут быть предоставлены иностранный налоговый кредит за такие налоги.

Акционеры большинства корпораций не облагаются налогом напрямую с корпоративного дохода, но должны платить налог с дивиденды оплачивается корпорацией. Однако акционеры S корпорации и паевые инвестиционные фонды в настоящее время облагаются налогом на прибыль организаций и не платят налог на дивиденды.

Обзор

Корпоративный подоходный налог взимается на федеральном уровне.[1] по всем организациям, рассматриваемым как корпорации (см. Классификация сущностей ниже), а также 47 штатами и округом Колумбия. В некоторых населенных пунктах также взимается корпоративный подоходный налог. Корпоративный подоходный налог взимается со всех отечественные корпорации и дальше иностранные корпорации имея доход или деятельность в пределах юрисдикции. Для федеральных целей юридическое лицо, рассматриваемое как корпорация и организованное в соответствии с законодательством любого штата, является внутренней корпорацией.[2] Для государственных целей организации, организованные в этом государстве, рассматриваются как внутренние, а организации, организованные за пределами этого государства, рассматриваются как иностранные.[3]

Некоторые типы корпораций (S корпорации, паевые инвестиционные фонды и т. д.) не облагаются налогом на корпоративном уровне, а их акционеры облагаются налогом на прибыль корпорации в том виде, в котором она признана.[4] Корпорации, которые не являются S-корпорациями, известны как C корпорации.

Закон о налоговой реформе США, принятый 22 декабря 2017 года (Public Law (P.L.) 115-97), изменил закон «всемирного» налогообложения на «территориальное» налогообложение в США. Измененный закон предусматривает обложение налогом только доходов, полученных в его пределах, независимо от места жительства налогоплательщика. Эта система направлена на устранение необходимости в сложных правилах, таких как правила контролируемой иностранной корпорации (CFC или подраздел F) и правила пассивной иностранной инвестиционной компании (PFIC), которые в определенных ситуациях облагают иностранные доходы текущим налогообложением в США. Следовательно, П.Л. (115-97) навсегда снизили ставку КПН в размере 35% для корпораций-резидентов до фиксированной ставки 21% для налоговых лет, начинающихся после 31 декабря 2017 года.[5] Подоходный налог с предприятий рассчитывается из чистой налогооблагаемый доход в соответствии с определением федерального закона или закона штата. Как правило, налогооблагаемый доход для корпорации - это валовой доход (коммерческие и, возможно, некоммерческие поступления за вычетом стоимости проданных товаров) за вычетом допустимых значений. налоговые вычеты. Определенный доход и некоторые корпорации подлежат освобождение от налогов. Кроме того, существуют ограничения в отношении налоговых вычетов по процентам и некоторым другим расходам, выплачиваемым связанным сторонам.

Корпорации могут выбирать налоговый год. Как правило, налоговый год должен составлять 12 месяцев или 52/53 недели. Налоговый год может не совпадать с финансовым отчетным годом и не обязательно совпадать с календарным годом, если бухгалтерские книги ведутся за выбранный налоговый год.[6] Корпорации могут изменить свой налоговый год, что может потребовать Служба внутренних доходов согласие.[7] Большинство налогов на прибыль штата устанавливаются в том же налоговом году, что и федеральный налоговый год.

| Таблица корпоративных подоходных налогов в процентах от ВВП для США и стран ОЭСР, 2008 г.[8][9] | |||

|---|---|---|---|

| Страна | Налог / ВВП | Страна | Налог / ВВП |

| Норвегия | 12.4 | Швейцария | 3.3 |

| Австралия | 5.9 | Нидерланды | 3.2 |

| Люксембург | 5.1 | Словацкая респ. | 3.1 |

| Новая Зеландия | 4.4 | Швеция | 3.0 |

| Чешская республика. | 4.2 | Франция | 2.9 |

| Южная Корея | 4.2 | Ирландия | 2.8 |

| Япония | 3.9 | Испания | 2.8 |

| Италия | 3.7 | Польша | 2.7 |

| Португалия | 3.7 | Венгрия | 2.6 |

| Британия | 3.6 | Австрия | 2.5 |

| Финляндия | 3.5 | Греция | 2.5 |

| Израиль | 3.5 | Словения | 2.5 |

| ОЭСР ср. | 3.5 | Соединенные Штаты | 2.0 |

| Бельгия | 3.4 | Германия | 1.9 |

| Канада | 3.4 | Исландия | 1.9 |

| Дания | 3.3 | индюк | 1.8 |

Группы компаний разрешено подавать единичные отчеты для членов контролируемая группа или же унитарная группа, известный как консолидированная прибыль, на федеральном уровне, и это разрешено или требуется некоторыми штатами. В консолидированной декларации указывается совокупный налогооблагаемый доход участников и рассчитывается совокупный налог. Если связанные стороны не подают консолидированный отчет в юрисдикции, они подлежат трансфертное ценообразование правила. Согласно этим правилам, налоговые органы могут корректировать цены, взимаемые между связанными сторонами.

Акционеры корпораций облагаются налогом отдельно при распределении корпоративных доходов и прибыли в качестве дивиденд. Ставки налога на дивиденды в настоящее время ниже, чем на обычный доход как для корпоративных, так и для индивидуальных акционеров. Чтобы акционеры платили налог на дивиденды, могут применяться два положения о налоге у источника: налог у источника на иностранных акционеров, и «дополнительное удержание »На некоторых внутренних акционеров.

Корпорации должны подавать налоговые декларации во всех юрисдикциях США, взимающих подоходный налог. Такие декларации являются самооценкой налога. Подоходный налог с предприятий уплачивается авансовыми платежами или расчетными платежами на федеральном уровне и во многих штатах.

Корпорации могут нести обязательства по удержанию налога при совершении определенных видов выплат другим лицам, включая заработную плату и выплаты, рассматриваемые как дивиденды. Эти обязательства, как правило, не являются налогом на корпорацию, но система может налагать штрафы на корпорацию, ее должностных лиц или сотрудников за неуплату и уплату таких налогов.

Государственные и местные налоги на прибыль

Практически все штаты и некоторые населенные пункты взимают налог с доходов корпораций. Правила определения этого налога сильно различаются от штата к штату. Многие штаты рассчитывают налогооблагаемый доход со ссылкой на федеральный налогооблагаемый доход с конкретными изменениями. В штатах не допускается налоговый вычет по налогу на прибыль, будь то федеральный налог или налог штата. Кроме того, большинство штатов отказывают в освобождении от уплаты налога на процентный доход, освобожденный от налогов на федеральном уровне. Ставки КПН варьируются от 1% до 12% в зависимости от штата. Самый распространенный доход, облагаемый федеральным налогом, основан на формуле пропорционального распределения. Государственные и муниципальные налоги являются расходами, вычитаемыми из федерального подоходного налога.[11]

В большинстве штатов отечественные и иностранные корпорации облагают налогом налогооблагаемый доход, полученный от коммерческой деятельности, распределяемой государству на формулярная база. Многие штаты применяют концепцию «возврата» к налогообложению внутренних корпораций доходов, не облагаемых налогом в других штатах. Налоговые соглашения не относятся к государственным налогам.

Под Конституция США Штатам запрещено облагать налогом доход резидента другого штата, если связь с государством-налогоплательщиком не достигает определенного уровня (так называемого «взаимосвязи»).[12] Большинство штатов не облагают налогом некоммерческий доход государственных корпораций. Поскольку налог должен быть справедливо распределен, штаты и населенные пункты рассчитывают доход от государственных корпораций (в том числе в зарубежных странах), облагаемых налогом в штате, путем применения формулярное распределение к общему налогооблагаемому доходу корпорации. Во многих штатах используется формула, основанная на соотношении собственности, заработной платы и продаж в пределах штата по отношению к объектам за пределами штата.

История

Первый федеральный подоходный налог был введен в действие в 1861 году и истек в 1872 году на фоне конституционных проблем. Корпоративный подоходный налог был введен в действие в 1894, но его ключевой аспект вскоре был признан неконституционным. В 1909 году Конгресс принял акцизный налог на корпорации по доходу. После ратификации Шестнадцатая поправка Согласно Конституции США, это стало положениями о федеральном подоходном налоге для корпораций.[13] Поправки к различным положениям, касающимся корпораций, были внесены в большинство или все акты о доходах поскольку. Положения о корпоративном налоге включены в Раздел 26 Кодекс Соединенных Штатов, известный как Кодекс внутренних доходов. Текущая ставка налога на прибыль организаций была принята в Закон о налоговой реформе 1986 года.[14]

В 2010 году доходы от корпоративного налога составили около 9% всех федеральных доходов или 1,3% от всех доходов федерального бюджета. ВВП.[15]В 2019 финансовом году подоходный налог с предприятий увеличился на 230,2 миллиарда долларов, что составило 6,6 процента от общих федеральных доходов, а в 2017 году оно изменилось с 9 процентов.[16]

Классификация сущностей

Субъекты хозяйствования могут по своему усмотрению рассматриваться как корпорации, облагаемые налогом на уровне субъектов и участников, или как "сквозные" сущности облагается налогом только на уровне членов. Однако организации, организованные как корпорации в соответствии с законами штата США, и определенные иностранные организации рассматриваются как как таковой, как корпорации, без дополнительных выборов. В Служба внутренних доходов издал так называемые правила «отметки из коробки» в 1997 году, согласно которым организации могут сделать такой выбор, заполнив форму 8832.[17] При отсутствии такого выбора классификации по умолчанию для отечественных и иностранных коммерческих организаций в сочетании с добровольными выборами организаций для отказа от классификаций по умолчанию (за исключением случая «как таковой корпорации »(как определено ниже)).[18] Если организация, не рассматриваемая как корпорация, имеет более одного собственника капитала и хотя бы один собственник капитала не имеет ограниченной ответственности (например, Генеральный партнер ), оно будет классифицироваться как партнерство (т. е. сквозное), и если у организации есть единственный собственник капитала, а у единственного собственника нет защиты с ограниченной ответственностью, она будет рассматриваться как неучтенная организация (т. е. пройти через).

Некоторые организации, рассматриваемые как корпорации, могут проводить другие выборы, которые позволяют облагать налогом корпоративный доход только на уровне акционеров, а не на корпоративном уровне. К таким организациям относятся так же, как к партнерствам. Доход организации не облагается налогом на корпоративном уровне, и участники должны платить налог со своей доли в доходе организации. К ним относятся:

- S корпорации, все акционеры которых должны быть гражданами или резидентами США; применяются другие ограничения.[19] Выборы требуют согласия всех акционеров. Если корпорация не является корпорацией S с момента ее создания, к ней применяются особые правила. налогообложение доходов, полученных (или накопленных) до выборов.

- Регулируемые инвестиционные компании (РИК), обычно называемые паевые инвестиционные фонды.

- Инвестиционные фонды в сфере недвижимости (REITs).

Налогооблагаемый доход

Определение того, что подлежит налогообложению и по какой ставке, производится на федеральном уровне в соответствии с налоговым законодательством США. Многие, но не все штаты в той или иной степени включают принципы федерального законодательства в свои налоговые законы. Федеральный налогооблагаемый доход равен налог[20] (валовая выручка и прочие доходы за вычетом стоимость проданных товаров ) меньше налоговые вычеты.[21] Валовой доход корпорации и бизнес-отчисления определяются примерно так же, как и для физических лиц.[22] Все доходы корпорации облагаются одной и той же ставкой федерального налога. Однако корпорации могут уменьшить другой федеральный налогооблагаемый доход на чистый убыток от капитала.[23] и некоторые вычеты более ограничены.[24] Определенные вычеты доступны только корпорациям. К ним относятся отчисления на полученные дивиденды.[25] и амортизация организационных расходов.[26] Некоторые государства облагают налогом коммерческий доход корпорации иначе, чем некоммерческий доход.[27]

Принципы признания доходов и вычетов могут отличаться от принципов финансового учета. Основные различия включают различия во времени получения дохода или удержания, освобождение от налогов для определенного дохода, а также запрет или ограничение определенных налоговые вычеты.[28] Правила IRS требуют, чтобы эти различия были подробно раскрыты для немалых корпораций в Приложении M-3.[29] к форме 1120.[30]

Фиксированная ставка корпоративного налога

Ставки федерального налога

После принятия Закона о сокращении налогов и занятости 20 декабря 2017 года ставка корпоративного налога была изменена до фиксированной 21% с 1 января 2018 года (ранее 35%).[31]

| Налогооблагаемый доход ($) | Ставка налога[32] |

|---|---|

| 1 доллар и более | 21% |

Ставки государственного подоходного налога

| Ставки государственного корпоративного подоходного налога в США в 2010 г.[33] | ||

|---|---|---|

| Состояние | Налоговые ставки) | Налоговая категория (и) |

| Алабама[а] | 6.5% | $0 |

| Аляска | 1% 2% | $0 $ 10 000 |

| Аризона | 6.968% | $0 |

| Арканзас[b] | 1% 2% | $0 3 тыс. Долл. США |

| Калифорния[c] | 8.84% | $0 |

| Колорадо | 4.63% | $0 |

| Коннектикут | 7.5% | $0 |

| Делавэр | 8.7% | $0 |

| Флорида[c] | 5.5% | $0 |

| Грузия | 6% | $0 |

| Гавайи | 4.4% 5.4% | $0 $ 25 000 |

| Айдахо | 7.6% | $0 |

| Иллинойс | 7.3% | $0 |

| Индиана | 8.5% | $0 |

| Айова | 6% 8% 10% 12% | $0 $ 25 000 |

| Канзас[34] | 3% | $0 |

| Кентукки | 4% 5% 6% | $0 $ 50 000 |

| Луизиана | 4% 5% 6% 7% 8% | $0 $ 25 000 |

| Мэн[c] | 3.5% 7.93% 8.33% 8.93% | $0 $ 25 000 |

| Мэриленд | 8.25% | $0 |

| Массачусетс | 8.8% | $0 |

| Мичиган[d][e][c] | 4.95% | $0 |

| Миннесота[c] | 9.8% | $0 |

| Миссисипи | 3% 4% 5% | $0 $ 5 тыс. |

| Миссури[f] | 6.25% | $0 |

| Монтана[грамм] | 6.75% | $0 |

| Небраска | 5.58% 7.81% | $0 100 000 долл. США |

| Невада | Никто | Никто |

| Нью-Гемпшир[час] | 8.5% | $0 |

| Нью-Джерси[я][c] | 9% | $0 |

| Нью-Мексико | 4.8% 6.4% 7.6% | $0 $ 500 000 |

| Нью-Йорк[а][e][c][b] | 7.1% | $0 |

| Северная Каролина | 6.9% | $0 |

| Северная Дакота[грамм] (j) | 2.1% 5.3% 6.4% | $0 $ 25 000 |

| Огайо[j][e] | 0.26% | $0 |

| Оклахома | 6% | $0 |

| Орегон[k] | 6.6% 7.9% | $0 $ 250 000 |

| Пенсильвания[e][c] | 9.99% | $0 |

| Род-Айленд | 9% | $0 |

| Южная Каролина | 5% | $0 |

| южная Дакота | Никто | Никто |

| Теннесси | 6.5% | $0 |

| Техас[l] | Ставка налога на франшизу | Ставка налога на франшизу |

| Юта[c] | 5% | $0 |

| Вермонт | 6% 7% 8.5% | $0 $ 10 000 |

| Вирджиния | 6% | $0 |

| Вашингтон[c] | Никто | Никто |

| Западная Виргиния | 8.5% | $0 |

| Висконсин | 7.9% | 0 |

| Вайоминг | Никто | Никто |

| район Колумбии | 9.975% | $0 |

Примечания: Вышеуказанные ставки относятся к обычным корпоративным налогам, основанным на доходе (включая так называемые налоги на франшизу), и исключают влияние альтернативных налогов и минимальных налогов. В большинстве штатов установлен минимальный подоходный налог или налог на франшизу. Вышеуказанные ставки обычно применяются к организациям, рассматриваемым как корпорации, кроме S-корпораций и финансовых учреждений, которые могут облагаться другими ставками налога. Налоговые ставки указаны до вычета и вычетов для корпораций, работающих в определенных частях штата.

| ||

В соседней таблице перечислены налоговые ставки на корпоративный доход, применяемые каждым штатом, но не местными органами власти в штатах. Поскольку налоги штата и местные налоги являются вычитаемыми расходами для целей федерального подоходного налога, эффективная налоговая ставка в каждом штате нет простого сложения ставок федерального налога и налога штата.

Хотя штат не может взимать корпоративный подоходный налог, он может взимать другие аналогичные налоги. Например, в штате Вашингтон нет подоходного налога, но взимается B&O (налог на бизнес и занятия), который, возможно, является большим бременем, поскольку налог B&O рассчитывается как процент от дохода, а не как процент от чистой прибыли, как корпоративный доход. налог. Это означает, что даже убыточные предприятия обязаны платить налог.

Налоговые скидки

Корпорации, как и другие предприятия, могут иметь право на получение различных налоговые льготы которые снижают федеральный, государственный или местный подоходный налог.[35] Крупнейшим из них по долларовому объему является федеральный иностранный налоговый кредит.[36][37] Этот кредит предоставляется всем налогоплательщикам при уплате подоходного налога в зарубежные страны. Кредит ограничен той частью федерального подоходного налога до вычета других кредитов, полученных от налогооблагаемого дохода из иностранных источников. Кредит предназначен для смягчения налогообложения одного и того же дохода в пользу одного и того же налогоплательщика двумя или более странами и является особенностью системы США с 1918 года. Другие кредиты включают в себя кредиты на определенные выплаты заработной платы, кредиты на инвестиции в определенные типы активов. включая определенные автомобили, кредиты на использование альтернативных видов топлива и внедорожных транспортных средств, кредиты на использование природных ресурсов и другие. Видеть, например, то Налоговая скидка на исследования и эксперименты.

Отсрочка налогообложения

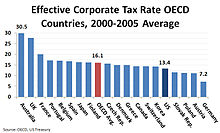

Отсрочка является одной из основных особенностей всемирной налоговой системы, которая позволяет многонациональным компаниям США откладывать уплату налогов на иностранную прибыль. Согласно налоговому законодательству США компании не обязаны платить американский налог на прибыль своих зарубежных дочерних компаний в течение многих лет, даже на неопределенный срок, пока прибыль не будет возвращена в США. Таким образом, это была одна из основных причин того, что корпорации США платили низкие налоги, хотя ставка корпоративного налога в США была одной из самых высоких (35%) в мире. Однако с 1 января 2018 года ставка корпоративного налога была изменена на фиксированную 21%.

Отсрочка выгодна американским компаниям, поскольку они повышают стоимость капитала по сравнению с их зарубежными конкурентами. Их зарубежные дочерние компании могут реинвестировать свои доходы без дополнительных налогов, что позволяет им расти быстрее. Это также ценно для корпораций США с глобальными операциями, особенно для корпораций с доходом в странах с низкими налогами. Некоторые из крупнейших и наиболее прибыльных корпораций США платят чрезвычайно низкие налоговые ставки.[38] за счет использования дочерних компаний в так называемых «налоговых убежищах».[39] Восемьдесят три из 100 крупнейших публичных компаний США имеют дочерние компании в странах, перечисленных как налоговые убежища или юрисдикции финансовой конфиденциальности, согласно Государственной отчетности.[40][41]

| Компании США с отложенные остатки денежных средств в иностранной валюте которые превышают 5 миллиардов долларов, 2012 г.[42] | |||

|---|---|---|---|

| Компания (Миллиарды долларов) | Общий Наличные | Иностранный Наличные | Наличные деньги % Общей наличности |

| яблоко | 110.2 | 74.0 | 67% |

| Microsoft | 59.5 | 50.0 | 89% |

| General Electric | 83.7 | >41.9 | >50% |

| Cisco | 46.7 | 41.7 | 89% |

| 49.3 | 25.7 | 48% | |

| Oracle | 29.7 | 25.1 | 84% |

| Джонсон и Джонсон | 24.5 | 24.5 | 100% |

| Pfizer | 24.0 | ~19.2 | ~80% |

| Amgen | 19.4 | 16.6 | 82% |

| Qualcomm | 26.6 | 16.5 | 62% |

| Кока-Кола | 15.8 | >13.9 | >88% |

| Dell | 13.9 | ~11.8 | ~85% |

| Merck | 19.5 | >9.2 | >47.2% |

| Medtronic | 8.9 | 8.3 | 93% |

| Hewlett Packard | 8.1 | ~8.1 | ~100% |

| eBay | 8.0 | 7.0 | 88% |

| Wal-Mart | 6.6 | 5.6 | 85% |

Однако отсрочка налогообложения побуждает компании США делать инвестиции в создание рабочих мест за рубежом, даже если аналогичные инвестиции в Соединенных Штатах могут быть более прибыльными без учета налоговых соображений. Более того, компании пытаются использовать методы бухгалтерского учета для учета прибыли в оффшорах любым способом, даже если они сохраняют фактические инвестиции и рабочие места в Соединенных Штатах. Это объясняет, почему корпорации США сообщают о своей крупнейшей прибыли в странах с низкими налогами, такими как Нидерланды, Люксембург, и Бермуды, хотя очевидно, что реальная экономическая деятельность здесь не здесь.[41][мертвая ссылка ]

Ограничения на вычет процентов

А налоговый вычет разрешается на федеральном, государственном и местном уровнях в отношении процентных расходов, понесенных корпорацией при осуществлении своей коммерческой деятельности. Если такие проценты выплачиваются связанным сторонам, такой вычет может быть ограничен.[43] Классификация инструментов как долговых обязательств, по которым вычитаются проценты, или как собственных средств, распределения по которым не подлежат вычету, очень сложна и основана на законах, разработанных судом. При принятии решения о том, является ли инструмент долговым или долевым, суды рассмотрели 26 факторов, и ни один из них не превалирует.[44]

Федеральные налоговые правила также ограничивают вычет процентных расходов, выплачиваемых корпорациями иностранным акционерам, на основе сложного расчета, предназначенного для ограничения вычета до 50% денежного потока.[45] В некоторых штатах есть другие ограничения на выплату процентов и роялти связанным сторонам.

| Крупнейшие налоговые вычеты, кредиты и отсрочки для корпораций 2005–2009 гг.[46] | Общая сумма (2005–2009) (миллиарды долларов) |

|---|---|

| Амортизация оборудования сверх альтернативной системы амортизации | 71.3 |

| Исключение процентов по государственному долгу государственного и местного самоуправления государственного назначения | 38.3 |

| Исключение из правила источника продажи инвентарной собственности | 30.9 |

| Расходы на исследования и экспериментальные работы | 28.5 |

| Отсрочка активного дохода контролируемых иностранных корпораций | 25.8 |

| Сниженные ставки для первых 10 000 000 долларов корпоративного налогооблагаемого дохода | 23.7 |

| Удержание доходов от внутренней производственной деятельности | 19.8 |

| Налоговая скидка на жилье для малообеспеченных | 17.5 |

| Исключение инвестиционного дохода по договорам страхования жизни и аннуитета | 12.8 |

| Налоговая скидка на расходы на квалифицированные исследования | 10.7 |

Другие корпоративные мероприятия

Согласно правилам США, определенные корпоративные события не облагаются налогом для корпораций или акционеров. Часто применяются значительные ограничения и особые правила. Правила, связанные с такими сделками, довольно сложны и существуют в основном на федеральном уровне. Многие штаты применяют федеральный налоговый режим в отношении таких событий.

Формирование

Создание корпорации контролирующим корпоративным или некорпоративным акционером (ами) обычно не облагается налогом.[47] Как правило, в не облагаемых налогом формах налоговые атрибуты активов и обязательств передаются новой корпорации вместе с такими активами и обязательствами.

Пример: Джон и Мэри - жители США, которые ведут свой бизнес. Они решили инкорпорировать по бизнес-причинам. Они передают активы бизнеса Newco, недавно созданной корпорации в Делавэре, единственными акционерами которой они являются, с учетом начисленных обязательств бизнеса, исключительно в обмен на простые акции Newco. Такая передача обычно не должна приводить к признанию прибыли или убытка для John, Mary или Newco.[48] Newco предполагает, что Джон и Мэри налоговая база в приобретаемых активах.[49] Если, с другой стороны, Newco также принимает банковский заем сверх суммы переданных активов за вычетом начисленных обязательств, Джон и Мэри признают налогооблагаемую прибыль за такое превышение.[50]

Приобретения

Корпорации могут объединяться или приобретать другие корпорации таким образом, чтобы не облагаться налогом ни одна из корпораций и / или их акционеров.[51] Как правило, применяются значительные ограничения, если требуется получить беспошлинный режим. Например, Bigco приобретает все акции Smallco у акционеров Smallco в обмен исключительно на акции Bigco. Это приобретение не облагается налогом для Smallco или ее акционеров в соответствии с налоговым законодательством США при соблюдении определенных требований.[52] даже если Smallco затем будет ликвидирован или объединен с Bigco.[53]

Реорганизации

Кроме того, корпорации могут изменять ключевые аспекты своей юридической идентичности, капитализации или структуры без уплаты налогов. Примеры реорганизаций, которые могут быть освобождены от налогов, включают слияния, ликвидацию дочерних компаний, обмен акций на акции, обмен акций на активы, изменение формы или места организации и рекапитализация.[54]

Заблаговременное налоговое планирование может снизить налоговые риски, возникающие в результате реорганизации бизнеса, или потенциально повысить налоговую экономию.[55]

Распределение заработка

Акционеры корпораций облагаются корпоративным или индивидуальным подоходным налогом при распределении корпоративных доходов.[57] Такое распределение доходов обычно называют дивиденд.

Дивиденды, полученные другими корпорациями, могут облагаться налогом по сниженным ставкам или освобождаться от налогообложения, если вычет полученных дивидендов применяется. Дивиденды, полученные физическими лицами (если дивиденды "квалифицированный дивиденд ") облагаются налогом по сниженным ставкам.[58] Исключения из налогообложения акционеров применяются к определенным внеплановым распределениям, включая распределения при ликвидации 80% дочерней компании.[59] или при полном прекращении участия акционера.[60]

Если корпорация осуществляет распределение в безналичной форме, она должна уплатить налог на прирост стоимости распределенной собственности.[61]

Соединенные Штаты обычно не требуют налог у источника о выплате дивидендов акционерам. Однако налог у источника выплаты требуется, если акционер не является гражданином или резидентом США или корпорацией США, или при некоторых других обстоятельствах (см. Удержание налогов в США ).

Заработок и прибыль

Корпорациям США разрешено распределять суммы, превышающие прибыль, в соответствии с законами большинства штатов, в которых они могут быть организованы. Распределение корпорацией акционерам рассматривается как дивиденд в размере прибыли и прибыли (E&P), налоговая концепция аналогична Нераспределенная прибыль.[62] Разведка и добыча - это текущая налогооблагаемая прибыль со значительными корректировками плюс предыдущая разведка и добыча, уменьшенная за счет распределения разведки и добычи. Корректировки включают амортизационные разницы под MACRS, добавление большей части не облагаемого налогом дохода и вычет многих расходов, не подлежащих вычету (например, 50% расходов на питание и развлечения).[63] Корпоративные распределения сверх разведки и добычи обычно рассматриваются как возврат капитала акционерам.[64]

Ликвидация

В ликвидация корпорации обычно рассматривается как обмен капитальных активов в соответствии с Налоговым кодексом. Если акционер купил акции за 300 долларов и получил собственность на 500 долларов от корпорации в процессе ликвидации, этот акционер признал бы прирост капитала в размере 200 долларов. Исключением является ситуация, когда материнская корпорация ликвидирует дочернюю компанию, которая не облагается налогом, если материнская компания владеет более 80% дочерней компании. Существуют определенные правила борьбы со злоупотреблениями, чтобы избежать потерь при ликвидации компаний.[65]

Филиалы иностранных корпораций

Соединенные Штаты облагают налогом иностранные (т. Е. Неамериканские) корпорации иначе, чем отечественные корпорации.[66] Иностранные корпорации обычно облагаются налогом только на доход от предпринимательской деятельности, когда доход фактически связан с ведением торговли или бизнеса в США (т. Е. ответвляться ). Этот налог взимается по той же ставке, что и налог на коммерческий доход корпорации-резидента.[67]

США также взимают налог на прибыль филиалов с иностранных корпораций, имеющих филиал в США, чтобы имитировать налог на дивиденды у источника выплаты, который подлежал бы уплате, если бы бизнес велся в дочерней корпорации США, а прибыль переводилась иностранной материнской компании как дивиденды. Налог на прибыль филиала взимается в то время, когда прибыль переводится или считается переведенной за пределы США.[68]

Кроме того, иностранные корпорации подлежат налог у источника по ставке 30% на дивиденды, проценты, роялти и некоторые другие доходы. Налоговые соглашения может уменьшить или отменить этот налог. Этот налог применяется к «сумме дивидендного эквивалента», которая представляет собой эффективно связанные доходы и прибыль корпорации за год, за вычетом инвестиций, которые корпорация делает в свои активы в США (деньги и скорректированная база собственности, связанная с ведением торговли или бизнеса в США). ). Налог взимается даже при отсутствии распределения.

Консолидированная прибыль

Корпорации, на 80% или более принадлежащих общей материнской корпорации, могут подавать консолидированную декларацию по федеральному налогу и налогу на прибыль некоторых штатов.[69] Эти доходы включают все доходы, вычеты и кредиты всех членов контролируемой группы, как правило, выраженные без исключения внутрифирменных операций. Некоторые штаты разрешают или требуют комбинированный или консолидированный доход для американских членов «унитарной» группы под общим контролем и связанных предприятий. Определенные транзакции между членами группы не могут быть распознаны до наступления событий для других участников. Например, если компания A продает товары дочерней компании B, прибыль от продажи откладывается до тех пор, пока компания B не использует или не продаст товары. Все члены консолидированной группы должны использовать один и тот же налоговый год.

Трансфертное ценообразование

Операции между корпорацией и связанными сторонами могут корректироваться налоговыми органами.[70] Эти корректировки могут применяться как к США, так и к иностранным связанным сторонам, а также к физическим лицам, корпорациям, товариществам, имуществу и трастам.

Альтернативные налоги

Федеральный альтернативный минимальный налог США был отменен в 2018 году.

При определенных обстоятельствах корпорации также могут облагаться дополнительными налогами. К ним относятся налоги на сверхнормативную нераспределенную прибыль и личные холдинговые компании.[71] и ограничения на дифференцированные ставки для корпораций, оказывающих индивидуальные услуги.[72][нуждается в обновлении ]

В некоторых штатах, например в Нью-Джерси, вводятся альтернативные налоги, основанные не на налогооблагаемой прибыли. К таким показателям относятся валовой доход, трубопроводная выручка, валовая выручка и различные показатели активов или капитала. Кроме того, в некоторых штатах взимается налог на капитал корпораций или на выпущенные и находящиеся в обращении акции. Штат Мичиган в США ранее облагал предприятия налогом на альтернативной основе, которая не позволяла компенсацию сотрудникам в качестве налогового вычета и позволяла полностью вычитать стоимость производственных активов при приобретении.

Налоговая декларация

Корпорации, облагаемые налогом в США, должны подавать федеральный доход и доход штата. налоговая декларация.[74] На федеральном уровне и на уровне некоторых штатов требуются разные налоговые декларации для разных типов корпораций или корпораций, занимающихся специализированным бизнесом. В США есть 13 вариантов базовой формы 1120.[30] за S корпорации, страховые компании, Внутренние международные корпорации продаж, иностранные корпорации и другие организации. Структура форм и вложенные графики различаются в зависимости от типа формы.

В декларациях о федеральном корпоративном налоге США требуется как рассчитать налогооблагаемый доход по его компонентам, так и выверку налогооблагаемого дохода с доходом в финансовой отчетности. Корпорации с активами, превышающими 10 миллионов долларов, должны выполнить подробную трехстраничную выверку в Приложении M-3.[29] с указанием, какие разницы являются постоянными (т. е. не сторнируются, например, запрещенные расходы или освобожденные от налогообложения проценты), а какие являются временными (например, разница в том, когда доходы или расходы признаются в бухгалтерских и налоговых целях).

Некоторые государственные налоговые декларации по корпоративному налогу содержат значительные встроенные или прикрепленные таблицы, связанные с особенностями налоговой системы штата, которые отличаются от федеральной системы.[75]

Подготовка непростых корпоративных налоговых деклараций может занять много времени. Например, США Служба внутренних доходов заявляет, что среднее время, необходимое для заполнения формы 1120-S, для частных компаний, выбирающих статус сквозной передачи, составляет более 56 часов, не включая время на ведение записей.[76]

Федеральные налоговые декларации по корпоративному налогу для большинства типов корпораций должны быть поданы до 15 числа третьего месяца, следующего за налоговым годом (15 марта для календарного года).[77] Сроки подачи налоговой декларации штата на прибыль различаются, но большинство из них должны быть поданы либо в тот же день, либо через месяц после федеральной даты платежа. Обычно предоставляется продление времени для подачи документов.[78]

Штрафы могут быть наложены на федеральном уровне и уровне штата за несвоевременную подачу или непредставление налоговых деклараций о корпоративном доходе.[79] Кроме того, могут применяться другие существенные штрафы в отношении ошибок, связанных с возвратами и расчетами налоговых деклараций.[80] Умышленное непредставление или преднамеренная подача неверных отчетов может повлечь за собой уголовное наказание для участников.[81]

Смотрите также

дальнейшее чтение

Публикация IRS 542,[82] Корпорации

Стандартные налоговые тексты

- Уиллис, Юджин; Хоффман, Уильям Х. мл., и другие: Юго-западное федеральное налогообложение, выходит ежегодно. Издание 2013 года (цитируется выше как Уиллис | Хоффман) ISBN 978-1-133-18955-8.

- Пратт, Джеймс У .; Кульсруд, Уильям Н., и другие: Федеральное налогообложение, периодически обновляется. Издание 2013 г. ISBN 978-1-133-49623-6 (цитируется выше как Pratt & Kulsrud).

- Фокс, Стивен С., Подоходный налог в США, выходит ежегодно. Издание 2013 г. ISBN 978-0-985-18231-1

Трактаты

- Битткер, Борис I. и Юстис, Джеймс С .: Федеральное налогообложение доходов корпораций и акционеров: сокращенная мягкая обложка ISBN 978-0-7913-4101-8 или как абонентское обслуживание. Указано выше как Bittker & Eustice.

- Крестол, Джек; Хеннесси, Кевин М .; и Йейтс, Ричард Ф .: «Консолидированная налоговая декларация: принципы, практика, планирование., 1998 ISBN 978-0-7913-1629-0

- Кан и Леман. Корпоративное подоходное налогообложение

- Хили, Джон К. и Шадевальд, Майкл С .: Курс по корпоративному налогообложению между штатами 2010, CCH, ISBN 978-0-8080-2173-5 (также доступно в виде многотомного руководства, ISBN 978-0-8080-2015-8)

- Хоффман и др .: Корпорации, товарищества, поместья и трасты, ISBN 978-0-324-66021-0

- Момберн и др .: Освоение корпоративного налогообложения, Каролина Академик Пресс, ISBN 978-1-59460-368-6

- Кейтли, Марк П. и Молли Ф. Шерлок: Система корпоративного подоходного налога: обзор и варианты реформы, Исследовательская служба Конгресса, 2014.

Рекомендации

- ^ Подзаголовок А раздела 26 Свода законов США, особенно 26 U.S.C. § 11, § 881, и § 882. Подробный обзор федерального налогообложения доходов корпораций см. Служба внутренних доходов Публикация 542, Корпорации. См. Также Уиллис | Хоффман, главы 17-20, Пратт и Кулсруд, главы 19–21, Фокс, глава 30 (каждая полностью цитируется под дальнейшее чтение). В отношении чисто корпоративных налоговых вопросов трактат Bittker & Eustice, полностью цитируемый в Трактаты является авторитетным и цитировался Верховным судом.

- ^ 26 U.S.C. § 7701 (а) (4). Обратите внимание, что фиктивную сущность можно игнорировать. См. Pratt & Kulsrud 2005, стр. 19-4.

- ^ Видеть, например, Штат Нью-Йорк Публикация 20, Налоговый справочник для бизнеса, стр. 8.

- ^ На 2006 год Служба внутренних доходов сообщила, что было подано около 6 миллионов корпоративных деклараций, из которых более 4 миллионов приходились на корпорации S. Видеть Статистические данные о доходах и налоговых декларациях корпораций за 2006 год.

- ^ "налоговые отчеты",[1]

- ^ 26 U.S.C. § 441. Также см. IRS Публикация 538 Методы и периоды бухгалтерского учета.

- ^ 26 U.S.C. § 442.

- ^ Бартлетт, Брюс (31 мая 2011 г.). "Налоги в США высокие или низкие?". Нью-Йорк Таймс. Получено 19 сентября 2012.

- ^ ОЭСР. «Статистика доходов - страны ОЭСР: сравнительные таблицы». stats.oecd.org.

- ^ «Казначейская конференция по налогообложению бизнеса и глобальной конкурентоспособности» (PDF). Казначейство США. 23 июля 2007 г. с. 42.

- ^ «всемирный налог» (5 июня 2020 г.),[2]

- ^ Верховный суд объявил четыре критерия для государственной пошлины в Завершить Auto Transit, Inc. против Брейди. В этом случае налогоплательщик за пределами штата должен иметь существенную связь (связь) с государством, налог не должен дискриминировать межгосударственную торговлю, налог должен быть справедливо распределен, и должно быть справедливое соотношение между налогом и предоставленными услугами. .

- ^ Bittker & Eustice, раздел 1.01, Pratt & Hulsrud 2005, стр. 1-4, Willis | Hoffman, стр. 1-2 и 1-3.

- ^ Для более полной истории см. Законодательная история законодательства Зайдмана о подоходном налоге, 1938, переиздано в 2003 году как ISBN 1-58477-336-7.

- ^ Давид Коценевский (2 мая 2011 г.), «Бизнес в США имеет высокие налоговые ставки, но платит меньше» Нью-Йорк Таймс

- ^ Центр налоговой политики (5 июня 2020 г.),[3]

- ^ https://www.irs.gov/pub/irs-pdf/f8832.pdf

- ^ 26 CFR 301.7701-2 В архиве 12 июня 2011 г. Wayback Machine, 301.7701-3 В архиве 12 июня 2011 г. Wayback Machine, Bittker & Eustice, глава 2, и Fox, глава 31.

- ^ См. Общее обсуждение. Чарльз Эдвард Эндрю Линкольн IV, Действительно ли регистрация лучше, чем центральное управление и контроль для тестирования корпоративного резидентства? Ответ на уклонение от уплаты налогов и их инверсию, 43 Огайо N.U.L. Ред. 359 (2017).

- ^ 26 USC 61.

- ^ 26 USC 63.

- ^ Уиллис | Хоффман 2009, стр. 17-8 и -9.

- ^ «26 Кодекса США § 1211 - Ограничение капитальных убытков». LII / Институт правовой информации.

- ^ Например, благотворительные взносы корпорации ограничены 10% налогооблагаемого дохода согласно 26 USC 170 (б) (2). Для сравнения налогообложения физических и юридических лиц см. Willis | Hoffman 2009 p. 17–36, 37.

- ^ 26 USC 243 и 26 USC 246, Bittker & Eustice раздел 5.05.

- ^ 26 USC 248, Bittker & Eustice раздел 5.06.

- ^ Видеть, например, Нью-Йорк, выше, который основывает налогооблагаемый доход на федеральном налогооблагаемом доходе с небольшими изменениями, но отдельно облагает налогом доход от дочернего капитала.

- ^ Уиллис | Хоффман 2009 стр. 4–5 и далее, Pratt & Kulsrud стр. 5–13 и далее.

- ^ а б https://www.irs.gov/pub/irs-pdf/f1120sm3.pdf

- ^ а б https://www.irs.gov/pub/irs-pdf/f1120.pdf

- ^ Брайан, Боб (14 декабря 2017 г.). «Республиканцы окончательно решают вопрос о налогах - вот что в нем». Business Insider. Получено 2018-02-05.

- ^ Форма 1120 Инструкция на 2016 год стр.17

- ^ «Архивная копия». Архивировано из оригинал на 2011-05-01. Получено 2010-11-29.CS1 maint: заархивированная копия как заголовок (связь)

- ^ Департамент доходов Канзаса. «Отчет о налоговых расходах - 2009 календарный год» (PDF). п. 8. Архивировано из оригинал (PDF) на 2011-07-16. Получено 2011-06-12.

- ^ Пратт и Кульсруд, 2005 г., стр. 15–26 и далее, Уиллис | Хоффман 2009 глава 12.

- ^ 26 USC 901, и далее.

- ^ Статистические данные, относящиеся к федеральным налогам, см. В IRS. Статистика по доходам, доступный в форматах .pdf и Excel уже много лет. Обратите внимание, что некоторые статистические данные основаны на количестве возвратов, а некоторые - на выборках. За 2006 для всех корпораций общая сумма иностранного налогового кредита для корпораций составила 78 миллиардов долларов, общий кредит для бизнеса - 16 миллиардов долларов, а кредит AMT в предыдущем году - 7 миллиардов долларов из общей суммы предкредитных налогов в размере 463 миллиардов долларов.

- ^ Джесси Друкер (21 октября 2010 г.). «Ставка Google 2,4% показывает, как 60 миллиардов долларов потеряно из-за налоговых лазеек». Bloomberg L.P. Получено 15 марта, 2013.

- ^ "Wayback Machine" (PDF). 20 августа 2013 г. Архивировано с оригинал (PDF) 20 августа 2013 года. Cite использует общий заголовок (помощь)

- ^ http://www.gao.gov/new.items/d09157.pdf

- ^ а б "Отсрочка налогообложения офшоров - Центр американского прогресса". 16 марта 2011 г.

- ^ Левин, Карл (20 сентября 2012 г.). "Меморандум PSI об изменении прибыли в офшорах и Налоговом кодексе США". Подкомитет Сената США по расследованиям. п. 6. Архивировано из оригинал 24 сентября 2012 г.. Получено 22 сентября 2012.

- ^ Некоторые ограничения применяются ко всем корпорациям, а некоторые применяются только к корпоративным платежам иностранным связанным сторонам. Видеть, например, 26 USC 163 (j), 267, 385. Без такого ограничения владельцы могут структурировать финансирование корпорации таким образом, чтобы предусматривать налоговые вычеты для большей части прибыли, возможно, без изменения налога на акционеров. Например, предположим, что корпорация получает прибыль в размере 100 до вычета процентов и обычно распределяет 50 между отдельными акционерами. Если корпорация структурирована так, что акционерам подлежит вычету 50 процентов, она сократит свой налог до половины суммы, причитающейся, если она просто выплачивает дивиденды. В отсутствие недавно принятой разницы в ставках по дивидендам налог на акционеров в любом случае будет одинаковым.

- ^ [нужна цитата ] для статьи [Tax Notes] 1986 года.

- ^ 26 USC 163 (j) и давно предлагаемые правила в соответствии с ним. См. Краткую информацию в разделе 4.04 [8] Bittker & Eustice.

- ^ «JCX-49-11». www.jct.gov.

- ^ 26 USC 351. Битткер и Юстис, глава 3, Уиллис | Хоффман, 2009 г., глава 17, Пратт и Кулсруд, 2005 г., стр. 19–30 и далее.

- ^ 26 USC 351.

- ^ 26 USC 362.

- ^ 26 USC 357 и 26 CFR 1.367-1 (b) Пример В архиве 2011-06-12 на Wayback Machine.

- ^ 26 USC 354-358 и 361-362.

- ^ См. 26 USC 368 (a) (1) (B). 26 USC 368

- ^ См. В целом USC 368 (a) (1) (D). 26 USC 368

- ^ См., Например, 26 USC 368 определение событий, подпадающих под действие реорганизации, включая определенные приобретения. Битткер и Юстис, глава 12. Уиллис | Хоффман, стр. 20–14 и далее.

- ^ Дэвис, Брюс; Баст, Дональд; Продавцы, Трейси. «Налоги с продаж и реорганизация бизнеса: учебник». Советники по сделкам. ISSN 2329-9134.

- ^ «Корпоративная прибыль США после уплаты налогов». Совет Федеральной резервной системы, Сент-Луис. Получено 6 октября 2012.

- ^ Видеть 26 Свода законов США 61 (а) (7). См. Bittker & Eustice, глава 8, Willis | Hoffman 2009, глава 19, и Pratt & Kulsrud 2005, глава 20 для подробного обсуждения не ликвидируемых распределений, включая доходы и прибыль, а также Bittker & Eustice, главы 9 и 10 и Pratt & Kulsrud, стр. 20–14 и далее для обсуждения погашений и ликвидационных выплат.

- ^ Видеть 26 USC 1 (час) (11) по пониженной ставке налога для физических лиц, и 26 USC 243 (а) (1)

- ^ «26 Кодекс США § 332 - Полная ликвидация дочерних компаний». LII / Институт правовой информации.

- ^ 26 USC 302.

- ^ 26 США 311.

- ^ 26 USC 301. Дивиденд определяется в размере 26 USC 316. Bittker & Eustice раздел 8.03.

- ^ 26 USC 312.

- ^ 26 Свода законов США 301 (с).

- ^ Налогообложение корпоративных ликвидаций.

- ^ Контрастный налог на отечественные корпорации 26 USC 11 и 26 USC 63 с налогом на иностранные корпорации под 26 USC 881-885. См. Разделы Битткера и Юстиса с 15.01 по 15.04, Уиллис | Хоффман, стр. 25–35.

- ^ См., Например, 26 USC 882.

- ^ 26 USC 884. Bittker & Eustice, раздел 15.04 [2].

- ^ 26 USC 1501-1505 и обширный подробные правила согласно 1.1502-1 и далее[постоянная мертвая ссылка ]. См. Crestol, и другие цитируется ниже.

- ^ 26 USC 482 и обширный нормативно-правовые акты[постоянная мертвая ссылка ] под этим.

- ^ 26 USC 531-565. См. Bittker & Eustice, глава 7.

- ^ 26 USC 11 (б).

- ^ «Налоговая декларация корпораций США» (PDF). Служба внутренних доходов. Получено 6 октября 2012.

- ^ 26 Свода законов США 6012 (a) (2). См. Требования в отдельных штатах.

- ^ Видеть, например, Страница Нью-Джерси 17+ Форма CBT100В архиве 2009-11-22 на Wayback Machine который включает ограничения на долю связанных сторон и роялти, альтернативный налог, трехфакторное распределение, корректировку амортизации, специальные налоги для профессиональных корпораций и другие особенности.

- ^ См. Страницу 38f Инструкции по заполнению формы 1120-S.

- ^ «26 Кодекса США § 6072 - Время подачи налоговой декларации». LII / Институт правовой информации.

- ^ Видеть, например, инструкции в IRS Форма 7004.

- ^ 26 USC 6651-6665.

- ^ Видеть, например, 26 USC 6662 за штрафы до 40% налога, связанные с трансфертным ценообразованием или корректировками оценки.

- ^ 26 USC 7201 и последующие.

- ^ https://www.irs.gov/pub/irs-pdf/p542.pdf