Пенсионный кризис - Pensions crisis

Эта статья поднимает множество проблем. Пожалуйста помоги Улучши это или обсудите эти вопросы на страница обсуждения. (Узнайте, как и когда удалить эти сообщения-шаблоны) (Узнайте, как и когда удалить этот шаблон сообщения)

|

В пенсионный кризис или же пенсионная бомба замедленного действия это прогнозируемая сложность выплаты пенсий по трудовой пенсии в корпоративных или государственных учреждениях в разных странах из-за разницы между пенсионными обязательствами и ресурсами, выделенными для их финансирования. Основная трудность пенсионной проблемы состоит в том, что институты должны поддерживаться намного дольше, чем горизонт политического планирования.[1] Сдвиг демографии приводит к снижению доли работающих на пенсионера; способствующие факторы включают пенсионеры, живущие дольше (увеличение относительного числа пенсионеров), и более низкие коэффициенты рождаемости (уменьшение относительного числа работающих, особенно по сравнению с Бэби-бум после Второй мировой войны ). Международное сравнение пенсионных учреждений по странам важно для решения проблемы пенсионного кризиса.[2] Существуют серьезные споры о масштабах и важности проблемы, а также о ее решениях.[3]

Например, по состоянию на 2008 г.[Обновить], оценки недофинансирования Соединенные Штаты государственные пенсионные программы варьировались от 1 триллиона долларов с использованием ставки дисконтирования 8% до 3,23 триллиона долларов США с использованием доходности казначейских облигаций США в качестве учетной ставки.[4][5] В приведенная стоимость нефинансированных обязательств по Социальная защита по состоянию на август 2010 года составлял приблизительно 5,4 трлн долларов. Другими словами, эту сумму нужно было бы отложить сегодня, чтобы основная сумма и проценты покрыли дефицит программы между налоговыми поступлениями и выплатами в течение следующих 75 лет.[6]

Некоторые экономисты сомневаются в нашей способности решить проблему, сэкономив сейчас. Хранение средств правительствами в виде фиатные валюты, является функциональным эквивалентом хранения коллекции собственных долговых расписок. Поскольку государство несет ответственность за печать валюты, процесс ее печати сейчас, ее сбережения и последующего выпуска в обращение с экономической точки зрения эквивалентен простой печати позже.[7] Это говорит о том, что накопление правительством наличных денег сегодня для решения более позднего кризиса - не решение.

Идеи реформ можно разделить на три основные категории:

- Решение проблемы соотношения работающих и пенсионеров за счет повышения пенсионного возраста, политики в области занятости и иммиграционной политики

- Сокращение обязательств за счет перехода от пенсий с установленными выплатами к пенсиям с установленными взносами и уменьшения сумм будущих выплат (например, путем корректировки формулы, определяющей уровень пенсий)

- Увеличение ресурсов для финансирования пенсий за счет увеличения ставок взносов и повышения налогов.

Фон

Отношение работающих к пенсионерам («коэффициент поддержки») снижается в большинстве развитых стран. Это связано с двумя демографическими факторами: увеличение продолжительность жизни в сочетании с фиксированным Пенсионный возраст, и уменьшение коэффициент рождаемости. Увеличение ожидаемой продолжительности жизни (с фиксированным пенсионным возрастом) увеличивает количество пенсионеров в любое время, поскольку люди выходят на пенсию на более длительную часть своей жизни, в то время как снижение коэффициента фертильности снижает количество работающих.

В 1950 году на каждого человека в возрасте 65 лет и старше в странах ОЭСР приходилось 7,2 человека в возрасте от 20 до 64 лет. К 1980 году коэффициент поддержки упал до 5,1, а к 2010 году составил 4,1. По прогнозам, к 2050 году он достигнет всего 2,1. Среднее соотношение по ЕС составляло 3,5 в 2010 году и, по прогнозам, достигнет 1,8 к 2050 году.[8] Примеры коэффициентов поддержки для отдельных стран и регионов в 1970, 2010 и прогнозируемых на 2050 год с использованием среднего варианта:[9]

| Страна или Регион | 1970 | 2010 | 2050 |

|---|---|---|---|

| Соединенные Штаты | 5.2 | 4.6 | 2.5 |

| Япония | 8.7 | 2.6 | 1.3 |

| объединенное Королевство | 4.3 | 3.6 | 2.1 |

| Германия | 4.1 | 3.0 | 1.7 |

| Франция | 4.2 | 3.5 | 1.9 |

| Мир | 8.9 | 7.4 | 3.5 |

| Африка | 13.6 | 13.2 | 8.8 |

| Азия | 12.0 | 8.6 | 3.3 |

| Европа | 5.4 | 3.8 | 1.9 |

| Латинская Америка и Карибский бассейн | 10.8 | 8.3 | 3.0 |

| Северная Америка | 5.3 | 4.6 | 2.4 |

| Океания | 7.2 | 5.3 | 3.0 |

Пенсионные выплаты

Пенсионные выплаты часто производятся актуарии с использованием предположений относительно текущей и будущей демографии, ожидаемой продолжительности жизни, доходности инвестиций, уровней взносов или налогообложения и выплат бенефициарам, среди других переменных. Одна из областей разногласий касается предполагаемой годовой нормы прибыли от инвестиций. Если предполагается более высокий доход от инвестиций, от тех, кто вносит в систему, взимаются относительно более низкие взносы. Критики утверждали, что предположения о доходности инвестиций искусственно завышены, чтобы уменьшить требуемые суммы взносов, вносимых отдельными лицами и правительствами в пенсионную систему. Например, доходность облигаций (доходность гарантированных инвестиций) в США и других странах низкая (а американские и другие фондовые рынки не всегда стабильно превышали инфляцию в период с 2000 по 2010 год). Но для многих пенсий предполагаемая годовая доходность инвестиций составляет 7–8% в год. диапазон, который ближе к средней доходности до 2000 года. Если бы эти ставки были снижены на 1-2 процентных пункта, требуемые пенсионные взносы, взимаемые из заработной платы или посредством налогообложения, резко увеличились бы. По одной из оценок, каждый 1% -ный спад означает на 10% больше взносов. Например, если пенсионная программа снизит предполагаемую норму доходности инвестиций с 8% в год до 7% в год, человек, вносящий 100 долларов в месяц в свою пенсию, должен будет внести 110 долларов. Попытки поддерживать доходность выше рыночной также могут заставить портфельных менеджеров брать на себя больший риск.[10]

В Международный Валютный Фонд сообщили в апреле 2012 года, что развитые страны могут недооценивать влияние продолжительности жизни на их расчеты государственных и частных пенсий. По оценкам МВФ, если люди проживут на три года дольше, чем ожидалось, дополнительные затраты могут приблизиться к 50% ВВП 2010 года в странах с развитой экономикой и 25% в странах с развивающейся экономикой. В Соединенных Штатах это означало бы увеличение пенсионных обязательств на 9%. Рекомендации МВФ включали повышение пенсионного возраста соразмерно продолжительности жизни.[11]

Соединенные Штаты

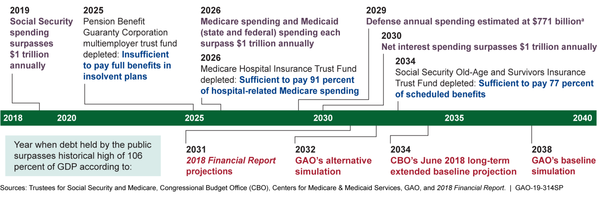

В Корпорация гарантирования пенсионных пособий Финансовое будущее (PBGC) является неопределенным из-за долгосрочных проблем, связанных с его финансированием и структурой управления. Обязательства PBGC превысили ее активы примерно на 51 миллиард долларов на конец 2018 финансового года, что на 16 миллиардов долларов больше, чем на конец 2013 финансового года. на программы с одним работодателем и с несколькими работодателями пришлось почти 185 миллиардов долларов, из которых на программу с одним работодателем приходится 175 миллиардов долларов из этой суммы. По прогнозам PBGC, вероятность того, что программа для нескольких работодателей окажется неплатежеспособной к 2025 году, составляет более 90 процентов, а к 2026 году - 99 процентов.[12]

Программа социального обеспечения США

В 1960 году на одного пенсионера приходилось 5,1 рабочих в США; этот показатель снизился до 3,0 в 2009 году и, по прогнозам, снизится до 2,1 к 2030 году.[13] Ожидается, что число получателей программы социального обеспечения увеличится с 44 миллионов в 2010 году до 73 миллионов в 2030 году.[14] В приведенная стоимость нефинансируемых обязательств по социальному обеспечению по состоянию на август 2010 года составляло примерно 5,4 триллиона долларов. Другими словами, эта сумма должна быть отложена сегодня, чтобы основная сумма долга и проценты покрыли дефицит в течение следующих 75 лет.[6] Управление социального обеспечения прогнозирует, что увеличение налогов на фонд заработной платы, эквивалентное 1,9% от налоговой базы фонда заработной платы или 0,7% ВВП, будет необходимо для того, чтобы сбалансировать бюджет программы социального обеспечения на следующие 75 лет. В течение бесконечного периода времени эти дефициты составляют в среднем 3,4% налоговой базы фонда заработной платы и 1,2% ВВП.[15]

Согласно официальным прогнозам правительства, Социальное обеспечение столкнется с необеспеченными обязательствами в размере 13,2 триллиона долларов в течение следующих 75 лет.[16][17]

Проблемы государственного уровня США

С финансовой точки зрения кризис представляет собой разрыв между суммой обещанных пособий и ресурсами, выделенными на их выплату. Например, во многих штатах США пенсии недофинансируются, что означает, что государство не внесло сумму, которая, по оценкам, необходима для выплаты будущих обязательств пенсионерам. В феврале 2010 года центр Pew по штатам сообщил, что по состоянию на 2008 год штаты недофинансировали свои пенсии почти на 1 триллион долларов.[Обновить], что представляет собой разрыв между 2,35 триллиона долларов, выделенных штатами на выплату пенсионных пособий сотрудникам, и ценой этих обещаний в 3,35 триллиона долларов.[4]

В Центр приоритетов бюджета и политики (CBPP) сообщил в январе 2011, что:

- По состоянию на 2010 г.[Обновить]дефицит государственной пенсии составляет от 700 до 3 триллионов долларов в зависимости от учетная ставка используется для оценки будущих обязательств. Цифра в 700 миллиардов долларов основана на использовании ставки дисконтирования в диапазоне 8%, представляющей историческую доходность инвестиций пенсионного фонда, в то время как 3 триллиона долларов США представляют собой ставку дисконтирования в диапазоне 5%, представляющую историческую доходность казначейских облигаций («безрисковых»). .[18]

- Этот дефицит возник после 2000 года, в основном из-за снижения налоговых поступлений в результате двух рецессий.

- В среднем государства вкладывают в свои пенсионные программы примерно 3,8% своих операционных бюджетов. Его необходимо увеличить до 5,0%, чтобы покрыть дефицит в 700 миллиардов долларов, и примерно до 9,0%, чтобы покрыть дефицит в 3 триллиона долларов.

- Определенные состояния (например, Иллинойс, Калифорния и Нью-Джерси) существенно недофинансировали свои пенсионные планы и им пришлось бы увеличить взносы до 7–9% своих операционных бюджетов, даже при более агрессивном предположении о 8% ставке дисконтирования.

- У государств есть значительное время, прежде чем пенсионные активы будут исчерпаны. Уже имеется достаточно средств для выплаты обязательств на следующие 15–20 лет, поскольку многие начали финансировать свои пенсии еще в 1970-х годах. По оценкам CBPP, у штатов есть до 30 лет, чтобы решить проблему дефицита пенсий.

- В период с 1980 по 2007 год государства накопили активов на сумму более 3 триллионов долларов, и есть основания предполагать, что они могут и будут делать это снова, когда экономика выздоровеет.

- Почти весь долг, выпущенный государством (обычно через облигации), используется для финансирования его капитального бюджета, а не его операционного бюджета. Капитальные бюджеты используются для инфраструктуры, такой как дороги, мосты и школы. Из операционных бюджетов выплачиваются пенсии, заработная плата, арендная плата и т. Д. Таким образом, уровни государственного долга, связанные с выпуском облигаций и финансированием пенсионных обязательств, до сих пор оставались отдельными вопросами.

- В период с 1979 по 2009 год уровень государственного долга составлял от 12% до 18% ВВП. Во втором квартале 2010 года уровень долга составлял 16,7%.

- Государственные процентные расходы остаются «скромными» 4–5% от всех государственных / местных расходов.

- Пенсионные обещания в некоторых штатах имеют обязательную силу. Во многих штатах для их изменения также требуются поправки к конституции.[19] В других штатах действуют другие пенсионные законы и политика.[1]

Коэффициент замещения пенсии или процент предпенсионного дохода работника, который заменяет пенсия, широко варьируется от штата к штату. Он мало коррелирует с процентной долей государственных служащих, на которых распространяется действие коллективного договора. Например, коэффициент замещения в Миссури составляет 55,4%, а в Нью-Йорке - 77,1%. В Колорадо коэффициент замещения выше, но этим сотрудникам запрещено участвовать в программе социального обеспечения.[20]

В Бюджетное управление Конгресса сообщил в мае 2011 года, что «большинство государственных и местных пенсионных планов, вероятно, будут иметь достаточные активы, доходы и взносы для выплаты запланированных пособий в течение ряда лет, и поэтому им не нужно будет немедленно устранять дефицит средств. Но им, вероятно, придется это сделать. поэтому в конечном итоге и чем дольше они ждут, тем больше может стать этот дефицит. Большая часть дополнительного финансирования, необходимого для покрытия пенсионных обязательств, скорее всего, будет в форме более высоких государственных взносов и, следовательно, потребует более высоких налогов или сокращения государственных услуг для жителей ".[21]

Пенсии городов и муниципалитетов США

Помимо штатов, в городах и муниципалитетах США также есть пенсионные программы. Существует 220 государственных пенсионных планов и примерно 3200 планов с местным управлением. По некоторым оценкам, необеспеченные обязательства по этим программам достигают 574 миллиардов долларов. Термин «нефинансируемое обязательство» представляет собой сумму денег, которая должна быть отложена сегодня, чтобы проценты и основная сумма покрывали разрыв между притоком и оттоком денежных средств по программе в течение длительного периода времени. В среднем на пенсии уходит почти 20 процентов муниципальных бюджетов. Но если тенденции сохранятся, более половины каждого доллара налоговых поступлений пойдет на пенсии, а по некоторым оценкам в некоторых случаях до 75 процентов.[22][23]

По состоянию на начало 2013 года несколько городов США подали заявление о защите от банкротства в соответствии с федеральными законами и пытались сократить свои пенсионные обязательства. В некоторых случаях это может противоречить законам штата, что приводит к ряду конституционных вопросов, которые могут быть решены Верховный суд США.[24]

Переход от пенсий с установленными выплатами к пенсиям с установленными взносами

В 2009 году Управление социального обеспечения сообщило, что существует долгосрочная тенденция перехода пенсий с пенсий с установленными выплатами (DB) (т. Е. Пожизненного аннуитета, обычно основанного на выслуге лет и последней заработной платы) на фиксированные взносы (DC) (например, 401 (к) планы, в которых работник вкладывает определенную сумму, часто при условии совпадения с работодателем, и может получить доступ к деньгам после выхода на пенсию или при особых условиях.) В отчете делается вывод, что: «В целом проигравших будет больше, чем победителей и средней семьи. доходы будут снижаться. Ожидается, что снижение доходов семей будет намного больше для буммеров последней волны, родившихся с 1961 по 1965 год, чем у бумеров первой волны, родившихся с 1946 по 1950 годы, потому что у бумеров последней волны больше шансов получить свои пенсии DB. заморожены с относительно небольшим сроком пребывания на работе ".[25]

Доля работников, охваченных традиционным пенсионным планом с установленными выплатами (DB), неуклонно снижалась с 38% в 1980 году до 20% в 2008 году. Напротив, процент работников, охваченных пенсионным планом с установленными взносами (DC), со временем увеличивался. . С 1980 по 2008 год доля частных наемных работников, участвующих только в пенсионных планах DC, увеличилась с 8% до 31%. По большей части сдвиги произошли в частном секторе, а в государственном секторе мало изменений. Некоторые эксперты ожидают, что большинство планов частного сектора будет заморожено в ближайшие несколько лет и в конечном итоге прекращено. При типичном замораживании плана DB текущие участники будут получать пенсионные пособия на основе их начислений до даты замораживания, но не будут накапливать никаких дополнительных льгот; новые сотрудники не покрываются. Вместо этого работодатели будут либо устанавливать новые планы постоянного тока, либо увеличивать взносы в существующие планы постоянного тока.[25]

Работники профсоюзов с большей вероятностью будут охвачены планом с установленными выплатами: 67% профсоюзных работников охвачены таким планом в 2011 году по сравнению с 13% работников, не являющихся членами профсоюзов.[26]

Экономист Пол Кругман писал в ноябре 2013 года: «Сегодня, однако, работники, у которых вообще есть пенсионный план, обычно имеют планы с установленными взносами - в основном 401 (k), - в которых работодатели кладут деньги на защищенный от налогов счет, который должен закончиться достаточно большой, чтобы уйти на пенсию. Проблема в том, что на данный момент ясно, что переход на 401 (k) был гигантским провалом. Работодатели воспользовались переходом, чтобы тайком урезать пособия; доходность инвестиций была намного ниже, чем у рабочих сказали ожидать; и, честно говоря, многие люди не распоряжались своими деньгами разумно. В результате мы смотрим на надвигающийся пенсионный кризис, когда десятки миллионов американцев столкнутся с резким падением уровня жизни в конце их трудовой жизни. Для многих единственное, что защитит их от жалкой нищеты, - это социальное обеспечение ".[27][28]

Опрос Gallup 2014 года показал, что 21% инвесторов либо досрочно отозвали свой пенсионный план с установленными взносами 401 (k), либо взяли ссуду под него в течение предыдущих пяти лет; хотя оба варианта возможны, они не являются целью планов 401k и могут повлечь за собой значительные расходы в виде налогов, сборов и меньшего размера пенсионного фонда.[29] В феврале 2014 года Fidelity Investments сообщила, что:

- Средний баланс 401 (k) достиг рекордных 89 300 долларов США в четвертом квартале 2013 года, что на 15,5% больше, чем в 2012 году и почти вдвое меньше минимума в 46 200 долларов США, установленного в 2009 году (на который повлияли Великая рецессия ).

- Средний баланс для лиц 55 лет и старше составил 165 200 долларов.

- Примерно одна треть (35%) всех участников 401 (k) обналичили свои счета, когда они уволились с работы в 2013 году (вместо того, чтобы довести их до Индивидуальный пенсионный счет ), что может стоить инвесторам значительных штрафов и налогов.[30]

Государственная пенсия Великобритании и частная пенсия

Этот раздел должен быть обновлено. (Май 2017 г.) |

Из-за низкой нормы сбережений, быстрого увеличения продолжительности жизни, нового налогообложения пенсионные фонды (например, отмена права требовать возврата налога у источника на дивиденды по акциям) и, прежде всего, падение доходности инвестиций, многие пенсионные фонды испытывают трудности в начале 21 века. Большая часть этих средств переведена из пенсионного фонда с установленными выплатами (последняя зарплата ) к выплатам, основанным на взносах. Тысячи частных фондов были ликвидированы. В октябре 2017 года правительство Великобритании внедрило обязательную автоматическую систему регистрации, при которой штатные сотрудники и работодатели должны вносить взносы в систему пенсионного обеспечения на рабочем месте.[31] Правительство Великобритании заказало независимый пересмотр государственного пенсионного возраста Джон Кридленд а в 2017 году, среди прочего, предлагалось повысить пенсионный возраст до 68 лет и отменить тройной замок о государственных пенсиях.

Пенсии с разделением рисков

В 2018 году Департамент труда и пенсий Великобритании начал общественные консультации по вопросу о возможном запуске пенсий с разделением рисков.

Консультация была сосредоточена на потенциальных преимуществах Коллективный установленный взнос пенсионные схемы, или "CDC", которые функционируют как Тонтин позволяя вкладчикам объединять свои деньги в единый фонд, чтобы разделить инвестиционный риск и риск долголетия. Эти схемы стали популярными в Нидерландах в начале 2000-х годов.

Законодательство, которое позволило бы пенсионной отрасли Великобритании реформировать свои схемы с установленными выплатами и установленными взносами для CDC, в настоящее время находится в процессе принятия Палатой общин Великобритании.[32].

Предлагаемые реформы

В его книге под названием Революция пенсионных фондов (1996), Питер Друкер указали на теоретическую сложность решения и предложили второе место политика, которая может быть реализована.[33][требуется разъяснение ]

Идеи реформ делятся на три основные категории:

- Решение проблемы соотношения работающих и пенсионеров за счет повышения пенсионного возраста, политики в области занятости и иммиграционной политики

- Сокращение обязательств за счет перехода от пенсий с установленными выплатами к пенсиям с установленными взносами и уменьшения сумм будущих выплат

- Увеличение ресурсов для финансирования пенсий за счет увеличения ставок взносов и повышения налогов. Недавно это включало предложения и фактическую конфискацию частных пенсионных планов и объединение их с государственными планами.[34]

В Соединенных Штатах с 1979 года произошел значительный отход от планов с установленными выплатами с соответствующим увеличением планы с установленными взносами, как и 401 (k). В 1979 году 62% работников частного сектора с пенсионными планами того или иного типа были охвачены планами с установленными выплатами, а около 17% - планами с установленными взносами. К 2009 году они снизились до примерно 7% и 68% соответственно. По состоянию на 2011 г.[Обновить]в этом отношении правительства начали следовать за частным сектором.[3]

Предлагаемые решения пенсионного кризиса включают:

- действия, направленные на коэффициент зависимости: более поздний выход на пенсию, неполная занятость пожилых людей, поощрение более высоких показателей рождаемости или иммиграция лиц трудоспособного возраста,

- действия, которые принимают коэффициент зависимости как заданный и касаются финансов - выше налоги и / или сокращение льгот,

- поощрение или реформа частных экономия для увеличения нормы сбережений с помощью таких методологий, как обязательное и автоматическое зачисление.

Автоматическая регистрация

Преимущества

Исследования доказывают, что сотрудники экономят больше, если они автоматически или в обязательном порядке участвуют в сберегательных планах. Законы, требующие обязательных взносов, часто трудно реализовать по политическим причинам. Схемы автоматического зачисления легче реализовать, потому что сотрудники зачислены, но имеют возможность выбыть из программы, в отличие от необходимости принять меры для участия в плане или юридического принуждения к участию). Большинство стран, в которых были введены схемы обязательного или автоматического зачисления, сделали это с намерением сэкономить сотрудникам в планах с установленными взносами («DC»).[3]

Недостатки

В то время как схемы обязательного и автоматического зачисления были невероятно успешными в целом, серьезная проблема была создана тем фактом, что они были запущены как планы постоянного тока без реального учета того, что происходит, когда участники плана выходят на пенсию и им необходимо начать копить свои сбережения.

Например, Сингапур и Малайзия запустили схемы обязательного зачисления. Центральный резервный фонд или CPF в 1955 году и Фонд обеспечения персонала (Малайзия) или EPF в 1951 году.

После выхода на пенсию первого поколения сотрудников они обычно забирали свои пенсионные остатки и тратили их. Правительство Сингапура ответило запуском CPF Life, которая в обязательном порядке аннулирует большую часть сбережений CPF, исходя из теории, что «правительство говорит вам и мне:« Причина, по которой я должен отобрать у вас 161 000 долларов, состоит в том, что если я этого не сделаю, Если я дам вам полные 200 000 долларов, чтобы вы забрали их в возрасте 55 лет, некоторые из вас возьмут деньги и отправятся в Батам. Некоторые из вас отправятся в Танджунг Пинанг. У некоторых из вас внезапно появилось много родственников, и вы не знаете, как сказать «нет», потому что вы такой милый. Потом, через некоторое время, денег у нас не останется ».[35].

В результате сингапурские служащие теперь автоматически получают пожизненную пенсию при выходе на пенсию из CPF life. EPF, с другой стороны, никогда не мог успешно внедрить решение для декумуляции. Отчеты, подготовленные EPF, показывают, что 90% вкладчиков EPF потратили все свои сбережения в течение 18 месяцев после достижения пенсионного возраста.

Решения

После успеха Великобритании, представив Автоматическая регистрация в 2012 году на основе поведенческой экономической теории[36] Департамент труда и пенсий теперь предложил новое законодательство, которое позволяет создавать декумулятивные решения с разделением рисков, такие как Коллективный установленный взнос схемы и Тонтин пенсионные схемы, последняя из которых также извлекает выгоду из поведенческих экономических эффектов в соответствии с Адам Смит в его книге Богатство народов.

Критика

Прочие источники дохода

Некоторые претензии[ВОЗ? ] что пенсионного кризиса нет или он завышен, так как пенсионеры в развитых странах столкнулись с старение населения часто могут разблокировать значительные жилищное богатство и получать прибыль от других инвестиции или же занятость. Эти претензии, особенно в Великобритании, необоснованны, поскольку пенсионные схемы с гарантированной последней зарплатой государственных служащих имеют огромный дефицит (53 миллиарда фунтов стерлингов в 2008 году).[37] и, независимо от справедливости в домах своих сотрудников, с ними по-прежнему заключены контракты на выплату пенсионерам согласованной суммы, что они все больше не в состоянии делать.

Демографический переход

Некоторые спорят (ЯРМАРКА 2000 ), что кризис завышен, и для многих регионов кризиса нет, потому что общий коэффициент зависимости - состоит из пожилых и молодежь - просто возвращается к долгосрочным нормам, но с более пожилыми людьми и меньшим количеством молодежи: рассмотрение только коэффициента зависимости пожилых людей - это только половина монеты. Коэффициент зависимости существенно не увеличивается, скорее меняется его состав.

Более подробно: в результате демографический переход от общества с "короткоживущим, с высокой рождаемостью" к "долгоживущему, с низкой рождаемостью", существует демографическое окно когда необычно большая часть населения находится в трудоспособном возрасте, потому что сначала снижается уровень смертности, что увеличивает население трудоспособного возраста, затем снижается рождаемость, уменьшая коэффициент иждивенчества молодежи, и только затем возрастает численность пожилого населения. Снижение уровня смертности поначалу мало повлияло на население пожилого возраста (скажем, 60+), потому что сравнительно немного людей ближнего возраста (скажем, 50–60) выиграют от снижения уровня смертности, и значительно больше людей, находящихся рядом возраст (скажем, 10–20). По мере роста пожилого населения коэффициент иждивенчества возвращается примерно к тому же уровню, который был до перехода.

Таким образом, согласно этому аргументу, пенсионного кризиса нет, а только закончился временный золотой век, а дополнительные расходы на пенсии возмещаются за счет сбережений на оплату молодежи.

Ключевые термины

- Коэффициент поддержки: количество людей трудоспособного возраста по сравнению с количеством людей старше пенсионного возраста.

- Уровень участия: доля населения, занятого в рабочей силе.

- Установленное вознаграждение: пенсия, привязанная к заработной плате работника, при которой работодатель несет риск уплаты контрактной суммы.

- Установленный взнос: пенсия, зависящая от внесенной суммы и соответствующих инвестиционных результатов, при этом риск в основном ложится на работника.[3]

Смотрите также

- Критика благосостояния

- Демографическое окно

- Коэффициент зависимости

- Учет поколений

- Джереми Голд

- Пенсия

- Государственный долг

- Пенсионный план

- Дискуссия о социальном обеспечении (США)

- Социальная защита

- Субзамещающая фертильность

Рекомендации

- ^ (高山 1983 г. ), стр.224, «年金 問題 に お け る 基本 的 な 困難 は, ほ と ん ど の 政治家 た ち が 考慮 に 入 れ る 当面 の 短 い 期間 よ り も は る か に 長 期間 に わ た っ て 制度 が 維持 さ れ な け れ ば な ら な い こ と に あ る. 政治家 た ち は 選 挙 民 の歓 心 を 買 お う と し て 年金 給付 の 充 実 の み に 熱中 し, そ の ツ ケ を 将来 の 世代 (現在 ま だ 生 ま れ て い な い 人 々 も 含 む) に 回 す と い う 選 択 を し が ち で あ る. そ の よ う な 政治家 た ち の 選 択 に よ っ て,年金 制度 は そ の 長期 的 安定 の 基礎 を 掘 り 崩 さ れ て し ま う。 »(обратный перевод японского издания:« Основная трудность пенсионной проблемы состоит в том, что учреждение должно поддерживаться гораздо дольше, чем предполагают почти политики. Политик склонен к выбору, который посвящает себя только выплате полной пенсии, чтобы снискать расположение избирателя, и вернуть его результат следующему поколению (в котором есть люди, которые еще не родились). По выбору такого политика база давних устойчивость пенсионного учреждения выкапывается основательно ».)

- ^ (高山 1983 г. ), стр. 11 "制度 の 国際 比較 は と く 重要 で あ る。 国 に よ っ と が 多 様 で あ る 、 が そ れ れ 困難う え で 有益 な 情報 を 国際 比較 中 か ら 見 出 す こ と が で る か ら で あ る。 »(обратный перевод японского издания:« Международное сравнение учреждений каждой страны особенно важно, так как мы можем найти интересующую информацию в таких сравнивая, пока мы пытаемся найти хорошее решение, и мы можем видеть, с какими трудностями сталкивается каждая страна, поскольку институты и положение стран различаются по странам ".)

- ^ а б c d "Неудача: рабочие идут во сне к обедневшей старости". Экономист. 387 (8584): 79–81. 14 июня 2008 г.

- ^ а б Pew Center о США - разрыв в триллион долларов Февраль 2010 г.В архиве 2011-04-20 на Wayback Machine

- ^ http://rnm.simon.rochester.edu/research/JEP_Fall2009.pdf

- ^ а б OCACT. «Отчет попечителей OASDI за 2010 год». www.ssa.gov. Получено 4 октября 2018.

- ^ Семь смертоносных невинных мошенничеств в сфере экономической политики

- ^ «Коэффициенты зависимости пожилых людей». Экономист. Получено 4 октября 2018.

- ^ "Отдел народонаселения ООН, World Population Prospects 2017, File: Potential Support 2, средний вариант, получено 28.06.18". Архивировано из оригинал на 2016-09-27. Получено 2018-06-28.

- ^ "Пенсионные предположения бьют стену". Рейтер. 2009-01-14. Получено 4 октября 2018.

- ^ «Обзор глобальной финансовой стабильности МВФ - апрель 2012 года» (PDF). Получено 4 октября 2018.

- ^ «Финансовое здоровье нации» (PDF). www.gao.gov. Получено 12 апреля 2019.

- ^ Слайды Concord В архиве 2011-05-24 на Wayback Machine

- ^ The Economist-As Boomers Wrinkle - декабрь 2010 г.

- ^ «Отчет попечителей за 2009 год: Раздел IV.B, Долгосрочные оценки». www.socialsecurity.gov. Получено 4 октября 2018.

- ^ Капретта, Джеймс К. (16 июня 2018 г.). «Мнение: финансовая дыра для социального обеспечения и медицинской помощи еще глубже, чем говорят эксперты». MarketWatch.

- ^ Молдин, Джон (25 марта 2019 г.). «Реальный государственный долг США может составлять 230 триллионов долларов». Newsmax.

- ^ "Equicapita: демография по-прежнему судьба" (PDF). Архивировано из оригинал (PDF) 8 июня 2015 г.. Получено 4 октября 2018.

- ^ «Недоразумения в отношении государственного долга, пенсий и затрат на здоровье пенсионеров вызывают ненужную тревогу». Центр приоритетов бюджета и политики. 19 января 2011 г.. Получено 4 октября 2018.

- ^ Уолш, Мэри Уильямс (2011-03-11). «Затраты на государственные пенсии часто превышают смету». Нью-Йорк Таймс. Получено 4 октября 2018.

- ^ «Недофинансирование государственных и местных пенсионных планов - Бюджетное управление Конгресса». www.cbo.gov. Получено 4 октября 2018.

- ^ Атлантика - Энтони Флинт - Следующий большой финансовый кризис, который может нанести ущерб городам - сентябрь 2012 г.

- ^ «Состояние пенсий местного самоуправления». LILP. Получено 4 октября 2018.

- ^ Правление, Редакция (2013-04-13). «Заключение - Государственные пенсии в суде по делам о банкротстве». Нью-Йорк Таймс. Получено 4 октября 2018.

- ^ а б Управление социального обеспечения (март 2009 г.). «Исчезающая пенсия с установленным размером пенсии». Администрация социального обеспечения. Дата обращения: май 2013 г.. Проверить значения даты в:

| accessdate =(помощь) - ^ «Бюро статистики труда - Уильям Виатровски - Последние пенсионные планы в частном секторе: визуальное эссе. Декабрь 2013 г.» (PDF). Получено 4 октября 2018.

- ^ Кругман, Пол (22 ноября 2013 г.). «Мнение - Расширение социального обеспечения». Нью-Йорк Таймс. Получено 4 октября 2018.

- ^ (Сабадиш и Моррисси 2013 )

- ^ Inc., Gallup (22 декабря 2014 г.). «Каждый пятый инвестор преждевременно воспользовался 401 (k)». Получено 4 октября 2018.

- ^ «Верность: средний показатель 401 (k) почти удвоился с '09». Получено 4 октября 2018.

- ^ Пичи, Кевин (2013-08-08). «Автоматическое зачисление на пенсию». Новости BBC.

- ^ https://commonslibrary.par Parliament.uk/research-briefings/cbp-8674/

- ^ (上 田 1996 ), стр. 238 "… 次 の 三 つ の 条件 を た す こ と あ る :

(1) 主要資源 と く に 資本 と 知識 労 働 者 の生産 性 を 着 実 か つ 持 続 し て 向上 さ せ て い く こ と

(2)資本 形成 を 着 実 か つ 持 続 し て 増 大 さ せ て い く こ と

(3)公共 支出 や国民 所得 の う ち 、移 転 支出 や福祉 支出 に 向 け る 部分 の 増 加 を 食 い 止 め る こ と "

(обратный перевод из японского издания: «... Эти три условия должны быть выполнены:

(1) Точно и непрерывно увеличивать продуктивность основных Ресурсы особенно капитальный и белый цвет труда

(2) Постоянно и непрерывно увеличивать рост капитала

(3) Чтобы предотвратить увеличение трансфертные расходы и расходы на социальное обеспечение, снаружи государственные расходы и Национальный доход ") - ^ * Карен МакМахан, Сделать 401 (k) s и IRA более похожими на личные пенсионные планы В архиве 2012-01-14 на Wayback Machine, Carolina Journal Online, 6 ноября 2008 г .; В статье говорится, что д-р Гилардуччи, профессор анализа экономической политики Новой школы социальных исследований, предложил, чтобы «правительство отменило налоговые льготы для пенсионных счетов 401 (k) и аналогичных пенсионных счетов, таких как IRA, а также конфисковало счета пенсионных планов работников и преобразовало их на универсальные гарантированные пенсионные счета (GRA), управляемые Администрацией социального обеспечения ".

- Ян Иваник, Европейские страны начинают конфисковывать частные пенсии, Christian Science Monitor, 2 января 2011 г.

- ^ https://www.providend.com/retirement-planning-part-2-understanding-cpf-life/

- ^ https://www.aatcomment.org.uk/accountancy-resources/pension-auto-enrolment-nudge-theory/

- ^ «Муниципальные пенсии: черная дыра в 53 миллиарда фунтов стерлингов». Альянс налогоплательщиков.

- ЯРМАРКА (сентябрь 2000 г.), Проблема Понци: коэффициент зависимости в США, платежеспособность социального обеспечения и ложная панацея иммиграции

- Эйснер, Роберт (август 1997), Великие страхи дефицита, Фонд века

- Друкер, Питер Ф. (1996). Революция пенсионных фондов. переведено на

- 上 田, 惇 生 (1996). [新 訳] 見 え ざ る 革命: 年金 が 経 済 支配 す る.ダ イ ヤ モ ン ド 社.

- Роза, Жан-Жак (1982). Жан-Жак Роза (ред.). Мировой кризис в сфере социального обеспечения. Национальный фонд политической экономики и Институт современных исследований. Франция: BONNEL Editions. переведено на

- 高山, 憲 之 (1983-07-21). 年金 ・ 崩 壊 の 危機 : 21 世紀 の 先進 国 社会. Nipponbashi, chuou-ku, Токио, Япония: 東洋 経 済 新.

внешняя ссылка

- BBC (Великобритания) статьи о пенсионном кризисе

- Библиотека видео C-SPAN: Искать: кризис социального обеспечения

- Отчет попечителей социального обеспечения за 2013 год 3 июня 2013 г .: федеральная пенсионная программа выходит на финансово неустойчивый долгосрочный курс без действий Конгресса

- Расходы на социальное обеспечение и пенсию 2 августа 2013 г .: Стивен Госс, главный актуарий Управления социального обеспечения, говорит о неопределенности прогнозов.

- Уайзман, Пол; МакХью, Дэвид; Куртенбах, Элейн (28 декабря 2013 г.). «Не подготовлен: мир готовится к пенсионному кризису». Ассошиэйтед Пресс, через Бостонский глобус.

- Сабадиш, Натали; Моррисси, Моник (06.09.2013). «Книга о неравенстве на пенсии: как революция 401 (k) создала несколько крупных победителей и множество проигравших». Институт экономической политики. Получено 2018-10-04.