Урановый рынок - Uranium market

В урановый рынок, как все товарные рынки, имеет историю волатильности, двигаясь стандартными силами спрос и предложение а также геополитический давления. Он также развил свои собственные особенности в ответ на уникальную природу и использование уран.

Исторически уран добывался в странах, желающих экспортировать, включая Австралию и Канаду.[2][3] Однако страны, на которые в настоящее время приходится более 50% мировой добычи урана, включают Казахстан, Намибию, Нигер и Узбекистан.[4]

Уран из горнодобывающей промышленности почти полностью используется в качестве топлива для атомные электростанции. По итогам 2011 г. Ядерная катастрофа на Фукусиме, мировой рынок урана остается в депрессивном состоянии: цена на уран упала более чем на 50%, стоимость акций и рентабельность производителей урана снизились с марта 2011 года. В результате урановые компании по всему миру сократили мощности, закрыли операции и отложили начало добычи.[5][6]

Прежде чем уран будет готов к использованию в качестве ядерное топливо в реакторах он должен пройти ряд промежуточных этапов обработки, которые определены как начальный этап ядерный топливный цикл: добыча это (либо ISL или путем добычи и измельчения в желтый кекс ); обогащая это; и, наконец, изготовление топлива для производства тепловыделяющих сборок или пучков.

История

Крупнейшие мировые производители урана в 2017 г. (71% добычи) были Казахстан (39% мирового производства), Канада (22%) и Австралия (10%). Включены другие крупные производители Нигер, Намибия и Россия.[7] Первоначальные очистные сооружения для производства оксида урана почти всегда располагаются на месторождениях. С другой стороны, установки по обогащению находятся в тех странах, которые производят значительные объемы электроэнергии за счет ядерной энергетики. Крупные коммерческие обогатительные фабрики работают во Франции, Германии, Нидерланды, Великобритания, США и Россия, с небольшими заводами в других местах.

Мировой спрос на уран неуклонно рос с конца Вторая Мировая Война, в основном за счет ядерное оружие программы закупок. Эта тенденция сохранялась до начала 1980-х годов, когда изменение геополитических обстоятельств, а также озабоченность по поводу окружающей среды, безопасности и экономики по поводу атомных электростанций несколько снизили спрос. Производство серии больших гидроэлектрический электростанции также способствовали подавлению мирового рынка с начала 1970-х годов. Это явление можно проследить до постройки огромного Асуанская плотина в Египет. За это время накопились большие запасы урана. До 1985 года западная урановая промышленность производила материал намного быстрее, чем его потребляли атомные электростанции и военные программы. Цены на уран падали на протяжении всего десятилетия с небольшими передышками, в результате чего к концу 1989 года цена на желтый кек упала ниже 10 долларов за фунт.[8]

Когда цены на уран упали, производители начали сокращать операции или полностью выходить из бизнеса, в результате чего лишь немногие из них активно участвовали в добыче урана, что привело к значительному сокращению запасов урана. С 1990 года потребности в уране превысили объемы производства урана. Мировые потребности в уране неуклонно увеличивались до 65 014 тонн (140 миллионов фунтов) в 2017 году.[7][9]

Несколько факторов подталкивают как промышленно развитые, так и развивающиеся страны к Альтернативная энергетика источники. Увеличивающаяся скорость потребления ископаемое топливо вызывает озабоченность у стран, испытывающих недостаток в резервах, особенно не имеющихОПЕК наций. Другой вопрос - это уровень загрязнение производятся угольными электростанциями, и, несмотря на их обширность, отсутствие экономичных методов использования солнечных, ветровых или приливных ресурсов. Поставщики урана надеются, что это приведет к увеличению доли рынка и увеличению объемов в долгосрочной перспективе.

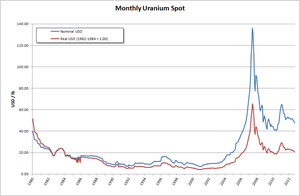

В 2001 году цены на уран достигли рекордно низкого уровня и составили 7 долларов США за фунт. Затем последовал период постепенного подъема, за которым последовало пузырь, достигший кульминации в середине 2007 г., в результате чего цена достигла пика на отметке 137 долларов США за фунт.[10] Это была самая высокая цена (с поправкой на инфляцию) за 25 лет.[11] Более высокая цена во время пузыря подтолкнула к новым поискам и открытию старых рудников. В 2012 Казатомпром и Areva были две ведущие добывающие компании (по 15% производства каждая), за которыми следовали Cameco (14%), Урановый холдинг АРМЗ (13%) и Рио Тинто (9%).[12]

После остановки многих атомных электростанций после Ядерная катастрофа на Фукусима-дайити в 2011 году спрос упал примерно до 60 килотонны (130×106 фунт ) в год в 2015 году с неопределенными прогнозами на будущее.[13]

Из-за улучшений в газовая центрифуга технологии 2000-х годов, заменив бывшие газодиффузионные установки, дешевле разделительные рабочие единицы позволили экономично производить больше обогащенный уран из заданного количества природного урана путем повторного обогащения хвостов, в конечном итоге оставляя обедненный уран хвост нижнего обогащения. Это несколько снизило спрос на природный уран.[13][14]

Рыночные операции

В отличие от других металлов, таких как медь или никель, уран не продается на организованной товарная биржа такой как Лондонская биржа металлов. Вместо этого торговля ею в большинстве случаев осуществляется посредством контрактов, заключаемых напрямую между покупателем и продавцом. Однако в последнее время Нью-Йоркская товарная биржа объявил 10-летнее соглашение о торговле биржевыми и внебиржевыми фьючерсными контрактами на уран.

Структура предложения урана контракты широко варьируется. Ценообразование может быть таким простым, как единая фиксированная цена, или основываться на различных справочных ценах с внесенными экономическими поправками. В контрактах традиционно указывается базовая цена, например спотовая цена на уран, и правила повышения. В контрактах с эскалацией базовой цены покупатель и продавец согласовывают базовую цену, которая со временем возрастает на основе согласованной формулы, которая может занять экономические показатели, такие как ВВП или инфляция факторы, принимаемые во внимание.

А спотовый рынок Контракт обычно состоит только из одной поставки и обычно устанавливается на уровне опубликованной цены на спотовом рынке на момент покупки или около него. Однако 85% всего урана было продано по долгосрочным многолетним контрактам с поставками, начинающимися через один-три года после договор сделан. Срок долгосрочного контракта составляет от двух до 10 лет, но обычно составляет от трех до пяти лет, при этом первая поставка происходит в течение 24 месяцев после заключения контракта. Они также могут включать пункт, позволяющий покупателю изменять размер каждой поставки в установленных пределах. Например, объем поставки может отличаться от установленного годового объема на плюс-минус 15%.

Одна из особенностей ядерного топливного цикла - это то, как энергокомпании с атомными электростанциями покупают топливо. Вместо покупки пучки твэлов у изготовителя обычный подход заключается в покупке урана во всех этих промежуточных формах. Обычно покупатель топлива из энергетических компаний заключает отдельный договор с поставщиками на каждом этапе процесса. Иногда покупатель топлива может приобрести обогащенный уран продукт, конечный продукт первых трех этапов, и контракт на изготовление отдельно, четвертый этап, чтобы в конечном итоге получить топливо в форме, которая может быть загружена в реактор. Коммунальные предприятия верят - правильно или ошибочно - что эти варианты предлагают им лучшую цену и лучший сервис. Как правило, они сохраняют двух или трех поставщиков для каждой стадии топливного цикла, которые конкурируют за свой бизнес посредством тендеров. Продавцы состоят из поставщиков на каждом из четырех этапов, а также брокеров и торговцы. В западном мире менее 100 компаний покупают и продают уран.

Рынки урана не только продаются в различных формах, но и различаются по географическому признаку. Глобальная торговля ураном превратилась в два отдельных рынка, сформированных историческими и политическими силами. Во-первых, западный мировой рынок включает в себя Америка, западная Европа и Австралия. Отдельная торговая площадка включает страны в пределах бывшего Советский Союз, или Содружество Независимых Государств (СНГ), Восточная Европа и Китай. Большинство требований к топливу для атомные электростанции в страны СНГ поставляются из собственных запасов СНГ. Часто производители в странах СНГ также поставляют уран и топливные продукты в западный мир, что усиливает конкуренцию.

Доступные поставки

██ Запасы в действующих шахтах[15]

██ Известные экономические резервы[16]

██ Обычные неоткрытые ресурсы[17]

██ Общие рудные ресурсы в ценах 2004 г.[15]

██ Нетрадиционные ресурсы (не менее 4 миллиардов тонн, может хватить на тысячелетия)[17]

По состоянию на 2015 год общих выявленных ресурсов урана было достаточно для более чем столетней поставки, исходя из текущих потребностей.[16]

В 1983 году физик Бернард Коэн предположил, что мировые запасы урана фактически неисчерпаемы и поэтому могут рассматриваться как форма Возобновляемая энергия.[18][19] Он отметил, что быстрые реакторы-размножители, питаемый естественным образом восполняемым ураном, извлеченным из морской воды, может обеспечивать энергией, по крайней мере, столько же, сколько ожидаемая оставшаяся продолжительность жизни Солнца - пять миллиардов лет.[18] Эти реакторы будут использовать уран-238, которого больше, чем уран-235 требуется для обычных реакторов.

Смотрите также

- Список стран по добыче урана

- Список стран по запасам урана

- Добыча урана

- Список урановых рудников

- Отработанное ядерное топливо

- Переработанный уран

- Специальный ядерный материал

- Программа из мегатонн в мегаватты

- Урановый пузырь 2007 года

- Корпорация участия урана

- Литий как вложение

- Стекло депрессии

- Урановая плитка

- Пик урана

использованная литература

- ^ «Обменный курс NUEXCO (месячный спот на уран)». Архивировано из оригинал на 22.07.2011.

- ^ «Ядерный ренессанс сталкивается с реальностью». Platts. Получено 2007-07-13.

- ^ Л. Миус; К. Пургла; Р. Бельманс. "Насколько надежно зависеть от импорта?" (PDF). Katholieke Universiteit Leuven, кафедра электротехники инженерного факультета. Архивировано из оригинал (PDF) на 2007-11-29. Получено 2007-07-13.

- ^ Бенджамин К. Совакоул (январь 2011 г.). «Размышления об атомной энергетике» (PDF). Национальный университет Сингапура. С. 5–6. Архивировано из оригинал (PDF) на 2013-01-16.

- ^ Никель, Род (7 февраля 2014 г.). «Цель производства лома уранодобывающей компании Cameco». Рейтер. Получено 17 апреля 2014.

- ^ Комненич, Ана (7 февраля 2014 г.). «Paladin Energy приостанавливает производство на урановом руднике в Малави». Mining.com. Получено 17 апреля 2014.

- ^ а б «Мировая добыча урана». Всемирная ядерная ассоциация. Март 2019 г.. Получено 17 мая 2019.

- ^ Дорохова, Ирина (8 января 2017 г.). «Какие факторы влияют на цену урана?». Mining.com. Получено 27 мая 2019.

- ^ «Мировые ядерные энергетические реакторы и потребности в уране». Всемирная ядерная ассоциация. 1 апреля 2014 г.. Получено 17 апреля 2014.

- ^ Микки, А. (22 августа 2008 г.). "Уран истощился: два урановых быка, чтобы прыгнуть". UraniumSeek.com. Получено 2009-11-23.

- ^ «www.uxc.com». Архивировано из оригинал на 2008-06-10. Получено 2008-05-10.

- ^ Брюнетон, Патрис (9 июля 2013 г.). "Мировой обзор урановых ресурсов" (pdf). Европейская экономическая комиссия ООН. Получено 17 апреля 2014.

- ^ а б Стив Кидд (1 сентября 2016 г.). «Уран - рынок, низкие цены и себестоимость». Nuclear Engineering International. Получено 19 сентября 2016.

- ^ «Модернизация хвостов обогащения урана (дообогащение)». Урановый проект WISE. 4 июня 2007 г.. Получено 20 сентября 2016.

- ^ а б Херринг, Дж. С. (2004). «Оценка ресурсов урана и тория». В Кливленде, К. Дж. (Ред.). Энциклопедия энергетики. Бостонский университет. С. 279–298. Дои:10.1016 / B0-12-176480-X / 00292-8. ISBN 0-12-176480-X.

- ^ а б NEA, МАГАТЭ (2016). Уран 2016 - ресурсы, производство и спрос (PDF). Издательство ОЭСР. Дои:10.1787 / uranium-2016-en. ISBN 978-92-64-26844-9.

- ^ а б Цена, руб .; Блэз, Дж. Р. (2002). "Ресурсы ядерного топлива: хватит на долгий срок?" (PDF). Новости NEA. 20 (2): 10–13.

- ^ а б Коэн, Б. Л. (1983). «Реакторы-размножители: возобновляемый источник энергии» (PDF). Американский журнал физики. 51 (1): 75–76. Bibcode:1983AmJPh..51 ... 75C. Дои:10.1119/1.13440. Архивировано из оригинал (PDF) на 2007-09-26.

- ^ Маккарти, Дж. (12 февраля 1996 г.). «Факты Коэна и других». Прогресс и его устойчивость. Стэндфордский Университет. Архивировано из оригинал 10 апреля 2007 г.. Получено 2007-08-03.