Распространение TED - TED spread

В Распространение TED разница между процентными ставками по межбанковским кредитам и по краткосрочный государственный долг США («ГКО»). TED - это акроним сформированный из Т-Билл и ED, тикер для Евродоллар фьючерсный контракт.

Изначально спред TED представлял собой разницу между процентными ставками за трехмесячный период. Казначейские облигации США контракты и трехмесячный контракт евродолларов, представленный Лондонская межбанковская ставка предложения (ЛИБОР). Однако поскольку Чикагская товарная биржа упал казначейский вексель фьючерсы после аварии 1987 года,[1] спред TED теперь рассчитывается как разница между трехмесячной ставкой LIBOR и трехмесячной процентной ставкой по казначейским векселям.

Формула и чтение

Размер спреда обычно выражается в базисные точки (бит / с). Например, если ставка казначейских векселей составляет 5,10%, а ED торгуется на уровне 5,50%, спред TED составляет 40 базисных пунктов. Спрэд TED колеблется со временем, но обычно остается в пределах от 10 до 50 базисных пунктов (0,1% и 0,5%), за исключением периодов финансового кризиса. Растущий спред TED часто предвещает спад на фондовом рынке США, поскольку указывает на то, что ликвидность снимается.

Индикатор

Распространение TED - это показатель воспринимаемого риск кредита в общей экономике,[2] поскольку казначейские векселя считаются безрисковыми, а ставка LIBOR отражает кредитный риск кредитования коммерческих банков. Увеличение спреда TED является признаком того, что кредиторы считают риск дефолта по межбанковским кредитам (также известный как риск контрагента ) растет. Поэтому межбанковские кредиторы требуют более высокой процентной ставки или соглашаются с более низкой доходностью от безопасных инвестиций, таких как казначейские векселя. Когда считается, что риск дефолта банка уменьшается, спрэд TED уменьшается.[3] Боудт, Паулюс и Розенталь показывают, что спрэд TED выше 48 базисных пунктов указывает на экономический кризис.[4]

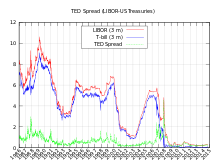

Исторические уровни

Максимумы

Долгосрочное среднее значение спреда TED составляло 30 базисных пунктов с максимальным значением 50 базисных пунктов. В 2007 г. кризис субстандартной ипотеки увеличили спред TED до 150–200 базисных пунктов. 17 сентября 2008 г. спрэд TED превысил 300 б.п., побив предыдущий рекорд, установленный после Черный понедельник крах 1987 года.[5] Некоторые более высокие значения спреда были связаны с невозможностью получить точные ставки LIBOR из-за отсутствия ликвидного рынка необеспеченного кредитования.[6] 10 октября 2008 г. спрэд TED достиг нового максимума в 457 базисных пунктов.

Минусы

В октябре 2013 года из-за опасений относительно возможного дефолта по долгу США, месячный TED впервые стал отрицательным с момента его отслеживания.[7][8]

Смотрите также

Рекомендации

- ^ http://www.atimes.com/atimes/Global_Economy/LK25Dj01.html

- ^ Финансовый глоссарий Bloomberg.com

- ^ Во всяком случае, миссия еще не выполнена - Пол Кругман, обозреватель - New York Times Blog

- ^ Boudt, K .; Paulus, E .; Розенталь, Д.В.Р. (2017). «Финансовая ликвидность, рыночная ликвидность и спред TED: двухрежимная модель». Журнал эмпирических финансов. 43: 143–158. Дои:10.1016 / j.jempfin.2017.06.002. HDL:10419/144456.

- ^ Financial Times. (2008). Паника охватила кредитные рынки

- ^ Bloomberg - Libor резко подскакивает, поскольку банки ищут деньги, чтобы поддержать финансы

- ^ Обама говорит, что настоящий босс в разборках по умолчанию означает, что облигации называют выстрелами, Bloomberg.com, 11 октября 2013 г.

- ^ UBS Asset Management использует деривативы для хеджирования долгового риска США, Bloomberg.com, 10 октября 2013 г.