Исламские финансовые продукты, услуги и контракты - Islamic finance products, services and contracts

Банковское дело или банковская деятельность, соответствующая шариат (Исламский закон) - известный как Исламский банкинг и финансы, или же шариат[1]-соответствующее финансирование[2]- имеет свой продукты, услуги и контракты которые отличаются от обычного банкинга. Некоторые из них включают Мудхараба (участие в прибыли ), Вадиа (хранение), Мушарака (совместное предприятие ), Мурабаха (стоимость плюс финансы), Иджар (лизинг ), Хавала (международная система денежных переводов), Такафул (Исламское страхование) и Сукук (Исламские облигации).[3]

Шариат запрещает риба, или же ростовщичество, определяемый как проценты, выплачиваемые по всем денежным займам (хотя некоторые мусульмане спорят, существует ли консенсус в отношении того, что проценты эквивалентны риба).[4][5] Инвестиции в предприятия, которые предоставляют товары или услуги, противоречащие исламским принципы (например, свинина или алкоголь) также харам («грешный и запрещенный»).

К 2014 году финансовые активы на сумму около 2 триллионов долларов, или 1 процент от общей мировой, соответствовали законам шариата.[6][7] сосредоточено в Совет сотрудничества стран Персидского залива (GCC), Иран и Малайзия.[8]

Принципы

Чтобы соответствовать принципам исламского права (Шариат ) и руководствуясь исламской экономикой, современное движение исламского банковского дела и финансов запрещает различные виды деятельности:

- Оплата или зарядка интерес. "Все формы интереса риба и, следовательно, запрещено ".[9] Исламские правила транзакций (известные как Фикх аль-Муамалат ) были созданы для предотвращения использования интереса.

- Инвестирование в предприятия, занимающиеся запрещенными видами деятельности (харам ). К ним относятся такие вещи, как продажа алкоголь или же свинина Или производить носители, такие как сплетни колонны или порнографию.[10][11]

- Доплата за просрочку платежа. Это относится к муравада или другие операции по финансированию с фиксированной оплатой, хотя некоторые авторы считают, что могут взиматься штрафы за просрочку платежа, если они передаются на благотворительность,[12][13][14] или если покупатель «сознательно отказался» произвести платеж.[15]

- Maisir. Обычно это переводится как «азартные игры», но в исламских финансах обычно означает «спекуляция».[16] Участие в контрактах, в которых право собственности на товар зависит от наступления заранее определенного, неопределенного события в будущем, не допускается. Maisir и запрещено в исламских финансах.

- Гарар. Гарар обычно переводится как «неопределенность» или «двусмысленность». Запреты на оба Maisir и Гарар склонны исключать деривативы, опционы и фьючерсы.[16] Сторонники исламского финансирования (такие как Мервин К. Льюис и Латифа М. Альгауд) считают, что это связано с чрезмерным риском и может способствовать неопределенности и мошенническому поведению, которое характерно для производных инструментов, используемых в традиционных банковских операциях.[17]

- Участие в сделках, не имеющих «материальной окончательности». Все операции должны быть «напрямую связаны с реальной базовой экономической сделкой», что обычно исключает «опционы и большинство других производных инструментов».[11][18]

Деньги, полученные от наиболее распространенного типа исламского финансирования - контрактов на основе долга, - «должны« поступать »из материальных активов, которыми человек владеет и, следовательно, имеет право продавать, - а в финансовых транзакциях требуется разделение риска». Деньги нельзя заработать из денег.[19] поскольку «это только средство обмена».[20][21] Риск и доход от распределения между участниками должны быть симметричными, чтобы никто не выигрывал от сделки несоразмерно.[11][18][22][23][Примечание 1]Другие ограничения включают

- Совет шариатских экспертов должен контролировать и консультировать каждый исламский банк относительно правильности транзакций, чтобы «гарантировать, что вся деятельность соответствует исламским принципам».[25][26] (Толкование шариата может отличаться в зависимости от страны,[27] с самым строгим в Судане[28] несколько меньше в Турции или арабских странах, еще меньше в Малайзии, чья интерпретация, в свою очередь, более строгая, чем в Исламской Республике Иран.[29] Махмуд эль-Гамаль нашел самые строгие толкования в Судане и меньше всего в Малайзии.)[28]

Исламский банкинг и финансы были описаны как имеющие «одну и ту же цель» (Институт исламского банковского дела и страхования),[30] или имеющие ту же «основную цель» (Мохамед Варсаме),[31] как обычное банковское дело, но работающее в соответствии с нормами шариата.

Выгоды, которые последуют из запрета интересов и соблюдения "божественных предписаний"[32] включить исламскую экономику без «дисбалансов» (Таки Усмани)[32]- концентрация «богатства в руках немногих» или монополий, которые парализуют или препятствуют рыночным силам и т. Д. - «движение в направлении экономического развития, создания фактора добавленной стоимости, увеличения экспорта, сокращения импорта, создания рабочих мест, восстановления недееспособных и обучение дееспособных элементов »(Салех Абдулла Камель ).[Заметка 2][33]

Другие описывают эти (или аналогичные) преимущества как «принципы» или «цели» исламского финансирования. Низам Якуби, например, заявляет, что «руководящие принципы» исламских финансов включают в себя «честность, справедливость, равенство, прозрачность и стремление к социальной гармонии».[34] Некоторые различают шариат-послушный финансов и более целостного, чистого и строгого шариата -основан финансы.[35][36][37] "Этические финансы "был назван необходимым или, по крайней мере, желательным,[38] для исламских финансов, как и "валюта, основанная на золоте ".[39] Зубайр Хасан утверждает, что цели исламских финансов, как это было предусмотрено его первопроходцами, заключались в «содействии экономическому росту на основе справедливости ... уменьшению бедности ... [и] долгосрочному видению улучшения положения мусульманских общин во всем мире. "[40]

- Критика

Модернист / минималистский критик Фейсал Хан утверждает, что во многих отношениях исламские финансы не соответствовали своим определяющим характеристикам. Разделение рисков отсутствует, потому что участие в прибылях и убытках режимы используются нечасто. Базовые материальные транзакции также отсутствуют в таких транзакциях, как "таваррук, товар мурабаха, Малайзийские исламские частные долговые ценные бумаги и исламские короткие продажи ". Эксплуатация имеет место, когда взимаются высокие комиссии за" не делать ничего более существенного, чем имитировать традиционные банковские / финансовые продукты ". Харам деятельности не избежать, когда банки (следуя обычной практике) просто верят клиентам / финансистам / заемщикам на слово, что они не будут использовать средства для неисламской деятельности.[41]

Другие (например, новообращенный Умар Ибрагим Вадилло) согласны с тем, что исламское банковское движение не следовало принципам шариата, но призывают к большей строгости и большему отделению от немусульманского мира.[Заметка 3]

Обзор продуктов, контрактов и т. Д.

Банковское дело составляет большую часть индустрии исламских финансов. Банковские продукты часто классифицируются по одной из трех широких категорий:[44][45] два из которых являются «инвестиционными счетами»:[46][47][Примечание 4]

- Распределение прибыли и убытков режимы—мушарака и мударабах-куда финансист и пользователь финансов участвует в прибылях и убытках на основе «договоров о партнерстве».[49]

- «Финансирование под залог активов»,[20] (также известное как финансирование на основе торговли или «финансирование без использования PLS»),[50] «долговые инструменты», основанные на «долговых контрактах» или «договорах обмена».[51] Они структурированы как продажи[52] и разрешить «передачу товара в обмен на другой, передачу товара за деньги или перевод денег за деньги».[53] Они включают финансирование «покупки и аренды товаров или активов и услуг»,[47] и, как и в случае с обычными займами, выплаты по ссудам откладываются, увеличиваются и производятся на основе «фиксированной доходности».[47] В отличие от обычных кредитов, фиксированная доходность называется «прибылью» или «надбавкой», а не «процентами».[54] По словам Фейсала Хана, «практически каждый» сторонник исламского банкинга утверждает, что эти «не предусматривающие участие» формы финансирования приемлемы только в качестве «временной меры» по мере развития исламского банкинга или для таких ситуаций, как небольшие и личные займы, где участие финансирование нецелесообразно.[50] Фалил Джамалдин утверждает, что контракты на основе долга часто используются для финансирования не столь мелких покупок (домов, автомобилей и т. Д.) Для клиентов банка.[55] Эти инструменты включают наценка (мурабаха ), лизинг (иджара), денежные авансы на покупку сельскохозяйственной продукции (салам) и денежные авансы на изготовление активов (истисна ').[56]

третья категория состоит из

- Режимы, основанные на договорах охраны и безопасности, включают договоры хранения (вадиа) для текущих депозитов (называемых текущими счетами в США) и агентских договоров (вакала).[44][46] Депозиты на текущих счетах считаются доверительными фондами или безопасным хранением и обеспечивают вкладчикам сохранность их денег от гарантии банка для возврата их средств по требованию.[57][46] (Текущий счет, на который клиент не получает дохода, но источники не согласны с тем, разрешено ли банку инвестировать средства со счета.[58] Согласно одному отчету, на практике не существует примеров 100-процентного резервного банковского обслуживания.)[59]

- Небанковское финансирование

Исламское небанковское финансирование расширилось и теперь включает широкий спектр услуг, но по состоянию на 2013 год банковское дело по-прежнему доминирует и составляет около четырех пятых общих активов в исламском финансировании.[60][44] В сукук Рынок также является быстрорастущим сегментом с активами, эквивалентными примерно 15 процентам отрасли. Прочие услуги включают лизинг, фондовые рынки, инвестиционные фонды, страхование (такафул), и микрофинансирование.[60][44]

Эти продукты - и исламское финансирование в целом - основаны на исламской коммерческой контракты (акад т.е. обязательство между двумя сторонами) и договорное право,[61] с продуктами, обычно названными в честь контрактов (например, мудараба), хотя они могут быть комбинациями более чем одного типа контрактов.[Примечание 5]

Распределение прибыли и убытков

Хотя первоначальные сторонники исламского банкинга надеялись, что участие в прибылях и убытках (PLS) станет основным способом финансирования, заменяющим процентные ссуды,[56]По мнению таких критиков, как экономист Тарик М. Юсеф, долгосрочное финансирование с механизмами разделения прибылей и убытков «намного рискованнее и дороже», чем долгосрочное или среднесрочное кредитование обычных банков.[65]

Юсеф и другие наблюдатели отмечают, что мушарака и мударабах финансирование «сократилось до почти незначительных размеров».[66][67][68][69]Во многих портфелях активов исламских банков краткосрочное финансирование, особенно мурабаха и другие долговые контракты составляют основную часть их инвестиций.[70]

Мударабах

А "мударабах«Контракт (о разделе прибыли) - это своего рода партнерство, в котором один партнер (рабб-уль-мал) дает деньги другому (Мудариб) для инвестирования в коммерческое предприятие. "Спящий" рабб-уль-мал Партия предоставляет 100 процентов капитала. В Мудариб Партия предоставляет свою экспертизу и руководство.[71]

Полученная прибыль распределяется между сторонами в соответствии с заранее согласованным соотношением - обычно 50% -50% или 60% для Мудариби 40% для рабб-уль-мал. Если есть потеря, первый партнер »рабб-уль-мал«потеряет свой капитал, а другая сторона»Мудариб"потеряете время и силы, вложенные в проект.

Структура мудараба очень похож на венчурный капитал где венчурный капиталист финансирует предпринимателя, который обеспечивает управление и рабочую силу, так что прибыль и риск распределяются.[72] Такие механизмы участия между капиталом, с одной стороны, и труд и менеджмент, с другой стороны, отражают точку зрения сторонников исламского банкинга, согласно которой при исламе пользователь капитала не будет нести все риски / издержки неудачи. И что это приведет к сбалансированному распределению доходов и предотвратит доминирование финансистов в экономике.[73][74][75]

Мушарака (совместное предприятие)

Мушарака это отношения между двумя или более сторонами, которые вносят капитал в бизнес и делят чистую прибыль и убыток пропорционально. В отличие от мударабах, может быть более двух партнеров, и все поставщики капитала имеют право (но не обязаны) участвовать в управлении. Нравиться мударабах, прибыль распределяется между партнерами в заранее согласованных пропорциях, в то время как убытки несет каждый партнер пропорционально соответствующему вкладу в капитал.[76]

Этот режим часто используется в инвестиционных проектах, аккредитивах, а также при покупке недвижимости или собственности. Мушарака может быть «постоянным» (часто используется в деловых партнерствах) или «уменьшающимся» (часто используется для финансирования крупных покупок, см. Ниже). Мушарака бизнес-операций, исламские банки могут ссужать свои деньги компаниям, выдавая ссуды с "плавающей процентной ставкой", где плавающая ставка привязана к индивидуальной ставке доходности компании, так что прибыль банка по ссуде равна определенному проценту от прибыль компании.[77]

Использование мушарака (или, по крайней мере, постоянная мушарака) не очень хорошо. В Малайзии, например, [Примечание 6] доля мушарака финансирование снизилось с 1,4 процента в 2000 году до 0,2 процента в 2006 году.[79][52]

Уменьшение Мушараки

Популярным видом финансирования крупных покупок, особенно жилья, является Мушарака аль-Мутанакиса (буквально «убывающее партнерство»). А мушарака аль-мутанакиса Соглашение фактически также включает два других исламских контракта помимо партнерства -иджара (сдача в аренду банком своей доли актива клиенту) и залив' (постепенная продажа доли банка клиенту).[80]

При этом способе финансирования банк и покупатель / клиент начинают с совместного владения приобретенным активом - доля клиента является их первоначальным взносом, а доля банков обычно намного больше. Клиент сдает в аренду / арендует актив у банка - банк оценивает (по крайней мере, теоретически) вмененная рента[81] за использование актива - при постепенном погашении стоимости актива, в то время как доля банка уменьшается до нуля.[82]

В случае невыполнения обязательств и банк, и заемщик получают часть выручки от продажи собственности на основе текущего капитала каждой стороны.[83]

Этот метод позволяет использовать плавающие ставки в соответствии с текущими рыночными ставками, такими как BLR (базовая ставка ссуды), особенно в двойной банковской системе, как в Малайзии.[84] Однако, по крайней мере, один критик (М.А. Эль-Гамаль) жалуется, что это нарушает принцип шариата, согласно которому банки должны взимать «арендную плату» (или арендную плату) на основе сопоставимой арендной платы за выплачиваемый актив, а не «привязанной к коммерческой процентной ставке [ s] ".[85]

Финансирование под залог активов

Обеспеченные активами или долговые инструменты (также называемые договорами обмена) - это договоры купли-продажи, которые позволяют передавать товар за другой товар, перевод товара за деньги или перевод денег за деньги.[53] Они включают Мурабаха, Musawamah, Салам, Истисна'а, и Таваррук.[86]

Мурабада

Мурабаха это исламский контракт на продажу, в котором покупатель и продавец соглашаются разметка (прибыль) или "затраты плюс " цена[87][88] для продаваемого товара (ов).[89]В исламском банкинге это стало термином для финансирования, когда банк покупает какой-либо товар (дом, автомобиль, товары для бизнеса и т. Д.) По запросу клиента и увеличивает цену этого товара для перепродажи клиенту (с разницей четко заявлено заказчику)[89] в обмен на разрешение покупателю / покупателю отсрочить платеж. (Договор с отсрочкой платежа известен как бай-муаджжал в исламской юриспруденции.)

Мурабаха также стал «самым распространенным»[90] или «дефолтный» тип исламских финансов.[91] Большинство финансовых операций исламских банков и финансовых институтов используют мурабаха, по словам исламского финансиста Таки Усмани,[89] (По одной из оценок, 80% исламского кредитования осуществляется Мурабаха.)[92] И это несмотря на то, что (по словам Усмани) "наблюдательные советы шариата единодушны в том, что [Мурабаха ссуды] не являются идеальными способами финансирования "и должны использоваться, когда более предпочтительные средства финансирования -"мушарака, мударабах, салам или же истисна '- по каким-то причинам неработоспособны ».[20]

Мурабаха чем-то похож на обычный ипотека сделка (для домов) или покупка в рассрочку / «рассрочка» (для мебели или бытовой техники): вместо того, чтобы ссудить покупателю деньги для покупки предмета и заставить покупателя вернуть кредитору, финансист покупает сам предмет и перепродает его покупателю, который платит финансист в рассрочку. В отличие от обычного финансирования, банк получает компенсацию за временную стоимость своих денег в виде "прибыли", а не процентов,[90] и любые штрафы за просрочку платежа идут на благотворительность, а не на финансиста.[87][Примечание 7]

Экономисты сомневаются, что Мурабаха «экономически неотличим от традиционного финансирования, основанного на заемных средствах и процентах». Поскольку «есть основная сумма и план платежей, существует подразумеваемая процентная ставка»,[92] на основе обычных банковских процентных ставок, таких как ЛИБОР. Другие жалуются, что на практике большинство "мурабаха"транзакции - это просто денежные потоки между банками, брокерами и заемщиками без фактической покупки или продажи товаров.[94]

- Бай 'муаджал, также называемый бай'-битхаман аджил,[95] или BBA (также известная как продажа в кредит или продажа с отсрочкой платежа)

В Бай Муаджал (буквально «продажа в кредит», т.е. продажа товаров с отсрочкой платежа), финансист покупает оборудование или товары, запрошенные клиентом, затем продает товары клиенту по согласованной цене, которая включает наценку ( прибыль) для банка и выплачивается либо частями в течение заранее согласованного периода, либо единовременной выплатой в будущем.[96] В контракте должна быть прямо указана стоимость товара, а размер прибыли согласовывается на взаимной основе.Биа'муаджал был представлен в 1983 году банком Ислам Малайзия Берхад.[97][98]

Потому что в исламских финансах наценка в мурабаха взимается в обмен на отсрочку платежа, бай 'муаджал и мурабаха часто используются как взаимозаменяемые (по словам Ханса Виссера),[97] или «на практике ... используются вместе» (согласно Фалилю Джамалдину).[62] Однако, согласно другому (бангладешскому) источнику, Бай Муаджал отличается от Мурабаха в том, что клиент, а не банк, владеет и несет риск за товары, приобретаемые до завершения платежа.[99] Согласно малазийскому источнику, основное различие между BBA (сокращение от bai'-bithaman ajil) и мурабаха- по крайней мере, как это практикуется в Малайзии - это мурабаха используется для среднесрочного и краткосрочного финансирования и BBA для более долгосрочного.[100]

- Бай аль инах (договор купли-продажи)

Бай аль инах (буквально «ссуда в форме продажи»),[101] это соглашение о финансировании, при котором финансист покупает у клиента некоторый актив на место на основе цены, уплаченной финансистом, составляющей «ссуду». Впоследствии актив продается обратно клиенту, который вносит платежи в рассрочку, по сути «выплачивая ссуду». Поскольку в исламских финансах запрещена выдача наличных денег для получения прибыли, среди ученых существуют разногласия по поводу допустимости Бай аль-инах. Согласно Институту исламского банкинга и страхования, это «служит уловкой для кредитования под проценты»,[102] но Бай аль инах практикуется в Малайзии и подобных юрисдикциях.[103][104]

Бай аль инах не принимается на Ближнем Востоке и в Северной Африке (MENA), но в 2009 году Апелляционный суд Малайзии поддержал его как метод, соответствующий шариату. Согласно Практическому закону Thomson Reuters, это было демонстрацией «философских различий» в шариате между этими «двумя центрами исламских финансов».[105]

Musawamah

А Musawamah (буквально «торг») контракт используется, если точная стоимость предмета (ов), проданного банку / финансисту, либо не может быть установлена, либо не установлена.[90] Musawamah отличается от Мурабаха в том, что «продавец не обязан раскрывать свою себестоимость или покупную цену»,[106] даже если они это знают. Musawamah это «самый распространенный» тип «торговых переговоров», наблюдаемый в исламской торговле.[107]

Истисна

Истисна (также Биа Истисна или же Бай Аль-Истисна) и Биа-Салам находятся "форвардные контракты "[108] (индивидуальные контракты между двумя сторонами на покупку или продажу актива по указанной цене в будущем).[109] Это также контракты, заключенные до появления объекта продажи,[110][111] и должны быть как можно более подробными, чтобы избежать неопределенности.[112][113]

Истисна (буквально, запрос на производство) - это «форвардный контракт на проект» и в отличие от Биа-Салам может быть только контрактом на что-то произведенное, переработанное или построенное,[111] которые никогда бы не существовали, если бы не контракт.[110] Также в отличие от биа салам,

- Цена не должна быть оплачена полностью заранее.[111][113] Финансовые выплаты могут производиться поэтапно на закупку сырья для производства, строительных материалов для строительства здания.[114] Когда продукт / структура завершены и проданы, банк может быть возвращен.

- Договор может быть расторгнут в одностороннем порядке до начала работ производителем или застройщиком.[111]

- Необязательно, чтобы время доставки было фиксированным.[111][113]

Примеры Истисна в мире исламских финансов включают:

- проекты и жилые объекты, финансируемые Kuwait Finance House, в стадии строительства по состоянию на 2012 год.[63]

- проект Барзан, «крупнейшая финансовая операция в энергетическом секторе, осуществленная Катар Петролеум "использует Истисну и Иджара, и по состоянию на 2013 год на это было" выделено "500 миллионов долларов США.[115]

Бай Салам

Нравиться Истисна, Бай Салам (также Бай нам салам или просто салам) представляет собой форвардный контракт, по которому в будущем производится предоплата за товары, при этом в договоре указываются характер, цена, количество, качество, а также дата и место доставки товара с достаточной точностью ", чтобы исключить любой возможный конфликт. ".[116][117] Салам контракты предшествуют Истисна[118] и были разработаны для удовлетворения потребностей мелких фермеров и торговцев.[119][120][121] Предметы продажи могут быть любого типа, кроме золота, серебра или валюты на основе этих металлов.[120] Исламские банки часто используют «параллельные» контракты салям и выступают в качестве посредников. Один контракт заключается с продавцом, а другой - с покупателем, чтобы продать товар по более высокой цене. Примерами банков, использующих эти контракты, являются ADCB Islamic Banking и Dubai Islamic Bank.[113]

- Основные особенности и условия правильного салам договор

- В сделке салям покупатель должен полностью уплатить покупную цену продавцу (мелкому фермеру или торговцу и т. Д.) В момент продажи.[122]

- Салам не может указать, что конкретный товар или продукт происходит из определенного места - пшеница с определенного поля или фрукты с определенного дерева, поскольку это внесло бы чрезмерную неопределенность (Гарар ) к договору. (Указанный урожай или плод могут быть испорчены или уничтожены перед доставкой.)[122]

- Во избежание споров качество и количество (вес или объем) приобретенного товара должны быть полностью указаны, не вызывая двусмысленности.[122]

- Необходимо указать точную дату и место доставки.[122]

- Любой отсроченный обмен золота, серебра, пшеницы, ячменя, финика или соли на салям является нарушением риба аль-фадль и запрещено.[122][123]

- Салам является предпочтительной финансовой структурой и имеет более высокий порядок шариат соблюдения, чем контракты, такие как Мурахабах или же Musawamah.[122]

Иджара

Иджара, (буквально «отдать что-то в аренду»)[124]это термин исламской юриспруденции,[125] и продукт в Исламский банкинг и финансы напоминающий аренда с выкупом. В традиционных фикх (Исламская юриспруденция), это означает договор о найме лиц или услуг или "узуфрукт «собственности, как правило, на фиксированный срок и по фиксированной цене.[126] В исламских финансах аль-Иджара обычно относится к договору аренды имущества (например, заводов, офисных автоматов, автотранспортных средств), которое сдается клиенту для выплаты арендной платы и покупных платежей, заканчивается передачей права собственности арендатору и в остальном следует исламским нормам.[126] В отличие от обычной аренды, финансирующая сторона иджары, соответствующей шариату, должна купить актив, который клиент хочет сдать в аренду.[127] и взять на себя «некоторые коммерческие риски (такие как повреждение или потеря актива), обычно связанные с операционной арендой».[128]Есть несколько видов иджара:

- Иджара тумма аль бай '(покупка в рассрочку)

Иджара тумма аль бай ' (буквально «аренда / найм / лизинг с последующей продажей»)[129] подразумевает, что клиент арендует / нанимает / арендует товар и соглашается на его покупку, оплачивая как арендную плату / арендную плату, так и покупную цену в рассрочку, чтобы к концу срока аренды товар был свободным и свободным. Это включает в себя два исламских контракта (очень похожих на «Уменьшение мушараки» выше):

- ан Иджара в котором изложены условия аренды или аренды на определенный период;

- а Бай в нем излагаются условия продажи, которая должна быть завершена к концу срока иджары.[129]

Это очень важно с точки зрения закона шариата для Иджара и Бай нет быть комбинированный, но быть двумя отдельный контракты.[129]Примером может служить механизм финансирования автомобиля, когда клиент заключает первый договор и сдает автомобиль в аренду у владельца (банка) за согласованную сумму на определенный период. По истечении срока аренды вступает в силу второй договор, который позволяет клиенту приобрести автомобиль по согласованной цене (этот тип сделки аналогичен сделке Contractum Trinius, юридический маневр, используемый европейскими банкирами и торговцами в средние века, чтобы обойти церковный запрет на выдачу ссуд под проценты. В контракте две стороны заключают три (триний) параллельные и взаимосвязанные юридические договоры, чистым результатом которых является уплата комиссии за использование денег в течение срока ссуды. Использование параллельных взаимосвязанных договоров также запрещено законом шариата.)[126]

- Иджара ва-иктина

Иджара ва-иктина[130] (буквально «аренда и владение»[131] также называемый аль иджара мунтахия битамлик)[132] также включает иджара с последующей продажей арендованного актива арендатору, но в Иджара ва Иктина По контракту передача права собственности происходит, как только арендатор оплачивает покупную цену актива - в любое время в течение периода аренды.[133] Исламски правильный договор иджара ва иктина «покоится» на трех условиях:

- Аренда и переход права собственности на актив или имущество должны регистрироваться в отдельных документах.[133]

- Соглашение о передаче права собственности не должно быть предварительным условием для подписания договора лизинга.[133]

- «Обещание» передать право собственности должно быть односторонним и иметь обязательную силу только для арендодателя.[133]

- иджара мусуфа би аль дхимма

В «вперед иджара» или иджара мусуфа би аль дхимма Исламский договор (буквально «аренда, описанная с ответственностью», также транслитерированная иджара мавсуфа би аль тимма), услуга или выгода, сдаваемые в аренду, четко определены, но конкретное подразделение, предоставляющее эту услугу или выгоду, не определено. Таким образом, если подразделение, предоставляющее услугу или льготу, разрушено, договор не считается недействительным.[134]В современных исламских финансах иджара мавсуфа би аль дхимма это сдача в аренду чего-либо (например, дома, офиса или фабрики), еще не произведенных или построенных. Это означает иджара мавсуфа би аль дхимма контракт сочетается с Истисна контракт на строительство того, что предоставит услугу или выгоду.[63] Финансист финансирует его создание, в то время как сторона начинает сдавать актив в аренду после того, как он «принимает поставку». Хотя форвардные продажи обычно не соответствуют шариату, разрешено использование иджара при условии, что арендная плата / арендная плата не начинается до тех пор, пока покупатель не получит доставку. Шариат также требует, чтобы актив был четко указан, его арендная ставка была четко установлена (хотя ставка может быть плавающей по соглашению обеих сторон).[135]

- Иджара проблемы

Среди жалоб на иджара заключается в том, что на практике не соблюдаются некоторые правила, например, те, которые обязывают арендодателя / финансиста нести ответственность в случае, если арендованное имущество будет уничтожено из-за непредвиденных обстоятельств (Таки Усмани);[136] что иджара обеспечивает более слабый правовой статус и защиту прав потребителей при обращении взыскания, чем обычная ипотека (Абу Умар Фарук Ахмад);[137] и меньшая гибкость для клиентов, которые хотят продать собственность (например, автомобиль) и погасить ссуду до ее завершения (не допускается, поскольку клиент не владеет недвижимостью) (Мухаммад Акрам Хан).[138][139]

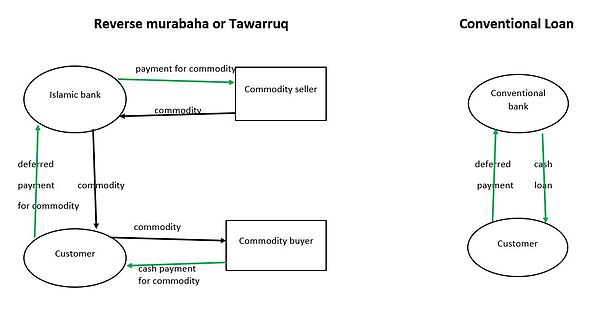

Таваррук

А Таваррук (буквально «превращается в серебро»,[140] или «монетизация»)[141] Контракт / продукт - это контракт / продукт, в котором клиент-клиент может незамедлительно получить денежные средства для выплаты позже, купив актив, который можно легко продать, заплатив повышенную цену с отсрочкой платежа, а затем быстро продать актив, чтобы получить деньги. Примером этого может быть клиент, желающий занять 900 долларов наличными, когда его банк покупает у поставщика какой-либо товар (например, железо) на 1000 долларов, а затем покупает утюг в банке с соглашением, что ему дадут 12 месяцев. чтобы вернуть 1000 долларов. Затем покупатель немедленно продает металл обратно банку за 900 долларов наличными, которые должны быть оплачены на месте, а затем банк перепродает железо. (Это было бы эквивалентно заимствованию 900 долларов на год под процентную ставку 11 процентов.)[140]

Пока таваррук сильно напоминает ссуду наличными - что-то запрещенное ортодоксальным исламским законом - и ее большая сложность (например, бай 'аль инах упомянутые выше) означают более высокие затраты, чем обычный банковский кредит, сторонники утверждают, что материальные активы, лежащие в основе транзакций, обеспечивают соблюдение шариата.[140] Однако контракт вызывает споры у некоторых (также как бай 'аль инах).[140] Потому что покупка и продажа товаров в Таваррук не служили функциональной цели, банки / финансисты сильно искушаются отказаться от этого. Исламские ученые заметили, что, несмотря на то, что были «миллиарды долларов сделок на основе товаров таваррук», не было сопоставимой стоимости торгуемых товаров.[140]В декабре 2003 г. Академия фикха Мировая мусульманская лига запретил таваррук, «как это практикуется сегодня исламскими банками».[142] В 2009 году еще один видный юридический совет - Академия фикха ОИК, постановил, что "организованный таваррук" недопустим.[Примечание 8] Известные клерики, которые выступили против этого, включают Ибн Кайим аль-Джавзийя и Ибн Таймия.[144] С другой стороны, Фалил Джамалдин отмечает, что исламские банки, использующие Таваррук по состоянию на 2012 год включают Объединенный арабский банк, QNB Al Islamic, Стандартный чартерный Объединенных Арабских Эмиратов и Банк Муамалат Малайзия.[145]

Благотворительное кредитование

Таки Усмани настаивает на том, что «роль займов» (в противоположность инвестициям или финансам) в истинно исламском обществе «очень ограничена» и что закон шариата разрешает займы не как обычное явление «, а только в случаях крайней необходимости».[146]

- Кард-уль-Хасан

Заем в соответствии с шариатом известен как Кард-уль-Хасан, (также Кард Хасан, буквально: «благотворительная ссуда» или «благотворительная ссуда»). Его часто называют беспроцентной ссудой, предоставляемой нуждающимся людям.[147][148][149] Такие ссуды часто выдаются частными лицами, агентствами социальных услуг,[Примечание 9] или фирмой в пользу сотрудников,[151] а не исламские банки.

Цитирование хадис, некоторые источники настаивают на том, что в дополнение к «не взиманию процентов или какой-либо премии сверх фактической суммы ссуды», кредитор также не может получить «какие-либо преимущества или выгоды» от ссуды, даже «верхом на муле заемщика, обедом его стол, или даже воспользоваться тенью его стены ».[152]

Однако другие источники утверждают, что заемщику разрешается доплачивать, если доплата не является обязательной и не предусмотрена контрактом.[153] Некоторые финансовые учреждения предлагают продукты под названием Кард-уль-хасан кредиторам, которые не взимают проценты, но взимают дополнительную плату за управление.[154]Существуют также продукты для сберегательных счетов, называемые Кард-уль-хасан, («ссуда» представляет собой депозит на банковский счет), когда должник (банк) может выплатить дополнительную сумму сверх основной суммы ссуды (известная как хиба, буквально подарок) в знак признательности кредитору (вкладчику). Они также (теоретически) не нарушают ортодоксальный шариат, если доплата не была обещана или заранее оговорена в соглашении о счете / займе.[155]

Договоры охраны, безопасности, обслуживания

Эти контракты предназначены для того, чтобы помочь частным лицам и бизнес-клиентам сохранить свои средства в безопасности.[156]

Хавала

Хавала (также Hiwala, Хевала, или же Хунди; в прямом смысле передача или иногда доверять) - широко используемый, неформальный "система передачи ценностей" для перевода средств из одной географической области в другую, не на основании движения наличных денег, телеграфа или компьютерной сети телеграфные переводы между банками, но с помощью огромной сети денежных брокеров (известных как «Хаваладары»), расположенных по всему мусульманскому миру.[157] Согласно МВФ транзакция «хавала» обычно переводит стоимость денег (или долга), но не соответствующую наличность, из одной страны в другую.[158] В отличие от других исламских финансовых продуктов, хавала не был начат как альтернатива обычным банковским переводам, поскольку не было обнаружено, что электронные банковские переводы нарушают шариат,[Примечание 10] и исламские банки также используют электронные телеграфные переводы.[160][161] Тем не мение, хавала имеет то преимущество, что он доступен там, где нет электронного перевода, и позволяет избежать связанных с торговлей сборов с получателя, таких как таможенные пошлины и налоги на потребление.[162]

В хавала сеть работает вне традиционных банковских, финансовых каналов или параллельно с ними. перевод систем, но предшествует этому на много веков. В первой половине 20-го века его постепенно заменили инструменты традиционной банковской системы, но он стал «заменой многих банковских продуктов», поскольку в конце 20-го века рабочие-мусульмане начали мигрировать в более богатые страны в поисках работы. и искали способы отправить деньги или получить ссуду, взятую их семьей дома.[163] Дубай традиционно служил центром.[157]

Каждый хавала сделка происходит полностью на система чести и поскольку система не зависит от юридической силы исков, она может работать даже в отсутствие правовой и юридической среды. сети хаваладаров часто основаны на членстве в одной семье, деревне, клане или этнической группе, и мошенничество карается эффективным бывшим общением и «потерей чести», что ведет к серьезным экономическим трудностям.[162] Хаваладары - это часто мелкие торговцы, которые работают на Хавале в качестве побочного или подрабатывающего предприятия.[162] Хавала основана на краткосрочном, дисконтируемом, оборотном, простом векселе (или переводном векселе), который называется «хунди».[162] В Хавала долг передается от одного должника к другому. После передачи долга второму должнику первый должник освобождается от своих обязательств.[156]

Как показано в рамке справа, (1) клиент (A, слева) обращается к брокеру хавалы (X) в одном городе и дает денежную сумму (красная стрелка), которая должна быть переведена получателю. (B, правая сторона) в другом, обычно иностранном, городе. Вместе с деньгами он обычно указывает что-то вроде пароля, который приведет к выплате денег (синие стрелки). (2b) Брокер хавалы X звонит другому брокеру хавалы M в городе получателя и сообщает M согласованный пароль или дает другие инструкции по распоряжению средствами. Затем предполагаемый получатель (B), который также был проинформирован A о пароле (2a), теперь подходит к M и сообщает ему согласованный пароль (3a). Если пароль правильный, то M переводит переведенную сумму на B (3b), обычно за вычетом небольшой комиссии. X теперь в основном должен M деньги, которые M выплатил B; таким образом, M должен доверять обещанию X выплатить долг позднее. Транзакции могут быть выполнены всего за 15 минут.[158]

Кафала

Кафала (буквально «гарантия»,[164] "присоединение" или "слияние")[165] в обычных финансах называется «поручительство» или «гарантия». Третья сторона принимает существующее обязательство и становится ответственным за выполнение чьей-либо ответственности.[156] По крайней мере, иногда используется как синоним Гимала и заама.[165] Есть пять "Условий Кафала": Условия Гарантии, Гаранта, Объекта Гарантии, Кредитора и Sigah для заключения Контракта.[165] Есть разные виды Кафала: Кафала би аль-Нафс (физическая гарантия) и Кафала би аль-мал (финансовая гарантия) с тремя типами финансовых гарантий: кафала би аль-дайн (гарантия по долгам), кафала би аль-таслим (гарантия доставки), и кафала би аль-дарк.[165]

Ран

Ран (договор залога или залога) - имущество, заложенное под обязательство.[166] Он также используется для обозначения контракта, обеспечивающего финансовое обязательство,[156] с фактическим физическим обеспечением, которому дали другое имя -мархун.[167] В соответствии с Mecelle, Рэн заключается в том, чтобы «сделать имущество обеспечением в отношении права требования, полная оплата которого из имущества разрешена». Традиция хадисов гласит, что исламский пророк Мухаммад покупал зерно в кредит, передав свои доспехи в качестве залога. ран.[168]

- Типы рана можно описать с точки зрения того, кто ими обладает: Аль-Рахн аль-Хейази (если залог находится у кредитора); Аль-Ран Гаир Аль-Хейази (если залог принадлежит должнику); Аль-Ран аль-Муста'ар (если залог предоставляет третье лицо).[169]

- Их также можно описать по тематике: Ран аль-манкул (подвижный (манкул) имущество, например, автомобили), Ран гаир аль-манкул (недвижимое имущество (Гхаир Манкул), например, земля, постройки).[169]

Вакала

А Вакала договор, в котором лицо (принципал или Muwakkel)[170] назначает представителя (агента или Wakil) совершать операции от своего имени, аналогичные доверенность. Он используется, когда у директора нет времени, знаний или опыта для самостоятельного выполнения задачи. Вакала - это не имеющий обязательной силы контракт за фиксированную плату, и агент или принципал могут расторгнуть этот агентский контракт в любое время «по взаимному согласию, одностороннего расторжения, исполнения обязательства, уничтожения предмета и смерти или утраты правоспособности. договаривающихся сторон ".[171] Услуги агента могут включать в себя продажу и покупку, кредитование и заимствование, уступку долга, гарантию, дарение, судебные разбирательства и осуществление платежей, а также участие в многочисленных исламских продуктах, таких как Мушарака, Мударабах, Мурабаха, Салам и Иджара.[172]

Типы вакал включают: общее агентство (Wakalah 'Ammah), конкретное агентство (вакала хасах), ограниченное или ограниченное агентство (вакала мукайада), абсолютное или неограниченное действие (вакала мутлаках), связывая вакала (Вакала Мульзима), необязательная вакала (Wakalah Ghair Mulzimah), платное агентство, неоплачиваемое агентство и т. д.[173]

Пример концепции вакала находится в мударабах договор о распределении прибыли и убытков (см. выше), где Мудариб (сторона, которая получает капитал и управляет предприятием) служит Wakil для рабб-уль-мал (молчаливая сторона, обеспечивающая капитал) (хотя Мудариб может иметь больше свободы действий, чем строгий Wakil).[174]

Депозитная сторона исламского банкинга

С точки зрения вкладчиков, «инвестиционные счета» исламских банков, основанные на распределении прибылей и убытков и финансировании под залог активов, напоминают «время депозиты "обычных банков. (Например, один исламский банк -Аль-Райан Банк в Великобритании - о депозитах с фиксированным сроком или сберегательных счетах).[175] Как на этих исламских, так и на обычных счетах вкладчик соглашается держать депозит в банке в течение фиксированного периода времени.[176] В исламском банкинге доходность измеряется как «ожидаемая норма прибыли», а не как процент.[177][178]

"Депозиты до востребования "исламских финансовых институтов, которые не приносят дохода, имеют структуру Кард аль-Хасана (также известный как Кардсм. выше в Благотворительное кредитование) контракты, или реже как Вадиа или же амана контракты, согласно Мохаммаду О. Фаруку.[153]

Ограниченные и неограниченные инвестиционные счета

По крайней мере, в одной мусульманской стране с сильным исламским банковским сектором (Малайзия) существует два основных типа инвестиционных счетов, предлагаемых исламскими банками для тех, кто инвестирует конкретно в режимы распределения прибыли и убытков.[179][180]- с ограничениями или без ограничений.

- Ограниченные инвестиционные счета (RIA) позволяют клиентам указать инвестиционный мандат и базовые активы, в которые могут быть инвестированы их средства,

- неограниченные инвестиционные счета (UIA) нет,[180] предоставление банку или инвестиционному учреждению полных полномочий инвестировать средства по своему усмотрению, без ограничений в отношении цели, географического распределения или способа инвестирования средств на счете.[181] В обмен на более гибкие условия вывода средств фонд МАУ может объединять / объединять пулы фондов, которые инвестируют в диверсифицированные портфели базовых активов. В то время как инвестиционные счета могут быть адаптированы для удовлетворения разнообразных потребностей и предпочтений клиентов, средства на счете не гарантированы Perbadanan Insrans Deposit Malaysia (PIDM) или также известной как Малайзийская корпорация по страхованию вкладов (MDIC) на международном уровне.[180]

Некоторые жаловались на отсутствие прозрачности в счетах МАУ, несоблюдение стандартов исламского банкинга и отсутствие представительства клиентов в совете управляющих.[182] Некоторые организации скрывают низкую эффективность своих МАУ за «фондами выравнивания прибыли» или «резервами инвестиционного риска» (которые создаются за счет прибыли, полученной в хорошие времена). «Только когда исламское финансовое учреждение приближается к банкротству, МАУ узнают, что их депозиты за этот период уменьшились».[183]

Депозиты до востребования

Исламские банки также предлагают «вклады до востребования», то есть счета, которые обещают удобство возврата средств вкладчикам по требованию, но взамен обычно платят небольшую прибыль от инвестиций и / или взимают более высокие комиссии.[184][Примечание 11]

Кард

Поскольку вклады до востребования приносят небольшую прибыль, если вообще приносят прибыль, и (согласно ортодоксальному исламскому закону) Кард аль-Хасана (упомянул над ) ссуды могут не иметь «оговоренной выгоды», режим Qard является популярной исламской финансовой структурой для вкладов до востребования. В этом дизайне Кард аль-Хасан определяется как «депозиты, полная выплата которых по требованию гарантируется банком», при этом депозиты клиентов представляют собой «ссуды», а исламский банк - «заемщик», который не платит никакой прибыли (без «оговоренной выгоды») - в соответствии с ортодоксальными исламскими закон.[185][153] Однако, согласно исламской юриспруденции, Кард аль-Хасана (буквально «доброжелательная ссуда») - это ссуды, которые будут предоставлены в качестве благотворительности нуждающимся, от которых потребуется только переигрывать ссуду (по крайней мере, в некоторых определениях) «если и когда ... в состоянии».[186]

Это ставит владельцев счетов в любопытное положение - согласно одному скептику (М.О. Фарук) - предоставлять благотворительные ссуды за счет своих депозитов многомиллионным или миллиардным прибыльным банкам, которые согласно юриспруденции (теоретически) обязаны «возвращать» (т. е. соблюдать снятие средств со счета клиентов), только если и когда это возможно.[186][153][Примечание 12]

Еще одна сложность заключается в том, что по крайней мере некоторые традиционные банки платят умеренные проценты по своим депозитам до востребования / сбережениям.[155] Чтобы конкурировать с ними, исламские банки иногда предоставляют стимул Hibah (буквально «подарок») на баланс сберегательных счетов клиентов.[57]

В Иране Кард аль-Хасана Депозитные счета могут предоставлять ряд льгот вместо процентов, в том числе:

- "вручение натуральных призов,

- сокращение или освобождение от платы за обслуживание или агентских сборов, подлежащих уплате банкам, и

- согласно приоритету в использовании банковских финансов ».[153]

Подобно дивидендам по акциям, хиба не могут быть оговорены или юридически гарантированы в исламе и не привязаны ко времени.[188] Тем не менее, один ученый (Мохаммад Хашим Камали) жаловался:

«Если исламские банки обычно объявляют о возвращении в качестве« подарка »владельцу счета или предлагают другие преимущества в виде услуг по привлечению депозитов, это явно позволит ввести риба через черный ход. К сожалению, многие исламские банки, похоже, делают то же самое в рамках своей маркетинговой стратегии по привлечению депозитов ".[189]

Вадиа и Аманах

Два других контракта, которые иногда используются исламскими финансовыми учреждениями для счетов с выплатой до востребования вместо Кард аль-Хасана,[155][Примечание 13] находятся Вадиа (буквально «хранение»)[191] и Аманах (буквально «доверие»). (Исламский банк Иордании использует режим Amanah (траст) для текущих счетов / вкладов до востребования, банк может использовать средства на счете только «на свой страх и риск и ответственность» и после получения разрешения владельца счета.)[192]

Источники расходятся во мнениях относительно определения этих двух контрактов. «Часто одни и те же слова используются разными банками и имеют разное значение»,[193] и иногда Вадиа и амана используются взаимозаменяемо.[194]

Касательно Вадиасуществует разница в том, должны ли эти депозиты оставаться неиспользованными со 100-процентным резервом или просто гарантироваться банком. Financialislam.com[195] и Islamic-banking.com[196] говорить о Вадиа депозиты гарантированы к погашению, но ничего не говорится о депозите, оставленном нетронутым / неинвестированным. Рейтер С другой стороны, «Путеводитель по глоссарию исламских финансов» утверждает, что в Вадия «... Доверительный управляющий не имеет права распоряжения».[197] Но, как сообщает Reuters, есть договор под названием Вадия Ядд Ад Даман который используется исламскими банками «для приема депозита на текущий счет», и посредством чего банк «гарантирует возврат всего или части депозита, оставшегося на счете при наступлении срока погашения», и ничего не говорит о том, что он не имеет права распоряжения.[197] (Два других автора, Викари Дауд Абдулла и Кеон Чи, также говорят о контракте с гарантией сохранности, но который можно вкладывать, а не держать взаперти, называется Вадиа йад дхамана, очевидно другое написание Йадд Ад Даман- арабское слово «гарантия»).[198][155]

Источники также различаются по Аманах. Financialislam.com утверждает, что это траст, и исламский банк не может использовать эти средства для своих операций, но Islamic-banking.com говорит, что банк может, если он «получит полномочия» вкладчика.[191] Рейтер говорит о амана нуждающиеся в "охране и сохранении". Абдулла и Чи, см. амана как тип Вадиа—Wadiah yad amanah- то есть имущество, переданное на доверительное управление или гарантирующее надежное хранение[198] и должны храниться в хранилищах банков.[155] (Все источники отмечают, что попечитель амана не несет ответственности за потерю вверенного имущества в случае «непредвиденного происшествия» (Абдулла и Чи),[198] «в результате обстоятельств, не зависящих от компании» (financialislam.com),[57] или если доверительный управляющий не «нарушил свои обязанности» (Рейтер ).)[199][200] (По словам Мохаммада Обайдуллы, Аманах «неприемлем» как «подход к месторождениям», но Вадиа или же Кард приемлемы).[201]

Другие финансовые инструменты, соответствующие шариату

Сукук (исламские облигации)

Сукук (множественное число от Sakk) - это арабское название финансовых сертификатов, разработанных как альтернатива обычным облигациям. Их часто называют «исламскими» или «соответствующими шариату» облигациями. Различные типы сукук основаны на разных структурах исламских контрактов, упомянутых выше (мурабаха, иджара, вакала, Истисна, мушарака, Иститмари др.), в зависимости от проекта сукук финансирование.[202]

Вместо получения процентных платежей по ссудным деньгам, как в случае обычной облигации, сукук держателю предоставляется «(номинальная) долевая собственность на актив», от которого он / она получает доход «либо от прибыли, полученной от этого актива, либо от арендных платежей, производимых эмитентом».[16]А сукук ценные бумаги, например, могут иметь частичное владение недвижимостью, построенной инвестиционной компанией, стремящейся получить деньги от сукук выпуск (и проводится в Спецмашина ), так что владельцы сукук могут получать прибыль от собственности как аренда. Поскольку они представляют собой право собственности на реальные активы и (по крайней мере теоретически) не гарантируют возврат первоначальных инвестиций, сукук напоминать беспристрастность инструменты[203] но, как облигация (и в отличие от акций), регулярные выплаты прекращаются по истечении срока их действия. Однако на практике большинство сукук "основаны на активах", а не "обеспечены активами" - их активы на самом деле не принадлежат их Спецмашина, и (как и обычные облигации) их держатели могут обратиться к отправителю в случае недоплаты.[204]

В сукук рынок начал набирать обороты примерно в 2000 г., а по состоянию на 2013 г. сукук представляют 0,25 процента мировых рынков облигаций.[205] Стоимость всего непогашенного сукук на конец 2014 года - 294 миллиарда долларов, из них 188 миллиардов долларов из Азии и 95,5 миллиарда долларов из стран Совет сотрудничества стран Персидского залива[Примечание 14]

Согласно статье, опубликованной МВФ, по состоянию на 2015 г. сукук, не удовлетворял спрос, и, за исключением нескольких юрисдикций, выпуск проходил без комплексной стратегии развития внутреннего рынка.[207]

Такафул (исламское страхование)

Такафул, иногда называемое «исламским страхованием», отличается от обычного страхования тем, что оно основано на взаимность так что риск несут все застрахованные, а не страховая компания.[208] Вместо того, чтобы платить премии компании, застрахованные вносят вклад в объединенный фонд, находящийся под контролем менеджера, и получают прибыль от инвестиций фонда.[16]Любые излишки в общем пуле накопленных премий должны быть перераспределены между страхователем. (Как и во всех исламских финансах, средства не должны вкладываться в харам такие виды деятельности, как процентные инструменты, предприятия, занимающиеся алкоголем или свининой.)[208]

Как и другие операции исламского финансирования, такафул Некоторые хвалят промышленность за предоставление «превосходных альтернатив» традиционным эквивалентам и критикуют другие за то, что они не сильно отличаются от них. Омар Фишер и Давуд Ю. Тейлор заявляют, что такафул «укрепляет [d] человеческий капитал, подчеркивает [d] личное достоинство, самопомощь сообщества и экономическое саморазвитие».[209] С другой стороны, по словам Мухаммада Акрама Хана, Махмуда Эль-Гамаля, идеал сотрудничества не соблюдается на практике большинством такафул компании, которые не дают своим владельцам право голоса при назначении и увольнении менеджеров или при установлении «ставок премии, стратегии управления рисками, управления активами и распределения излишков и прибыли».[210][211] В другом критическом анализе Мохаммад Наджатуалла Сиддики утверждает, что сотрудничество /взаимность не меняет сути страхования, а именно использование "закон больших чисел «для защиты клиентов.[212]

По данным INCIEF (Международный центр образования в области исламских финансов), на конец 2014 года «валовые взносы такафул» оценивались в 26 миллиардов долларов США.[213] По оценкам BusinessInsurance.com, к концу 2017 года объем отрасли достигнет 25 миллиардов долларов.[214]

Исламские кредитные карты

Источники спорят, действительно ли была разработана кредитная карта, соответствующая шариату. По словам ученого Манзура Ахмада, несмотря на их усилия (по крайней мере, по состоянию на 2008 год), мусульманские ученые не смогли найти в классической юриспруденции правового основания для исламской параллели с кредитной картой.[215][216] Другие ученые (Хоссейн Аскари, Замир Икбал и Аббас Миракхор) также согласны с тем, что (по крайней мере, по состоянию на 2009 год) попытки разработать «своего рода« исламские кредитные карты »» не нашли «никакого инструмента, совместимого с шариатом, который может предложить тот же сервис, что и обычная кредитная карта ».[217][216] Среди других жалоб критики отмечают, что кредитные карты побуждают людей залезать в долги и покупать предметы роскоши - и то и другое является антиисламской деятельностью.[218]

Несмотря на это, по словам Лизы Рогак, существуют кредитные карты, утверждающие, что они соответствуют нормам шариата, обычно в соответствии с одной из трех схем:

- Банк предоставляет держателю карты кредитную линию и взимает ежемесячную или годовую плату за использование, привязанную к непогашенному остатку кредитной линии.[219]

- Клиенту разрешено покупать товар с помощью карты, но в момент прохождения карты банк покупает товар перед тем, как продать его держателю карты по более высокой цене.[219]

- Договор аренды-покупки, по которому банк сохраняет право собственности на купленный товар до тех пор, пока владелец карты не сделает последний платеж.[219]

Другой источник (Беата Паксфорд пишет в Новый горизонт) находит исламские кредитные карты, основанные не на одной из трех, а на одной из пяти структур:

- уджра (клиент просто платит годовой сервисный сбор за использование карты)

- иджара (карта как предмет лизинга, за который регулярно выплачивается рассрочка)

- кафала (банк выступает в роли кафила (поручителя) по операциям держателя карты. За свои услуги держатель карты обязан оплатить кафала би уджра (платеж)).

- Кард (клиент выступает как заемщик, а банк как кредитор).

- бай аль-ина / вадиах (Банк продает товар по определенной цене, которая представляет собой совокупность средств, доступных для клиента с его кредитной карты. Затем банк выкупает товар у клиента по более низкой цене. Разница между ценами - это доход банк. В этой модели у клиента будет предел денег, который он может потратить.)[220]

Согласно еще одному источнику (Фалил Джамалдин), исламские «кредитные карты» очень похожи на дебетовые карты, с любой транзакцией, «списываемой напрямую» с банковского счета держателя.[221] По словам Марьям Насуха Бинти Хасан Басри и др., Исламские кредитные карты сыграли важную роль в «развитии и успехе исламского банкинга в Малайзии».[218] Банки в этой стране, предлагающие исламские кредитные карты, начиная с 2012 года, включают Bank Islam Malaysia Berhad, CIMB Islamic Bank Berhad, HSBC Amanah Malaysia Berhad, Maybank Islamic Berhad, RHB Islamic Bank Berhad, Standard Chartered Berhad, Am Islamic Bank Berhad.[222]

Исламские фонды

Исламские паевые инвестиционные фонды, т.е. профессионально управляемый инвестиционные фонды который объединяет деньги многих инвесторов для покупки ценные бумаги которые были проверены на соответствие шариату - сравнивались с "социально ответственный «паевые инвестиционные фонды - оба стремятся к некоторой комбинации высокой доходности / низкого риска, как обычные фонды, но также проверяют свои активы в соответствии с критериями поиска некоммерческих целей.[223] Исламские фонды также могут быть паевые фонды которые немного отличаются от паевых инвестиционных фондов.[Примечание 15] Фонды могут содержать беспристрастность и / или сукук ценные бумаги и / или собственная недвижимость.[225][226]

Прежде чем акции компании или другие пакеты акций могут быть приобретены фондом, компания должна быть проверена в соответствии с шариатом.

- для фильтрации любой компании, чей бизнес связан с отраслями или видами транзакций, запрещенными исламским законодательством (алкоголь, табак, свинина, индустрия развлечений для взрослых, азартные игры, оружие, обычные банки и страховые компании), но также

- чтобы убедиться, что компания не «участвует в запрещенных спекулятивных операциях (связанных с неопределенностью или азартными играми), которые, вероятно, связаны с долгом», необходимо изучить «финансовые коэффициенты» компании на соответствие «определенным финансовым критериям».[227]

Исламские фонды акций были созданы в начале 1990-х годов,[228] и начал довольно быстро расти примерно в 2004 году.[226] По состоянию на 2014 год во всем мире насчитывалось 943 исламских паевых инвестиционных фонда, а по состоянию на май 2015 года их активы под управлением составляли 53,2 миллиарда долларов.[223] Малайзия и Саудовская Аравия доминируют в этом секторе, имея под управлением около 69% всех активов.[223]

Согласно исследованию Thomson Reuters, проведенному в 2015 году, у рынка исламских фондов есть большие возможности для роста, поскольку существует «скрытый спрос» на исламские инвестиционные фонды в размере 126 миллиардов долларов, который «может вырасти до 185,1 миллиарда долларов к 2019 году».[223] Этот опрос управляющих фондами и инвестиционных компаний показал, что «примерно 28 процентов» инвесторов хотели вкладывать средства в паевые инвестиционные фонды, владеющие сукук, 21% - в фонды, владеющие акциями, и 15% - в фонды, владеющие недвижимостью.[223]

Ориентиры для оценки эффективности фондов были установлены Dow Jones и FTSE Global Islamic Index Series.[229] (Dow Jones учредил первый исламский инвестиционный индекс. Сейчас существуют «тысячи» исламских индексов Dow Jones, различающихся по размеру, региону, стратегии, тематике. К ним относятся индексы с фиксированным доходом.)[230]

По крайней мере, в начале 2000-х годов показатели фондов акций не были впечатляющими. Согласно исследованию, проведенному Рафи Хаятом и Романом Крауссом 145 исламских фондов акций с 2000 по 2009 год, эти фонды уступали как исламским, так и традиционным эталонам акций, в частности, как Финансовый кризис 2007-08 гг. Это исследование также показало, что менеджеры фондов безуспешно пытались время рынок.[231] (Более раннее исследование, проведенное Саидом Эльфахани и др. Перед финансовым кризисом 2007–2008 годов, показало «отсутствие статистически значимой разницы» между исламскими и традиционными фондами в эффективности.)[232]

Недостатком исламских фондов по сравнению с обычными фондами является то, что они должны «исключать компании с капитализацией долга к рыночной капитализации» выше определенного соотношения (которое в отрасли установлено на уровне 33 процентов), а также из-за падения цены акций. увеличивает отношение долга к рыночной капитализации, падение цен на акции может вынудить фонд продавать акции, «независимо от того, была ли это лучшая инвестиционная стратегия». Это подвергает фонд риску быть вынужденным «покупать дорого и продавать дешево».[233]

Индексы шариата

- Индекс шариата Credit Suisse HS50[234]

- Индекс исламского рынка Доу-Джонса[235]

- Индекс Шариатского хедж-фонда Дубая[236]

- Глобальный индекс акций FTSE Sharia[237]

- Исламский индекс Джакарты, Индонезия

- Исламский индекс MSCI Barra[238]

- Индекс шариата S&P BSE 500[239]

Исламские деривативы

Хотя «почти все консервативные шариатологи» считают производные (т.е. ценные бумаги, цена которых зависит от одного или нескольких базовых активов) нарушают исламские запреты на Гарар,[240][241][242] мировые стандарты исламского производные были установлены в 2010 году с помощью Международного исламского финансового рынка Бахрейна и Нью-Йорка. Международная ассоциация свопов и деривативов. Этот Tahawwut/ «Генеральное соглашение о хеджировании»[243] обеспечивает структуру, в рамках которой учреждения могут торговать производными инструментами, такими как норма прибыли и валютные свопы.[244][245] Попытки унифицировать различную документацию по свопам и имеют "сильные параллели" с 2002 г. ISDA Мастер и график обычной банковской индустрии.[246] Tahawwut по словам Харриса Ирфана, в 2015 году не получил широкого распространения, поскольку рынок «наводнен» «уникальными, сделанный на заказ ... контракты, документирующие своп нормы прибыли », все они используют« примерно одинаковую структуру », но отличаются в деталях и не позволяют снизить затраты на стандартизацию.[247]

По словам критика исламских финансов Эль-Гамаля, индустрия исламских финансов «синтезировала» исламские версии «коротких и длинных продаж, а также опционов пут и колл».[248][41] (опции являются «общей формой» производной).[249]Исламский финансовый эквивалент обычного опцион колл (когда покупатель имеет право, но не обязан покупать в будущем по заранее установленной цене, и поэтому получит прибыль, если цена базового актива поднимется выше заранее установленной цены), известны как urbun (авансовый платеж) продажа, при которой покупатель имеет право отменить продажу, конфисковав свой авансовый платеж.[250][251] Исламский эквивалент «премии» в традиционном опционе «колл» известен как «авансовый платеж», а эквивалент «цены исполнения» называется «заранее установленной ценой». А пут опцион (т.е. когда продавец имеет право, но не обязан продавать по заранее установленной цене в какой-то момент в будущем, и поэтому получит прибыль, если цена базового актива упадет), называется `` обратным urbun`в исламских финансах.[252]

Короткая продажа (хотя технически не производный инструмент) также запрещен консервативными учеными, потому что инвестор продает вещь, владельцем которой он никогда не становился.[253][Примечание 16]Однако «некоторые хедж-фонды, соответствующие шариату, организовали короткую продажу по исламскому закону, сертифицированную по шариату».[241] Некоторые критики (например, Фейсал Хан и Эль-Гамаль) жалуются, что он использует обходной путь (требующий «первоначального взноса» в отношении коротких акций), который ничем не отличается от правил «маржи» для коротких продаж, используемых по крайней мере в одной крупной сделке. страны (США), но влечет за собой «значительно более высокие сборы», чем обычные фонды.[241][255]

Wa'd

Wa'd (буквально «обещание») - это принцип, который стал основой или структурой инструментов хеджирования или деривативов, соответствующих шариату. Традиционные продукты хеджирования, такие как форвардные валютные контракты и валютные свопы, запрещены в исламских финансах.[256][257][258] Wa'd был назван "спорным"[258] или имитация традиционных продуктов и «исламская» только по форме ».[259]

Двойной Wa'd"является производным инструментом, который позволяет инвестору инвестировать и получать доход, привязанный к некоторому эталону, иногда к показателям, которые обычно противоречат шариату, например, индекс процентных корпоративных облигаций США. Денежные средства инвестора идут в"организация специального назначения "и они получают сертификат на исполнение производного финансового инструмента.[260] Он включает в себя обещание, что в согласованный день в будущем инвестор получит доход, связанный с любым выбранным эталоном. был (якобы) сделать производную продукцию совместимой с шариатом:

- организация специального назначения, куда вкладываются денежные средства инвестора, чтобы избежать смешения,

- соответствующий шариату актив, который является ликвидным и торгуемым - например, акции крупной компании (например, Microsoft) с низким уровнем процентной задолженности (высокий уровень противоречит шариату) - приобретается за наличные деньги инвестора.[260]

- контракт, включающий два взаимоисключающих обещания (отсюда «двойное»):

- что в согласованный день в будущем инвестор получит доход, привязанный к заданному ориентиру;

- что банк купит актив инвестора «по цене, равной эталону»[261]

Таким образом, несмотря на то, что эталонный тест включает в себя инвестиции, не соответствующие требованиям, контракт не является «двусторонним», потому что «два обещанных обязательства являются взаимоисключающими», и это (как утверждают сторонники) делает его соответствующим шариату.[262]

В 2007 году Юсуф ДеЛоренцо (главный шариатский чиновник в Shariah Capital) издал фетву, неодобрительную был[263] в этих ситуациях (когда активы, отраженные в эталоне, не халяль ),[264] но это не ограничило его использование.[Примечание 17]

Опционы пут и колл

Подобно исламскому эквиваленту коротких продаж, ряд исламских финансовых организаций использовали продажу с предоплатой или urbun в качестве альтернативы нормам шариата традиционным опцион колл.[Примечание 18] В этом режиме исламский эквивалент опциона «премия» известен как «авансовый платеж», а эквивалент «страйковой цены» называется «предустановленной ценой».[241]

С обычным опцион колл инвестор платит премию за «опцион» (право, но не обязанность) на покупку акций (облигации, валюта и другие активы также могут быть закрыты) в надежде, что рыночная цена акции вырастет выше цены исполнения до истечения срока действия опциона. Если это так, их прибыль - это разница между двумя ценами за вычетом премии. Если этого не произойдет, их потеря - это стоимость премии. Когда исламский инвестор использует urbun они вносят предоплату при продаже акций или активов в надежде, что цена вырастет выше «заранее установленной цены». Если этого не произойдет, их потеря - это авансовый платеж, который они имеют право потерять.[250][251]

А пут опцион (когда инвестор надеется получить прибыль, продавая, а не покупая по заранее установленной цене), называется обратным urbun`в исламских финансах.[252]

- Критика

В urbun а обратный урбун подвергся критике со стороны Шерифа Аюба,[266] и по словам Эль-Гамаля[267] и Фейсал Хан, у этой процедуры есть много критиков среди ученых и аналитиков.[241]

Микрофинансирование

Микрофинансирование стремится помочь малоимущим и стимулировать экономическое развитие, предоставляя небольшие ссуды предпринимателям, слишком маленьким и бедным, чтобы они могли заинтересовать немикрофинансовые банки. Его стратегия согласуется с «руководящими принципами» или целями исламских финансов, а также с потребностями стран с мусульманским большинством, в которых проживает значительная часть бедноты мира.[Примечание 19] многие из них - мелкие предприниматели, нуждающиеся в капитале. (Многие из них также среди примерно 72 процентов мусульманского населения, которые не пользуются официальными финансовыми услугами,[269] часто либо потому, что они недоступны, и / или потому, что потенциальный клиент считает обычные кредитные продукты несовместимыми с исламским законодательством).[270]

Согласно веб-сайту Исламской микрофинансовой сети (по состоянию на 2013 год),[271][272] существует более 300 исламских микрофинансовых организаций в 32 странах,[273] Продукты, используемые в исламском микрофинансировании, могут включать некоторые из упомянутых выше:Кард аль-Хасан, мушарака, мудараба, салам, так далее.[274]

К сожалению, ряд исследований показал, что исламское микрофинансирование достигает относительно небольшого числа мусульман и отстает от обычного микрофинансирования в мусульманских странах. Кьяра Сеградо, написавшая в 2005 году, обнаружила «очень мало примеров реальных МФО [микрофинансовых организаций], работающих в сфере исламских финансов, и исламских банков, занимающихся микрофинансированием».[275] Один отчет за 2012 год (Хумайон Дар и соавторы)[276] обнаружили, что исламское микрофинансирование составляет менее одного процента от глобального охвата микрофинансирования, «несмотря на то, что почти половина клиентов микрофинансирования проживает в мусульманских странах, а спрос на исламское микрофинансирование очень велик».[272]

Проведенное ранее в 2008 году исследование 126 микрофинансовых организаций в 14 мусульманских странах.[277] обнаружил такой же слабый охват - всего 380 000 членов[Примечание 20] из общей численности населения в 77 миллионов человек было «22 миллиона активных заемщиков» микрофинансовых организаций, не соответствующих шариату («Grameen Bank, BRAC и ASA»), по состоянию на 2011 год в Бангладеш, крупнейшей МФО или банке, соблюдающей законы шариата. в этой стране было всего 100 000 активных заемщиков.[278]

(Мухаммад Юнус, основатель Grameen Bank и микрофинансового банкинга, и другие сторонники микрофинансирования, хотя и не являющиеся частью движения исламского банкинга, утверждают, что отсутствие залог и отсутствие чрезмерных интерес в микрокредитовании соответствует исламскому запрету ростовщичества (риба).)[279][280]

Смотрите также

- Муамалат

- Распределение прибыли и убытков

- Шариат и торговля ценными бумагами

- Исламский банкинг и финансы

- Мурабаха

- Риба

- Совет шариата

- Исламский фонд Dow Jones

- Исламский маркетинг

Рекомендации

Примечания

- ^ см. также Хубар Хасан[24]

- ^ Лауреат Премии МБР 1997 г. в области исламского банкинга

- ^ Convert Умар Ибрагим Вадилло утверждает: «За последние сто лет путь исламских реформаторов привел нас к исламским банкам, исламскому страхованию, исламской демократии, исламским кредитным картам, исламскому секуляризму и т. Д. Этот путь мертв. Он показал свою лицо лицемерия и привел мусульманский мир в место рабского покорности миру капитализма ».[42] По словам критика Фейсала Хана, «таким образом, существовали две широкие категории критиков текущей версии IBF [Islamic Banking and Finance]: исламская модернистская / минималистская позиция и исламская ультраортодоксальная / максималистская позиция ... Ультра-ортодоксы [например, исламские суды в Пакистане] ... согласны с модернистской / минималистской критикой, что современный исламский банкинг на самом деле является не чем иным, как замаскированным традиционным банковским делом, но ... агитирует за истинно исламскую банковскую и финансовую систему ».[43]

- ^ Фалил Джамалдин делит инструменты исламского финансирования на четыре группы: Бэй аль-Муаджил и салам «инструменты торгового финансирования», а не инструменты, основанные на активах.[48]

- ^ Например Бэй аль-Муаджил инструменты используются в сочетании с мурабаха,[62] а иджара (лизинг) может использоваться в сочетании с бай (закупочный) договор,[63] и сукук («исламские облигации») могут быть основаны на мудараба, мурабаха, салам, иджара, так далее.[64]

- ^ по словам Мехмета Асутая цитирует Зубайра Хасана[78]

- ^ «Чтобы заставить покупателя незамедлительно выплатить взносы, покупателя могут попросить пообещать, что в случае невыполнения обязательств он пожертвует определенную сумму на благотворительные цели».[93]

- ^ (Резолюция 179 (19/5)).[143]

- ^ QardHasan позволяет вам занимать у сообщества без процентов, используя силу краудфандинга, чтобы получить справедливый доступ к высшему образованию.[150]

- ^ например, по словам саудовца Мухаммада Салиха аль-Мунаджида из IslamQA, использование обычных банков для перевода денег не является харамом (запретом), «но следует поспешить забрать деньги, как только они поступят, чтобы банк не мог использовать его в любых сделках на основе риба ".[159]

- ^ Депозитные счета в банке или другом финансовом учреждении могут называться транзакционные счета, текущие счета, текущие счета или депозитные счета до востребования. Он доступен владельцу учетной записи «по запросу» и доступен для частого и немедленного доступа владельцем учетной записи или другим лицам по указанию владельца учетной записи. Транзакционные счета известны по множеству описаний, включая текущий счет (британский английский), расчетный счет или текущий счет, если он находится в банке,[156] разделить тратту на счет кредитного союза в Северной Америке. В Великобритании, Гонконге, Индии и ряде других стран их обычно называют текущими или чековыми счетами.

- ^ «... Священный Коран прямо сказал:« И если он (должник) испытывает недостаток в средствах, то ему должна быть предоставлена отсрочка до тех пор, пока он не станет здоровым »» (2: 280).[187]

- ^ По словам Махмуда Эль-Гамаля, классические юристы «признали два типа владения собственностью на основе риска ответственности»: доверительное и гарантийное. 1) В случае траста (который возникает, например, из депозитов, аренды и партнерства), владелец несет ответственность только за компенсацию собственнику ущерба, нанесенного имуществу, если доверительный управляющий проявил халатность или совершил проступок. 2) С гарантией владелец гарантирует имущество от любого ущерба, независимо от того, был ли гарант небрежным или совершил правонарушение. Классические юристы считают эти два имущества взаимоисключающими, поэтому, если два разных «соображения» вступают в противоречие - одно утверждает, что имущество находится в доверие и другое заявление о гарантии - «обладание гарантией считается более сильным и доминирующим, и поэтому применяются правила гарантии».[190]

- ^ Согласно данным, опубликованным Исламским советом по финансовым услугам.[206]

- ^ Паевой фонд отличается от паевого инвестиционного фонда тем, что он работает в рамках трастовой системы, в которой активы инвесторов передаются доверительному управляющему. Паевой фонд похож на компанию с ограниченной ответственностью, где инвесторы подобны акционерам компании.[224]

- ^ Такие сделки, как фьючерсы, опционы и свопы, которые осуществляются «посредством производного контракта», включают: короткая позиция, но нет короткая распродажа «потому что покупателю фактически не передается никакое имущество».[254]

- ^ Хотя он и не полностью согласен с шейхом Юсуфом, главой шариатского совета (Шейх Хуссейн Хамед Хасан) в фирме, где был разработан своп, (Deutche Bank) «приложил все усилия, чтобы убедиться, что он [был] вовлечен как в этапы разработки, так и распределения каждого нового продукта ... Но победить банкиров было невозможно. По всей отрасли другие фирмы подхватили методологию и начали выпускать свои собственные продукты, многие из которых не были так хорошо знакомы со структурой. Углы были вырезаны, а продукты сомнительного происхождения продолжали сыпаться из прилавков менее скрупулезных учреждений ".[265]

- ^ опции являются «общей формой» производного инструмента.[249]

- ^ «Половина мировой бедности проживает в мусульманском мире ...»[268]

- ^ Это число не включает 80 000 членов кооператива в Индонезии и всех в Иране.

Цитаты

- ^ "Руководство по законам шариата". Trustnet.com.

- ^ Хан, Аджаз А., Финансы, соответствующие шариату В архиве 11 января 2018 г. Wayback Machine | halalmonk.com

- ^ "Исламский банкинг и финансы | Ноорбанк". www.noorbank.com. Архивировано из оригинал 31 января 2018 г.. Получено 31 января 2018.

- ^ Фарук, Риба-процентное уравнение и ислам, 2005: стр. 3–6

- ^ Хан, Что не так с исламской экономикой?, 2013: стр. 216–226

- ^ «Исламские финансы: большой интерес, нет интереса». Экономист. Газета Экономист Лимитед. 13 сентября 2014 г.. Получено 15 сентября 2014.

- ^ Мохаммед, Навид (27 декабря 2014 г.). «Размер исламского финансового рынка». Исламские финансы.

- ^ Тоу, Кристофер; Каммер, Альфред; Норат, Мохамед; Пиньон, Марко; Прасад, Анантакришнан; Зейдан, Зейне (апрель 2015 г.). Исламские финансы: возможности, проблемы и варианты политики. МВФ. п. 11. Получено 13 июля 2016.

- ^ Хан, Что не так с исламской экономикой?, 2013: стр. XV – XVI

- ^ База данных исламского банкинга и финансов предоставляет более подробную информацию по этому вопросу. «Всемирная база данных по исламскому банкингу и финансам». Получено 12 февраля 2015.

- ^ а б c Эль-Хавари, Далия; Grais, Wafik; Икбал., Замир (2004). Регулирование исламских финансовых институтов: характер регулируемых. Рабочий документ Всемирного банка по исследованию политики 3227. Вашингтон, округ Колумбия: Всемирный банк. п. 5. SSRN 610268.

- ^ Виссер, Ганс, изд. (Январь 2009 г.). «4.4 Исламское договорное право». Исламские финансы: принципы и практика. Эдвард Элгар. п. 77. ISBN 9781848449473. Получено 9 июля 2016.

Однако преобладающая позиция, по-видимому, заключается в том, что кредиторы могут налагать штрафы за просрочку платежей, которые должны быть пожертвованы, будь то кредитором или напрямую клиентом, благотворительной организации, но фиксированная плата должна быть выплачена кредитору как компенсация стоимости сбора также приемлема для многих фукаха.

- ^ Кеттелл, Брайан (2011). Учебное пособие по исламскому банкингу и финансам: пошаговые упражнения, которые помогут вам ... Вайли. п. 38. ISBN 9781119990628. Получено 9 июля 2016.

Банк может наложить штрафы за просрочку платежа, только согласившись «очистить» их, пожертвовав на благотворительность.

- ^ «Часто задаваемые вопросы и задайте вопрос. Разрешено ли исламским банком налагать штраф за просрочку платежа?». аль-Юср. Получено 9 июля 2016.

- ^ Хуссейн, Мумтаз; Шахморади, Асгар; Турок, Рима (июнь 2015 г.). Рабочий документ МВФ, Обзор исламских финансов (PDF). п. 8. Получено 9 июля 2016.

- ^ а б c d Ф., Дж. (8 октября 2014 г.). «Почему исламские финансовые продукты завоевывают популярность за пределами мусульманского мира». Экономист. Получено 6 августа 2016.

- ^ Мервин К. Льюис, Латифа М. Альгауд: Исламский банкинг, Челтенхэм, 2001 г.

- ^ а б Хан, Исламский банкинг в Пакистане, 2015: п. 89

- ^ Фасман, Джон (20 марта 2015 г.). «[Рецензия на книгу] Райские банкиры, Харрис Ирфан». Нью-Йорк Таймс. Получено 20 августа 2015.

- ^ а б c Усмани, Введение в исламские финансы, 1998: п. 12

- ^ Хан, Что не так с исламской экономикой?, 2013: п. 275

- ^ Хан, Исламский банкинг в Пакистане, 2015: п. 86

- ^ Икбал, Мунавар (1998). Проблемы, стоящие перед исламским банкингом (PDF). Исламский банк развития. С. 15–16.

- ^ Хасан, Зубаир (21 августа 2014 г.). Разделение риска против передачи риска в исламских финансах: оценка (PDF). Куала-Лумпур: Глобальный университет исламских финансов (INCEIF). Документ MPRA № 58059 (Мюнхенский личный архив RePEc). Получено 23 августа 2016.

- ^ Льюис, М. К. и Алгауд, Л. М. (2001) Исламский банкинг. Челтенхэм: Эдвард Элгар.

- ^ Натан, С. и Рибьер, В. (2007) От знания к мудрости: пример корпоративного управления в исламском банкинге. Журнал систем управления информацией и знаниями, 37 (4), стр. 471–483.