Поддерживающая организация (благотворительность) - Supporting organization (charity)

А поддерживающая организацияв Соединенных Штатах общественная благотворительность который действует под НАС. Кодекс внутренних доходов в 26 USCA 509 (а) (3). Поддерживающая организация либо предоставляет гранты, либо выполняет операции общественной благотворительной организации, аналогичной благотворительной организации. частный фонд.

Однако, в отличие от пожертвований частному фонду, пожертвования в пользу организации получают такой же более высокий процент отчислений, как и пожертвования в общественные благотворительные организации. Однако поддерживающие организации позволяют учредителям меньше контролировать организацию, чем частные фонды. Налоговый кодекс называет общественную благотворительность, опирающуюся на поддерживающую организацию, «поддерживаемой организацией».

История

В Закон о налоговой реформе 1969 года были созданы частные фонды и введены более строгие ограничения на эту классификацию, включая акцизы и более низкие отчисления доноров на взносы.[1] В соответствии с этим Законом были созданы вспомогательные организации в качестве исключения для частных фондов, поскольку они организованы, действуют и контролируются в общественных интересах.[2] Поддерживающие организации не подвержены проблемам и злоупотреблениям, обнаруженным в фондах, которые привели к созданию и связанным с ними ограничениям для частных фондов.[3]

Реформа

Прошлое влияние и критика

В основном крупные и средние доноры создавали поддерживающие организации, чтобы сохранить определенный контроль над своими пожертвованными активами.[4] Поддерживающие организации типа III представляли собой своего рода поддерживающую организацию с наименьшим контролем со стороны поддерживаемых организаций, что означало усиление контроля со стороны доноров, и поэтому поддерживающие организации типа III быстро стали предпочтительной формой.[5]

Несмотря на эту гибкость, немногие доноры, помимо доноров с высокой и средней и высокой стоимостью, создали вспомогательные организации из-за сложных правил и положений налогового кодекса, регулирующих создание и работу вспомогательных организаций.[5] Это повлекло за собой высокие транзакционные издержки. Кроме того, требования налогового кодекса и связанных с ним нормативных актов требовали, чтобы поддерживающие организации типа III делали такие большие относительные пожертвования на деятельность или гранты, чтобы обеспечить внимательность поддерживаемых организаций.

Как следствие, поддерживающие организации (в частности, тип III) оказались привлекательными для доноров с высоким и средним уровнем дохода с неофициальными свидетельствами их широко распространенного злоупотребления.[6]

Поддерживающие организации стали объектом большой критики в связи с двумя предполагаемыми нарушениями.

Одно предполагаемое злоупотребление связано с контролем. Сенаторы Бокус и Грассли утверждали, что поддерживающие организации, в особенности Тип III, позволяют донорам сохранять слишком большой контроль над своими активами.[7]

Еще одно предполагаемое злоупотребление связано с либеральными благотворительными отчислениями, разрешенными донорам, которые делают взносы в поддерживающие организации. Поскольку доноры сохранили за собой такой большой контроль, эти критики считали, что им не следует пользоваться вычетами, которые они получали бы за пожертвования в общественные благотворительные организации.[8] Напротив, эти критики утверждали, что такие вычеты не должны быть более предпочтительными, чем частные организации, или даже менее предпочтительными из-за большего контроля, предоставляемого поддерживающим организациям по сравнению с частными фондами.[9]

Закон о пенсионной защите 2006 г.

Закон о пенсионной защите 2006 г.[10] расправлялись с поддерживающими организациями, особенно с типом III. В этом законе были применены дополнительные правила и санкции, лишившие многих привилегий, которые поддерживающие организации имели перед частными фондами. Закон применяет правила самоокупаемости частных фондов о поддерживающих организациях.[11] Закон требует выплаты, но оставляет точные требования выплаты, включая размер и размер активов, для казначейства, чтобы определить позже.[12] Закон применил правила частных фондов избыточных деловых владений.[11] и запреты на получение сверхнормативной выгоды согласно закону о частных фондах.[11] Закон также ужесточил тесты для поддерживающих организаций типа III, чтобы продемонстрировать, что у поддерживающих организаций типа III есть зависимые поддерживаемые организации и что у них не более пяти поддерживаемых организаций.[13] Закон также нанес побочные атаки на поддерживающие организации, запрещая фонды, рекомендованные донорами.[14] и частные фонды[15] от осуществления соответствующих распределений организациям, оказывающим поддержку Типа III, и если они сделают это, распределения станут облагаться налогом с учетом соответствующих акцизов. Дальнейшие ограничения, в том числе пояснение контуров ставок выплат, появятся в результате санкционированного Конгрессом исследования, опубликованного IRS.

Обследование, санкционированное Конгрессом

В Законе о пенсионной защите Конгресс санкционировал исследование[16] об организациях поддержки, чтобы понять их роль в мире освобожденных организаций и определить, какие дальнейшие действия остаются необходимыми.[17] Он назывался «Исследование Фонды, рекомендованные донором и поддерживающие организации ".

Определение

В соответствии с § 509 (a) (3) Налогового кодекса определяет вспомогательные организации как:

- (A) организована и всегда после этого используется исключительно в интересах, для выполнения функций или достижения целей одной или нескольких указанных организаций, описанных в разделе 509 (а) (1) или ( 2); и

- (B) (i) управляется, контролируется или контролируется одной или несколькими организациями, описанными в параграфе (1) или (2), (ii) находится под надзором или контролем в связи с одной или несколькими такими организациями, или (iii) работает в связь с одной или несколькими такими организациями; и

- (C) не контролируется прямо или косвенно одним или несколькими дисквалифицированными лицами (как определено в 26 USCA 4946), кроме менеджеров фондов и иных, чем одна или несколько организаций, описанных в разделе 509 (a) (1) или (2).

509 (а) (3) (А)

Организована и всегда после этого эксплуатируется исключительно в интересах, для выполнения функций или достижения целей одной или нескольких указанных организаций, описанных в параграфе 509 (a) (1) или (2)

Этот раздел разбивается на два теста: организационный тест («организован») и рабочий тест («работает»).

- Организационный тест требует, чтобы поддерживающая организация организовывала и действовала исключительно для поддержки одной или нескольких определенных общественных благотворительных организаций. Здесь поддерживающая организация должна иметь свои руководящие документы, ограничивающие деятельность благотворительной организации для определенных поддерживаемых организаций. Исключение составляет требование спецификации, когда две организации имеют постоянные исторические отношения.[18]

- Операционный тест требует, чтобы поддерживаемая организация действовала исключительно в интересах, для выполнения функций или для достижения целей одной или нескольких указанных организаций, описанных в § 509 (a) (1) и (2).

509 (а) (3) (В)

(I) управляется, контролируется или контролируется одной или несколькими организациями, описанными в параграфе (1) или (2), (ii) находится под наблюдением или контролем в связи с одной или несколькими такими организациями, или (iii) работает в связи с одной из них. или более таких организаций

В этой части представлены три возможных отношения между поддерживающей организацией и поддерживаемыми ею организациями. Поддерживающая организация должна выполнять требования одного из этих трех типов и сообщать об этом в своей годовой отчетности в IRS. Через любые из этих отношений поддерживаемые организации обеспечивают необходимый общественный контроль над поддерживающими организациями. Тип I напоминает отношения родительско-дочерняя.[19] Тип II напоминает отношения брата и сестры.[20] Эти два типа являются более строгими отношениями, в то время как Тип III имеет наиболее мягкий стандарт для проверки со стороны поддерживаемых организаций. В обмен на эту гибкость поддерживающие организации типа III должны пройти два дополнительных теста, чтобы убедиться, что поддерживаемые организации проявляют общественную осторожность.[21] Первый тест - это тест на отзывчивость, а второй тест - тест составной части.[21] Тест неотъемлемой части может быть далее разбит на два субтеста: субтест «но для» и субтест «внимательность», любой из которых может удовлетворить организация.[22] Это отношения типа III,[20] однако недавно Конгресс подвергся репрессиям, и поэтому его гибкость и смягченные стандарты контроля и проверки недолговечны.

509 (а) (3) (В)

Не контролируется прямо или косвенно одним или несколькими дисквалифицированными лицами (как определено в 26 USCA 4946), кроме менеджеров фондов и за исключением одной или нескольких организаций, описанных в параграфе 509 (a) (1) или (2)

Это требование обеспечивает профилактическую защиту от совершения собственных действий, потенциального злоупотребления.[23] Некоторые доноры пытаются заниматься самостоятельной деятельностью, чтобы сохранить контроль над своими активами, контролируя поддерживающие или поддерживаемые организации. Это требование ограничивает практически все возможные способы контроля донора над организациями и их активами.

Ограничения, налагаемые Законом о пенсионной защите 2006 г.

509 (ж)

Сквозь Закон о пенсионной защите, Конгресс недавно добавил (f) к § 509. Раздел 509 (f) добавляет новые требования для поддерживающих организаций.

В соответствии с § 509 (f) (1) IRC налагает новые требования, в частности, на поддерживающие организации типа III. Здесь они вводят более строгие определения своих отношений с поддерживающими организациями:

- (A) IRC делает это, изменяя тест на отзывчивость, требуя от поддерживающей организации типа III предоставить поддерживающей организации любую документацию, которую IRS сочтет необходимой;

- (B) Кроме того, поддерживающая организация типа III больше не может поддерживать иностранные организации.

В § 509 (f) (2) IRC концентрируется на организациях, контролируемых донорами:

- (A) Если поддерживающая организация типа III может не иметь отношений с общественной благотворительной организацией, которая принимает пожертвования от лица, указанного в пункте (B), иначе известного как дисквалифицированное лицо или близкий родственник или супруга этого дисквалифицированного лица. «Лицо» включает 35% контролируемых хозяйственных обществ.

(3) систематизирует нынешнее понимание «поддерживаемой организации» как общественной благотворительной организации, поддерживаемой поддерживающей организацией.

Благотворительный фонд

Чтобы организация могла считаться поддерживающей организацией типа III, она должна сначала доказать, что является благотворительным трастом в соответствии с законодательством штата, получателем является поддерживаемый траст, а поддерживаемая организация имеет право требовать бухгалтерского учета и обеспечивать соблюдение траста.[24] Затем организация должна предоставить дополнительные доказательства, подтверждающие, что она работает в связи с поддерживаемыми ею организациями.

Функционально интегрирован

Функционально интегрированная поддерживающая организация типа III («FISO») выполняет операции поддерживаемой организации.[25] и остается освобожденным от излишка акцизного налога на холдинг и от ставки выплат, которая будет применяться в ближайшем будущем.[26] FISO напоминает поддерживающую организацию типа III, которая удовлетворяет критерию «но для», потому что они обе выполняют операции поддерживаемой организации, но точные требования для квалификации в качестве FISO остаются неизвестными. В настоящее время IRS приостановила определение всех запросов организаций о классификации FISO до тех пор, пока Министерство финансов США издает руководство по этому поводу.[27]

Транзакция сверхпособия

Дисквалифицированное лицо не может получать никакой выгоды от поддерживающей организации, в противном случае IRS может подать заявление. промежуточные санкции это лицо облагает налогом 25% стоимости пособия и 10% вознаграждения управляющего.[28] Этот налог может еще больше увеличиться, если нарушители не исправят транзакцию и приведут к отмене статуса освобожденного от налогов.[28]

Избыточные бизнес-холдинги

Поддерживающая организация вместе с ее дисквалифицированными лицами не может владеть более 20% голосующих акций в хозяйственной организации, не связанной с достижением ее благотворительной цели.[29] Если поддерживающая организация сделает это, она может облагаться акцизным налогом.[30]

Правила казначейства

Правила казначейства для поддерживающих организаций содержат подробные объяснения применимых тестов.[31] Правила могут измениться, поскольку IRS приостановило определение того, что представляет собой функционально интегрированную вспомогательную организацию типа III, до тех пор, пока Министерство финансов не может выпустить дальнейшие инструкции.[27]

Смотрите также

- Фонд (некоммерческая организация)

- Частный фонд

- Частный фонд (США)

- Поддерживающая организация против частного фонда

Рекомендации

- ^ Закон о налоговой реформе 1969 г., Pub. L. No. 91-172, 83 Stat. 487

- ^ Закон о налоговой реформе 1969 года: слушания по вопросу HR 13270 в Палате представителей. на фин., 91-й съезд 115-43, 34 (1969)

- ^ Марк Рамблер, Лучший актер второго плана: Refining the 509 (a) (3) Type 3 Charitable Organization, 51 Duke L.J. 1367, 1378 (февраль 2002 г.).

- ^ Виктория Б. Бьорклунд, Выбор между частным фондом, поддерживающей организацией и фондом, финансируемым донорами, SK088 ALI-ABA 83 (2005).

- ^ а б Свидетельство комиссара Марка У. Эверсона Финансовому комитету Сената, благотворительные пожертвования - часть 2, 4/5/05 CONGTMY, 3.

- ^ Рон Шумейкер и Билл Брокер, П. Классификация общественных благотворительных организаций и проблемы частных фондов: недавние новые важные события, 2000 EO CPE Text, 223.

- ^ Сенсор Грассли, Baucus Plant нацелится на оскорбительные «организации поддержки» благотворительных организаций, 25 апреля 2005 г., USFEDNEWS.

- ^ Грассли, Бокус планируют нацелиться на оскорбительные «организации поддержки» благотворительных организаций, 26 апреля 2005 г., GOVPR: Стр. 2.

- ^ Грассли, Бокус планируют нацелиться на оскорбительные «организации поддержки» благотворительных организаций, 26 апреля 2005 г., GOVPR: стр. 4.

- ^ Закон о пенсионной защите от 2006 г., PL 109-280 (HR4)

- ^ а б c Закон о пенсионной защите от 2006 г., PL 109-280 (HR 4), § 1242

- ^ Закон о пенсионной защите от 2006 г., PL 109-280 (HR 4), § 1226.

- ^ Ричард Л. Фокс, Благотворительные стимулы и ограничения Закона о пенсионной защите, Estate Planning, 33 Est. Plann. 03, 13 (декабрь 2006 г.).

- ^ Закон о пенсионной защите от 2006 г., PL 109-280 (HR 4), § 1231 ((c) (2) (A) (ii) налогооблагаемое распределение).

- ^ Закон о пенсионной защите от 2006 г., PL 109-280 (HR 4), § 1244.

- ^ Закон о пенсионной защите от 2006 г., PL 109-280 (HR4), § 1266

- ^ Исследование фондов, рекомендованных донорами, и поддерживающих организаций, уведомление 2007–21 гг.

- ^ Мемориальный фонд Кокерлайна, 86, ТК 53, 63 (1986)

- ^ Объединенный комитет по налогообложению, Техническое разъяснение HR 4, «Закон о пенсионной защите 2006 г.», JCX-38-06, 3 августа 2006 г .: стр. 354.

- ^ а б Объединенный комитет по налогообложению, Техническое разъяснение HR 4, «Закон о пенсионной защите 2006 г.», JCX-38-06, 3 августа 2006 г .: стр. 355.

- ^ а б Мерри Жанна Вебель, Организация поддержки: выгодная (но запутанная) альтернатива для направленного донора, 15-APR Prob. & Prop. 55, 56 (март / апрель 2001 г.).

- ^ Мемориальный фонд Кокерлайна, 86 ТК 53, 61 (1986); Виктория Б. Бьорклунд, Когда частный фонд является лучшим вариантом?, C911 ALI-ABA 135, 145 (27 июня 1994 г.).

- ^ Рон Шумейкер и Билл Брокер, П. Классификация общественных благотворительных обществ и проблемы частных фондов: недавние важные события, 2000 г. EO Текст CPE: стр. 223.

- ^ Закон о пенсионной защите от 2006 г., PL 109-280 (HR 4), раздел XII, § 1241 (c).

- ^ 26 USCA 4943 (f) (5) (B)

- ^ 26 USCA 4943 (f) (6).

- ^ а б И.о. директора IRS, Постановления и соглашения об ОР: Роберт Чой, Меморандум для менеджера, Определения ОР, вспомогательные организации IRC § 509 (a) (3), 22 февраля 2007 г.

- ^ а б PL 109-280 (HR 4), § 1242; 26 USCA 4958.

- ^ 26 USCA 4943 (c).

- ^ 26 USCA 4943 (a) и (b).

- ^ 26 Свода федеральных правил 1,509 (а) -4

дальнейшее чтение

Кодекс США

- 26 USCA 509.

- 26 USCA 4943.

- 26 USCA 4958.

Публичное право США и свидетельские показания

- Закон о налоговой реформе 1969 г., Pub. L. No. 91-172, 83 Stat. 487.

- Закон о пенсионной защите от 2006 г., PL 109-280 (HR 4).

- Закон о пенсионной защите от 2006 г., PL 109-280 (HR4), раздел XII, § 1241 (c).

- Надзор за благотворительностью и реформа: уберечь плохие дела от хороших благотворительных организаций: перед комитетом Сената по финансам, 108-й Конгресс (2004 г.) (Заявление Марка У. Эверсона).

- Сенсор Грассли, Бокус планирует нацелиться на оскорбительные «организации поддержки» благотворительных организаций, 25 апреля 2005 г., USFEDNEWS.

- Свидетельство комиссара Марка У. Эверсона Финансовому комитету Сената, благотворительные пожертвования - части 1 и 2, 4/5/05 CONGTMY.

- Грассли, Бокус планируют нацелиться на оскорбительные «организации поддержки» благотворительных организаций, 26 апреля 2005 г., GOVPR.

- Объединенный комитет по налогообложению, Техническое разъяснение HR 4, «Закон о пенсионной защите 2006 г.», JCX-38-06, 3 августа 2006 г..

Прецедентное право

- Мемориальный фонд Кокерлайна, 86 ТК 53, 63 (1986).

Правила казначейства

- 26 Свода федеральных правил 1.509 (а) -4.

Уведомления, позиции и пояснения казначейства

- Исследование по фондам, рекомендованным донорами, и поддерживающим организациям, уведомление 2007–21 гг..

- Исполняющий обязанности директора IRS, Постановления и соглашения с ОР: Роберт Чой, Меморандум для менеджера, Определения ОР, поддерживающие организации IRC § 509 (a) (3), 22 февраля 2007 г..

- Уведомление 2006-109, 18.12.06 USIRBULL 1121.

- Рон Шумейкер и Билл Брокер, П. Классификация общественных благотворительных обществ и вопросы частных фондов: недавние новые важные события, 2000 г. EO CPE Text.

- Рон Шумейкер и Билл Брокнер, Г. Контроль и власть: вопросы, связанные с поддерживающими организациями, фондами, рекомендованными донорами, и финансовыми учреждениями с дисквалифицированным лицом, 2001 EO CPE Text.

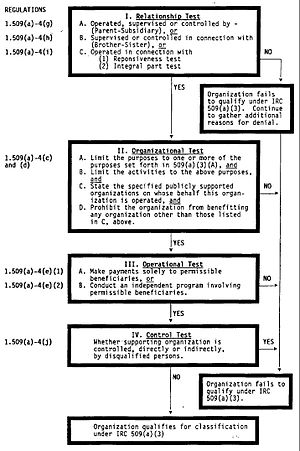

- Блок-схема IRS для организаций поддержки.

Комментарий журнала

- Ричард Л. Фокс, Благотворительные стимулы и ограничения Закона о пенсионной защите, Estate Planning, 33 Est. Plann. 03 (декабрь 2006 г.).

- Виктория Б. Бьорклунд, Выбор между частным фондом, поддерживающей организацией и фондом, финансируемым донорами, SK088 ALI-ABA 83 (2005).

- Мерри Жанна Вебель, Организация поддержки: выгодная (но запутанная) альтернатива для направленного донора, 15-APR Prob. & Prop. 55, 56 (март / апрель 2001 г.).

- Марк Рамблер, Лучший актер второго плана: Refining the 509 (a) (3) Type 3 Charitable Organization, 51 Duke L.J. 1367, (февраль 2002 г.).

| Конституционное право и законодательство | |||||

|---|---|---|---|---|---|

| Суды Соединенные Штаты |

| ||||

| Образование | |||||

| Виды права | |||||

Некоммерческая организация - хорошая организация.