Налогообложение в Испании - Taxation in Spain

Эта статья возможно содержит оригинальные исследования. (Сентябрь 2017 г.) (Узнайте, как и когда удалить этот шаблон сообщения) |

Налоги в Испании взимаются национальными (центральными), региональными и местными органами власти. Налоговые поступления в Испания составила 36,3% от ВВП в 2013.[1] Широкий спектр налоги взимаются с разных источников, наиболее важными из которых являются подоходный налог, социальная защита взносы, налог с корпораций, налог на добавленную стоимость; некоторые из них применяются на национальном уровне, а другие - на национальном и региональном уровнях. Большинство национальных и региональных налогов собираются Agencia Estatal de Administración Tributaria которое является бюро, ответственным за сбор налогов на национальном уровне. Другие мелкие налоги, такие как налог на передачу собственности (региональный), недвижимость налог на имущество (местный), дорожный налог (местные) собираются непосредственно региональными или местными администрациями. Четыре исторические территории или четыре провинции (Araba / Álava, Бискайя, Гипускоа и Наварра ) сами собирают все национальные и региональные налоги и впоследствии передают часть, причитающуюся центральному правительству, после двух переговоров под названием Concierto (в которых первые три территории, которые соответствуют Баскское автономное сообщество, договариваются об их защите совместно) и Convenio (в котором территория и Сообщество Наварры защищаются только сами). В налоговый год в Испании следует календарный год. Метод сбора налога зависит от налога; некоторые из них взимаются путем самооценки, но другие (например, подоходный налог) следуют системе налог с оплатой по мере поступления с ежемесячным удержания после самооценки в конце семестра.

Подоходный налог

Подоходный налог с населения в Испании, известный как IRPF, был введен в 1900 году. Он составляет почти 38% государственных доходов.[2] С 2007 года ответственность за регулирование и сбор подоходного налога с физических лиц была децентрализована: автономные регионы несут ответственность за сбор 50% налоговых поступлений (хотя все декларации и суммы фактически принимаются центральным налоговым органом от их имени). Единая национальная ставка применяется к диапазону налогообложения для всей национальной части подоходного налога. Ставки налога на региональную часть варьируются в зависимости от региона, Мадрид имея самый низкий и Каталония самый высокий. Налог удерживается работодателем ежемесячно от имени налогового органа. Налоговые декларации представляются в период с апреля по июнь следующего года, а возмещение обычно выплачивается в период с мая по июль, однако Правительство подлежит ликвидации до конца года, прежде чем налогоплательщик получит право на получение процентов за причитающуюся сумму: любые платежи, не уплаченные к этой дате, уплачиваются с процентами с начала следующего года.

Как и в других юрисдикциях, налог на прибыль уплачивается как резидентами, так и нерезидентами по разным ставкам. Отдельные резиденты подлежат обложению подоходным налогом с населения (IRPF) в зависимости от их дохода со всего мира. Нерезиденты подлежат IRPF только в отношении их дохода, полученного из испанских источников.[3] Статус проживания должно быть установлено при подаче испанской налоговой декларации и имеет последствия для суммы подлежащего уплате налога. Правила сложные.[4] Испания считает любые иностранец быть резидентом, если они проживали в Испании более 183 дней в налоговом году. Единичные периоды времени за пределами Испании не засчитываются в качестве нерезидента для целей налогообложения. Иностранец также считается резидентом, если у него / нее есть супруг (а) или несовершеннолетний ребенок, которые являются резидентами, а также любой иностранец, основной экономический центр которого находится в Испании. Когда есть конфликт проживания соглашение об избежании двойного налогообложения необходимо проверить.

Надбавки и отчисления

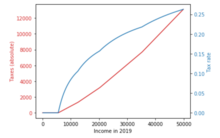

Некоторые суммы вычитаются из базы налога на прибыль до применения ставки. Пособия ежегодно корректируются законом. Пособия варьируются в зависимости от того, является ли доход от труда, является ли налогоплательщик холостым или живет с пожилыми родственниками или иждивенцами, оспаривают условия налогоплательщика или тех, с кем они живут, автономное сообщество, в котором они живут, и другие проблемы. Кроме того, сумма может быть уменьшена путем декларирования дохода вместе с вашим супругом, если вы состоите в браке, и некоторых расходов (например, взносов в союзы, личные пенсионные фонды и т. Д.). Приведенные ниже цифры действительны для 2019 года.[5]

Размер личного налога зависит от возраста. На 2019 год для детей младше 65 лет налоговая льгота составляет 5550 евро. Лицам в возрасте от 65 до 75 лет разрешено личное пособие в размере 6700 евро. Любой человек старше 75 лет получает наибольшее личное пособие в размере 8 100 евро.

Существует надбавка за пожилых родственников, которая снижает налогооблагаемый доход и применяется к тем налогоплательщикам, которые проживают с родственниками старше 65 лет (или с родственниками любого возраста с инвалидностью 33% и более), которые сами не имеют дохода. Это пособие составляет 1150 евро, если возраст родственника не превышает 75 лет, и 2550 евро - старше 75 лет.

Также существует пособие на иждивенцев, которое также снижает налогооблагаемую базу дохода. Он применяется к налогоплательщикам, которые живут с иждивенцами моложе 25 лет (или с иждивенцами любого возраста с инвалидностью 33% и более). На первого иждивенца размер пособия составляет 2400 евро. Пособие на второго иждивенца составляет 2700 евро, на третьего иждивенца - 4000 евро, а на каждого последующего ребенка выплачивается пособие в размере 4400 евро. Помимо пособий на иждивенцев существует пособие по беременности и родам, которое составляет 1200 евро на каждого ребенка в возрасте до 3 лет.

Есть также другие скидки и отчисления применимо для расходов и жилья (аренда и покупка жилья). Точная сумма вычета зависит от суммы расходов, хотя она и превышает ее.

Некоторые автономные сообщества (например, Кантабрия, Кастилия-Ла-Манча и Мадрид ) имеют различные скидки на свою долю подоходного налога, а также устанавливают свои собственные вычеты.

На пенсии экспатрианты проживающие в Испании, которые получают доход в Испании для налоговых целей и пенсию из своей родной страны, должны будут рассчитать свой подоходный налог[6] и льготы, предварительно определив их предельную ставку подоходного налога. Это может быть довольно сложно, учитывая различные налоговые ставки и пороговые значения в конкретных налоговых регионах и различия в скидках.

Текущие ставки

Однажды налог был уменьшен на законные надбавки, скидки и вычеты, налогоплательщик должен применить ставку, чтобы узнать фактический налог.

С 1 января 2015 года реформирован и упрощен налог на прибыль. Важно отметить, что эти ставки варьируются в зависимости от региона. Указанные ниже ставки относятся к Сообщество Мадрида. Сообщества Андалусия и Каталония применяет более высокий региональный подоходный налог, чем Мадрид. Максимальная ставка подоходного налога в Андалусии и Каталонии составляет 49%.

| От (евро) | До (евро) | Ставка налога |

|---|---|---|

| €0 | €12,450 | 19% |

| €12,450 | €20,200 | 24% |

| €20,200 | €35,200 | 30% |

| €35,200 | €60,000 | 37% |

| 60 000 € и больше | 45% |

Примечательно также, что эти ставки распространяются на общий доход. Некоторые виды дохода, например доход, связанный с сберегательные счета, имеют разные ставки.

Налог на инвестиционный доход

- Проценты, купон, облигации, страхование и дивиденды обычно удерживаются по ставке 21%, но добавляются к сберегательной базе и облагаются налогом по шкале сбережений. Первые 1500 евро дивидендов не облагаются (с 2015 года это освобождение не применяется).

- Долгосрочный (+1 год) прирост капитала: акции, инвестиционные фонды и недвижимость также облагаются налогом по шкале сбережений.

- Краткосрочный (-1 год) прирост капитала облагается налогом по общей шкале (24,75% -52%). С 2015 года краткосрочный и долгосрочный прирост капитала облагается налогом по шкале сбережений.

Шкала сбережений 2014

* до 6000 евро: 21% * от 6000 до 24000 евро: 25% * свыше 24000 евро: 27%

Шкала экономии 2015/2016

* до 6000 евро: 20% / 19% * от 6000 до 50 000 евро: 22% / 21% * свыше 50 000 евро: 24% / 23%

Налог на добавленную стоимость

НДС (IVA на испанском языке: impuesto sobre el valor añadido или же impuesto sobre el valor agregado) причитается за любую поставку товаров или услуг, проданных в Испании. Текущая нормальная ставка 21% который применяется ко всем товарам, на которые не распространяется льготная ставка или которые не облагаются налогом. Есть две более низкие ставки: 10% и 4%. Ставка 10% взимается за большинство напитков, гостиничных услуг и культурных мероприятий. Ставка 4% взимается с продуктов питания, книг и лекарств.[7] Директива ЕС означает, что все страны Евросоюз есть НДС. Все товары и услуги, освобожденные от налога, перечислены ниже.

- Государственное образование

- Репетиторство

- Спортивные услуги

- Культурные услуги

- Страхование

- Почтовые марки

- Художники, писатели и композиторы

С 1 января 2013 года новая недвижимость облагается налогом по сниженной ставке 10%. Б / у недвижимость не облагается НДС, но налог на передачу, известный как Impuestos sobre Transmisiones Patrimoniales или ИТП. Налог взимается правительствами автономных регионов и поэтому варьируется в зависимости от региона. Ставка варьируется от 6% до 8%.[7]

Налог с корпораций

По состоянию на 1 января 2015 г. налог с корпораций ставка 28%. В 2016 году налог будет снижен до 25%. Для вновь созданных компаний существует более низкая налоговая ставка. Ставка, которая была введена в 2015 году, установлена в размере 15% на первые 2 года, в течение которых компания получает налогооблагаемую прибыль.[8]

На Канарских островах у вас есть доступ к 4% подоходному налогу, если вы входите в Канарскую особую зону (ZEC).

Социальные отчисления

Большинство видов трудовых доходов облагаются отчислениями на социальное страхование как работником, так и работодателем. Стандартная ставка для работника - 6,35%. Работодатель выплачивает 29,90% заработной платы работника. Текущая максимальная ежемесячная база социального обеспечения составляет 3 596,98 евро (2015). Любой доход, превышающий эту максимальную базу, не подлежит уплате взносов как работником, так и работодателем.[9]

Рекомендации

- ^ «Налог на ВВП».

- ^ «Налоговый отчет испанской налоговой службы за 2013 год». Архивировано из оригинал 5 июня 2015 г.. Получено 1 июня 2015.

- ^ «Налогообложение в Испании». Переезд в Валенсию. Получено 13 июля 2016.

- ^ Концепция налоговой резиденции. http://jullastres.es/wordpress/?p=400

- ^ «Не облагаемые налогом пороги, скидки и вычеты по индивидуальному подоходному налогу». Получено 17 августа 2019.

- ^ «Испанский калькулятор подоходного налога 2017/18». iCalculator - Испанский калькулятор подоходного налога 2017/18. Получено 2017-11-07.

- ^ а б [1][мертвая ссылка ]

- ^ «Руководство по налогу на компании в Испании на 2020 год». www.spainaccountants.com.

- ^ «Социальное обеспечение в испании КПМГ».