Пузырь на рынке недвижимости Испании - Spanish property bubble

Эта статья может быть расширен текстом, переведенным с соответствующая статья на испанском. (Апрель 2011 г.) Щелкните [показать] для получения важных инструкций по переводу.

|

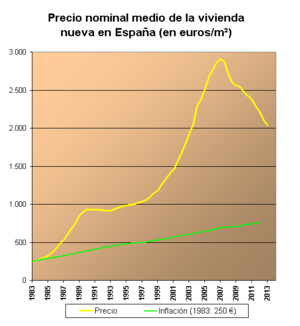

В Пузырь на рынке недвижимости Испании является частью долгосрочного роста цен на испанские недвижимость Цены. Это долгосрочное повышение цен происходило на разных этапах с 1985 по 2008 год.[1][2][3][4][5][6][7][8][9] Мыльный пузырь на рынке недвижимости можно четко разделить на три периода: 1985–1991 годы, когда цена выросла почти в три раза; 1992–1996 гг., Когда цена оставалась несколько стабильной; и 1996–2008 годы, когда цены снова резко выросли. Совпадает с финансовый кризис 2007-08 гг., цены начали падать. В 2013 году Радж Бадиани, экономист IHS Global Insight в Лондоне, оценил, что стоимость жилой недвижимости упала более чем на 30 процентов с 2007 года, а цены на жилье упадут как минимум на 50 процентов по сравнению с пиковыми значениями к 2015 году.[10] Согласно примечанию Алсиди и Гро,[11] «Если бы строительство продолжалось все еще относительно высокими темпами сегодня, процесс поглощения пузыря занял бы более 30 лет».

Динамика

Домовладение в Испании превышает 80%. Желание владеть собственным домом поощрялось правительствами в 1960-х и 1970-х годах и, таким образом, стало частью испанской психики. Кроме того, налоговое регулирование поощряет собственность: 15% платежей по ипотеке вычитаются из подоходного налога с населения. Кроме того, самые старые квартиры контролируются системой контроля арендной платы без поправки на инфляцию.[12] выселение происходит медленно, что препятствует сдаче в аренду. Банки предлагали 40-летние, а недавно и 50-летние ипотека.

Как и опасались, когда спекулятивный пузырь всплыла, Испания стала одной из наиболее пострадавших стран. В соответствии с Евростат В период с июня 2007 г. по июнь 2008 г. Испания была европейской страной с самым резким падением темпов строительства.[13] В 2008 году строительство новых домов практически прекратилось, но первоначально цены были относительно стабильными, и продавцы не хотели предлагать большие скидки. Средняя цена по стране на конец 2008 г. составляла 2095 евро / м2.[14][15]Фактические продажи за период с июля 2007 года по июнь 2008 года снизились в среднем на 25,3% (при этом львиная доля убытков, вероятно, пришлась на 2008 год этого периода). Некоторые регионы пострадали больше, чем другие (Каталония был впереди в этом отношении с падением продаж на 42,2%, в то время как малонаселенные регионы, такие как Эстремадура снизились всего на 1,7% за тот же период).[16]

В отличие от большей части Соединенных Штатов, Испания не признает ипотечные ссуды как долг без права регресса. Поскольку цены на недвижимость упали настолько, что для большинства случаев отчуждения права выкупа на долю пришлось только 60% ссуды, выселенные имеют большие долги за собственность, которой они больше не владеют.[17]

Цифры

Цены и количество построенных домов

Согласно отчетам Банк Испании в период с 1976 по 2003 год цены на жилье в Испании в реальном выражении выросли вдвое, что означает, в номинальном выражении, увеличение на 16. В период 1997–2006 годов цены на жилье в Испании выросли примерно на 150% в год. в номинальном выражении, что эквивалентно 100% приросту в реальном выражении. Сообщается, что с 2000 по 2009 год к существующему фонду в 20 миллионов было добавлено 5 миллионов новых единиц жилья.[18] В 2008 году рынок недвижимости начал стремительно падать, и цены на жилье за этот год резко упали на 8%.[19] В период с 2007 по 2013 год цены на недвижимость в Испании упали на 37%.[20] Каждый год в Испании строится почти миллион домов, больше, чем в Германии, Франции и Англии вместе взятых.[21]

Задолженность по недвижимости

Один из основных эффектов этой ситуации - рост семейный долг. Поскольку обычно покупка жилья для проживания или инвестирования осуществляется за счет ипотечных кредитов, повышение цены подразумевает рост долга. Задолженность Испании утроилась менее чем за десять лет. В 1986 г. долг составлял 34% располагаемого дохода, в 1997 г. он вырос до 52%, а в 2005 г. - 105%. В 2006 году четверть населения имела задолженность со сроком погашения более 15 лет.[22] С 1990 по 2004 год средний срок ипотечных кредитов увеличился с 12 до 25 лет.[23] Банк Испании сообщил, что в 2006 году сбережения домохозяйств были перегружены долгами.[24]

Фактически, Банк Испании каждый год предупреждал о высокой задолженности испанских домохозяйств,[25] что, по мнению учреждения, было неустойчивым. Частный долг составлял 832,289 миллиарда евро на конец 2006 года, увеличившись на 18,53% по сравнению с аналогичным периодом прошлого года, и к концу 2010 года достиг 1 триллиона евро.[26] Банк Испании также предупредил о чрезмерной задолженности строительной отрасли.[27]

Президент Торгово-промышленных палат Испания Хавьер Гомес Наварро заявил на мероприятии, организованном Ассоциацией финансовых журналистов, организации «никогда не вернут» 30% долга жилищному сектору. По данным Банка Испании, эта задолженность составила 325 000 миллионов евро, по состоянию на декабрь 2009 года было 96 824 миллиона проблемных кредитов.[28] Президент Палаты выразил сожаление, что испанская финансовая система не признала влияние кризиса на свои активы, а также Банк Испании, который подтвердил, что это ответственность всего финансового сектора: «В Испании это было никогда не хотел признавать, что финансовая система не в хорошей форме, поскольку это вынудило бы банковский сектор начать политику рекапитализации. Целью государственной политики до сих пор было выиграть время, начать мягкую рекапитализацию банков, но время на исходе ».[29]

По данным R.R. de Acuna & Asociados, консалтинговой фирмы по недвижимости, более половины из 67 000 застройщиков страны можно отнести к категории «зомби», имеющих обязательства, превышающие их активы, и достаточный доход только для выплаты процентов по кредитам.[30]По данным Банка Испании, доля сомнительных кредитов населению в общей сумме кредитов увеличилась с 0,8% в 2005 г. до 6,2% в 2011 г.[31]

Смотрите также

Рекомендации

- ^ La burbuja inmobiliario-financiera en la coyuntura económica reciente (1985–1995 годы). ISBN 978-84-323-0913-7.

- ^ Азуменди, Эдуардо (29 июня 2009 г.). "La otra burbuja inmobiliaria". Эль-Паис (на испанском). Grupo Prisa. Получено 3 ноября 2013.

- ^ Руллан, Онофре; Артиг, Антони А. (1 августа 2008 г.). "Estrategias para combatir el encarecimiento de la vivienda en España. ¿Construir más o intervenir en el parque existente?". REVISTA ELECTRÓNICA DE GEOGRAFÍA Y CIENCIAS SOCIALES (на испанском). Университет Барселоны. XI (245): 28. ISSN 1138-9788. Получено 3 ноября 2013.

- ^ Mapa de la sobrevaloración de la vivienda en España В архиве 2011-09-28 на Wayback Machine - Инверсия

- ^ Precios históricos vivienda España - Ecobolsa

- ^ La depresión industrial augura el fin de la burbuja en el sector servicios - Libertad Digital

- ^ La burbuja inmobiliaria ha inflado el Precio de las viviendas un 40 por ciento - El Imparcial

- ^ Los Precios de la vivienda y la burbuja inmobiliaria en España - Instituto Juan de Mariana

- ^ En los últimos 17 años el Precio de la vivienda en España se ha multiplicado por cinco - Потребитель

- ^ Смит, Шарон; Урбан, Роб (2013-03-20). «Испанские банки сокращают число разработчиков, умирающих зомби: ипотека». Bloomberg.

- ^ http://www.voxeu.org/article/whats-wrong-spain

- ^ Expósito, Антонио А. (4 ноября 2005 г.). "Todo lo que tienes que saber sobre los alquileres de renta Antigua". jublio.es (на испанском). Júbilo Comunicación, S.L. Архивировано из оригинал 11 октября 2007 г.. Получено 3 ноября 2013.

- ^ «Архивная копия» (PDF). Архивировано из оригинал (PDF) на 2009-03-20. Получено 2009-09-27.CS1 maint: заархивированная копия как заголовок (связь)

- ^ [1]

- ^ «Новейшая история испанского рынка жилой недвижимости». Глобальный гид по недвижимости.

- ^ [2]

- ^ Хоган, Кэленн (14 ноября 2011 г.). «Разрушение мыльного пузыря на рынке недвижимости в Испании продолжается с выселениями, долгами и страхом остаться без крова». The Irish Times. Архивировано из оригинал 14 ноября 2011 г.. Получено 3 ноября 2013.

- ^ Бардхан А., Эдельштейн Р. и Кролл К. (2011), «Финансовый кризис и мировые рынки жилья» в Мировой рынок жилья: кризисы, политика и институты

- ^ "Катастрофа недвижимости в Испании: кошмар строителей", 2008, Экономист

- ^ Караян, Дж. 2013, Боль в Испании, Кварц

- ^ [3]

- ^ "Урбанизация цунами", pág 24 года сиг.

- ^ Быстро развивающийся рынок жилья Испании и неопределенное будущее

- ^ Diario El Mundo: El pago de deudas se 'comió' en 2006 todo el nuevo ahorro de las familias españolas.

- ^ Año 2003: el Banco de España Alerta ..., Año 2004: el Banco de España Alerta ..., "Año 2006: el Banco de España alertta ..."

- ^ El Periódico de Aragón. В архиве 2010-09-11 на Wayback Machine

- ^ "Alerta del Banco de España a las contructoras", Эль Конфиденсьял

- ^ "La deuda del ladrillo castigará a la banca, según las Cámaras de Comercio", Эль-Паис, 10 марта 2010 г.

- ^ "Gómez Navarro cree que los bancos pueden 'quedarse' con el dinero del ICO" Intereconomía

- ^ Смит, Шарон; Урбан, Роб (2013-03-20). «Испанские банки сокращают число разработчиков, умирающих зомби: ипотека». Bloomberg.

- ^ http://www.craig.csufresno.edu/International_Programs/JC/IJB/Volumes/Volume%2017/V174-2.pdf