Единая зона платежей в евро - Single Euro Payments Area

Эта статья ведущий раздел не адекватно подвести итог ключевые моменты его содержания. Пожалуйста, подумайте о расширении интереса до предоставить доступный обзор обо всех важных аспектах статьи. (Ноябрь 2020) |

Единая зона платежей в евро | |

|---|---|

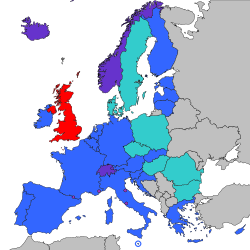

Другие члены Европейского Союза Микрогосударства, участвующие в SEPA Соединенное Королевство (остается в SEPA в течение Brexit переходный период) | |

| Государства-члены | 36 штатов

|

| Площадь | |

• Общий | 4854382 км2 (1874287 квадратных миль) |

| численность населения | |

• Оценка на 2019 год | 526,810,900 |

• Плотность | 119 / км2 (308,2 / кв. Милю) |

| ВВП (PPP ) | оценивать |

• На душу населения | $43,101 (2018)[1] |

| ВВП (номинальный) | оценивать |

• На душу населения | $38,420 (2018)[1] |

| Валюта | Евро (€) |

| Часовой пояс | универсальное глобальное время От ± 0 до +2 (UTC, CET, EET) |

• Летом (Летнее время ) | универсальное глобальное время От ± 0 до +3 (UTC, WEST, CEST, EEST) |

В Единая зона платежей в евро (SEPA) является платежной интеграционной инициативой Евросоюз для упрощения банковских переводов в евро. По состоянию на 2020 год[Обновить], в SEPA было 36 членов,[3] состоящий из 27 государства-члены Европейского Союза, четыре государства-члена Европейская ассоциация свободной торговли (Исландия, Лихтенштейн, Норвегия и Швейцария ), а объединенное Королевство.[4][5][6] Некоторые страны участвуют в технических схемах: Андорра,[7] Монако, Сан-Марино, и Ватикан.[4]

Цели

Целью SEPA является повышение эффективности трансграничных платежей и превращение ранее фрагментированных национальных рынков платежей в евро в единый внутренний. SEPA позволяет клиентам совершать безналичные платежи в евро на любой счет, расположенный в любой точке региона, используя единую банковский счет и единый набор платежных инструментов.[8] Люди, у которых есть банковский счет в еврозона страна может использовать его для получения зарплаты и выплат по всей еврозоне, например, когда они устраиваются на работу в новой стране.

В проект входит разработка общих финансовые инструменты, стандарты, процедуры и инфраструктура, позволяющие эффект масштаба. Это, в свою очередь, должно снизить общие затраты европейской экономики на перемещение капитала по региону (по оценкам, 2–3% от общей стоимости). ВВП ).[9][нуждается в обновлении ]

SEPA не покрывает платежи в валютах, отличных от евро. Это означает, что внутренние платежи в странах SEPA, не использующих евро, будут продолжать использовать местные схемы, но при международных платежах в отношении стран еврозоны в значительной степени будут использоваться SEPA и евро.

Страны Северной Европы, которые (за исключением Финляндии) не планируют переходить на евро, в 2017-2019 годах начали инициативы по упрощению, ускорению и удешевлению трансграничных платежей между собой.

Обзор

В создании SEPA было две вехи:

- Общеевропейские платежные инструменты для кредитовых переводов начали действовать 28 января 2008 г .; прямой дебет и дебетовые карты стал доступен в ноябре 2009 года.[10]

- К концу 2010 года все бывшие национальные платежные инфраструктуры и платежные системы должны были составить полную конкуренцию за повышение эффективности за счет консолидации и экономии за счет масштаба.

Что касается прямого дебетования, первый этап был пропущен из-за задержки с введением уполномочивающего законодательства ( Директива о платежных услугах или PSD) в Европейский парламент. Прямое дебетование стало доступно в ноябре 2009 года, что затруднило выполнение второго этапа.[11]

В Европейская комиссия создал правовую основу через PSD. Коммерческие и технические основы для платежных инструментов были разработаны Европейским платежным советом (EPC), в состав которого входят европейские банки. EPC предлагает три общеевропейских платежных инструмента:

- Кредитные переводы: SCT - Кредитный перевод SEPA

- Прямой дебет: SDD - Прямой дебет SEPA. Банки начали предлагать эту услугу 2 ноября 2009 года.[10]

- Открытки: Платформа карт SEPA

Обеспечить сквозной сквозная обработка (STP) для SEPA-клиринга, EPC обязался предоставлять подмножества технической проверки ISO 20022. В то время как сообщения от банка к банку (pacs) являются обязательными для использования, типы сообщений инициализации платежа от клиента к банку (PAIN) - нет; тем не менее, они настоятельно рекомендуются. Поскольку есть место для интерпретации, ожидается, что несколько спецификаций PAIN будут опубликованы в странах SEPA.

Деловые круги, продавцы, потребители и правительства также заинтересованы в развитии SEPA. Европейская ассоциация корпоративных казначеев (EACT), КРУТИТЬ, то Европейский центральный банк, то Европейская комиссия, то Европейский платежный совет, Европейская ассоциация автоматизированных клиринговых палат (EACHA), платежные системы и общеевропейские банковские ассоциации - Европейская Банковская Федерация (EBF), Европейская ассоциация кооперативных банков (EACB) и Европейская группа сберегательных банков (ESBG) - играют активную роль в определении услуг, которые будет предоставлять SEPA.

С января 2008 года банки переводят клиентов на новые платежные инструменты. К 2010 году ожидалось, что большинство из них будет в рамках SEPA. В результате банки по всей территории SEPA (а не только Еврозона ) необходимо инвестировать в технологии, способные поддерживать платежные инструменты SEPA.

Разрешение SEPA основано на Номера международных банковских счетов (IBAN). Внутренние транзакции в евро проходят через IBAN; прежние схемы национального назначения были отменены к февралю 2014 года, что обеспечило единый доступ к новым платежным инструментам. С февраля 2016 года пользователям платежной системы Еврозоны больше не требуется BIC сортировка информации для транзакций SEPA; он автоматически выводится из IBAN для всех банков в зоне SEPA.

Схема мгновенных платежей 24/7/365 под названием SCT Inst была запущена 21 ноября 2017 года, что позволяет мгновенный платеж 24 часа в сутки 365 дней в году.[12]Участвующие банки будут обрабатывать пользовательский интерфейс и обеспечивать безопасность, как и для существующих платежей SEPA, например веб-сайты и мобильные приложения.[13]

SEPA охватывает преимущественно обычные банковские переводы. Способы оплаты с дополнительными дополнительными функциями или услугами, например мобильный телефон или умный оплата картой системы, прямо не рассматриваются.[14] Тем не менее, схема мгновенных платежей SEPA упрощает платежные продукты также на умные устройства.[15]

Схемы

Различные функции, предоставляемые SEPA, разделены на отдельные схемы оплаты.

Кредитный перевод SEPA (SCT) позволяет переводить средства с одного банковского счета на другой. Правила клиринга SEPA требуют, чтобы платежи, сделанные до точки отсечения рабочего дня, зачислялись на счет получателя к следующему рабочему дню.

Мгновенный перевод кредита SEPA (SCT Inst), также называемый мгновенным платежом SEPA,[16] предусматривает мгновенное зачисление получателя с задержкой менее десяти секунд, первоначально, и максимум двадцати секунд в исключительных случаях.[17] Эта схема была запущена в ноябре 2017 года и на тот момент действовала для конечных потребителей в восьми странах. еврозона страны, и ожидается, что вскоре он будет доступен в большинстве стран еврозоны и, возможно, во всех странах SEPA.[18]

Прямой дебет Функциональность обеспечивается двумя отдельными схемами. Базовая схема, Основной SDD, в первую очередь ориентирован на потребителей и был запущен 2 ноября 2009 года.[10] Банки, предлагающие платежи SEPA, обязаны участвовать в этой схеме.[19] Вторая схема, B2B SDD, ориентирован на бизнес-пользователей. Среди различий в отношении Основной SDD:[19]

- Для этого требуется, чтобы мандат был представлен в банк как кредитором, так и должником.

- Он не позволяет должнику требовать возмещения в своем банке после дебетования его счета.

Банки, предлагающие платежи SEPA, не обязаны участвовать в этой схеме (участие необязательно).[19]

Покрытие

SEPA состоит из 36 стран:[5]

- 27 государства-члены Европейского Союза, включая

- 19 штатов, входящих в Еврозона:

- восемь государств, не входящих в еврозону:

- Четыре государства-члена Европейская ассоциация свободной торговли

- три государства подписали Европейская экономическая зона соглашение:

- один член ЕАСТ, который не присоединился к ЕЭЗ, но вместо этого имеет ряд двусторонние соглашения с ЕС:

- Четыре микрогосударства, заключившие валютные соглашения с ЕС:

- Одно государство, которое вышло из Европейского Союза, но находится в переходном периоде до 31 декабря 2020 года:

В связи с ожидаемым выходом Соединенного Королевства (UK) из Европейского Союза поставщики платежных услуг (PSP) Великобритании, представленные через UK Finance, подали заявку в декабре 2018 года в Европейский платежный совет (EPC), чтобы иметь возможность для сохранения участия Великобритании в схемах EPC в случае выхода без сделки из Европейского Союза («без сделки Brexit»). EPC опубликовал решение по этому вопросу: Совет на своем заседании 7 марта 2019 года принял решение утвердить заявку от UK Finance на продолжение участия Великобритании в схемах после 29 марта 2019 года в случае отказа сделка Brexit.see https://www.europeanpaymentscouncil.eu/news-insights/news/european-payments-councils-decision-paper-brexit-and-uk-psps-participation-sepa

Все части страны обычно являются частью SEPA. Однако в следующих странах особые территории которые не являются частью SEPA:

- Кипр: Северный Кипр исключен.

- Дания: Фарерские острова и Гренландия исключены.

- Франция: Французские южные и антарктические земли, Французская Полинезия, Новая Каледония и Уоллис и Футуна исключены. Тем не менее, последние три являются частью SEPA COM Pacifique.

- Нидерланды: Аруба, то Карибские Нидерланды, Кюрасао и Синт-Мартен исключены.

- Норвегия: Свальбард и Ян Майен исключены.

- Объединенное Королевство: Британские заморские территории исключены,[21] сохранить для Гибралтар и Корона зависимости.

Юрисдикции, использующие евро, не входящие в SEPA: Акротири и Декелия, Французские южные и антарктические земли, Косово, и Черногория.[21]

Сборы

SEPA гарантирует получение платежей в евро в течение гарантированного срока, и банкам не разрешается делать какие-либо вычеты из переведенной суммы, что было введено постановлением 2001 года.[22] Банки и платежные учреждения по-прежнему имеют возможность взимать комиссию за перевод кредита по своему выбору для переводов в евро, если она взимается единообразно со всех участников ЕЭЗ, банков или платежных учреждений, внутренних или иностранных.[23] Это актуально для стран, которые не используют евро; внутренние переводы в евро потребителями - редкость,[требуется разъяснение ] могут взиматься завышенные комиссии. Швеция и Дания законодательно установили, что за переводы в евро взимается такая же плата, как и за переводы в их собственной валюте; что дает возможность бесплатно снимать в банкоматах евро, но взимает плату за снятие денег в банкоматах в других валютах, используемых в ЕС.

В Регламенте (ЕС) 924/2009 (Регламент трансграничных платежей) Европейский парламент требует, чтобы сборы за трансграничные платежи в евро (до 50 000 евро) между государствами-членами ЕС были такими же, как сборы за соответствующие платежи внутри государства-члена.[24][25] Однако Регламент ЕС не распространяется на все страны SEPA; наиболее существенным отличием является включение Швейцарии в SEPA, но не в ЕС. Правило одной и той же цены применяется, даже если транзакция отправляется как международная транзакция вместо транзакции SEPA (обычно до 2008 года или если какой-либо вовлеченный банк не поддерживает транзакции SEPA). Регламент 924/2009 не регулирует сборы за конвертацию валюты, поэтому сборы за операции, не связанные с евро, могут применяться (если это не запрещено национальным законодательством).[26]

Ключевые даты

| 1957 | Римский договор создает европейское сообщество. |

|---|---|

| 1992 | Маастрихтский договор создает евро. |

| 1999 | Введение евро в качестве электронной валюты, включая внедрение системы RTGS ЦЕЛЬ для переводов на крупные суммы. |

| 2000 | Лиссабонская стратегия: Встреча создает европейский План действий в области финансовых услуг. |

| 2001 | Регламент ЕС 2560/2001 гармонизирует сборы за трансграничные и внутренние операции в евро.[23] |

| 2002 | Введение евро банкноты и монеты. |

| 2003 | Первый Панъевропейская автоматизированная клиринговая палата (PE-ACH) выходит в эфир; Постановление ЕС 2560/2001 вступает в силу для транзакций на сумму до 12 500 евро. |

| 2006 | Постановление ЕС 2560/2001 увеличивает потолок для операций с евро с одинаковой ценой до 50 000 евро. |

| 2008 | Панъевропейские платежные инструменты SEPA начинают действовать (параллельно с внутренними инструментами) 28 января.[27] |

| 2009 | Директива о платежных услугах (PSD) вступит в силу в национальном законодательстве к ноябрю. |

| 2010 | Платежи SEPA становятся доминирующей формой электронных платежей. |

| 2011 | Платежи SEPA заменяют национальные платежи в Еврозона. |

| 2014 | 1 августа: Единая зона платежей в евро (SEPA) начинает работать во всех странах еврозоны.[28] |

| 2016 | С 31 октября 2016 г. поставщики платежных услуг (PSP) в странах, не являющихся членами евро, могут принимать платежи в евро только с использованием процедур SEPA. Схемы без евро, такие как британские Прямой дебет, продолжить без изменений.[29] |

| 2017 | С 21 ноября 2017 года стали доступны мгновенные платежи SEPA на сумму до 15000 евро в течение 10 секунд (дополнительное участие для PSP ).[30] |

| 2019 | 1 марта 2019 г. Андорра и Ватикан присоединяйтесь к SEPA. |

Поглощение

По состоянию на август 2014 г. 99,4% кредитовых переводов,[требуется разъяснение ] 99,9% платежей по прямому дебету и 79,2% платежей по картам были переведены в SEPA в зоне евро.[31]

Официальный отчет о проделанной работе был опубликован в марте 2013 года.[32]

В октябре 2010 года Европейский центральный банк опубликовал свой седьмой отчет о ходе реализации SEPA.[33] Европейский центральный банк рассматривает SEPA как важный элемент для продвижения удобство использования и зрелость евро.

Смотрите также

Рекомендации

- ^ а б «5. Отчет для выбранных стран и субъектов». Международный Валютный Фонд. 17 июня 2011 г.. Получено 10 июля 2013.

- ^ «Отчет о человеческом развитии 2013» (PDF). ООН. 2013. Получено 14 марта 2013.

- ^ https://www.ecb.europa.eu/paym/retpaym/paymint/html/index.en.html

- ^ а б c d Расширение географического охвата схем SEPA в марте 2019 г.

- ^ а б Список стран SEPA

- ^ ЕЦБ: страны SEPA

- ^ Андорра становится членом Единой зоны платежей в евро (SEPA)

- ^ «Решение: SEPA, единая зона платежей в евро». Европейский центральный банк. Архивировано из оригинал 20 марта 2008 г.. Получено 28 января 2008.

- ^ «Достигнуто соглашение о трансграничном банкинге». Новости RTÉ. 27 марта 2007 г.. Получено 28 января 2008.

- ^ а б c ЕВРОПА - Пресс-релизы - Единая зона платежей в евро (SEPA): трансграничное прямое дебетование стало реальностью EUROPA (Европейский Союз), 3 ноября 2009 г .; Проверено 4 февраля 2011 г.

- ^ «Совместное заявление Европейской комиссии и Европейского центрального банка, приветствующее принятие Европейским парламентом Директивы о платежных услугах». Европа (веб-портал) (Пресс-релиз). Евросоюз. 24 апреля 2007 г. Архивировано с оригинал 19 мая 2011 г.. Получено 26 апреля 2011.

- ^ «Успешный запуск системы мгновенных платежей EBA CLEARING RT1». www.ebaclearing.eu. 21 ноября 2017 г.. Получено 2 сентября 2018.

- ^ «Мгновенные выплаты». Совет по розничным платежам в евро (ERPB).

- ^ ПОЛОЖЕНИЕ (ЕС) № 260/2012 (статья 1 пункт 3)

- ^ «Мгновенные платежи (раздел« Потребителям »)». Совет по розничным платежам в евро (ERPB).

- ^ Groenfeldt, Том. «Платежи во всем мире переводятся в режим реального времени, США догоняют». Forbes. Получено 7 декабря 2018.

Использование кредитных карт не так распространено в Европе, где розничные продавцы используют схему мгновенных платежей SEPA.

- ^ https://www.ebaclearing.eu/services/instant-payments/introduction/

- ^ Запуск схемы мгновенного кредитного перевода SEPA

- ^ а б c http://www.sepaforcorporates.com/sepa-direct-debits/difference-between-sepa-core-and-b2b-schemes/

- ^ http://press.vatican.va/content/salastampa/it/bollettino/pubblico/2018/11/30/0885/01934.html

- ^ а б "Границы SEPA-land" (PDF). Skandinaviska Enskilda Banken. 9 апреля 2013 г. Архивировано с оригинал (PDF) 26 июня 2013 г.. Получено 26 июн 2013.

- ^ Единая зона платежей в евро (SEPA) - часто задаваемые вопросы. Брюссель, 31 июля 2014 г.

- ^ а б Регламент (ЕС) № 2560/2001 Европейского парламента и Совета Европейского Союза EUR-Lex, 19 декабря 2001 г.

- ^ Трансграничные платежи в евро: Положение о равенстве сборов, Европейская комиссия Европейская комиссия, 19 сентября 2013 г.

- ^ Регламент (ЕС) № 924/2009 Европейского парламента и Совета от 16 сентября 2009 г. о трансграничных платежах в Сообществе и отменяющий Регламент (ЕС) № 2560/2001 EUR-Lex, 9 октября 2009 г.

- ^ Регламент (ЕС) № 924/2009 ... Часто задаваемые вопросы (FAQ) (см. пункт 9)

- ^ "Единая зона платежей в евро вступает в силу, ЕС - европейская информация о финансовых услугах". EurActiv.com. 28 января 2008 г.. Получено 26 апреля 2011.

- ^ Вице-президент Мишель Барнье приветствует важную веху на рынке внутренних платежей с переходом на SEPA (Единая зона платежей в евро). Брюссель, 1 августа 2014 г.

- ^ «Переход к единой зоне платежей в евро: основные факты». Европейский центральный банк. Получено 15 августа 2016.

- ^ https://www.europeanpaymentscouncil.eu/sites/default/files/KB/files/EPC278-16_Infographic_SCT%20Inst_Nov%202016_FINAL.pdf

- ^ ЕЦБ. Ключевые цифры: Индикаторы SEPA с первого взгляда (зона евро).

- ^ «Количественные показатели» (PDF). Европейский центральный банк. Март 2013 г.. Получено 26 мая 2013.

- ^ «Седьмой отчет о прогрессе в области платежей в единой евро: от теории к практике» (PDF). Европейский центральный банк. Октябрь 2010 г.. Получено 26 мая 2013.

внешняя ссылка

- Официальный веб-сайт

- SEPA на сайте ЕЦБ (и ссылки на страну )

- Европейский платежный совет (EPC), представляющий европейский банковский сектор

- ПОСТАНОВЛЕНИЕ (ЕС) № 260/2012 ЕВРОПЕЙСКОГО ПАРЛАМЕНТА И СОВЕТА от 14 марта 2012 г. - устанавливает технические и бизнес-требования для кредитовых переводов и прямого дебета в евро и вносит поправки в Регламент (ЕС) № 924/2009 Официальный журнал Европейского Союза, 30 марта 2012 г. - Европейское постановление 260/2012, устанавливающее технические и бизнес-требования для кредитовых переводов и прямого дебета в евро

- Новости и обзоры SEPA Payments для корпоративных клиентов

Евро темы | |||||

|---|---|---|---|---|---|

| Общий | |||||

| Администрация | |||||

| Фискальные резервы | |||||

| История | |||||

| Экономика | |||||

| Международный статус | |||||

| Наименования |

| ||||

| Монеты по стране-эмитенту |

| ||||

Возможное принятие другие страны |

| ||||

| Предыдущие валюты |

| ||||

| |||||

| |||||