Система фиксированного обменного курса - Fixed exchange rate system

| Иностранная валюта |

|---|

| Обменные курсы |

| Рынки |

| Активы |

| Исторические соглашения |

| Смотрите также |

А фиксированный обменный курс, иногда называемый привязанный обменный курс, это тип режим обменного курса в котором валюта значение фиксировано или привязано денежно-кредитный орган против стоимости другой валюты, корзина других валют, или другой показатель ценности, например золото.

Использование системы фиксированного обменного курса имеет свои преимущества и риски. Фиксированный обменный курс обычно используется для стабилизации обменного курса валюты путем непосредственной фиксации ее стоимости в заранее определенном соотношении к другой, более стабильной или более распространенной на международном уровне валюте (или валютам), к которой привязана валюта. При этом обменный курс между валютой и ее привязкой не меняется в зависимости от рыночных условий, в отличие от валютного курса. плавающий (гибкий) режим обмена. Это делает торговлю и инвестиции между двумя валютными зонами проще и более предсказуемыми и особенно полезно для малых стран, которые занимают в основном в иностранной валюте и в которых внешняя торговля составляет значительную часть их ВВП.

Система фиксированного обменного курса также может использоваться для управления поведением валюты, например, путем ограничения курсов валют. инфляция. Однако при этом привязанная валюта затем контролируется своей справочной стоимостью. Таким образом, когда справочная стоимость повышается или понижается, из этого следует, что стоимость (-и) любой привязанной к ней валюты также будет расти и падать по отношению к другим валютам и товарам, с которыми можно торговать привязанной валютой. Другими словами, привязанная валюта зависит от своей эталонной стоимости, чтобы определять, как ее текущая стоимость определяется в любой момент времени. Кроме того, согласно Модель Манделла – Флеминга, с идеальным капитал мобильность, фиксированный обменный курс не позволяет правительству использовать внутренние денежно-кредитная политика достигать макроэкономический стабильность.

В системе фиксированного обменного курса Центральный банк обычно использует механизм открытого рынка и всегда стремится покупать и / или продавать свою валюту по фиксированной цене, чтобы поддерживать коэффициент привязки и, следовательно, стабильную стоимость своей валюты по отношению к ссылке, на которую она рассчитана. привязан. Чтобы поддерживать желаемый обменный курс, центральный банк в период чистого спроса частного сектора на иностранную валюту продает иностранную валюту из своих резервов и выкупает внутренние деньги. Это создает искусственный потребность для отечественных денег, что увеличивает их курсовую стоимость. И наоборот, в случае зарождающегося повышения курса внутренних денег центральный банк выкупает иностранные деньги и, таким образом, добавляет внутренние деньги на рынок, тем самым поддерживая рыночное равновесие при заданном фиксированном значении обменного курса.[1]

В 21 веке валюты, связанные с крупными экономиками, обычно не фиксируют (не привязывают) свои обменные курсы к другим валютам. Последней крупной экономикой, использовавшей систему фиксированного обменного курса, была Китайская Народная Республика, которая в июле 2005 года приняла несколько более гибкую систему обменных курсов, названную регулируемый обменный курс.[2] В Европейский механизм обменного курса также используется на временной основе для определения окончательного коэффициента конверсии по сравнению с евро из местных валют стран, присоединяющихся к Еврозона.

История

В Золотой стандарт или золотого стандарта фиксированной обменные курсы преобладала примерно с 1870 по 1914 год, до которого многие страны последовали биметаллизм.[3] Период между двумя мировыми войнами был временным. Бреттон-Вудская система возникший как новый режим фиксированного обменного курса после Второй мировой войны. Он был сформирован с намерением восстановить разрушенные войной страны после Второй мировой войны с помощью ряда программ стабилизации валюты и инфраструктура кредиты.[4] В начале 1970-х годов поломка системы и его замена сочетанием колеблющихся и фиксированных обменных курсов.[5]

Хронология

Хронология системы фиксированного обменного курса:[6]

| 1880–1914 | Классический период золотого стандарта |

| Апрель 1925 г. | Великобритания возвращается к золотому стандарту |

| Октябрь 1929 г. | Обвал фондового рынка США |

| Сентябрь 1931 г. | Великобритания отказывается от золотого стандарта |

| Июль 1944 г. | Бреттон-Вудская конференция |

| Март 1947 г. | Международный Валютный Фонд возникает |

| Август 1971 г. | Соединенные Штаты приостанавливает конвертируемость доллара в золото - рушится Бреттон-Вудская система |

| Декабрь 1971 г. | Смитсоновское соглашение |

| Март 1972 г. | Европейская змея с допустимым диапазоном колебаний 2,25% |

| Март 1973 г. | Режим управляемого поплавка возникает |

| Апрель 1978 г. | Ямайские соглашения вступить в силу |

| Сентябрь 1985 г. | Plaza Accord |

| Сентябрь 1992 г. | Соединенное Королевство и Италия отказаться Механизм обменного курса (ERM) |

| Август 1993 г. | Европейская валютная система допускает колебания обменного курса ± 15% |

Золотой стандарт

Самый ранний золотой стандарт был установлен в Соединенном Королевстве в 1821 году, затем в Австралии в 1852 году и в Канаде в 1853 году. В рамках этой системы внешняя стоимость всех валют была выражена в золоте, а центральные банки были готовы покупать и продавать в неограниченном количестве. золота по фиксированной цене. Каждый центральный банк поддерживал золотовалютные резервы как их официальный резервный актив.[7] Например, в период «классического» золотого стандарта (1879–1914) доллар США определялся как 0,048 тройской унции. из чистого золота.[8]

Бреттон-Вудская система

После Второй мировой войны Бреттон-Вудская система (1944–1973) заменил золото долларом США в качестве официального резервного актива. Режим призван сочетать связывающие юридические обязательства с многосторонним принятием решений через Международный Валютный Фонд (МВФ). Правила этой системы были изложены в статьях соглашения МВФ и Международный банк реконструкции и развития. Система представляла собой денежно-кредитный порядок, предназначенный для регулирования валютных отношений между суверенными государствами, при этом 44 странам-членам требовалось установить паритет своих национальных валют по отношению к доллару США и поддерживать обменные курсы в пределах 1% от паритета ("группа ") вмешиваясь в их валютные рынки (то есть покупка или продажа иностранных денег). Доллар США был единственной валютой, достаточно сильной, чтобы удовлетворить растущий спрос на международные валютные операции, и поэтому Соединенные Штаты согласились как привязать доллар к золоту по курсу 35 долларов за унцию золота, так и конвертировать доллары в золото по этой цене. .[6]

Из-за опасений по поводу быстрого ухудшения состояния Америки ситуация с платежами и массивный бегство ликвидного капитала из США, президент Ричард Никсон приостановил конвертацию доллара в золото на 15 августа 1971 года. В декабре 1971 г. Смитсоновское соглашение подготовил почву для увеличения долларовой стоимости золота с 35,50 долларов США до 38 долларов США за унцию. Спекуляции против доллара в марте 1973 года привели к рождению независимого плавающего курса, тем самым положив конец Бреттон-Вудской системе.[6]

Текущие денежные режимы

С марта 1973 г. плавающий обменный курс соблюдается и официально признано Ямайским соглашением 1978 года. Страны используют валютные резервы вмешиваться в валютные рынки чтобы уравновесить краткосрочные колебания обменных курсов.[6] Преобладающий режим обменного курса часто считается возрождением бреттон-вудской политики, а именно: Бреттон-Вудс II.[9]

Механизмы

Торговля на открытом рынке

Как правило, правительство, желающее поддерживать фиксированный обменный курс, делает это путем покупки или продажи собственной валюты на открытом рынке.[10] Это одна из причин, по которой правительства поддерживают резервы в иностранной валюте.

Если обменный курс слишком сильно превышает фиксированный базовый курс (он выше, чем требуется), правительство продает свою собственную валюту (что увеличивает предложение) и покупает иностранную валюту. Это вызывает снижение стоимости валюты (Читайте: Классические диаграммы спроса и предложения). Кроме того, если они покупают валюту, к которой привязана, то цена этой валюты вырастет, в результате чего относительная стоимость валют будет ближе к предполагаемой относительной стоимости (если она не превышает ...)

Если обменный курс слишком сильно опускается ниже желаемого, правительство покупает собственную валюту на рынке, продавая свои резервы. Это увеличивает спрос на рынке и заставляет местную валюту укрепляться, и мы надеемся, что она вернется к своей предполагаемой стоимости. Резервы, которые они продают, могут быть валютой, к которой они привязаны, и в этом случае стоимость этой валюты упадет.

Fiat

Другой, менее используемый способ поддержания фиксированного обменного курса - это просто запретить торговлю валютой по любому другому курсу. Это сложно обеспечить и часто приводит к черный рынок в иностранной валюте. Тем не менее, некоторые страны очень успешно используют этот метод из-за государственной монополии на всю конвертацию денег. Это был метод, используемый китайским правительством для поддержания привязки валюты или жестко ограниченного плавающего курса по отношению к доллару США. Китай покупает в среднем один миллиард долларов США в день для поддержания валютной привязки.[11] На протяжении 1990-х годов Китай добился больших успехов в поддержании валютной привязки, используя государственную монополию на конвертацию всей валюты между юанем и другими валютами.[12][13]

Пример механизма открытого рынка

В соответствии с этой системой центральный банк сначала объявляет фиксированный обменный курс валюты, а затем соглашается покупать и продавать национальную валюту по этой стоимости. В рыночное равновесие обменный курс - это курс, при котором спрос и предложение будут равны, т. е. рынки будут Чисто. В системе гибкого обменного курса это спот-курс. В системе фиксированного обменного курса предварительно объявленный курс может не совпадать с рыночным равновесным обменным курсом. Иностранные центральные банки поддерживают резервы иностранной валюты и золото, которое они могут продать, чтобы вмешаться на валютном рынке, чтобы удовлетворить избыточный спрос или принять избыточное предложение. [1]

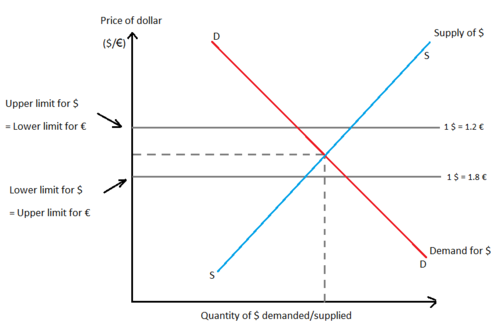

Спрос на иностранную валюту определяется внутренним спросом на иностранную валюту. товар, Сервисы, и финансовые активы. Предложение иностранной валюты аналогично происходит от внешнего спроса на товары, услуги и финансовые активы, поступающие из страны базирования. Фиксированным обменным курсам не разрешается свободно колебаться или реагировать на ежедневные изменения спроса и предложения. Правительство устанавливает обменную стоимость валюты. Например, Европейский центральный банк (ЕЦБ) может зафиксировать свой обменный курс на уровне 1 евро = 1 доллар (при условии, что евро следует фиксированному обменному курсу). Это центральная ценность или Номинальная стоимость евро. Установлены верхний и нижний пределы движения валюты, за пределами которых колебания обменного курса не допускаются. «Диапазон» или «спред» на рисунке 1 составляет 0,6 евро (от 1,2 до 1,8 евро).[14]

Избыточный спрос на доллары

Рис.2 описывает избыточный спрос на доллары. Это ситуация, когда внутренний спрос на иностранные товары, услуги и финансовые активы превышает внешний спрос на товары, услуги и финансовые активы со стороны Европейский Союз. Если спрос на доллар возрастает с DD до D'D ', создается избыточный спрос в размере компакт диск. ЕЦБ продаст компакт диск долларов в обмен на евро для поддержания лимита в пределах диапазона. При системе плавающего обменного курса равновесие было бы достигнуто при е.

Когда ЕЦБ продает доллары таким образом, его официальные долларовые резервы уменьшаются, и внутренние денежная масса сжимается. Чтобы предотвратить это, ЕЦБ может приобрести Государственные облигации и, таким образом, восполнить дефицит денежной массы. Это называется стерилизованное вмешательство Когда у ЕЦБ заканчиваются резервы, он также может девальвировать евро, чтобы уменьшить избыточный спрос на доллары, то есть сократить разрыв между равновесной и фиксированной ставками.

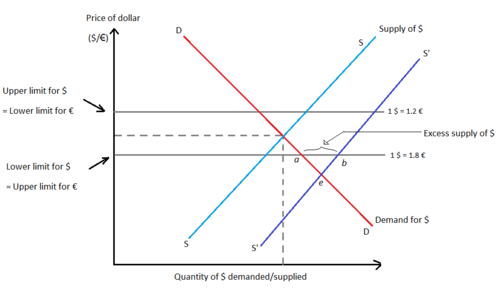

Избыточное предложение долларов

Рис.3 описывает избыток предложения долларов. Это ситуация, когда иностранный спрос на товары, услуги и финансовые активы из Европейского Союза превышает европейский спрос на иностранные товары, услуги и финансовые активы. Если предложение долларов возрастает с SS до S ', избыточное предложение создается в размере ab. ЕЦБ купит ab долларов в обмен на евро для поддержания лимита в пределах диапазона. При системе плавающего обменного курса равновесие снова было бы достигнуто при е.

Когда ЕЦБ покупает доллары таким образом, его официальные долларовые резервы увеличиваются и внутренние денежная масса расширяется, что может привести к инфляции. Чтобы предотвратить это, ЕЦБ может продавать государственные облигации и таким образом противодействовать увеличению денежной массы.

Когда ЕЦБ начинает накапливать избыточные резервы, он также может переоценить евро, чтобы уменьшить избыточное предложение долларов, то есть сократить разрыв между равновесной и фиксированной ставками. Это противоположность девальвация.

Типы систем с фиксированным обменным курсом

Золотой стандарт

Согласно золотому стандарту, правительство страны заявляет, что оно обменивает свою валюту на определенное количество золота. В чистом золотом стандарте правительство страны заявляет, что оно будет свободно обменивать валюту на реальное золото по установленному обменному курсу. Это «правило обмена» позволяет любому входить в центральный банк и обменивать монеты или валюту на чистое золото или наоборот. Золотой стандарт работает на предположении, что нет никаких ограничений на движение капитала или экспорт золота частными гражданами из разных стран.

Поскольку центральный банк всегда должен быть готов предоставить золото в обмен на монеты и валюту по требованию, он должен поддерживать золотые резервы. Таким образом, эта система гарантирует, что обменный курс между валютами остается фиксированным. Например, в соответствии с этим стандартом золотая монета 1 фунт стерлингов в Соединенном Королевстве содержала 113,0016 гранов чистого золота, а золотая монета 1 доллар США в Соединенных Штатах содержала 23,22 гран. Таким образом, монетный двор или обменный курс были: R = $ / £ = 113,0016 / 23,22 = 4,87.[6] Главный аргумент в пользу золотого стандарта заключается в том, что он связывает мировой уровень цен с мировым предложением золота, предотвращая тем самым инфляцию до тех пор, пока не будет обнаружено золото ( Золотая лихорадка, Например).

Механизм потока ценных бумаг

Механизм автоматической регулировки по золотому стандарту - это механизм потока ценных бумаг, который работает так, чтобы исправить любые нарушение равновесия платежного баланса и приспособиться к потрясения или изменения. Этот механизм был первоначально введен Ричард Кантильон и позже обсуждался Дэвид Хьюм в 1752 г., чтобы опровергнуть меркантилист доктрины и подчеркивают, что страны не могут постоянно накапливать золото, экспортируя больше, чем их импорт.

Предположения этого механизма:

- Цены гибкие

- Все транзакции происходят в золоте

- В мире есть фиксированный запас золота

- Золотые монеты чеканятся с фиксированным паритетом в каждой стране.

- Нет банков и нет потоков капитала

Регулировка в соответствии с золотым стандартом включает в себя поток золота между странами, в результате чего выравнивание удовлетворительных цен паритет покупательной способности, и / или выравнивание ставок рентабельность активов удовлетворение паритет процентных ставок по текущему фиксированному обменному курсу. В соответствии с золотым стандартом денежная масса каждой страны состояла из золота или бумажной валюты, обеспеченной золотом. Следовательно, денежная масса в стране с дефицитом упадет, а в стране с избытком - увеличится. Следовательно, внутренние цены упадут в стране с дефицитом и вырастут в стране. избыток нации, что делает экспорт страны с дефицитом более конкурентоспособным, чем экспорт стран с положительным сальдо. Экспорт страны с дефицитом будет поощряться, а импорт - сдерживаться, пока дефицит платежного баланса не будет устранен.[15]

Вкратце:

Дефицитная нация: Снижение денежной массы → Снижение внутренних цен → Больше экспорта, меньше импорта → Устранение дефицита

Излишняя нация: Более высокая денежная масса → Более высокие внутренние цены → Меньше экспорта, больше импорта → Устранение излишка

Стандарт резервной валюты

В системе резервной валюты валюта другой страны выполняет функции золота в золотом стандарте. Страна фиксирует стоимость своей валюты в единицах валюты другой страны, обычно валюты, которая широко используется в международных транзакциях или является валютой основного торгового партнера. Например, предположим, что Индия решила зафиксировать свою валюту по отношению к доллару по обменному курсу E ₹ / $ = 45,0. Для поддержания этого фиксированного обменного курса Резервный банк Индии потребуется держать доллары в резерве и быть готовыми обменять рупии на доллары (или доллары на рупии) по запросу по указанному обменному курсу. При золотом стандарте центральный банк держал золото для обмена на собственная валюта, при стандарте резервной валюты он должен владеть акциями резервная валюта.

Валютная доска договоренности являются наиболее распространенным средством фиксированных обменных курсов. При этом нация жестко привязывает свою валюту к иностранной валюте, специальные права заимствования (SDR) или корзина валют. Таким образом, роль центрального банка в денежно-кредитной политике страны минимальна, поскольку его денежная масса равна ее иностранным резервам. Валютные советы считаются жесткими привязками, поскольку они позволяют центральным банкам справляться с потрясениями в спросе на деньги без исчерпания резервов (11). CBA действуют во многих странах, включая:

- Гонконг (с 1983 г.);

- Аргентина (С 1991 по 2001 год);

- Эстония (С 1992 по 2010 год);

- Литва (С 1994 по 2014 год);

- Босния и Герцеговина (с 1997 г.);

- Болгария (с 1997 г.);

- Бермуды (с 1972 г.);

- Дания (с 1945 г.);

- Бруней (с 1967) [16]

Стандарт обмена золота

Система фиксированного обменного курса, созданная после Второй мировой войны, была золотым стандартом, как и система, которая преобладала между 1920 и началом 1930-х годов.[17] Стандарт обмена золота представляет собой смесь стандарта резервной валюты и золотого стандарта. Его характеристики следующие:

- Все страны, не являющиеся резервными, соглашаются фиксировать свои обменные курсы на выбранном резерве по некоторому объявленному курсу и иметь запас активов в резервной валюте.

- Страна резервной валюты фиксирует стоимость своей валюты на фиксированный вес в золоте и соглашается обменять по требованию свою собственную валюту на золото с другими центральными банками в системе по требованию.

В отличие от золотого стандарта, центральный банк страны-резерва не обменивает золото на валюту с населением, а только с другими центральными банками.

Системы гибридного обменного курса

Текущее состояние валютных рынков не позволяет использовать жесткую систему фиксированных обменных курсов. В то же время свободно плавающий обменный курс подвергает страну риску непостоянство по обменным курсам. Системы гибридных обменных курсов были разработаны для того, чтобы объединить характерные особенности систем фиксированных и гибких обменных курсов. Они допускают колебания обменных курсов, не подвергая валюту гибкости свободного обращения.

Корзина валют

Страны часто имеют несколько важных торговых партнеров или опасаются, что конкретная валюта тоже будет летучий в течение длительного периода времени. Таким образом, они могут выбрать привязку своей валюты к средневзвешенному значению нескольких валют (также известному как валютная корзина ). Например, может быть создана составная валюта, состоящая из 100 индийских рупий, 100 японских иен и одного сингапурского доллара. Страна, создающая этот композит, затем должна будет поддерживать резервы в одной или нескольких из этих валют для проведения интервенции на валютном рынке.

Популярной и широко используемой композитной валютой является SDR, которая представляет собой составную валюту, созданную Международный Валютный Фонд (МВФ), состоящий из фиксированного количества долларов США, китайских юаней, евро, японских иен и британских фунтов стерлингов.

Подвижные колышки

В системе скользящей привязки страна фиксирует свой обменный курс по отношению к другой валюте или корзине валют. Этот фиксированный курс время от времени изменяется с периодическими интервалами с целью устранения волатильности обменного курса до некоторой степени без ограничения фиксированного курса. Подвижные колышки регулируются постепенно, что исключает необходимость в вмешательства центральным банком (хотя он все же может сделать это, чтобы поддерживать фиксированную ставку в случае чрезмерных колебаний).

Привязан к группе

Считается, что валюта привязана к диапазону, когда Центральный банк определяет центральный обменный курс по отношению к отдельной валюте, кооперативному соглашению или валютной композиции. Он также указывает допустимое отклонение в процентах по обе стороны от этой центральной ставки. В зависимости от ширины диапазона центральный банк может по своему усмотрению проводить свою денежно-кредитную политику. Сама полоса может быть скользящей, что означает, что центральная ставка периодически корректируется. Полосы могут поддерживаться симметрично вокруг скользящей центральной четности (при этом полоса движется в том же направлении, что и эта четность). В качестве альтернативы может быть разрешено постепенное расширение диапазона без предварительного объявления центральной ставки.

Валютные доски

А валютный совет (также известная как «система связанных обменных курсов») фактически заменяет центральный банк посредством принятия законодательства, фиксирующего валюту другой страны. Национальная валюта остается постоянно обмениваемой на резервная валюта по фиксированному обменному курсу. Поскольку базовая валюта в настоящее время является основой для движения национальной валюты, процентные ставки и инфляция во внутренней экономике будут в значительной степени зависеть от процентных ставок и инфляции во внутренней экономике, к которой привязана национальная валюта. В валютный совет необходимо обеспечить поддержание адекватных резервов валюты привязки. Это шаг от официального принятия валюты привязки (называемой замена валюты ).

Замена валюты

Это наиболее экстремальный и жесткий способ фиксации обменных курсов, поскольку он предполагает принятие валюты другой страны вместо ее собственной. Самый яркий пример - это еврозона, где 19 Европейский Союз (ЕС) Государства-члены приняли евро (€) в качестве своей общей валюты (евроизация). Их обменные курсы фактически привязаны друг к другу.[сомнительный ]

Есть аналогичные примеры стран, использующих доллар США в качестве своей национальной валюты (долларизация): Британские Виргинские острова, Карибские Нидерланды, Восточный Тимор, Эквадор, Сальвадор, Маршалловы острова, Федеративные Штаты Микронезии, Палау, Панама, Острова Теркс и Кайкос и Зимбабве.

(Увидеть ISO 4217 для полного списка территорий по валюте.)

Денежное сотрудничество

Денежное сотрудничество - это механизм, в котором два или более денежно-кредитная политика или обменные курсы связаны и могут происходить на региональном или международном уровне.[18] Денежное сотрудничество не обязательно должно быть добровольным соглашением между двумя странами, поскольку страна также может связать свои валюта в валюту других стран без согласие другой страны. Существуют различные формы денежного сотрудничества, от систем фиксированного паритета до валютные союзы. Кроме того, были созданы многочисленные институты для обеспечения валютного сотрудничества и стабилизации обменные курсы, в том числе Европейский фонд валютного сотрудничества (EMCF) в 1973 г.[19] и Международный Валютный Фонд (МВФ)[20][ненадежный источник ]

Денежное сотрудничество тесно связано с экономическая интеграция, и часто считаются укрепляющими процессами.[21] Однако экономическая интеграция - это экономическое соглашение между различными регионами, отмеченное сокращением или устранением торговые барьеры и координация денежных и фискальная политика,[22] тогда как денежно-кредитное сотрудничество сосредоточено на валютных связях. А валютный союз считается венцом процесса денежного сотрудничества и экономическая интеграция.[21] В форме денежного сотрудничества, когда две или более страны участвуют во взаимовыгодном обмене, капитал между вовлеченными странами свободно перемещаться, в отличие от контроль капитала.[21] Считается, что денежно-кредитное сотрудничество способствует сбалансированному экономический рост и денежная стабильность,[23] но может также работать противодействовать, если страны-члены имеют (сильно) разные уровни экономическое развитие.[21] В частности, европейские и азиатские страны имеют историю сотрудничества в денежно-кредитной сфере и обменном курсе,[24] однако европейское валютное сотрудничество и экономическая интеграция в конечном итоге привели к Европейский валютный союз.

Пример: Змея

В 1973 году валюты Европейское Экономическое Сообщество страны, Бельгия, Франция, Германия, Италия, Люксембург и Нидерланды, приняли участие в соглашении под названием змея. Этот механизм классифицируется как обменный курс. В течение следующих 6 лет это соглашение позволило валютам стран-участниц колебаться в диапазоне плюс-минус 2¼% от заранее объявленного центральные ставки. Позже, в 1979 г. Европейская валютная система (EMS), страны-участницы 'змея' будучи членами-учредителями. EMS эволюционирует в течение следующего десятилетия и даже приводит к действительно фиксированный обменный курс в начале 1990-х гг.[21] Примерно в это же время, в 1990 г. ЕС представил Экономический и валютный союз (EMU), как общий термин для группы политик, направленных на сближение экономика государств-членов Европейский Союз более трех фаз [25]

Пример: бат-США. долларовое сотрудничество

В 1963 году правительство Таиланда учредило Фонд выравнивания валютных курсов (EEF) с целью играть роль в стабилизации колебаний обменного курса. Он связан с доллар США фиксируя количество грамма золото на бат а также бат за доллар США. В течение следующих 15 лет правительство Таиланда решило обесценивать бат в пересчете на золото в три раза, но сохранить паритет бата по отношению к доллару США. В связи с введением новой обобщенной системы плавающего обменного курса Международный Валютный Фонд (МВФ) в 1978 году, который отводил золоту меньшую роль в международной валютной системе, эта система с фиксированным паритетом как политика денежного сотрудничества была прекращена. Правительство Таиланда изменило свою денежно-кредитную политику, чтобы она больше соответствовала новой политике МВФ.[21]

Преимущества

- Фиксированный обменный курс может минимизировать нестабильность в реальной экономической деятельности[26]

- Центральные банки могут завоевать доверие, привязав валюту своей страны к валюте более дисциплинированной страны. [26]

- На микроэкономический уровень, страна со слаборазвитой или неликвидный денежные рынки могут фиксировать свои обменные курсы, чтобы предоставить своим резидентам синтетический денежный рынок с ликвидностью рынков страны, которая предоставляет валюту транспортного средства[26]

- Фиксированный обменный курс снижает волатильность и колебания относительных цен

- Это устраняет валютный риск за счет уменьшения связанной с этим неопределенности

- Это налагает дисциплину на финансовые органы.

- Содействие международной торговле и инвестиционным потокам между странами

- Домыслы на валютных рынках, вероятно, будет менее дестабилизирующим при системе фиксированного обменного курса, чем при гибкой системе, поскольку она не усиливает колебания, вызванные бизнес-циклами

- Фиксированные обменные курсы налагают ценовую дисциплину на страны с более высокими темпами инфляции, чем в остальном мире, поскольку такая нация, вероятно, столкнется с постоянным дефицитом в своей платежный баланс и потеря резервов [6]

- Предотвращение, монетизация долга или бюджетные расходы, финансируемые за счет долга, который выкупает орган денежно-кредитного регулирования. Это предотвращает высокую инфляцию. (11)

Недостатки

Отсутствие автоматической ребалансировки

Одним из основных недостатков фиксированного обменного курса является то, что гибкие обменные курсы служат для корректировки Баланс торговли.[27] Когда торговый дефицит возникает при плавающем обменном курсе, будет увеличиваться спрос на иностранную (а не внутреннюю) валюту, что приведет к росту цены иностранной валюты по отношению к национальной валюте. Это, в свою очередь, снижает привлекательность иностранных товаров для внутреннего рынка и, таким образом, снижает торговый дефицит. При фиксированных обменных курсах автоматическая перебалансировка не выполняется.

Валютный кризис

Еще одним серьезным недостатком режима фиксированного обменного курса является возможность того, что центральный банк исчерпает валютные резервы при попытке поддерживать привязку перед лицом спроса на валютные резервы, превышающего их предложение. Это называется валютный кризис или кризис платежного баланса, и когда это происходит, центральный банк должен обесценивать валюта. Когда есть перспектива, что это произойдет, агенты частного сектора будут пытаться защитить себя, уменьшая свои авуары в национальной валюте и увеличивая свои авуары в иностранной валюте, что увеличивает вероятность того, что произойдет принудительная девальвация. Принудительная девальвация изменит обменный курс в большей степени, чем ежедневные колебания обменного курса при гибкой системе обменного курса.

Свобода проведения денежно-кредитной и фискальной политики

Более того, правительство, имея фиксированный, а не динамический обменный курс, не может использовать денежно-кредитную или фискальную политику без всяких ограничений. Например, используя рефляционные инструменты для ускорения роста экономики (за счет снижения налогов и вливания большего количества денег на рынок), правительство рискует столкнуться с торговым дефицитом. Это может произойти, поскольку покупательная способность обычного домохозяйства возрастает вместе с инфляцией, что делает импорт относительно дешевле.[нужна цитата ]

Кроме того, упорство правительства в защите фиксированного обменного курса в условиях торговый дефицит заставит его использовать дефляционные меры (повышение налогообложения и сокращение доступности денег), что может привести к безработица. Наконец, другие страны с фиксированным обменным курсом также могут принять ответные меры в ответ на то, что определенная страна использует свою валюту для защиты своего обменного курса.[нужна цитата ]

Прочие недостатки

- Потребность в режиме фиксированного обменного курса оспаривается появлением в последние годы сложных производных инструментов и финансовых инструментов, которые позволяют фирмам живая изгородь колебания обменного курса

- Объявленный обменный курс может не совпадать с обменным курсом рыночного равновесия, что приведет к избыточному спросу или избыточному предложению.

- Центральному банку необходимо постоянно держать запасы как иностранной, так и национальной валюты, чтобы регулировать и поддерживать обменные курсы и поглощать избыточный спрос или предложение.

- Фиксированный обменный курс не позволяет автоматически корректировать дисбалансы в платежном балансе страны, поскольку валюта не может повышаться / обесцениваться в соответствии с требованиями рынка.

- Он не может определить степень сравнительное преимущество или невыгодное положение нации и может привести к неэффективному распределению ресурсов по всему миру

- Существует возможность задержек в политике и ошибок в достижении внешнего баланса.

- Стоимость государственного вмешательства зависит от валютного рынка. [6]

- Он плохо работает в странах с разной экономикой и, следовательно, с разными экономическими потрясениями (11).

Режим фиксированного обменного курса по сравнению с контролем над капиталом

Убеждение, что режим фиксированного обменного курса приносит с собой стабильность только отчасти, так как спекулятивные атаки стремятся к целевым валютам с режимами фиксированного обменного курса, и на самом деле стабильность экономической системы поддерживается в основном за счет контроль капитала. Режим фиксированного обменного курса следует рассматривать как инструмент контроля над капиталом.[нейтралитет является оспаривается][нужна цитата ]

Линия FIX: компромисс между симметрией шоков и интеграцией

- Компромисс между симметрией шоков и рыночной интеграцией для стран, рассматривающих возможность привязки валюты, описан в публикации Финстры и Тейлора «Международная макроэкономика» за 2015 год с помощью модели, известной как линейная диаграмма FIX.

- Эта диаграмма интегрирования симметрии включает две области, разделенные линией под углом 45 градусов с наклоном -1. Эта линия может смещаться влево или вправо в зависимости от дополнительных затрат или преимуществ плавания. Линия имеет наклон = -1, потому что чем больше преимущества симметрии, тем меньше должны быть преимущества интеграции, и наоборот. Правый регион содержит страны, которые имеют положительный потенциал для привязки, а левый регион - страны, которые сталкиваются со значительными рисками и сдерживающими факторами при привязке.

- Эта диаграмма подчеркивает два основных фактора, побуждающих страну задуматься о привязке одной валюты к другой, - симметрия шока и интеграция рынка. Симметрию шока можно охарактеризовать как две страны, имеющие одинаковые шоки спроса из-за схожих отраслевых сбоев и экономики, в то время как рыночная интеграция является фактором объема торговли, который происходит между странами-членами привязки.

- В крайних случаях страна может проявлять только одну из этих характеристик и все же иметь положительный потенциал привязки. Например, страна, которая демонстрирует полную симметрию шоков, но не имеет рыночной интеграции, может выиграть от фиксированной валюты. Верно и обратное, страна, которая имеет нулевую симметрию шоков, но имеет максимальную торговую интеграцию (фактически один рынок между странами-членами). * Это можно рассматривать как в международном, так и в местном масштабе. Например, кварталы в городе получат огромные выгоды от использования общей валюты, в то время как плохо интегрированные и / или несходные страны, вероятно, столкнутся с большими расходами.

Смотрите также

- Список находящихся в обращении валют с фиксированным обменным курсом

- Режим обменного курса

- Плавающий обменный курс

- Связанный обменный курс

- Режим управляемого поплавка

- Золотой стандарт

- Бреттон-Вудская система

- Шок Никсона

- Смитсоновское соглашение

- Валютный фиксинг

- Валютный союз

- Черная среда

- Контроль капитала

- Конвертируемость

- Валютная доска

- Невозможная троица

- Спекулятивная атака

- Диаграмма лебедя

использованная литература

- ^ а б Дорнбуш, Рюдигер; Фишер, Стэнли; Startz, Ричард (2011). Макроэкономика (Одиннадцатое изд.). Нью-Йорк: МакГроу-Хилл / Ирвин. ISBN 978-0-07-337592-2.

- ^ Гудман, Питер С. (22 июля 2005 г.). «Китай прекращает использование валюты с фиксированной ставкой». Вашингтон Пост. Получено 2010-05-06.

- ^ Бордо, Майкл Д .; Кристл, Йозеф; Просто, Кристиан; Джеймс, Гарольд (2004). Рабочий документ OENB (№ 92) (PDF).

- ^ Коэн, Бенджамин Дж., «Бреттон-Вудская система», Энциклопедия международной политической экономии Рутледжа

- ^ Крейнин, Мордехай (2010). Международная экономика: политический подход. Решения Pearson Learning. п. 438. ISBN 978-0-558-58883-0.

- ^ а б c d е ж г Сальваторе, Доминик (2004). Международная экономика. Джон Вили и сыновья. ISBN 978-81-265-1413-7.

- ^ Бордо, Майкл (1999). Золотой стандарт и связанные с ним режимы: сборник статей. Издательство Кембриджского университета. ISBN 978-0-521-55006-2.

- ^ Белый, Лоуренс. Является ли золотой стандарт по-прежнему золотым стандартом среди монетарных систем?, Информационный документ института CATO No. 100, 8 февраля 2008 г.

- ^ Дули, М .; Folkerts-Landau, D .; Гарбер, П. (2009). «Бреттон-Вудс II по-прежнему определяет международную валютную систему» (PDF). Тихоокеанский экономический обзор. 14 (3): 297–311. Дои:10.1111 / j.1468-0106.2009.00453.x. S2CID 153352827.

- ^ Элли., Трагейкс (2012). Экономика для диплома IB (2-е изд.). Кембридж: Издательство Кембриджского университета. п. 388. ISBN 9780521186407. OCLC 778243977.

- ^ Кэннон, М. (сентябрь 2016 г.). «Китайский обменный курс и его влияние на доллар США». ForexWatchDog.

- ^ Гудман, Питер С. (27 июля 2005 г.). «Не ждите, что юань сильно вырастет, - говорит Китай». Вашингтон Пост. Получено 2010-05-06.

- ^ Грисволд, Дэниел (25 июня 2005 г.). «Протекционизм не исправит валюту Китая». Институт Катона. Получено 2010-05-06.

- ^ О'Коннелл, Джоан (1968). «Международный механизм регулирования с фиксированными валютными курсами». Economica. 35 (139): 274–282. Дои:10.2307/2552303. JSTOR 2552303.

- ^ Купер, Р. (1969). Международные финансы. Издательство Penguin. С. 25–37.

- ^ Сальваторе, Доминик; Дин, Дж; Виллетт, Т. Дебаты о долларизации (Издательство Оксфордского университета, 2003 г.)

- ^ Bordo, M.D .; Макдональд Р. (2003). «Межвоенный стандарт обмена золота: надежность и денежная независимость» (PDF). Журнал международных денег и финансов. 22: 1–32. Дои:10.1016 / S0261-5606 (02) 00074-8. S2CID 154706279.

- ^ Бергстен, К. Ф., и Грин, Р. А. (2016). Обзор международного валютного сотрудничества: Институт международной экономики Петерсона

- ^ Европейский фонд валютного сотрудничества в Википедии

- ^ Фон Мизес, Л. (2010). Международное валютное сотрудничество. Ежедневные статьи Mises. Полученное из https://mises.org/library/international-monetary-cooperation

- ^ а б c d е ж Бербен, Р.-П., Берк, Дж. М., Нитиханпрапас, Э., Сангсупхан, К., Пуапан, П., & Содсривибун, П. (2003). Требования для успешного валютного режима: опыт Нидерландов и Таиланда: De Nederlandsche Bank

- ^ Экономическая интеграция на Investopedia

- ^ Джеймс, Х. (1996). Международное валютное сотрудничество со времен Бреттон-Вудса: Международный валютный фонд

- ^ Волц, У. (2010). Введение Перспективы валютного сотрудничества и интеграции в Восточной Азии. Кембридж, Массачусетс: MIT Press

- ^ Экономический и валютный союз Европейского союза в Википедии

- ^ а б c Гарбер, Питер М .; Свенссон, Ларс Э. О. (1995). «Действие и крах режимов фиксированного обменного курса». Справочник по международной экономике. 3. Эльзевир. С. 1865–1911. Дои:10.1016 / S1573-4404 (05) 80016-4. ISBN 9780444815477.

- ^ Суранович, Стивен (14 февраля 2008 г.). Теория и политика международных финансов. Пэлгрейв Макмиллан. п. 504.

(11) Финстра, Роберт К. и Алан М. Тейлор. Международная макроэкономика. Нью-Йорк: Уорт, 2012. Печать.