Бреттон-Вудская система - Bretton Woods system

| Часть серии по |

| Экономика |

|---|

|

|

|

По заявке |

Примечательный экономисты |

Списки |

Глоссарий |

|

В Бреттон-Вудская система из денежно-кредитное управление установил правила коммерческих и финансовых отношений между Соединенные Штаты, Канада, Западноевропейский страны, Австралия, и Япония после Бреттон-Вудского соглашения 1944 года. Бреттон-Вудская система была первым примером полностью переговоры денежный порядок, предназначенный для регулирования денежных отношений между независимыми государствами. Главными особенностями Бреттон-Вудской системы было обязательство каждой страны принять денежно-кредитная политика который сохранил свой внешний обменные курсы в пределах 1 процента от привязка своей валюты к золоту и способность Международный Валютный Фонд (МВФ) для преодоления временных несбалансированность платежей. Кроме того, необходимо было решить проблему отсутствия сотрудничества между другими странами и предотвратить конкурентная девальвация валют.

Подготовка к перестройке международной экономической системы, пока Вторая Мировая Война все еще бушевало, 730 делегатов из всех 44 Союзные нации собрались в Отель Mount Washington в Бреттон-Вудс, Нью-Гэмпшир, США, для Валютно-финансовой конференции Организации Объединенных Наций, также известной как Бреттон-Вудская конференция. Делегаты совещались 1-22 июля 1944 года и подписали Бреттон-Вудское соглашение в последний день его проведения. Создание системы правил, институтов и процедур для регулирования международная валютная система эти договоренности учредили МВФ и Международный банк реконструкции и развития (IBRD), которая сегодня является частью Группа Всемирного банка. Соединенные Штаты, контролировавшие две трети мирового золота, настаивали на том, чтобы Бреттон-Вудская система опиралась как на золото, так и на золото. Доллар США. Советский представители присутствовали на конференции, но позже отказались ратифицировать окончательные соглашения, заявив, что созданные ими учреждения являются «филиалами Уолл-стрит».[1] Эти организации начали функционировать в 1945 году после того, как соглашение ратифицировало достаточное количество стран.

15 августа 1971 года Соединенные Штаты в одностороннем порядке прекратили конвертируемость доллара США в золото, фактически положив конец Бреттон-Вудской системе и сделав доллар фиатная валюта.[2] В то же время многие фиксированная валюта (такой как фунт стерлингов ) также стал свободно плавающим.

Происхождение

Политическая основа Бреттон-Вудской системы заключалась в слиянии двух ключевых условий: общий опыт двух Мировые войны с тем чувством, что неспособность решить экономические проблемы после первой войны привела ко второй; и концентрация власти в небольшом количестве государств.

Межвоенный период

Между могущественными странами существовал высокий уровень согласия относительно того, что неспособность координировать обменные курсы во время межвоенный период обострила политическую напряженность. Это способствовало принятию решений Бреттон-Вудская конференция. Более того, все участвующие правительства в Бреттон-Вудсе согласились с тем, что денежный хаос межвоенного периода преподал несколько ценных уроков.

Опыт Первой мировой войны был свеж в умах государственных чиновников. Планировщики в Бреттон-Вудсе надеялись избежать повторения Версальский договор после Первой мировой войны, которая создала достаточную экономическую и политическую напряженность, чтобы привести к Второй мировой войне. После Первой мировой войны Великобритания была должна США значительные суммы, которые Великобритания не могла выплатить, поскольку использовала эти средства для поддержки своих союзников, таких как Франция, во время войны; Союзники не могли расплатиться с Великобританией, поэтому Британия не могла расплатиться с США. Версальское решение для французов, британцев и американцев, казалось, в конечном итоге повлекло за собой взыскание с Германии долгов. Если требования к Германии были нереалистичными, то для Франции было нереально отплатить Великобритании, а для Великобритании - США.[3] Таким образом, многие «активы» на банковских балансах на международном уровне фактически представляли собой безнадежные ссуды, что привело к Банковский кризис 1931 года. Неустанное настойчивое требование стран-кредиторов выплатить союзникам военные долги и репарации в сочетании со склонностью к изоляционизм, привело к выходу из строя международная финансовая система и мировая экономическая депрессия.[4] Так называемое "разорять ближнего своего "политика, которая возникла по мере продолжения кризиса, привела к тому, что некоторые торговые страны использовали девальвацию валюты в попытке повысить свою конкурентоспособность (то есть увеличить экспорт и снизить импорт), хотя недавние исследования показывают, что это де-факто инфляционная политика, вероятно, нивелирует некоторые сдерживающие факторы мировых цен (см. Eichengreen «Как предотвратить Валютная война ").

В 1920-х годах международные потоки спекулятивного финансового капитала увеличились, что привело к крайности в ситуации с платежным балансом в разных странах Европы и США.[5] В 1930-е годы мировые рынки никогда не преодолевали барьеры и ограничения для международной торговли и объема инвестиций - барьеры, которые были построены бессистемно, мотивированы и наложены на национальном уровне. Различные анархический и часто автаркический протекционист и неоммеркантилист национальная политика - часто несовместимая друг с другом - которая возникла в первой половине десятилетия, работала непоследовательно и обреченно на продвижение национальных замена импорта, увеличить национальный экспорт, отвлечь иностранные инвестиции и торговые потоки и даже предотвратить определенные категории трансграничная торговля и прямые инвестиции. Руководители глобальных центральных банков пытались управлять ситуацией, встречаясь друг с другом, но их понимание ситуации, а также трудности в международном общении ограничивали их возможности.[6] Урок заключался в том, что просто иметь ответственных и трудолюбивых центральных банков было недостаточно.

Великобритания в 1930-х годах имела запретительный торговый блок со странами Британской империи, известный как "Стерлинговая зона ". Если Великобритания импортировала больше, чем экспортировала в такие страны, как Южная Африка, южноафриканские получатели фунтов стерлингов, как правило, помещали их в лондонские банки. Это означало, что, хотя Великобритания имела торговый дефицит, у нее было профицит финансового счета и платежи Уравновешенный. Положительный платежный баланс Великобритании все чаще требовал хранения богатства стран Империи в британских банках. Одним из стимулов для, скажем, южноафриканских держателей рандов хранить свое состояние в Лондоне и хранить деньги в фунтах стерлингов, был сильно ценимый фунт В 1920-х годах импорт из США угрожал определенным частям британского внутреннего рынка промышленных товаров, и выходом из торгового дефицита была девальвация валюты. Но Британия не могла девальвировать, иначе излишек Империи оставил бы ее банковское дело. система.[7]

К 1940 году нацистская Германия также работала с блоком контролируемых стран. Германия вынуждала торговых партнеров с профицитом тратить эти излишки на импорт товаров из Германии.[8] Таким образом, Великобритания выжила, сохранив излишки стерлингов в своей банковской системе, а Германия выжила, заставив торговых партнеров покупать собственные продукты. США были обеспокоены тем, что внезапное сокращение военных расходов может вернуть страну к уровню безработицы 1930-х годов, и поэтому хотели, чтобы страны стерлингов и все жители Европы могли импортировать товары из США, поэтому США поддерживали свободную торговлю и международную торговлю. конвертируемость валют в золото или доллары.[9]

Послевоенные переговоры

Когда многие из тех же экспертов, которые наблюдали за 1930-ми годами, стали архитекторами новой единой послевоенной системы в Бреттон-Вудсе, их руководящими принципами стали «не разоряй своего соседа» и «контролируй потоки спекулятивного финансового капитала». Желательно предотвратить повторение этого процесса конкурентной девальвации, но таким образом, чтобы не заставлять страны-должники сокращать свои промышленные базы, поддерживая процентные ставки на достаточно высоком уровне, чтобы привлекать депозиты иностранных банков. Джон Мейнард Кейнс, опасаясь повторения Великая депрессия, стояла за предложением Великобритании о том, чтобы с помощью механизма «используй или потеряй» страны с излишками были вынуждены либо импортировать из стран-должников, либо строить фабрики в странах-должниках, либо делать пожертвования странам-должникам.[10][11] США выступили против плана Кейнса, и высокопоставленный чиновник министерства финансов США, Гарри Декстер Уайт, отклонил предложения Кейнса в пользу Международного валютного фонда с достаточными ресурсами для противодействия дестабилизирующим потокам спекулятивного финансирования.[12] Однако, в отличие от современного МВФ, предлагаемый Уайт фонд автоматически противодействовал бы опасным спекулятивным потокам, без каких-либо политических условий, то есть без МВФ. обусловленность.[13] Экономический историк Брэд Делонг, пишет, что почти во всех случаях, когда американцы отвергали его, Кейнс позже подтвердил правоту событий.[14][сомнительный ]

Сегодня эти ключевые события 1930-х годов выглядят иначе для ученых той эпохи (см. Барри Эйхенгрин Золотые оковы: золотой стандарт и Великая депрессия, 1919–1939 гг. и Как предотвратить валютную войну); особенно, девальвации сегодня рассматриваются с большим количеством нюансов. Бен Бернанке Мнение по этому поводу следующее:

... Непосредственной причиной мировой депрессии был структурно несовершенный и плохо управляемый международный золотой стандарт. ... По разным причинам, включая желание Федеральный резерв обуздать США фондовый рынок Во время бума денежно-кредитная политика в нескольких крупных странах в конце 1920-х годов превратилась в сдерживающую - сокращение, которое было передано всему миру благодаря золотому стандарту. То, что изначально было умеренным дефляционным процессом, начало расти как снежный ком, когда банковский и валютный кризисы 1931 года спровоцировали международную «борьбу за золото». Стерилизация притока золота странами с положительным сальдо [США и Франция], замена золотом валютных резервов и бегство по коммерческим банкам - все это привело к увеличению золотого обеспечения денег и, как следствие, к резкому непреднамеренному сокращению национальной денежной массы. Снижение денежной массы, в свою очередь, было тесно связано с падением цен, объемов производства и занятости. Эффективное международное сотрудничество, в принципе, могло бы позволить мировую денежную экспансию, несмотря на ограничения золотого стандарта, но споры по поводу репараций Первой мировой войны и военных долгов, а также замкнутость и неопытность Федеральный резерв, среди прочего, этому исходу помешали. В результате отдельные страны смогли избежать дефляционного вихря, только в одностороннем порядке отказавшись от золотого стандарта и восстановив внутреннюю денежно-кредитную стабильность - процесс, который тянулся прерывисто и нескоординированно, пока Франция и другие страны Золотого блока, наконец, не отказались от золота. в 1936 г. -Великая депрессия, Б. Бернанке

В 1944 году в Бреттон-Вудсе, в результате общепринятого мнения того времени,[15] представители всех ведущих союзных стран коллективно поддерживали регулируемую систему фиксированных обменных курсов, косвенно дисциплинируемую Доллар США привязанный к золоту[16]- система, основанная на регулируемом рыночная экономика с жестким контролем стоимости валют. Потоки спекулятивного международного финансирования были ограничены путем их перенаправления и ограничения через центральные банки. Это означало, что международные потоки инвестиций направлялись в прямые иностранные инвестиции (ПИИ), то есть в строительство заводов за рубежом, а не в международные валютные манипуляции или рынки облигаций. Хотя национальные эксперты в некоторой степени разошлись во мнениях относительно конкретной реализации этой системы, все согласились с необходимостью жесткого контроля.

Экономическая безопасность

Также, основываясь на опыте межвоенных лет, американские стратеги разработали концепцию экономической безопасности - либеральный международный экономическая система повысит возможности послевоенного мира. Одним из тех, кто видел такую ссылку безопасности, был Корделл Халл, то Государственный секретарь США с 1933 по 1944 гг.[Примечания 1] Халл считал, что основные причины двух мировых войн лежат в экономическая дискриминация и торговая война. Халл утверждал

[Не] затрудненная торговля увязана с миром; высокие тарифы, торговые барьеры и недобросовестная экономическая конкуренция с войной ... если бы мы могли получить более свободный торговый поток ... более свободный в смысле меньшего количества дискриминации и препятствий ... так, чтобы одна страна не была смертельно ревнивой к другой и уровню жизни все страны могут подняться, тем самым устранив экономическое недовольство, порождающее войну, и у нас могут появиться разумные шансы на установление прочного мира.[17]

Рост государственного вмешательства

Развитые страны также согласились с тем, что либеральная международная экономическая система требует государственного вмешательства. После Великая депрессия, государственное управление экономикой стало основным видом деятельности правительств в развитых странах. Занятость, стабильность и рост стали теперь важными предметами государственной политики.

В свою очередь, роль правительства в национальной экономике стала ассоциироваться с принятием государством ответственности за обеспечение своих граждан определенной степени экономического благосостояния. Систему экономической защиты уязвимых граждан иногда называют государство всеобщего благосостояния вырос из Великая депрессия, что создало популярный спрос на государственное вмешательство в экономику, и из теоретический вклады Кейнсианский школа экономики, которая утверждала необходимость государственного вмешательства для борьбы с несовершенствами рынка.

Однако усиление государственного вмешательства во внутреннюю экономику принесло с собой изоляционистские настроения, которые оказали крайне негативное влияние на международную экономику. Приоритет национальных целей, независимые национальные действия в межвоенный период и непонимание того, что эти национальные цели не могут быть реализованы без какой-либо формы международного сотрудничества - все это привело к политике «разорения соседа», такой как тарифы, конкурентная девальвация, которая способствовала краху международной валютной системы, основанной на золоте, внутренней политической нестабильности и международной войне. Урок был извлечен из того, что главный архитектор Бреттон-Вудской системы Новый дилер Гарри Декстер Уайт положи это:

Отсутствие высокой степени экономического сотрудничества между ведущими странами… неизбежно приведет к экономической войне, которая будет лишь прелюдией и подстрекательством к военной войне в еще более широком масштабе.

— Экономическая безопасность и истоки холодной войны, 1945–1950 гг.[Примечания 2]

Чтобы обеспечить экономическую стабильность и политический мир, государства согласились сотрудничать в целях строгого регулирования производства своих валют для поддержания фиксированных обменных курсов между странами с целью более легкого содействия международной торговле. Это было основой видения США послевоенного мира. свободная торговля, что также включало снижение тарифов и, среди прочего, поддержание Баланс торговли через фиксированные обменные курсы, выгодные для капиталистической системы.

Таким образом, более развитые страны с рыночной экономикой согласились с видением США послевоенного управления международной экономикой, целью которого было создание и поддержание эффективного международная валютная система и способствовать снижению барьеров для торговли и потоков капитала. В некотором смысле новая международная валютная система была возвращением к системе, аналогичной довоенному золотому стандарту, только с использованием долларов США в качестве новой мировой резервной валюты до тех пор, пока международная торговля не перераспределит мировые поставки золота.

Таким образом, новая система будет лишена (первоначально) правительств, вмешивающихся в их предложение валюты, как это было в годы экономических потрясений, предшествовавших Второй мировой войне. Вместо этого правительства будут строго контролировать производство своих валют и гарантировать, что они не будут искусственно манипулировать своими уровнями цен. Во всяком случае, Бреттон-Вудс был возвращением во времена, лишенные усиленного государственного вмешательства в экономику и валютные системы.

Атлантическая хартия

В Атлантическая хартия, составленный при президенте США Франклин Д. Рузвельт Встреча с премьер-министром Великобритании в августе 1941 г. Уинстон Черчилль на корабле в Северной Атлантике, был самым заметным предшественником Бреттон-Вудской конференции. подобно Вудро Вильсон перед ним, чей "Четырнадцать очков "изложил цели США после Первая мировая война Рузвельт поставил перед послевоенным миром ряд амбициозных целей еще до того, как США вступили во Вторую мировую войну.

Атлантическая хартия подтвердила право всех стран на равный доступ к торговле и сырью. Более того, хартия призывала к свободе морей (основная цель внешней политики США с тех пор, как Франция и Британия впервые угрожали судоходству США в 1790-х годах), разоружению агрессоров и «установлению более широкой и более постоянной системы общей безопасности».

Когда война подошла к концу, Бреттон-Вудская конференция стала кульминацией двух с половиной лет планирования послевоенного восстановления Казначейством США и Великобритании. Представители США вместе со своими британскими коллегами изучали восстановление того, чего не хватало между двумя мировыми войнами: системы международных платежей, которая позволила бы странам торговать, не опасаясь внезапного обесценивания валюты или резких колебаний обменного курса - недугов, которые почти парализовали мировой капитализм во время в Великая депрессия.

Большинство политиков полагали, что без сильного европейского рынка товаров и услуг США экономика США не сможет поддерживать процветание, которого она достигла во время войны.[18] Кроме того, США союзы только неохотно приняли наложенные правительством ограничения на их требования во время войны, но они были готовы больше не ждать, особенно когда инфляция с болезненной силой врезалась в существующие шкалы заработной платы. (К концу 1945 года уже были крупные забастовки в автомобильной, электротехнической и сталелитейной промышленности.)[19]

В начале 1945 г. Бернард Барух описал дух Бреттон-Вудса следующим образом: если мы сможем «прекратить субсидирование рабочей силы и усиленную конкуренцию на экспортных рынках», а также предотвратить восстановление боевых машин, «... о, боже, о боже, какое долгосрочное процветание мы будем имеют."[20] Таким образом, Соединенные Штаты [могут] использовать свое влияние, чтобы вновь открыть и контролировать [правила] мировой экономики, чтобы предоставить беспрепятственный доступ ко всем рынкам и материалам всех стран.

Военное опустошение Европы и Восточной Азии

Союзники США - экономически истощенные войной - нуждались в помощи США для восстановления своего внутреннего производства и финансирования своей международной торговли; действительно, они нуждались в этом, чтобы выжить.[9]

Перед войной французы и британцы осознали, что они больше не могут конкурировать с промышленностью США в открытая торговая площадка. В 1930-х годах британцы создали свой собственный экономический блок, чтобы не допустить товаров из США. Черчилль не верил, что сможет отказаться от этой защиты после войны, поэтому смягчил пункт Атлантической хартии о «свободном доступе», прежде чем согласиться с ним.

Тем не менее официальные лица США были полны решимости открыть свой доступ в Британскую империю. Совокупная стоимость британской и американской торговли составляла более половины всей мировой торговли товарами. Чтобы США открыли глобальные рынки, им сначала пришлось разделить Британскую (торговую) империю. В то время как Британия в XIX веке экономически доминировала, официальные лица США планировали, что вторая половина XX века будет под властью США. гегемония.[21][22]

Высокопоставленный чиновник Банка Англии прокомментировал:

Одна из причин, по которой Бреттон-Вудс сработал, заключалась в том, что США были явно самой могущественной страной за столом переговоров и поэтому в конечном итоге смогли навязать свою волю другим, включая часто встревоженную Великобританию. В то время один высокопоставленный чиновник Банка Англии охарактеризовал сделку, достигнутую в Бреттон-Вудсе, как «величайший удар по Великобритании после войны», в основном потому, что она подчеркнула, как финансовая власть перешла из Великобритании в США.[23]

У опустошенной Британии не было выбора. Две мировые войны разрушили основные отрасли промышленности страны, которые оплачивали импорт половины продуктов питания и почти всего сырья, кроме угля. Британцам ничего не оставалось, как попросить помощи. Только после того, как 6 декабря 1945 года Соединенные Штаты подписали соглашение о предоставлении Британии помощи в размере 4,4 миллиарда долларов, британский парламент ратифицировал Бреттон-Вудские соглашения (что произошло позднее в декабре 1945 года).[24]

На протяжении почти двух столетий интересы Франции и США сталкивались как в Старый мир и Новый мир.[нужна цитата ] Во время войны недоверие французов к Соединенным Штатам воплотил генерал Шарль де Голль, президент временного правительства Франции.[нужна цитата ] Де Голль яростно боролся с официальными лицами США, пытаясь сохранить колонии своей страны и дипломатическую свободу действий. В свою очередь, официальные лица США считали де Голля политическим экстремистский.[нужна цитата ]

Но в 1945 году де Голль - главный голос французского национализма - был вынужден неохотно попросить у США ссуду в миллиард долларов.[нужна цитата ] Большая часть запросов была удовлетворена; взамен Франция пообещала сократить государственные субсидии и валютные манипуляции, которые дали ее экспортерам преимущества на мировом рынке.[нужна цитата ]

Дизайн финансовой системы

эта статья нужны дополнительные цитаты для проверка. (Октябрь 2010 г.) (Узнайте, как и когда удалить этот шаблон сообщения) |

Свободная торговля опиралась на бесплатную конвертируемость валют. Переговорщики на Бреттон-Вудской конференции, только что пережившие то, что они считали катастрофическим опытом с плавающими ставками в 1930-х годах, пришли к выводу, что серьезные денежные колебания могут остановить свободный поток торговли.

Новый экономическая система требовалось приемлемое транспортное средство для инвестиций, торговли и платежей. Однако в отличие от национальной экономики в международной экономике отсутствует центральное правительство, которое могло бы выпускать валюту и управлять ее использованием. В прошлом эта проблема решалась с помощью Золотой стандарт, но архитекторы Бреттон-Вудса не сочли такой вариант целесообразным для послевоенной политической экономии. Вместо этого они создали систему фиксированные обменные курсы под управлением ряда недавно созданных международных организаций, использующих доллар США (который был золотой стандартной валютой для центральных банков) в качестве резервная валюта.

Неформальные режимы

Предыдущие режимы

В XIX и начале XX веков золото играло ключевую роль в международных валютных операциях. В Золотой стандарт использовался для поддержки валют; международная стоимость валюты определялась ее фиксированным отношением к золоту; золото использовалось для международных расчетов. Золотой стандарт поддерживал фиксированные обменные курсы, которые считались желательными, поскольку они снижали риск при торговле с другими странами.

Дисбаланс в международной торговле теоретически автоматически исправлялся золотым стандартом. Страна с дефицит истощили бы золотой запас и, следовательно, пришлось бы сократить свои денежная масса. В результате падение потребность сократит импорт, а снижение цен приведет к увеличению экспорта; таким образом дефицит будет исправлен.Любая страна, в которой наблюдается инфляция, потеряет золото и, следовательно, ее количество денег, доступных для траты, уменьшится.

Это уменьшение количества денег уменьшило бы инфляционное давление. Дополнение к использованию золота в этот период было английский фунт. Основываясь на доминирующей британской экономике, фунт стал резервной валютой, валютой транзакций и интервенций. Но фунт не справился с задачей служить основной мировой валютой, учитывая слабость британской экономики после Второй мировой войны.

Архитекторы Бреттон-Вудса задумали систему, в которой стабильность обменного курса была главной целью. Тем не менее, в эпоху более активной экономической политики правительства серьезно не рассматривали постоянно фиксированные ставки по образцу классического золотого стандарта 19 века. Добычи золота было недостаточно даже для удовлетворения потребностей растущей международной торговли и инвестиций. Кроме того, значительная доля известных мировых запасов золота находилась в Советский Союз, который позже станет Холодная война соперник США и Западной Европы.

Единственной валютой, достаточно сильной для удовлетворения растущего спроса на международные валютные операции, был доллар США. Сила экономики США, фиксированное соотношение доллара к золоту (35 долларов за унцию) и стремление правительства США конвертировать доллары в золото по этой цене сделали доллар не хуже золота. На самом деле доллар был даже лучше золота: он приносил проценты и был более гибким, чем золото.

Фиксированные обменные курсы

Правила Бреттон-Вудса, изложенные в статьях соглашения Международный Валютный Фонд (МВФ) и Международный банк реконструкции и развития (IBRD), предусматривающий систему фиксированных обменных курсов. Правила также стремились поощрять открытую систему, обязывая участников конвертировать их соответствующие валюты в другие валюты и вести свободную торговлю.

То, что появилось, было "привязанная ставка «валютный режим. Члены должны были установить паритет своих национальных валют с точки зрения резервной валюты (« привязка ») и поддерживать обменные курсы в пределах плюс или минус 1% от паритета (« диапазон »), вмешиваясь в свои валютные рынки (то есть покупка или продажа иностранных денег).

Теоретически резервной валютой будет Bancor (а Мировая денежная единица это никогда не было реализовано), предложенный Джоном Мейнардом Кейнсом; однако Соединенные Штаты возразили, и их просьба была удовлетворена, в результате чего «резервной валютой» стал доллар США. Это означало, что другие страны будут привязывать свои валюты к доллару США и - после восстановления конвертируемости - покупать и продавать доллары США, чтобы рыночный обменный курс удерживался в пределах плюс-минус 1% от паритета. Таким образом, доллар США взял на себя роль, которую золото играло в рамках золотого стандарта в международная финансовая система.[25]

Между тем, чтобы укрепить доверие к доллару, США отдельно согласились привязать доллар к золоту по курсу 35 долларов за унцию. По этому курсу иностранные правительства и центральные банки могли обменивать доллары на золото. Бреттон-Вудс установил систему платежей, основанную на долларе, которая определяет все валюты по отношению к доллару, который сам конвертируется в золото, и, прежде всего, «как золото» для торговли. Валюта США теперь фактически была мировой валютой, стандартом, к которому была привязана любая другая валюта. Поскольку это ключевая валюта мира, большинство международных транзакций номинировано в долларах США.

Доллар США был валютой с наибольшим покупательная способность и это была единственная валюта, обеспеченная золотом. Кроме того, все европейские страны, участвовавшие во Второй мировой войне, имели большие долги и переводили большие суммы золота в Соединенные Штаты, что способствовало превосходству Соединенных Штатов. Таким образом, доллар США получил высокую оценку в остальном мире и, следовательно, стал ключевой валютой Бреттон-Вудской системы.

Страны-члены могли только изменить свои Номинальная стоимость более чем на 10% с одобрения МВФ, что зависело от определения МВФ, что его платежный баланс находится в "фундаментальное нарушение равновесия ". Формальное определение фундаментального неравновесия так и не было определено, что привело к неопределенности одобрений и попыткам неоднократной девальвации менее чем на 10%.[26] Любой стране, которая изменилась без одобрения или после отказа, было отказано в доступе к МВФ.

Формальные режимы

Бреттон-Вудская конференция привела к созданию МВФ и МБРР (ныне Всемирный банк ), которые по-прежнему остаются мощной силой в мировой экономике по состоянию на 2020-е годы.

Основной точкой соприкосновения на конференции была цель избежать повторения закрытых рынков и экономической войны, характерных для 1930-х годов. Таким образом, переговорщики в Бреттон-Вудсе также согласились с необходимостью создания институционального форума для международного сотрудничества по валютным вопросам. Уже в 1944 г. британский экономист Джон Мейнард Кейнс подчеркнул «важность основанных на правилах режимов для стабилизации деловых ожиданий» - то, что он принял в Бреттон-Вудской системе фиксированных обменных курсов. Было сочтено, что валютные проблемы в межвоенные годы значительно усугубились отсутствием какой-либо установленной процедуры или механизма межправительственных консультаций.

В результате установления согласованных структур и правил международного экономического взаимодействия конфликт по экономическим вопросам был сведен к минимуму, и значение экономического аспекта международных отношений, казалось, уменьшилось.

Международный Валютный Фонд

Официально учрежденный 27 декабря 1945 года, когда 29 стран-участниц Бреттон-Вудской конференции подписали статьи соглашения, МВФ должен был быть хранителем правил и главным инструментом международного государственного управления. Фонд начал свои финансовые операции 1 марта 1947 года. Для любых изменений обменных курсов, превышающих 10%, требовалось одобрение МВФ. Он консультировал страны по вопросам политики, влияющей на денежно-кредитную систему, и ссужал резервные валюты странам, у которых возникли долги по платежному балансу.

дизайн

Большим вопросом на Бреттон-Вудской конференции в отношении учреждения, которое возникнет как МВФ, был вопрос о будущем доступе к международным международным организациям. ликвидность и должен ли этот источник быть подобен всемирному центральному банку, способному создавать новые резервы по своему желанию, или более ограниченному механизму заимствования.

Несмотря на то, что в конференции приняли участие 44 страны, в обсуждениях преобладали два конкурирующих плана, разработанные Соединенными Штатами и Великобританией. Обращаясь к британскому казначейству, Кейнс, возглавивший конференцию, не хотел многих стран. Он считал, что выходцам из колоний и полуколоний «нечего вносить и они будут просто загромождать землю».[27]

В качестве главного международного экономиста Казначейства США в 1942–1944 годах Гарри Декстер Уайт разработал проект США по международному доступу к ликвидности, который конкурировал с планом, разработанным для британского казначейства Кейнсом. В целом схема Уайта имела тенденцию отдавать предпочтение стимулам, призванным обеспечить стабильность цен в мировой экономике, в то время как Кейнс хотел систему, которая поощряла экономический рост. «Коллективное соглашение было огромным международным мероприятием», подготовка к которому заняла два года до конференции. Он состоял из многочисленных двусторонних и многосторонних встреч для достижения общей позиции в отношении того, какая политика будет составлять Бреттон-Вудскую систему.

В то время разрыв между планами Уайта и Кейнса казался огромным. Уайт в основном хотел, чтобы фонд автоматически обращал вспять дестабилизирующие потоки финансового капитала. Уайт предложил новое денежно-кредитное учреждение, названное Стабилизационным фондом, которое «будет финансироваться за счет ограниченного пула национальных валют и золота… что эффективно ограничит предложение резервного кредита». Кейнс хотел, чтобы у США были стимулы для помощи Великобритании и остальной Европе в восстановлении после Второй мировой войны.[28] Обрисовывая сложность создания системы, которую могла бы принять каждая страна в своем выступлении на заключительном пленарном заседании Бреттон-Вудской конференции 22 июля 1944 года, Кейнс заявил:

Мы, делегаты этой Конференции, господин Председатель, пытаемся достичь чего-то очень трудного. [...] Нашей задачей было найти общую меру, общий стандарт, общее правило, приемлемое для каждого, а не утомительно для любого.

— Собрание сочинений Джона Мейнарда Кейнса[Примечания 3]

Предложения Кейнса создали бы мир резервная валюта (который, как он думал, можно назвать "Bancor ") под управлением Центральный банк наделен возможностью зарабатывать деньги и полномочиями предпринимать действия в гораздо большем масштабе.

В случае несбалансированности платежного баланса Кейнс рекомендовал и то и другое должникам и кредиторам следует изменить свою политику. Как отметил Кейнс, страны с профицитом платежей должны увеличивать свой импорт из стран с дефицитом, строить фабрики в странах-должниках или делать им пожертвования - и тем самым создавать внешнеторговое равновесие.[10] Таким образом, Кейнс был чувствителен к проблеме, что возложение слишком большой нагрузки на страну с дефицитом будет дефляционным.

Но Соединенные Штаты, как страна-вероятный кредитор и стремящиеся взять на себя роль мирового экономического центра, использовали план Уайта, но обратились к многим опасениям Кейнса. Уайт видел роль глобального вмешательства в дисбалансе только тогда, когда он был вызван валютными спекуляциями.

Хотя по некоторым пунктам был достигнут компромисс, из-за подавляющей экономической и военной мощи Соединенных Штатов участники Бреттон-Вудской встречи в основном согласились с планом Уайта.

Подписки и квоты

То, что появилось, в значительной степени отражало предпочтения США: система подписок и квоты встроенные в МВФ, который сам должен был быть не более чем фиксированным пулом национальных валют и золота, на который подписывалась каждая страна, в отличие от всемирного центрального банка, способного создавать деньги. Фонду было поручено управлять торговым дефицитом различных стран, чтобы они не производили валюту. девальвации это вызовет снижение импорта.

МВФ имеет фонд, состоящий из взносов стран-членов в золоте и их собственной валюте. Первоначальная квота составляла 8,8 миллиарда долларов. При вступлении в МВФ члены назначаются "квоты ", которые отражают их относительную экономическую мощь - и, в качестве своего рода кредитного депозита, обязаны платить" подписку "на сумму, соизмеримую с квотой. Они оплачивают подписку как 25% золотом или валютой, конвертируемой в золото (фактически доллар, который на момент основания был единственной валютой, тогда еще напрямую конвертируемой в золото для центральных банков) и 75% в их собственной валюте.

Подписка на квоты является крупнейшим источником денег в распоряжении МВФ. МВФ намеревался использовать эти деньги для предоставления кредитов странам-членам, испытывающим финансовые трудности. Каждый участник имеет право немедленно снять 25% своей квоты в случае проблем с оплатой. Если этой суммы окажется недостаточно, каждая страна в системе также может запросить ссуды в иностранной валюте.

Торговый дефицит

В случае дефицита текущий счет Члены фонда, когда им не хватает резервов, смогут брать в долг иностранную валюту в размере, определяемом размером его квоты. Другими словами, чем выше был вклад страны, тем большую сумму денег она могла занять у МВФ.

Члены должны были выплатить долги в течение периода от 18 месяцев до пяти лет. В свою очередь, МВФ приступил к созданию правил и процедур, чтобы страна не влезала в долг из года в год. Фонд будет осуществлять «наблюдение» за экономикой других стран для Казначейство США в обмен на ссуды для поддержки национальных валют.

Ссуды МВФ не были сопоставимы с ссудами, выданными обычной кредитной организацией. Вместо этого они фактически давали возможность купить иностранную валюту за золото или национальную валюту государства-члена.

Поддерживаемый США план МВФ был направлен на снятие ограничений на передачу товаров и услуг из одной страны в другую, устранение валютных блоков и снятие валютного контроля.

МВФ был разработан для предоставления кредитов странам с дефицитом платежного баланса. Краткосрочные трудности с платежным балансом можно будет преодолеть с помощью займов МВФ, которые будут способствовать стабильному обменному курсу. Такая гибкость означала, что государству-члену не нужно было побуждать депрессия сократить свой национальный доход до такого низкого уровня, чтобы импорт, наконец, оказался в пределах его возможностей. Таким образом, страны должны были избавиться от необходимости прибегать к классической медицине, сводя себя к крайней безработице, когда они сталкиваются с хроническим дефицитом платежного баланса. Перед Второй мировой войной к этому часто прибегали европейские страны, особенно Великобритания.

Номинальная стоимость

МВФ стремился предусмотреть периодические периодические корректировки обменного курса (изменение номинальной стоимости государства-члена) по международному соглашению. Странам-членам было разрешено корректировать обменный курс своей валюты на 1%. Это способствовало восстановлению равновесия в их торговле за счет расширения экспорта и сокращения импорта. Это было бы разрешено только при наличии фундаментального неравновесия. Уменьшение стоимости денег страны было названо девальвацией, а увеличение стоимости денег страны - девальвацией. переоценка.

Предполагалось, что такие изменения обменных курсов будут довольно редкими. Однако концепция фундаментального неравновесия, хотя и является ключевой для функционирования системы номинальной стоимости, никогда не определялась подробно.

Операции

Никогда прежде международное валютное сотрудничество не предпринималось на постоянной институциональной основе. Еще более новаторским было решение о распределении права голоса между правительствами не на основе принципа «одно государство - один голос», а, скорее, пропорционально квотам. Поскольку Соединенные Штаты внесли наибольший вклад, их лидерство было ключевым. При системе взвешенного голосования Соединенные Штаты оказывали преобладающее влияние на МВФ. С самого начала Соединенные Штаты владели одной третью всех квот МВФ, чего было достаточно, чтобы наложить вето на все изменения в Уставе МВФ.

Кроме того, МВФ находился в Вашингтоне, округ Колумбия, и укомплектован в основном американскими экономистами. Он регулярно обменивался персоналом с Министерством финансов США. Когда МВФ начал свою деятельность в 1946 году, президент Гарри С. Трумэн назвал Уайта своим первым исполнительным директором в США. Поскольку должности заместителя директора-распорядителя еще не было создано, Уайт иногда исполнял обязанности директора-распорядителя и в целом играл очень влиятельную роль в течение первого года работы МВФ.

Международный банк реконструкции и развития

Соглашение не предусматривало создание международных резервов. Предполагалось, что нового производства золота будет достаточно. В случае структурного нарушение равновесия, он ожидал, что найдутся национальные решения, например, корректировка стоимости валюты или улучшение конкурентного положения страны с помощью других средств. Однако у МВФ осталось немного средств для поощрения таких национальных решений.

В 1944 году экономисты и другие специалисты по планированию признали, что новая система может начаться только после возвращения к нормальному состоянию после срыва Второй мировой войны. Ожидалось, что после непродолжительного переходного периода продолжительностью не более пяти лет международная экономика восстановится, и система начнет действовать.

Чтобы способствовать росту мировой торговли и финансировать послевоенное восстановление Европы, специалисты по планированию в Бреттон-Вудсе создали еще один институт - Международный банк реконструкции и развития (МБРР), который является одним из пяти агентств, входящих в Группа Всемирного банка, и, возможно, сейчас является самым важным агентством [Группы Всемирного банка]. МБРР имел уполномоченный заглавные буквы 10 миллиардов долларов, и ожидалось, что она будет предоставлять ссуды из собственных средств для гарантирования частных ссуд и выпускать ценные бумаги для сбора новых средств, чтобы сделать возможным быстрое послевоенное восстановление. МБРР должен был стать специализированным учреждением Организации Объединенных Наций, которому было поручено предоставлять займы для целей экономического развития.

Переналадка

Нехватка долларов и план Маршалла

Бреттон-Вудские договоренности были в основном соблюдены и ратифицированы участвующими правительствами. Ожидалось, что национальные валютные резервы, дополненные необходимыми кредитами МВФ, позволят финансировать любые временные платежный баланс нарушение равновесия. Но этого оказалось недостаточно, чтобы вывести Европу из этой головоломки.

Послевоенный мировой капитализм страдал от огромной нехватки долларов. В Соединенных Штатах имелось огромное положительное сальдо торгового баланса, а резервы США были огромными и постоянно росли. Необходимо было обратить этот поток вспять. Несмотря на то, что все страны хотели покупать экспортные товары США, доллары должны были покинуть Соединенные Штаты и стать доступными для международного использования, чтобы они могли это сделать. Другими словами, Соединенным Штатам придется обратить вспять дисбаланс в мировом богатстве, установив торговый дефицит, финансируемый за счет оттока американских резервов в другие страны (дефицит финансового счета США). США могут столкнуться с финансовым дефицитом за счет импорта из других стран, строительства заводов или пожертвований иностранным государствам. Напомним, что Бреттон-Вудское соглашение препятствовало спекулятивным инвестициям. Импорт из других стран не был привлекательным в 1950-х годах, потому что в то время американские технологии были передовыми. Итак, транснациональные корпорации и глобальная помощь, исходящая из США, расцвели.[29]

Скромных кредитных возможностей МВФ было явно недостаточно для того, чтобы справиться с огромным дефицитом платежного баланса Западной Европы. Проблема еще более усугубилась тем, что Совет управляющих МВФ подтвердил положение в Бреттон-Вудских статьях соглашения о том, что МВФ может предоставлять ссуды только для покрытия дефицита текущего счета, а не для целей капитального ремонта и восстановления. Фактически для кредитования МБРР был доступен только вклад Соединенных Штатов в размере 570 миллионов долларов. Кроме того, поскольку единственным доступным рынком для облигаций МБРР был консервативный Уолл-стрит На банковском рынке МБРР был вынужден придерживаться консервативной кредитной политики, предоставляя ссуды только при гарантированной выплате. Учитывая эти проблемы, к 1947 году МВФ и МБРР сами признали, что они не могут справиться с экономическими проблемами международной валютной системы.[30]

Соединенные Штаты учредили Европейскую программу восстановления (План Маршалла ) предоставить крупномасштабную финансовую и экономическую помощь для восстановления Европы в основном за счет грантов, а не займов. Страны, входившие в советский блок, например, Польша, были приглашены для получения грантов, но получили благоприятное соглашение с Советским Союзом. COMECON.[31] В речи на Гарвардский университет 5 июня 1947 г. государственный секретарь США Джордж Маршалл заявил:

Развал бизнес-структуры Европы во время войны был полным. ... Потребности Европы в ближайшие три или четыре года в иностранной пище и других продуктах первой необходимости ... в основном из Соединенных Штатов ... настолько превышают ее нынешнюю платежеспособность, что она должна иметь существенную помощь, иначе ей придется столкнуться с экономическим, социальным и политическим ухудшением ситуации. очень серьезный персонаж.

— «Против голода, бедности, отчаяния и хаоса»[Примечания 4]

С 1947 по 1958 год США сознательно поощряли отток долларов, а с 1950 года Соединенные Штаты испытывали дефицит платежного баланса с целью обеспечения ликвидности для международной экономики. Доллары уходили через различные программы помощи США: Доктрина Трумэна влечет за собой помощь проамериканским Греческий и турецкий режимы, которые боролись за подавление коммунистической революции, помогают различным проамериканским организациям. режимы в странах третьего мира и, самое главное, план Маршалла. С 1948 по 1954 год Соединенные Штаты предоставили 16 западноевропейским странам гранты на сумму 17 миллиардов долларов.

Чтобы стимулировать долгосрочную корректировку, Соединенные Штаты способствовали повышению конкурентоспособности торговли в Европе и Японии. Политика экономического контроля над побежденными бывшими Ось страны были списаны. Помощь Европе и Японии была направлена на восстановление производительности и экспортного потенциала. В долгосрочной перспективе ожидалось, что такое восстановление в Европе и Японии принесет пользу Соединенным Штатам за счет расширения рынков для экспорта США и предоставления мест для экспансии капитала США.

Холодная война

В 1945 году Рузвельт и Черчилль подготовили послевоенную эпоху, проведя переговоры с Иосиф Сталин в Ялта о соответствующих зонах влияния; В этом же году Германия была разделена на четыре оккупационные зоны (советскую, американскую, британскую и французскую).

Рузвельт и Генри Моргентау настаивал на том, чтобы большая четверка (США, Великобритания, Советский Союз и Китай) участвовала в Бреттон-Вудской конференции в 1944 году,[32] но их цель была сорвана, когда Советский Союз не присоединился к МВФ. В прошлом причины, по которым Советский Союз решил не подписываться на статьи до декабря 1945 года, были предметом спекуляций. Но после публикации соответствующих советских архивов стало ясно, что советские расчеты основывались на поведении сторон, которые фактически выразили свое согласие с Бреттон-Вудскими соглашениями.[нужна цитата ] Расширенные дебаты о ратификация То, что произошло как в Великобритании, так и в США, было воспринято в Москве как свидетельство быстрого распада военного союза.[нужна цитата ]

Столкнувшись с Советским Союзом, власть которого также усилилась и территориальное влияние расширилось, США взяли на себя роль лидера капиталистического лагеря. Подъем послевоенных США как ведущей мировой промышленной, денежной и военной державы был основан на том факте, что материковые США не были затронуты войной, нестабильностью национальных государств в послевоенной Европе и разрухой Советского Союза во время войны. и европейские экономики.

Несмотря на экономические усилия, связанные с такой политикой, нахождение в центре международного рынка дало США беспрецедентную свободу действий в достижении своих целей в области внешней политики. Положительное сальдо торгового баланса облегчало удержание армий за границей и инвестирование за пределами США, а поскольку другие страны не могли поддерживать развертывание иностранных войск, США имели право решать, почему, когда и как вмешиваться в глобальные кризисы. Доллар продолжал действовать как компас, определяющий здоровье мировой экономики, и экспорт в США стал основной экономической целью развития или восстановления экономики. Эта договоренность стала называться Pax Americana, по аналогии с Pax Britannica конца 19 века и Pax Romana из первых. (Увидеть Глобализм )

Позднее применение

Кризис платежного баланса США

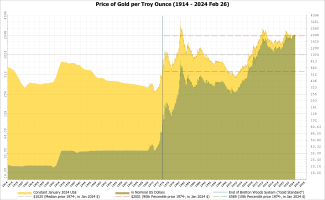

После окончания Второй мировой войны США держали 26 миллиардов долларов в золотых резервах, из которых, по оценкам, в общей сложности 40 миллиардов долларов (около 65%). Поскольку мировая торговля быстро росла в течение 1950-х годов, размер золотой базы увеличился всего на несколько процентных пунктов. В 1950 году платежный баланс США был отрицательным. Первый ответ США на кризис был в конце 1950-х годов, когда Администрация Эйзенхауэра установили импортные квоты на нефть и другие ограничения на отток торговли. Были предложены более решительные меры, но они не были приняты. Однако с учетом нарастающей рецессии, начавшейся в 1958 году, сама по себе эта реакция не была устойчивой. В 1960 г. Кеннеди После выборов началась десятилетняя попытка сохранить Бреттон-Вудскую систему на уровне 35 долларов за унцию.

Идея Бреттон-Вудской системы заключалась в том, что страны могли обеспечить золотую конвертируемость только для базовой валюты - доллара США. Обеспечение конвертации золота не требовалось, но разрешалось. Нации могли отказаться от конвертации долларов в золото и вместо этого иметь доллары. Вместо полной конвертируемости он предусматривал фиксированную цену для продаж между центральными банками. Однако рынок золота все еще оставался открытым. Чтобы Бреттон-Вудская система оставалась работоспособной, ей необходимо либо изменить привязку доллара к золоту, либо поддерживать свободную рыночную цену на золото около официальной цены в 35 долларов за унцию. Чем больше разрыв между ценами на золото свободного рынка и ценами на золото центральных банков, тем больше соблазн решать внутренние экономические проблемы, покупая золото по бреттон-вудской цене и продавая его на открытом рынке.

В 1960 г. Роберт Триффин, Бельгийский американский экономист, заметил, что хранение долларов было более ценным, чем золото, потому что постоянный доллар США платежный баланс дефицит помогал поддерживать ликвидность системы и подпитывал экономический рост. То, что позже станет известно как Дилемма Триффина было предсказано, когда Триффин заметил, что, если США не удастся сохранить дефицит, система потеряет свою ликвидность, не сможет успевать за мировым экономическим ростом и, таким образом, остановит систему. Но возникновение такого платежного дефицита также означало, что со временем дефицит подорвет доверие к доллару, поскольку резервная валюта создаст нестабильность.[33]

Первой попыткой было создание Лондонский золотой пул 1 ноября 1961 года между восемью странами. Теория, лежащая в основе пула, заключалась в том, что скачки рыночной цены золота, установленные утреннее золото в Лондоне можно было бы контролировать, имея пул золота для продажи на открытом рынке, который затем был бы восстановлен, когда цена на золото упала. Цена на золото резко выросла в ответ на такие события, как Кубинский ракетный кризис, и другие более мелкие события, до 40 долларов за унцию. Администрация Кеннеди разработала радикальное изменение налоговой системы, чтобы увеличить производственные мощности и тем самым стимулировать экспорт. Это привело к Программа снижения налогов 1963 года, рассчитанный на поддержание привязки в 35 долларов.

В 1967 году произошла атака на фунт и рост золота в стерлинговая зона, и 18 ноября 1967 года британское правительство было вынуждено девальвировать фунт.[34] Президент США Линдон Бейнс Джонсон столкнулся с жестоким выбором: либо ввести протекционистские меры, включая налоги на поездки, экспортные субсидии и урезание бюджета, либо принять риск «бегства на золото» и доллар. С точки зрения Джонсона: «Мировое предложение золота недостаточно, чтобы сделать нынешнюю систему работоспособной, особенно потому, что использование доллара в качестве резервной валюты имеет важное значение для создания необходимой международной ликвидности для поддержания мировой торговли и роста».[35]

Он считал, что приоритеты Соединенных Штатов правильны, и, хотя в западном альянсе существовала внутренняя напряженность, отказ от открытой торговли обойдется экономически и политически дороже, чем того стоит: «Наша роль мирового лидера в политическом и военном смысле - это единственная причина наших нынешних затруднений в экономическом смысле, с одной стороны, а с другой стороны, исправление экономического затруднения в рамках нынешних валютных систем приведет к невыгодному экономическому положению для наших союзников ».[нужна цитата ]

В то время как Западная Германия согласились не покупать золото в США, а вместо этого согласились держать доллары, давление на доллар и фунт стерлингов продолжалось. В январе 1968 года Джонсон ввел ряд мер, направленных на прекращение оттока золота и увеличение экспорта США. Однако это не увенчалось успехом, так как в середине марта 1968 года на свободном рынке в Лондоне последовал рост доллара на золото. Лондонский золотой пул был распущен сначала институтом для этого случая Великобритания государственные праздники по запросу правительства США. За этим последовало полное закрытие лондонского рынка золота, также по запросу правительства США, до тех пор, пока не была проведена серия встреч, на которых была предпринята попытка спасти или реформировать существующую систему.[36]

Все попытки сохранить привязку потерпели крах в ноябре 1968 года, и новая политическая программа попыталась превратить Бреттон-Вудскую систему в принудительный механизм плавающей привязки к золоту, который будет установлен либо фиат политики или ограничением соблюдения иностранных счетов. Крах золотого пула и отказ участников пула торговать золотом с частными лицами - 18 марта 1968 г. Конгресс США отменил требование о 25% золотом обеспечении доллара[37]- а также обязательство США приостановить продажу золота правительствам, торгующим на частных рынках,[38] привело к расширению частных рынков международной торговли золотом, на которых цена на золото поднялась намного выше официальной долларовой цены.[39][40]Золотые резервы США оставались истощенными из-за действий некоторых стран, в частности Франции,[40] которые продолжали наращивать собственный золотой запас.

Структурные изменения

Вернуться к конвертируемости

В 1960-х и 1970-х годах важные структурные изменения в конечном итоге привели к краху международного валютного управления. Одним из изменений было развитие высокого уровня денежной взаимозависимости. Условия для денежной взаимозависимости были подготовлены возвращением к конвертируемость валют Западной Европы в конце 1958 г. и японской иены в 1964 г. Конвертируемость способствовала широкому распространению международных финансовых операций, что углубляло денежную взаимозависимость.

Рост международных валютных рынков

Еще одним аспектом интернационализации банковского дела стало появление международных банковских консорциумов. С 1964 года различные банки образовали международные синдикаты, и к 1971 году более трех четвертей крупнейших банков мира стали акционерами таких синдикатов. Многонациональные банки могут и действительно делают огромные международные переводы капитала не только для инвестиционных целей, но и для хеджирование и спекулируя от колебаний обменного курса.

Эти новые формы денежной взаимозависимости сделали возможными огромные потоки капитала. В бреттон-вудскую эпоху страны неохотно меняли обменные курсы формально даже в случаях структурного дисбаланса. Поскольку такие изменения оказали непосредственное влияние на определенные внутренние экономические группы, они стали рассматриваться как политический риск для лидеров. В результате официальные обменные курсы часто становились нереалистичными с точки зрения рынка, создавая практически безрисковый соблазн для спекулянтов. Они могут перейти от слабой валюты к сильной, надеясь получить прибыль, когда произойдет переоценка. Однако, если денежным властям удастся избежать переоценки, они смогут вернуться к другим валютам без потерь. Сочетание безрисковых спекуляций с наличием огромных сумм было в высшей степени дестабилизирующим.

Отказаться

Денежно-кредитное влияние США

Вторым структурным изменением, подорвавшим денежно-кредитное управление, стал упадок гегемонии США. США больше не были доминирующей экономической державой, которой были более двух десятилетий. К середине 1960-х гг. E.E.C. а Япония стала самостоятельной международной экономической державой. При том, что общие резервы превышают резервы США, более высокие уровни роста и торговли, а также доход на душу населения, приближающийся к уровню США, Европы и Японии сокращают разрыв между ними и Соединенными Штатами.

Сдвиг в сторону более плюралистического распределения экономической власти привел к растущему недовольству привилегированной ролью доллара США как международной валюты. Фактически, будучи главным банкиром мира, США через свой дефицит определили уровень международного ликвидность. Во все более взаимозависимом мире политика США сильно повлияла на экономические условия в Европе и Японии. Кроме того, пока другие страны были готовы хранить доллары, США могли нести огромные иностранные расходы в политических целях - военную деятельность и иностранную помощь - без угрозы ограничений платежного баланса.

Недовольство политическими последствиями долларовой системы увеличивалось на разрядка между США и Советским Союзом. Советская военная угроза была важной силой в цементировании денежной системы, возглавляемой США. Политический зонтик США и безопасность помогли сделать американское экономическое господство приемлемым для Европы и Японии, которые были экономически истощены войной. По мере роста валового внутреннего производства в европейских странах росла торговля. Когда общая напряженность в области безопасности снизилась, это ослабило трансатлантическую зависимость от оборонных проблем и позволило проявиться скрытой экономической напряженности.

Доллар

Относительное падение мощи США и недовольство Европы и Японии этой системой усиливалось продолжающимся падением доллара - основы, лежащей в основе глобальной торговой системы после 1945 года. В война во Вьетнаме и отказ администрации президента США Линдон Б. Джонсон платить за это и его Великое общество программы за счет налогообложения привели к увеличению оттока долларов для оплаты военных расходов и безудержной инфляции, что привело к ухудшению торгового баланса США. В конце 1960-х доллар был переоценен с учетом его текущего торгового положения, в то время как Немецкая марка и иена были недооценены; и, естественно, немцы и японцы не хотели проводить ревальвацию и тем самым удорожать свой экспорт, тогда как США стремились сохранить свой международный авторитет, избегая девальвации.[41] Между тем давление на государственные резервы усиливалось новыми международными валютными рынками с их обширными пулами спекулятивного капитала, перемещающимися в поисках быстрой прибыли.[40]

Напротив, после создания Бреттон-Вудса, когда США производили половину мировых промышленных товаров и держали половину своих резервов, возникло двойное бремя международного менеджмента и Холодная война сначала удалось встретиться. На протяжении 1950-х годов Вашингтон испытывал дефицит платежного баланса для финансирования ссуд, помощи и войск для союзных режимов. Но в течение 1960-х годов затраты на это стали менее терпимыми. К 1970 году у США было менее 16% международных резервов. Приспособлению к этим изменившимся реалиям препятствовали приверженность США фиксированным обменным курсам и обязательство США конвертировать доллары в золото по требованию.

Паралич международного валютного управления

Система с плавающей процентной ставкой в 1968–1972 гг.

К 1968 году попытка защитить доллар на фиксированной привязке в 35 долларов за унцию, политика администраций Эйзенхауэра, Кеннеди и Джонсона, становилась все более несостоятельной. Отток золота из США ускорился, и, несмотря на получение гарантий от Германии и других стран о хранении золота, несбалансированные бюджетные расходы администрации Джонсона превратили долларовую нехватку 1940-х и 1950-х годов в дефицит избыток долларов к 1960-м годам. В 1967 году МВФ согласился на Рио де Жанейро заменить транш Дивизия создана в 1946 году. Специальные права заимствования (СДР) были установлены равными одному доллару США, но не могли использоваться для других операций, кроме как между банками и МВФ. Страны должны были согласиться на владение СДР, равное трехкратному их распределению, и проценты будут начисляться или кредитоваться каждой стране на основе их владения СДР. Первоначальная процентная ставка составляла 1,5%.

Цель системы SDR заключалась в том, чтобы помешать странам покупать привязанное золото и продавать его по более высокой рыночной цене, а также дать странам повод держать доллары путем кредитования процентов, в то же время установив четкий предел для суммы долларов, которые мог быть проведен.

Шок Никсона

Отрицательный платежный баланс, растет государственный долг понесенный война во Вьетнаме и Великое общество программы и денежная инфляция Федеральная резервная система привела к тому, что доллар стал все более переоцененным.[42] Истощение золотых резервов США завершилось Лондонский золотой пул крах в марте 1968 г.[43] К 1970 году покрытие золотом в США снизилось с 55% до 22%. Это, по мнению неоклассические экономисты, представляет собой момент, когда держатели доллара потеряли веру в способность США сократить бюджетный и торговый дефицит.

В 1971 году в Вашингтоне печаталось все больше и больше долларов, которые затем перекачивались за границу для оплаты государственных расходов на военные и социальные программы. В первые шесть месяцев 1971 года активы на 22 миллиарда долларов покинули США. В ответ 15 августа 1971 года Никсон выпустил Исполнительный приказ 11615 в соответствии с Закон об экономической стабилизации 1970 г., одностороннее введение 90-дневного контроля над заработной платой и ценами, 10% импортных пошлин и, что наиболее важно, «закрытие золотого окна», сделав доллар не конвертируемым в золото напрямую, кроме как на открытом рынке. Необычно то, что это решение было принято без консультации с членами международной валютной системы или даже с его собственным Государственным департаментом, и вскоре его окрестили Шок Никсона.

Смитсоновское соглашение

За августовским шоком последовали усилия под руководством США по реформированию международной валютной системы. Осенью (осенью) 1971 г. состоялась серия многосторонних и двусторонних переговоров между Группа десяти стран, стремящихся изменить режим обменного курса.

Встреча в декабре 1971 г. Смитсоновский институт в Вашингтон. Группа десяти подписала Смитсоновское соглашение. США обязались поддерживать курс доллара на уровне 38 долларов за унцию с торговым коридором 2,25%, а другие страны согласились ценить их валюты по отношению к доллару. Группа также планировала сбалансировать мировую финансовую систему, используя только специальные права заимствования.

Соглашение не поощряло дисциплину со стороны Федеральной резервной системы или правительства США. Федеральная резервная система была обеспокоена увеличением уровня безработицы внутри страны из-за девальвации доллара. В попытке подорвать усилия Смитсоновского соглашения Федеральная резервная система снизила процентные ставки, преследуя ранее установленную цель внутренней политики по обеспечению полной занятости в стране. Со Смитсоновским соглашением страны-участницы ожидали возврата долларов в США, но снижение процентных ставок в Соединенных Штатах привело к тому, что доллары продолжили уходить из США в иностранные центральные банки. Приток долларов в иностранные банки продолжал процесс монетизации доллара за рубежом, что противоречило целям Смитсоновского соглашения. В результате долларовая цена на золото свободный рынок продолжал оказывать давление на его официальный курс; вскоре после объявления о 10% девальвации в феврале 1973 г. Япония и ЕЭС страны решили позволить своим валютам плавать. Это оказалось началом краха Бреттон-Вудской системы. Конец Бреттон-Вудской конвенции был официально ратифицирован Ямайские соглашения в 1976 году. К началу 1980-х годов все промышленно развитые страны использовали плавающие валюты.[44][45]

Бреттон-Вудская система после кризиса 2008 года

По следам Мировой финансовый кризис 2008 года, некоторые политики, такие как Чейс[46] а другие призвали к новой международной валютной системе, которую некоторые из них также называют Бреттон-Вудс II. С другой стороны, этот кризис возродил дебаты о Бреттон-Вудсе II.[Примечания 5]

26 сентября 2008 г. президент Франции Николя Саркози сказал: «Мы должны переосмыслить финансовую систему с нуля, как в Бреттон-Вудсе».[47]

В марте 2010 года премьер-министр Греции Папандреу написал статью в International Herald Tribune, в которой он сказал: «Демократические правительства во всем мире должны создать новую глобальную финансовую архитектуру, столь же смелую, как Бреттон-Вудс, но и смелую. создание Европейского сообщества и Европейского валютного союза. И нам это нужно как можно скорее ». В интервью, совпадающих с его встречей с президентом Обамой, он указал, что Обама поднимет вопрос о новых правилах для международных финансовых рынков на следующих встречах G20 в Июнь и Ноябрь 2010 г..

В ходе кризиса МВФ постепенно ослабил свою позицию в отношении принципов «свободного рынка», таких как его рекомендации против использования контроль капитала. В 2011 году управляющий директор МВФ Доминик Стросс-Кан заявил, что повышение занятости и справедливости «должно быть в центре внимания» программы политики МВФ.[48] Всемирный банк указал на смещение акцента на создание рабочих мест.[49][50]

Привязанные ставки

Даты - те, когда был введен тариф; "*" указывает плавающая ставка предоставлено МВФ[51][недостаточно конкретный, чтобы проверить ]

Японская иена

| Дата | # иена = 1 доллар США | # йена = 1 фунт стерлингов |

|---|---|---|

| Август 1946 г. | 15 | 60.45 |

| 12 марта 1947 г. | 50 | 201.50 |

| 5 июля 1948 г. | 270 | 1,088.10 |

| 25 апреля 1949 г. | 360 | 1450,80 до 17 сентября 1949 года, затем девальвация упала до 1008 18 сентября 1949 года и до 864 17 ноября 1967 года. |

| 20 июля 1971 г. | 308 | |

| 30 декабря 1998 г. | 115.60* | 193.31* |

| 5 декабря 2008 г. | 92.499* | 135.83* |

| 19 марта 2011 г. | 80.199* | |

| 3 августа 2011 г. | 77.250* |

Примечание: ВВП на 2012 год составляет 4,525 триллиона долларов США.[52]

Немецкая марка

| Дата | # Mark = 1 доллар США | Примечание |

|---|---|---|

| 21 июня 1948 г. | 3.33 | 1,7026 евро |

| 18 сентября 1949 г. | 4.20 | 2,1474 евро |

| 6 марта 1961 г. | 4 | 2,0452 евро |

| 29 октября 1969 г. | 3.67 | 1,8764 евро |

| 30 декабря 1998 г. | 1.673* | Последний день торгов; конвертирован в евро (4 января 1999 г.) |

Примечание: ВВП на 2012 год составляет 3,123 триллиона долларов США.[52]

Фунт стерлингов

| Дата | # фунт = 1 доллар США | пред-десятичное значение | стоимость в евро (Ирландия) | стоимость в евро (Кипр) | стоимость в евро (Мальта) |

|---|---|---|---|---|---|

| 27 декабря 1945 г. | 0.2481 | 4 шиллинга и11 1⁄2 пенсы | 0.3150 | 0.4239 | 0.5779 |

| 18 сентября 1949 г. | 0.3571 | 7 шиллингов и1 3⁄4 пенсы | 0.4534 | 0.6101 | 0.8318 |

| 17 ноября 1967 г. | 0.4167 | 8 шиллингов и 4 пенса | 0.5291 | 0.7120 | 0.9706 |

| 30 декабря 1998 г. | 0.598* | ||||

| 5 декабря 2008 г. | 0.681* |

Примечание: ВВП на 2012 год составляет 2,323 триллиона долларов США.[52]

Французский франк

| Дата | # франк = 1 доллар США | Примечание |

|---|---|---|

| 27 декабря 1945 г. | 1.1911 | 1 фунт стерлингов = 4,8 французских франка |

| 26 января 1948 г. | 2.1439 | 1 фунт стерлингов = 8,64 французских франка |

| 18 октября 1948 г. | 2.6352 | 1 фунт стерлингов = 10,62 французских франков |

| 27 апреля 1949 г. | 2.7221 | 1 фунт стерлингов = 10,97 французских франков |

| 20 сентября 1949 г. | 3.5 | 1 фунт стерлингов = 9,8 французских франков |

| 11 августа 1957 года | 4.2 | 1 фунт стерлингов = 11,76 французских франков |

| 27 декабря 1958 г. | 4.9371 | 1 FRF = 0,18 г золота |

| 1 января 1960 г. | 4.9371 | 1 новый франк = 100 старых франков |

| 10 августа 1969 г. | 5.55 | 1 новый франк = 0,160 г золота |

| 31 декабря 1998 г. | 5.627* | Последний день торгов; конвертирован в евро (4 января 1999 г.) |

Примечание: ВВП на 2012 год составляет 2,253 триллиона долларов США.[52]

Итальянская лира

| Дата | # лир = 1 доллар США | Примечание |

|---|---|---|

| 4 января 1946 г. | 225 | 0,1162 евро |

| 26 марта 1946 г. | 509 | 0,2629 евро |

| 7 января 1947 г. | 350 | 0,1808 евро |

| 28 ноября 1947 г. | 575 | 0,297 евро |

| 18 сентября 1949 г. | 625 | 0,3228 евро |

| 31 декабря 1998 г. | 1,654.569* | Последний день торгов; конвертирован в евро (4 января 1999 г.) |

Примечание: ВВП на 2012 год составляет 1,834 триллиона долларов США.[52]

Испанская песета

| Дата | # песет = 1 доллар США | Примечание |

|---|---|---|

| 17 июля 1959 г. | 60 | 0,3606 евро |

| 20 ноября 1967 г. | 70 | Девальвация по отношению к фунту стерлингов |

| 31 декабря 1998 г. | 142.734* | Последний день торгов; конвертирован в евро (4 января 1999 г.) |

Примечание: ВВП на 2012 год составляет 1,409 триллиона долларов США.[52]

Голландский гульден

| Дата | # gulden = 1 доллар США | Примечание |

|---|---|---|

| 27 декабря 1945 г. | 2.652 | 1,2034 евро |

| 20 сентября 1949 г. | 3.8 | 1,7244 евро |

| 7 марта 1961 г. | 3.62 | 1,6427 евро |

| 31 декабря 1998 г. | 1.888* | Последний день торгов; конвертирован в евро (4 января 1999 г.) |

Примечание: ВВП на 2012 год составляет 709,5 млрд долларов США.[52]

Бельгийский франк

| Дата | # франк = 1 доллар США | Примечание |

|---|---|---|

| 27 декабря 1945 г. | 43.77 | 1.085 евро |

| 1946 | 43.8725 | 1.0876 евро |

| 21 сентября 1949 г. | 50 | 1.2395 евро |

| 31 декабря 1998 г. | 34.605* | Последний день торгов; конвертирован в евро (4 января 1999 г.) |

Примечание: ВВП на 2012 год составляет 419,6 миллиарда долларов США.[52]

швейцарский франк

| Дата | # франк = 1 доллар США | Примечание |

|---|---|---|

| 27 декабря 1945 г. | 4.30521 | 1 фунт стерлингов = 17,35 швейцарского франка; DM 1 = 1,29 CHF с 18 июня 1948 г. |

| Сентябрь 1949 г. | 4.375 | 1 фунт стерлингов = 12,25 швейцарского франка; 1 DM = 1,04 швейцарского франка до 5 марта 1961 года, затем 1,09 швейцарского франка (до 28 октября 1969 года) и 1,19 швейцарского франка (с 29 октября 1969 года и далее) |

| 31 декабря 1998 г. | 1.377* | 1 фунт стерлингов = 2,289 швейцарского франка; DM 1 = 0,82 CHF (последний день торгов по немецкой марке) |

| 5 декабря 2008 г. | 1.211* | 1 фунт стерлингов = 1,778 швейцарского франка |

| 15 января 2015 г. | Пег упал | Курс валют упал на фоне девальвации ЕЦБ на 1 триллион евро. |

Примечание: ВВП на 2012 год составляет 362,4 миллиарда долларов США.[52]

Греческая драхма

| Дата | # drachmae = 1 доллар США | Примечание |

|---|---|---|

| 1954 | 30 | 0,088 евро |

| 31 декабря 2000 г. | 281.821* | Последний день торгов; конвертирован в евро (2001) |

Примечание: ВВП на 2012 год составляет 280,8 млрд долларов США.[52]

Датская крона

| Дата | # крон = 1 доллар США | Примечание |

|---|---|---|

| Август 1945 г. | 4.8 | |

| 19 сентября 1949 г. | 6.91 | Девальвация по отношению к фунту стерлингов |

| 21 ноября 1967 г. | 7.5 | |

| 31 декабря 1998 г. | 6.392* | |

| 5 декабря 2008 г. | 5.882* |

Примечание: ВВП на 2012 год составляет 208,5 миллиардов долларов США.[52]

Финская марка

| Дата | # markka = 1 доллар США | Примечание |

|---|---|---|

| 17 октября 1945 г. | 1.36 | 0,2287 евро |

| 5 июля 1949 г. | 1.6 | 0,2691 евро |

| 19 сентября 1949 г. | 2.3 | 0,3868 евро |

| 15 сентября 1957 г. | 3.2 | 0,5382 евро |

| 1 января 1963 г. | 3.2 | 1 новая марка = 100 старых марок |

| 12 октября 1967 г. | 4.2 | 0,7064 евро. Привязан к корзине в 1971 г., спущен на воду в 1991 г. |

| 30 декабря 1998 г. | 5.084* | Последний день торгов; конвертирован в евро (4 января 1999 г.) |

Примечание: ВВП на 2012 год составляет 198,1 миллиарда долларов США.[52]

Норвежская крона

| Дата | # крон = 1 доллар США | Примечание |

|---|---|---|

| 15 сентября 1946 г. | 4.03 | Пришел в Бреттон-Вудс. 1 фунт стерлингов = 20,00 кроны[53] |

| 19 сентября 1949 г. | 7.15 | Девальвация по отношению к фунту стерлингов[54] |

| 15 августа 1971 года | 7.016* | Бреттон-Вудс рухнул |

| 21 декабря 1971 года | 6.745 | Присоединился к Смитсоновский договор |

| 23 мая 1972 года | 6.571 | Присоединился к "Европейская валютная змея " |

| 16 ноября 1972 года | 6.611* | Смитсоновский договор рухнул |

| 12 декабря 1978 г. | 5.096* | Оставил «змейку», привязанную к «корзине» валют. |

| Октябрь 1990 г. | 5.920* | Привязан к ЭБУ |

| 12 декабря 1992 г. | 6.684* | Полностью плавающий |

Примечание: ВВП на 2014 год составляет 339,5 млрд долларов США.[52]

Смотрите также

- Бреттон-Вудский комитет

- Генеральное соглашение по тарифам и торговле

- Денежная гегемония и Дедолларизация

- Неолиберализм

- Послевоенный экономический бум

- Вашингтонский консенсус

Общее:

Примечания

- ^ Для обсуждения того, как либеральные идеи мотивировали внешнюю экономическую политику США после Второй мировой войны, см., Например, Кеннет Вальс, Человек, государство и война (Нью-Йорк: Columbia University Press, 1969) и yuvi.c Каллео и Бенджамин М. Роуленд, Американская и мировая политическая экономия (Блумингтон, Индиана: Издательство Индианского университета, 1973).

- ^ Цитируется у Роберта А. Полларда, Экономическая безопасность и истоки холодной войны, 1945–1950 гг. (Нью-Йорк: издательство Колумбийского университета, 1985), стр. 8.

- ^ Комментарии Джона Мейнарда Кейнса в его речи на заключительном пленарном заседании Бреттон-Вудской конференции 22 июля 1944 года в Дональде Моггеридже (ред.): Собрание сочинений Джона Мейнарда Кейнса (Лондон: Cambridge University Press, 1980), т. 26, стр. 101. Этот комментарий также можно процитировать в Интернете по адресу [1]

- ^ Комментарии государственного секретаря США Джорджа Маршалла в его речи «Против голода, бедности, отчаяния и хаоса» в июне 1947 года на церемонии открытия Гарвардского университета. Полную стенограмму его выступления можно прочитать на сайте [2]

- ^ Для последней публикации см. Дули, М .; Folkerts-Landau, D .; Гарбер, П. (2009). «Бреттон-Вудс II по-прежнему определяет международную валютную систему» (PDF). Тихоокеанский экономический обзор. 14 (3): 297–311. Дои:10.1111 / j.1468-0106.2009.00453.x. S2CID 153352827.

использованная литература

- ^ Эдвард С. Мейсон и Роберт Э. Ашер, «Всемирный банк со времен Бреттон-Вудса: истоки, политика, операции и влияние Международного банка реконструкции». (Вашингтон, округ Колумбия: Институт Брукингса, 1973), 29.

- ^ Энни Лоури (9 февраля 2011 г.) Конец ФРС? На самом деле, может и нет., Slate.com

- ^ Джон Мейнард Кейнс, Экономические последствия мира. Макмиллан: 1920.

- ^ Хадсон, Майкл (2003). "5". Суперимпериализм: происхождение и основы мирового господства США (2-е изд.). Лондон и Стерлинг, Вирджиния: Pluto Press.

- ^ Чарльз Киндлбергер, Мир в депрессии. UC Press, 1973

- ^ Ахамед, Лиакват. Властелины финансов: банкиры, которые сломали мир. Нью-Йорк: Penguin Press, 2009.

- ^ Кейнс, Джон Мейнард. «Экономические последствия мистера Черчилля (1925)» в «Очерках убеждения» под редакцией Дональда Моггриджа. 2010 [1931].

- ^ Скидельский, Роберт. Джон Мейнард Кейнс 1883–1946: экономист, философ, государственный деятель. Лондон, Торонто, Нью-Йорк: Penguin Books, 2003.

- ^ а б Блок, Фред. Истоки международного экономического беспорядка: исследование международной валютной политики США от Второй мировой войны до наших дней. Беркли: UC Press, 1977.

- ^ а б Мари Кристин Дагган, «Возвращение глобализации: контрфактический анализ Китая и США с использованием Международного клирингового союза Кейнса 1941 года» в Обзор радикальной политической экономии, Декабрь 2013 г.

- ^ Хелляйнер, Эрик. Государства и возрождение мировых финансов: от Бреттон-Вудской системы до 1990-х годов. Итака: Издательство Корнельского университета, 1994

- ^ Д'Ариста, Джейн (2009). «Эволюционирующая международная валютная система». Кембриджский журнал экономики. 33 (4): 633–52. Дои:10.1093 / cje / bep027.

- ^ Гарднер, Ричард. Дипломатия стерлингового доллара: англо-американское сотрудничество в реконструкции многосторонней торговли. Оксфорд: Clarendon Press, 1956.

- ^ "Обзор Роберта Скидельски, Джона Мейнарда Кейнса: борьба за Британию 1937–1946". Брэд Делонг, университет Беркли. Архивировано из оригинал 14 октября 2009 г.. Получено 14 июн 2009.

- ^ Ван, Цзинъи (2015). Прошлое и будущее международной валютной системы: динамика курса доллара США, евро и китайского юаня. Springer. п. 85. ISBN 9789811001642.

- ^ Узан, Марк. «Бреттон-Вудс: следующие 70 лет» (PDF). Лаборатория эконометрики - Калифорнийский университет, Беркли.

- ^ Халл, Корделл (1948). Воспоминания Корделла Халла: т. 1. Нью-Йорк: Макмиллан. п. 81.

- ^ Хофманн, Клаудия (2008). Обучение в современном международном обществе: о способностях политических деятелей решать когнитивные проблемы. Springer Science & Business Media. п. 53. ISBN 9783531907895.

- ^ Франк, Э. Р. (май 1946 г.). «Великая ударная волна и ее значение» (PDF). marxists.org.

- ^ Баруха Э. Кобленцу, 23 марта 1945 г., документы Бернарда Баруха, Библиотека Принстонского университета, Принстон, штат Нью-Джерси, цитируемые по Вальтеру ЛаФеберу, Америка, Россия и холодная война (Нью-Йорк, 2002), стр. 12.

- ^ Лундестад, Гейр (сентябрь 1986). «Империя по приглашению? США и Западная Европа, 1945–1952». Журнал исследований мира. Sage Publications, Ltd. 23 (3): 263–77. Дои:10.1177/002234338602300305. JSTOR 423824. S2CID 73345898.

- ^ Икенберри, Дж. Джон (1992). «Восстановление мировой экономики: консенсус экспертов и англо-американское послевоенное урегулирование». Международная организация. MIT Press. 46 (1): 289–321. Дои:10,1017 / с002081830000151x. JSTOR 2706958.

Знания, сила и координация международной политики

- ^ "Старший чиновник Банка Англии (1944) В Сиквел Бреттон-Вудса провалится Гедеон, Рахман " (PDF). The Financial Times. 11 ноября 2008. Архивировано с оригинал (PDF) 16 января 2014 г.. Получено 25 марта 2017.

- ^ П. Скидельский, Джон Мейнард Кейнс, (2003), стр. 817–20

- ^ Престовиц, Клайд (2003). Нация изгоев.

- ^ Эйхенгрин, Барри (1996). Глобализирующийся капитал. Издательство Принстонского университета. ISBN 9780691002453.

- ^ Прашад, Виджай (2008). Темные нации. Новая пресса. п.68. ISBN 978-1595583420.

- ^ Мари Кристин Дагган (2013). «Возвращение глобализации: контрфактическая ситуация между Китаем и США с использованием Международного клирингового союза Кейнса 1941 г.» в Обзор радикальной политической экономии

- ^ Хелляйнер, Эрик. Государства и возрождение мировых финансов: от Бреттон-Вудской системы до 1990-х годов. Итака: Издательство Корнельского университета, 1994.