Коррекция на рынке жилья США - United States housing market correction - Wikipedia

Цены на жилье в США резко выросли. коррекция рынка после жилищный пузырь который пик пришелся на начало 2006 г.. Затем в конце 2006 г. цены на недвижимость снизились, что привело к потере ликвидность рынка и субстандартные значения по умолчанию[1]

А пузырь недвижимости это тип экономический пузырь что периодически происходит на местном, региональном, национальном или глобальном недвижимость рынки. А жилищный пузырь характеризуется быстрым и устойчивым увеличением цена из недвижимость, Такие как Корпус 'обычно из-за некоторой комбинации самоуверенность и эмоции, мошенничество,[2] синтетический[3] снятие риска с помощью ценные бумаги с ипотечным покрытием, возможность переупаковки соответствующей задолженности [4] через государственные предприятия, государственная политика и политика центрального банка[5] доступность кредита и спекуляции. Пузырьки на рынке жилья, как правило, искажают оценки в сторону повышения относительно исторических, устойчивых и статистических норм, описанных экономистами. Карл Кейс и Роберт Шиллер в их книге, Иррациональное изобилие.[6] Еще в 2003 году Шиллер задался вопросом, существует ли «пузырь на рынке жилья».[7] что может в ближайшем будущем исправить.

График

Прогнозы коррекции рынка

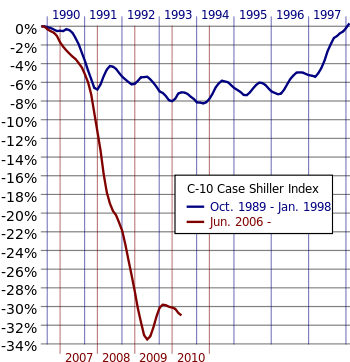

Процентное изменение Индекс цен на жилье Case-Shiller на жилищную коррекцию с 2006 г. (красный) и поправка (синий) начиная с 1989 г., сравнивая ежемесячные CSI значения от пикового значения, наблюдаемого непосредственно перед первым месяцем снижения, на протяжении всего спада и полного восстановления цен на жилье. |

Основываясь на исторических тенденциях в оценке жилья в США,[8][9] многие экономисты и бизнес-писатели предсказывали рыночную коррекцию в диапазоне от нескольких процентных пунктов до 50% и более от пиковых значений на некоторых рынках,[10][11][12][13][14] и, хотя это похолодание не затронуло не все районы Соединенных Штатов, некоторые предупреждали, что коррекция может быть и будет «неприятной» и «серьезной».[15][16]

Главный экономист Марк Занди исследовательской фирмы Moody's Economy.com предсказал падение курса, выражаемое двузначными числами, в некоторых городах США к 2007–2009 гг.[17][18]Дин Бейкер из Центр экономических и политических исследований был первым экономистом, определившим пузырь на рынке жилья в отчете летом 2002 года.[19]Инвестор Питер Шифф приобрел известность в серии появлений на телевидении, где он выступал против множества финансовых экспертов и утверждал, что грядет крах.[20][21]

Мыльный пузырь на рынке жилья был частично субсидирован спонсируемыми государством организациями, такими как Фанни Мэй и Фредди Мак и федеральная политика, направленная на то, чтобы сделать жилье доступным для всех.[22]

Слабость рынка, 2005–2006 гг.

Национальная ассоциация риэлторов (НАР) главный экономист Дэвид Лереа Объяснение того, "что произошло" на конференции лидеров НАР 2006 г.[23]

|

Бурно развивающийся рынок жилья во многих частях Соединенных Штатов резко остановился в конце лета 2005 года, а по состоянию на лето 2006 года некоторые рынки столкнулись с проблемами резкого роста запасов, падения цен и резкого сокращения объемов продаж. В августе 2006 г. Barron's журнал предупредил, что «приближается жилищный кризис», и отметил, что средняя цена на новые дома упала почти на 3% с января 2006 года, что запасы новых домов достигли рекордного уровня в апреле и оставались близкими к историческим максимумам, что запасы существующих домов были на 39% выше, чем годом ранее, и что продажи упали более чем на 10%, и предсказал, что «средняя цена жилья в стране, вероятно, упадет почти на 30% в следующие три года ... к среднему ".[13]

Удача журнал назвал многие ранее сильные рынки жилья «мертвыми зонами»;[24] другие районы были классифицированы как «зоны опасности» и «убежища». Удача также развеяли «четыре мифа о будущем цен на жилье».[25] В Бостон, цены в годовом исчислении упали,[26] продажи упали, запасы выросли, выкупа выросла,[27][28] и поправка в Массачусетс назвали «жесткой посадкой».[29]

Бывший бум[30] рынки жилья в Вашингтон, округ Колумбия., Сан-Диего, Калифорния, Феникс, Аризона, и другие города тоже остановились.[31][32] Региональная Аризона Сервис множественного листинга (ARMLS) показал, что летом 2006 года количество выставленных на продажу домов в Финиксе выросло до более чем 50 000 домов, из которых почти половина пустовала (см. График).[33] Летом 2006 г. несколько строителей жилья резко пересмотрели свои прогнозы в сторону понижения, например, D.R. Horton снизил прогноз годовой прибыли на одну треть в июле 2006 года,[34] ценность застройщика роскошного дома Toll Brothers с августа 2005 г. по август 2006 г. акции упали на 50%,[оригинальное исследование? ][35] и Доу Джонс Индекс жилищного строительства в США упал более чем на 40% по состоянию на середину августа 2006 года.[оригинальное исследование? ][36]

Генеральный директор Toll Brothers Роберт Толл объяснил, что «строители, которые строили спекулятивные дома, пытаются переместить их, предлагая большие льготы и скидки; а некоторые покупатели отменяют контракты на дома, которые уже строятся».[37] Строитель Кара Дома объявила 13 сентября 2006 г. «двумя самыми прибыльными кварталами в истории нашей компании», однако компания подала заявление о защите от банкротства менее чем через месяц, 6 октября.[38] Шесть месяцев спустя, 10 апреля 2007 года, Kara Homes продала недостроенные дома, в результате чего потенциальные покупатели прошлого года потеряли вклады, некоторые из которых вложили более 100 000 долларов.[39]

Поскольку с зимы 2005 года по лето 2006 года на рынке жилья началось спад,[40][41] НАР главный экономист Дэвид Лереа предсказал «мягкую посадку» для рынка.[42] Однако, основываясь на беспрецедентном росте запасов и резком спаде рынка в 2006 году, Лесли Эпплтон-Янг, главный экономист Калифорнийской ассоциации риэлторов, сказала, что ей не нравится мягкий термин «мягкая посадка», чтобы описать то, что на самом деле было происходит на рынке недвижимости Калифорнии.[43]

В Financial Times предупредил о воздействии на Экономика США "твердого края" в сценарии "мягкой посадки", говоря: "Замедление на этих раскаленных рынках неизбежно. Это может быть мягким, но невозможно исключить обвал настроений и цен ..." Если жилищное благосостояние перестанет расти ... влияние на мировую экономику может быть действительно удручающим ".[44]«Было бы сложно охарактеризовать положение строителей жилья иначе, как в условиях жесткого приземления», - сказал Роберт И. Толл, Генеральный директор Toll Brothers.[45]

Анджело Мозило, генеральный директор Финансы по всей стране, сказал: «Я ни разу не видел мягкой посадки за 53 года, так что у нас есть способы сделать это до того, как это выровняется. Я должен подготовить компанию к худшему, что может случиться».[46] После этих сообщений Лери признал, что «он ожидает, что цены на жилье упадут на 5% в национальном масштабе», и сказал, что некоторые города в Флорида и Калифорния могли иметь "жесткие приземления".[47]

Национальные продажи жилья и цены снова резко упали в марте 2007 года, согласно данным NAR: продажи упали на 13% до 482 000 с пика в 554 000 в марте 2006 года, а средняя национальная цена упала почти на 6% до 217 000 долларов с пика в 230 200 долларов в июле. 2006. Падение продаж существующих домов было самым резким с 1989 года.[нужна цитата ] Пострадал и новый внутренний рынок. Самое сильное падение средних цен на жилье с 1970 года по сравнению с прошлым годом произошло в апреле 2007 года. Средние цены на новые дома упали на 10,9 процента, согласно данным Министерство торговли США.[48]

Основываясь на падении продаж и цен в августе 2006 г., экономист Нуриэль Рубини предупредил, что жилищный сектор находится в "свободном падении" и подорвет остальную экономику, вызывая спад в 2007.[49] Джозеф Стиглиц, победитель Нобелевская премия по экономике в 2001 году согласился, заявив, что США могут войти в спад поскольку цены на жилье снизились.[50] Продолжительность экономического спада или возможной рецессии в значительной степени зависела от устойчивости потребительских расходов в США, которые составляли примерно 70% экономики США, составляющей 13,7 триллиона долларов США. Исчезновение эффекта богатства на фоне текущего спада жилищного строительства может негативно повлиять на доверие потребителей и создать дополнительные препятствия для экономики США и всего остального мира.

В Всемирный банк снизили темпы роста мировой экономики из-за спада жилищного строительства в Соединенных Штатах, но не верили, что жилищный кризис в США распространится на остальной мир. В кормили председатель Бенджамин Бернанке заявил в октябре 2006 г., что в настоящее время на рынке жилья происходит «существенная коррекция» и что спад жилищного строительства был одним из «основных препятствий, вызывающих замедление экономики»; он предсказал, что корректирующий рынок снизит экономический рост США примерно на один процент во второй половине 2006 года и останется препятствием для роста в 2007 году.[51]

Другие размышляли о негативном влиянии выхода на пенсию Бэби-бум производство и относительная стоимость аренды на сокращающемся рынке жилья.[52][53] Во многих частях Соединенных Штатов арендовать ту же собственность было значительно дешевле, чем покупать ее; Национальный медиана выплата по ипотеке составляет 1687 долларов в месяц, что почти вдвое больше медиана арендная плата 868 долларов в месяц.[54]

Крупный спад и крах субстандартной ипотеки, 2007 г.

Инвентаризация дома на продажу в Фениксе, Аризона с июля 2005 г. по март 2006 г. По состоянию на 10 марта 2006 г. более 14 000 (почти половина) из этих выставленных на продажу домов были свободными. (Источник: Региональная служба множественного листинга Аризоны.) |

Совет экономических консультантов Белого дома снизил прогноз экономического роста США в 2008 году с 3,1% до 2,7% и спрогнозировал более высокий уровень безработицы, отражая потрясения на рынках кредитной и жилой недвижимости. Экономические советники администрации Буша также пересмотрели свой прогноз по безработице и предсказали, что уровень безработицы может вырасти немного выше 5 процентов по сравнению с преобладающим уровнем безработицы в 4,6 процента.[57]

Повышение ценности жилья намного превысило рост доходов многих из этих покупателей жилья, что заставило их использовать свои возможности не по средствам. Они занимали еще больше денег, чтобы купить дома, стоимость которых намного превышала их способность выполнять свои обязательства по ипотеке. Многие из этих покупателей жилья брали ипотечные ссуды с регулируемой процентной ставкой в период низких процентных ставок, чтобы приобрести дом своей мечты. Первоначально они могли выполнять свои ипотечные обязательства благодаря низким «тизерным» ставкам, взимаемым в первые годы ипотеки.

Поскольку Федеральный резервный банк применив свою политику сокращения денежно-кредитной политики в 2005 году, многие домовладельцы были ошеломлены, когда в середине 2007 года их ипотечные кредиты с регулируемой процентной ставкой начали сбрасываться до гораздо более высоких ставок, а их ежемесячные выплаты подскочили намного выше их способности покрывать ежемесячные выплаты по ипотеке. Некоторые домовладельцы начали дефолт по своим ипотечным кредитам в середине 2007 года, и трещины в жилищном фонде США стали очевидными.

Крах индустрии субстандартного ипотечного кредитования

В марте 2007 г. субстандартный ипотечная промышленность рухнул из-за более высокого, чем ожидалось, дома потеря права выкупа ставки, при этом более 25 субстандартных кредиторов объявили о банкротстве, объявили о значительных убытках или выставили себя на продажу.[58] Акции крупнейшего в стране субстандартного кредитора, Финансы нового века, упала на 84% на фоне Департамент юстиции расследования, прежде чем в конечном итоге подать Глава 11 банкротство 2 апреля 2007 г. с обязательствами, превышающими 100 миллионов долларов.[59]

Управляющий крупнейшим в мире фондом облигаций PIMCO, предупредил в июне 2007 года, что кризис субстандартной ипотеки не было единичным событием и в конечном итоге нанесет ущерб экономике и повлияет на снижение цен на дома.[60] Билл Гросс, «самый уважаемый финансовый гуру», саркастически и зловеще критиковал кредитные рейтинги ипотечного CDO теперь грозит крах:

ААА? За вами ухаживали, мистерMoody's и мистерБедных, судя по макияжу, этим шестидюймовым каблукам проститутки и "бродяга штамп. "Многие из этих красивых девушек не являются активами высокого класса стоимостью 100 центов на доллар ... И извините, Бен, но деривативы - палка о двух концах. Да, они диверсифицируют риски и направляют их в сторону от банковской системы. в конечные руки неизвестных покупателей, но они умножают заемные средства, как штамм Андромеды. Когда процентные ставки повышаются, чашка Петри превращается из безобидного эксперимента в области финансового инжиниринга в разрушительный вирус, потому что стоимость этого кредитного плеча в конечном итоге снижает стоимость активов . Дом кого-нибудь? ... AAA? [T] он указывает на то, что существуют сотни миллиардов долларов этих токсичных отходов, и независимо от того, находятся ли они в CDO или же Bear Stearns хедж-фонды имеют значение только в зависимости от времени раскрутки. [T] Кризис субстандартного кредитования - не единичное событие, и его не сдержать несколько дней заголовков в Нью-Йорк Таймс ... Недостаток заключается в домах, которые финансировались дешевыми и в некоторых случаях безвозмездными деньгами в 2004, 2005 и 2006 годах. Потому что, в то время как хедж-фонды Bear теперь в основном являются историей, эти миллионы и миллионы домов - нет. Они никуда не денутся ... кроме их ипотеки. Выплаты по ипотеке растут, растут и растут ... а также просрочки и невыполнения обязательств. Согласно недавнему исследованию Bank of America, в 2007 году ипотечные кредиты с регулируемой процентной ставкой на сумму около 500 миллиардов долларов будут резко увеличены в среднем более чем на 200 базисных пунктов. 2008 год преподнесет еще больше сюрпризов, так как ARMS на сумму около 700 миллиардов долларов подлежит обнулению, почти четверть из которых являются субстандартными ... Эта проблема - при поддержке и подстрекательстве Уолл-стрит - в конечном итоге находится в самом сердце Америки, с миллионами и миллионами домов с завышенными ценами и обеспеченными активами залог с другим адресом - Мэйн-стрит.[61]

Финансовые аналитики предсказывали, что крах субстандартных ипотечных кредитов приведет к сокращению доходов крупных Уолл-стрит инвестиционные банки, торгующие ценные бумаги с ипотечным покрытием, особенно Bear Stearns, Lehman Brothers, Голдман Сакс, Merrill Lynch, и Морган Стенли.[58] Платежеспособность двух проблемных хедж-фонды управляемый Bear Stearns подвергся опасности в июне 2007 г. после Merrill Lynch продали изъятые из фондов активы, и еще три банка закрыли с ними свои позиции. Фонды Bear Stearns когда-то имели активы на сумму более 20 миллиардов долларов, но потеряли миллиарды долларов из-за ценных бумаг, обеспеченных субстандартной ипотекой.[62]

Блок H&R сообщил о квартальном убытке в размере 677 миллионов долларов от прекращенной деятельности, включая субстандартный кредитор Вариант первый, а также списания, резервы на возможные потери по ипотечным кредитам и более низкие цены, доступные для ипотечных кредитов на вторичном рынке ипотечных кредитов. Стоимость чистых активов паев снизилась на 21% до 1,1 миллиарда долларов по состоянию на 30 апреля 2007 года.[63] Глава консалтинговой фирмы ипотечной отрасли Wakefield Co. предупредил: «Это будет кризис беспрецедентных масштабов. Будут потеряны миллиарды». Bear Stearns 22 июня 2007 года пообещала предоставить кредиты на сумму до 3,2 млрд долларов США для спасения одного из своих хедж-фондов, который разваливался из-за неудачных ставок на субстандартные ипотечные кредиты.[64]

Питер Шифф, президент Euro Pacific Capital, утверждал, что если облигации в Bear Stearns фонды были проданы на открытом рынке с аукциона, были бы явно выявлены гораздо более слабые значения. Шифф добавил: «Это заставит другие хедж-фонды аналогичным образом снизить стоимость своих вложений. Стоит ли удивляться тому, что Уолл-стрит снимает стопы, чтобы избежать такой катастрофы? ... Их истинная слабость, наконец, откроет пропасть. рынок жилья собирается резко упасть ".[65]

А Нью-Йорк Таймс доклад связал кризис хедж-фонда с слабые стандарты кредитования: «Кризис на этой неделе из-за близкого краха двух хедж-фондов, управляемых Bear Stearns, напрямую связан с обвалом на рынке жилья и последствиями слабой практики кредитования, которая обрушила деньги на людей со слабыми или субстандартными кредитами, в результате чего многие из них оказались в затруднительном положении. оставаться в своих домах ".[64]

После обвала ипотечной отрасли сенатор Крис Додд, Председатель Банковский комитет провела слушания в марте 2007 г. и попросила руководителей пяти ведущих ипотечных ипотечных компаний дать показания и объяснить свои методы кредитования. Додд сказал: «Хищническая практика кредитования поставила под угрозу домовладение миллионов людей».[66] Более того, сенаторы-демократы, такие как сенатор Чарльз Шумер Нью-Йорка предлагали федеральным правительством помощь субстандартным заемщикам, чтобы спасти домовладельцев от потери жилья. Противники такого предложения утверждали, что государственная помощь субстандартным заемщикам не отвечает интересам экономики США, поскольку создаст плохой прецедент, создаст моральный риск и усугубит проблему спекуляций на рынке жилья.

Лу Раньери из Salomon Brothers, изобретатель рынка ценных бумаг с ипотечным покрытием в 1970-х, предупредил о будущих последствиях ипотечных дефолтов: «Это передний край шторма. ... Если вы думаете, что это плохо, представьте, что это будет за середина кризиса ». По его мнению, более 100 миллиардов долларов по ипотечным кредитам могут оказаться неплатежеспособными, когда проблемы в сфере субстандартного кредитования появятся на основных ипотечных рынках.[67] Председатель ФРС Алан Гринспен В своем выступлении в апреле 2005 года высоко оценил рост индустрии субстандартного ипотечного кредитования и инструменты, используемые для оценки кредитоспособности:

Инновации привели к появлению множества новых продуктов, таких как субстандартные кредиты и программы нишевого кредитования для иммигрантов. Такие события отражают реакцию рынка, которая двигала отраслью финансовых услуг на протяжении всей истории нашей страны ... Благодаря этим достижениям в области технологий кредиторы воспользовались моделями кредитного скоринга и другими методами для эффективного предоставления кредита на более широкий спектр потребителей. ... Там, где когда-то маргинальным заявителям просто было бы отказано в кредите, теперь кредиторы могут достаточно эффективно оценивать риск, исходящий от отдельных заявителей, и соответствующим образом оценивать этот риск. Эти улучшения привели к быстрому росту субстандартного ипотечного кредитования; действительно, сегодня субстандартная ипотека составляет примерно 10 процентов от числа всех непогашенных ипотечных кредитов, по сравнению с 1-2 процентами в начале 1990-х годов.[68]

Из-за этих замечаний, наряду с его поощрением к использованию ипотечных кредитов с регулируемой процентной ставкой, Гринспена критиковали за его роль в подъеме пузыря на рынке жилья и последующих проблемах в ипотечной отрасли.[69][70]

Проблемы с ипотекой Alt-A

Subprime и Alt-A на ссуды приходится около 21 процента непогашенных ссуд и 39 процентов ипотечных кредитов, выданных в 2006 году.[71]

В апреле 2007 года финансовые проблемы, аналогичные субстандартным ипотечным кредитам, начали проявляться с кредитами Alt-A, выдаваемыми домовладельцам, которые считались менее рискованными.[71] Американская ипотека сказал, что он будет зарабатывать меньше и выплачивать меньшие дивиденды своим акционерам, потому что его просят выкупить и списать стоимость кредитов Alt-A, предоставленных заемщикам с приличным кредитом; в результате акции компании упали на 15,2 процента. Уровень просрочек по ипотеке Alt-A в 2007 году увеличивался.[71]

В июне 2007 г. Стандартный & Бедный предупредил, что домовладельцы в США с хорошей кредитной историей все чаще отстают в выплатах по ипотеке, что свидетельствует о том, что кредиторы предлагают кредиты с более высоким риском за пределами субстандартный рынок; они заявили, что рост просроченных платежей и дефолтов по ипотечным кредитам Alt-A, сделанным в 2006 году, «сбивает с толку», а просроченным заемщикам, похоже, «становится все труднее рефинансировать» или наверстать упущенное.[72] Просрочка платежей минимум на 90 дней и невыполнение обязательств по ипотечным кредитам Alt-A 2006 года увеличились до 4,21 процента, по сравнению с 1,59 процента для ипотечных кредитов 2005 года и 0,81 процента в 2004 году, что указывает на то, что «бойня субстандартных кредитов теперь распространяется на ипотечные кредиты, близкие к первоклассным».[61]

COVID-19 влияние

В COVID-19 пандемия подняли призрак обвала рынка жилья в США из-за «« слияния высокого уровня безработицы и прекращения мер терпимости ».[73] Региональная слабость на весеннем рынке жилья в Сан-Франциско было связано с пандемией, поскольку заказы на убежище на месте вступили в силу, и в то время, когда рынок обычно рос. [74]

Повышение ставок выкупа

Ставки по 30-летним ипотечным кредитам увеличились более чем на полпроцента до 6,74 процента в период с мая по июнь 2007 года.[75] затрагивая заемщиков с лучшими кредитами, так же как ужесточение стандартов субстандартного кредитования ограничивает круг квалифицированных покупателей. Национальная медианная цена на жилье готовится к своему первому ежегодному снижению после Великая депрессия, а НАР сообщил, что предложение непроданных домов достигло рекордных 4,2 миллиона.

Голдман Сакс и Bear Stearns соответственно, крупнейшая в мире компания по ценным бумагам и крупнейший андеррайтер ценных бумаг, обеспеченных ипотекой, в 2006 г., заявили в июне 2007 г., что рост числа случаев потери права выкупа уменьшил их доходы и потерю миллиардов от неудачных инвестиций в субстандартный рынок поставили под угрозу платежеспособность нескольких хедж-фонды. Марк Кизель, исполнительный вице-президент калифорнийской компании Pacific Investment Management Co., сказал:

Это кровавая баня. ... Мы говорим о двух-трехлетнем спаде, который унесет с собой целый ряд персонажей, от создания рабочих мест до доверия потребителей. В конце концов, это отнимет прибыль от фондового рынка и корпораций.[76]

По словам Дональда Бернетта из Brightgreen Homeloans во Флориде (один из штатов, наиболее пострадавших от лопнувшего пузыря на рынке жилья), соответствующая потеря капитала из-за падения стоимости жилья вызвала новые проблемы. «Это удерживает даже заемщиков с хорошей кредитной историей и солидными ресурсами от рефинансирования на гораздо более выгодных условиях. Даже при более жестких ограничениях на кредитование и исчезновении субстандартных программ есть много заемщиков, которые действительно могут квалифицироваться как заемщики категории« А », которые не могут рефинансировать как у них больше нет акций в своих домах, которые у них были в 2005 или 2006 годах. Им придется подождать, пока рынок оправится, чтобы рефинансировать их до тех условий, которых они заслуживают, а это может занять годы или даже десятилетие ". Предусматривается, особенно в Калифорния, что этот процесс восстановления может занять до 2014 года или позже.[76]

Отчет 2012 г. университет Мичигана проанализировали данные Панельного исследования динамики доходов (PSID), в ходе которого было обследовано около 9000 репрезентативных домохозяйств в 2009 и 2011 годах. Эти данные, казалось, указывают на то, что, хотя условия все еще были тяжелыми, в некотором смысле кризис ослаблялся: за исследуемый период, процент семей, задерживающих выплаты по ипотеке, снизился с 2,2 до 1,9; Число домовладельцев, которые считали "весьма вероятным или в некоторой степени вероятным", что они задержат выплаты, сократилось с 6% до 4,6% семей. С другой стороны, финансовая ликвидность семьи снизилась: «По состоянию на 2009 год 18,5% семей не имели ликвидных активов, а к 2011 году их число выросло до 23,4% семей».[77][78]

Смотрите также

- Экономический кризис 2008 года

- Креативное инвестирование в недвижимость

- Дело вместо обращения взыскания

- Консультант по выкупу

- Список организаций, пострадавших от финансового кризиса 2007-2008 годов

- пузырь доткомов

Общий:

Пузыри международной недвижимости:

- Пузырь на рынке недвижимости Китая

- Пузырь британской собственности

- Пузырь на рынке недвижимости в Индии

- Пузырь на рынке недвижимости в Ирландии

- Пузырь цен на активы в Японии

- Пузырь на рынке недвижимости Испании

дальнейшее чтение

- Муоло, Пол; Падилья, Мэтью (2008). Цепь вины: Как Уолл-стрит вызвала ипотечный и кредитный кризис. Хобокен, Нью-Джерси: Джон Уайли и сыновья. ISBN 978-0-470-29277-8.

Ссылки и примечания

- ^ http://web.mit.edu/cjpalmer/www/CPalmer_JMP.pdf

- ^ https://www.economist.com/blogs/freeexchange/2013/02/bubbles-and-fraud

- ^ http://www.gpo.gov/fdsys/pkg/GPO-FCIC/pdf/GPO-FCIC.pdf

- ^ http://www.redfin.com/home-buying-guide/conforming-vs-non-conforming-loans

- ^ https://www.wsj.com/articles/SB123811225716453243

- ^ http://www.irrationalexuberance.com/

- ^ http://www.econ.yale.edu/~shiller/pubs/p1089.pdf

- ^ Шиллер, Роберт (2005). Иррациональное изобилие (2-е изд.). Princeton University Press. ISBN 0-691-12335-7.

- ^ Макс, Сара (27 июля 2004 г.). «Вопрос пузыря: как повышение процентных ставок повлияет на цены на жилье?». CNN.

Такого роста цен на жилье еще не было.

- ^ Сирджант, Грэм (27 августа 2005 г.). «США движутся к обвалу цен на жилье, - говорит Гринспен покупателям». Времена. Лондон. Получено 26 мая 2010.

Алан Гринспен, глава центрального банка Соединенных Штатов, предупредил американских покупателей жилья, что они рискуют потерпеть крах, если будут продолжать повышать цены на недвижимость. ... Согласно традиционным тестам, около трети местных рынков жилья в США сейчас заметно завышены.

- ^ Цвейг, Джейсон (8 мая 2006 г.). Баффет: впереди замедление темпов роста рынка недвижимости; Oracle из Омахи ожидает, что на рынке жилья произойдет «существенная корректировка в сторону понижения», и предупреждает о ипотечном финансировании ». CNN.

Как только история цен развивается, и люди слышат, что их сосед на чем-то заработал много денег, этот импульс берет верх, и мы видим, что это касается товаров и жилья ... Оргии, как правило, становятся самыми безумными ближе к концу. Это как быть Золушкой на балу. Вы знаете, что в полночь все вернется к тыквам и мышам. Но вы смотрите вокруг и говорите: «Еще один танец», и все остальные тоже. Вечеринка действительно становится веселее - к тому же на стене нет часов. И вдруг часы пробивают 12, и все снова превращается в тыквы и мышей.

- ^ Грегори Цукерман (5 июля 2006 г.). «Пережить спад в сфере недвижимости: грядет« громкий треск », но г-н Хибнер видит вред, наносимый только раздутым регионам». Журнал "Уолл Стрит.

Грядет значительное снижение цен. Происходит огромное накопление запасов, а затем мы увидим крупное [сокращение] на горячих рынках в Калифорнии, Аризоне, Флориде и на восточном побережье. Эти рынки могут упасть на 50% от своих пиков.

- ^ а б Лон Уиттер (21 августа 2006 г.). "Катастрофа без денег". Barron's.

- ^ Кэти Джонс (8 августа 2006 г.). «Блог пузыря: популярный блогер объясняет, как он предсказал охлаждение рынка недвижимости и что основная деловая пресса может узнать на таких сайтах, как его». Newsweek.

- ^ Кругман, Пол (2 января 2006 г.). "Нет проблем с пузырем?". Нью-Йорк Таймс.

Отчасти рост стоимости жилья с 2000 года был оправдан падением процентных ставок, но на данный момент общая рыночная стоимость жилья потеряла связь с экономической реальностью. И впереди неприятная поправка.

- ^ Пол Дж. Лим (13 июня 2006 г.). «Коррекция пузыря на рынке жилья может быть серьезной». U.S. News & World Report. Архивировано из оригинал 4 июля 2007 г.. Получено 22 октября 2017.

- ^ Мэри Амбергер (5 октября 2006 г.). «Исследование показывает, что в каком-то доме произошел крах 2007 года». Чикаго Трибьюн.

- ^ Клабо, Джефф (5 октября 2006 г.). «Moody's прогнозирует резкое падение цен на жилье в Вашингтоне». Вашингтонский деловой журнал.

- ^ Дин Бейкер (август 2002 г.). «Рост цен на жилье: реально ли это или это еще один пузырь?».

- ^ " Jdouche (2 ноября 2008 г.). "Питер Шифф был прав, 2006 - 2007 (2-е издание)".

- ^ name = "Google Книги" Питер Шифф (26 февраля 2007 г.). «Доказательство сбоя: как получить прибыль от надвигающегося экономического краха».

- ^ «Правда о роли Fannie и Фредди в жилищном кризисе». Reason.com. 2011-03-04. Получено 2014-02-21.

- ^ Лерея, Дэвид (17 августа 2006 г.). «Проверка реальности недвижимости». Национальная ассоциация риэлторов Саммит лидерства. Архивировано из оригинал (PPT) 1 сентября 2006 г.. Получено 1 июля 2007. График NAR роста цен на кондоминиумы (в процентах) на юге и западе США, 2002–2006 гг .:

Повышение цен на кондоминиумы (в процентах) на юге и западе США, 2002–2006 гг. (Источник: НАР.)

Повышение цен на кондоминиумы (в процентах) на юге и западе США, 2002–2006 гг. (Источник: НАР.) - ^ В этой статье несколько регионов США с недвижимостью классифицированы как «Мертвые зоны», «Опасные зоны» и «Безопасные убежища».

Удача журнал Housing Bubble "Мертвые зоны" «Мертвые зоны» «Зоны опасности» "Убежище" Бостон Чикаго Кливленд Лас Вегас Лос-Анджелес Колумбус Майами Нью-Йорк Даллас Вашингтон, округ Колумбия / Северная Вирджиния Сан-Франциско / Окленд Хьюстон Феникс Сиэтл Канзас-Сити Сакраменто Омаха Сан Диего Питтсбург Талли, Шон (4 мая 2006 г.). «Добро пожаловать в мертвую зону». Удача.

Добро пожаловать в мертвую зону: великий пузырь на рынке жилья, наконец, начал сдуваться, и падение на одних рынках будет тяжелее, чем на других.

- ^ Талли, Шон (25 августа 2005 г.). «Реальный взгляд на пузырь на рынке недвижимости: Шон Талли из Fortune развеивает четыре мифа о будущем цен на жилье». Удача.

- ^ Блэнтон, Кимберли (26 апреля 2006 г.). «Спад жилищного строительства в Массачусетсе усиливается: цены на одну семью, снижение продаж в марте». Бостонский глобус.

- ^ Блэнтон, Кимберли (11 января 2006 г.). «Ссуды с регулируемой процентной ставкой возвращаются домой на насиженные места: некоторые сжимаются по мере роста процентов, стоимость домов падает». Бостонский глобус.

- ^ «Массовая потеря права выкупа дома быстро растет». Boston Herald. 29 августа 2006 г. Архивировано с оригинал 10 ноября 2006 г.

- ^ Блэнтон, Кимберли (9 декабря 2005 г.). "Продавцы занижают запрашиваемые цены, поскольку рынок жилья замедляется: сокращение до 20% в настоящее время является обычным явлением, поскольку аналитики видят признаки" жесткой посадки "'". Бостонский глобус.

- ^ Лэйнг, Джонатан Р. (20 июня 2005 г.). "Новый дом пузыря". Barron's.

Пузырь цен на жилье похож на манию на фондовом рынке весной 1999 года, незадолго до того, как пузырь акций лопнул в начале 2000 года, со всей шумихой, стадными инвестициями и абсолютной уверенностью в неизбежности продолжения роста цен. Моя кровь слегка похолодела на коктейльной вечеринке прошлым вечером, когда недавняя выпускница Йельской медицинской школы рассказала мне, что она покупает квартиру, чтобы жить в Бостоне во время своей годичной стажировки, чтобы в следующем году получить прибыль. Тюльпаномания царит.

График роста цен на жилье с поправкой на инфляцию в нескольких городах США, 1990–2005 гг .: График роста цен на жилье с поправкой на инфляцию в нескольких городах США, 1990–2005 гг.

График роста цен на жилье с поправкой на инфляцию в нескольких городах США, 1990–2005 гг. - ^ Пол Магнуссон; Стэн Крок; Питер Кой (19 декабря 2005 г.). «Пузырь, пузырь - тогда беда: холод в некогда раскаленном округе Лаудоун, штат Вирджиния, - предзнаменование того, что впереди?». BusinessWeek.

- ^ "Могут ли цены на жилье в Сан-Диего повлиять на цены Coeur d'Alene?". CDA недвижимости. 28 октября 2014 г.

- ^ "Более 14 000 домов на продажу в Фениксе вакантно". 10 марта 2006 г. Сюжет инвентаря Феникса:

Инвентаризация дома на продажу в Фениксе, Аризона с июля 2005 г. по март 2006 г. По состоянию на 10 марта 2006 г. более 14 000 (почти половина) этих выставленных на продажу домов пустуют. (Источник: Региональная служба множественного листинга Аризоны.)

Инвентаризация дома на продажу в Фениксе, Аризона с июля 2005 г. по март 2006 г. По состоянию на 10 марта 2006 г. более 14 000 (почти половина) этих выставленных на продажу домов пустуют. (Источник: Региональная служба множественного листинга Аризоны.) - ^ Алистер Барр; Джон Спенс (14 июля 2006 г.). «Предупреждение Д. Р. Хортона давит на строителей: крупнейшая строительная компания снижает прогноз на 2006 год из-за проблем на рынке жилья». MarketWatch.

- ^ "Toll Brothers, Inc. (NYSE: TOL)". MarketWatch.

- ^ "Индекс жилищного строительства США DJ". MarketWatch. Получено 18 августа 2006.

- ^ «Toll Brothers снижает прогноз: строитель элитных домов говорит, что покупатели все еще ждут в сторонке». MarketWatch. 22 августа 2006 г.

- ^ «РАССМАТРИВАЕТСЯ БАНКРОТСТВО: Kara Homes увольняет сотрудников; разговоры о подаче документов в Главу 11 вызывают беспокойство у местных клиентов». Asbury Park Press. 6 октября 2006 г.[мертвая ссылка ]

- ^ «Покупатели Kara Homes могут потерять вклады». Asbury Park Press. 10 апреля 2007 г.[мертвая ссылка ]

- ^ Флекенштейн, Билл (24 апреля 2006 г.). «Мыльный пузырь на рынке недвижимости лопнул». msnbc.com. Архивировано из оригинал 30 апреля 2010 г.. Получено 1 июля 2007.

Сообщения о падении продаж и инвестировании в недвижимость, которую они не могут продать, - это только начало. Владельцы недвижимости должны волноваться; так должны их кредиторы.

- ^ Петерс, Джереми В. (26 июля 2006 г.). «Медленные продажи новых и старых домов». Нью-Йорк Таймс. Получено 26 мая 2010.

Многие эксперты сейчас говорят, что жилищная отрасль, похоже, движется от бума к чему-то, что начинает во многом напоминать спад.

- ^ Лерея, Дэвид (1 января 2006 г.). "Риэлторы" Лереа: жилье для "мягкой посадки"'". Forbes.

- ^ Эпплтон-Янг, Лесли (21 июля 2006 г.). «Эксперт по жилищному строительству:« Мягкая посадка »- безупречно». Лос-Анджелес Таймс.

Лесли Эпплтон-Янг не может найти слов. Главный экономист California Assn. риэлторов перестала использовать термин «мягкая посадка» для описания рынка недвижимости штата, заявив, что ей больше не нравится этот мягкий ярлык. ... «Может, нам нужно что-то новое. Это все, что я готов сказать », - заявила Эпплтон-Янг в четверг. ... Ассоциация риэлторов в прошлом месяце снизила прогноз продаж на 2006 год. Именно тогда Эпплтон-Янг впервые заявила газете San Diego Union-Tribune, что ей больше не комфортно пользоваться «мягкой посадкой». «Мне жаль, что я когда-либо сделала такой комментарий», - сказала она в четверг. ... Для оптимистов в сфере недвижимости фраза «мягкая посадка» передавала успокаивающее представление о том, что рост стоимости за последние несколько лет будет постоянным.

- ^ «Жесткий край мягкой посадки для жилья». Financial Times. 19 августа 2006 г.

- ^ Толл, Роберт (23 августа 2006 г.). "Спад жилищного строительства оказался болезненным для некоторых владельцев и строителей:" жесткая посадка "на побережье потрясает тех, кто должен продавать; г-жа Гут пытается провести аукцион;" Мы готовимся к худшему'". Журнал "Уолл Стрит.

- ^ Мозило, Анджело (9 августа 2006 г.). "Финансовые в целом по стране притормозят". Журнал "Уолл Стрит. Архивировано из оригинал 20 января 2007 г.. Получено 1 июля 2007.

- ^ Лерея, Дэвид (24 августа 2006 г.). «В июле продажи вторичного жилья упали на 4,1%, медианные цены упали в большинстве регионов». USA Today.

- ^ «Продажи новых домов в США резко выросли в апреле». msnbc.com. 2007-05-24. Архивировано из оригинал 26 мая 2007 г.

- ^ Рубини, Нуриэль (23 августа 2006 г.). «Рецессия будет тяжелой и глубокой, - говорит экономист». MarketWatch.

Это самый большой жилищный спад за последние четыре или пять десятилетий: все показатели жилищного строительства находятся в свободном падении, включая сейчас цены на жилье.

- ^ Стиглиц, Джозеф (8 сентября 2006 г.). «Стиглиц говорит, что в США может быть рецессия из-за падения цен на жилье». Bloomberg L.P.

- ^ "Бернанке говорит, что" существенный "спад в жилищном секторе замедляет рост". Bloomberg L.P. 4 октября 2006 г.

- ^ Флетчер, июнь (19 июля 2006 г.). «Замедление продаж, бэби-бумеры вызывают перенасыщение McMansions». Журнал "Уолл Стрит.

Золотой век McMansions подходит к концу. Эти негабаритные дома, для которых характерны разбросанные по размеру участки на небольших участках и построенные крупными застройщиками в стиле «печенья», во многом послужили причиной жилищного бума. Но благодаря растущим расходам на энергию и ипотеку, сокращению семей и растущему числу бэби-бумеров пенсионного возраста, стремящихся к сокращению, есть признаки зарождающегося перенасыщения. ... Некоторые люди, которым уже за 50, рассчитывают продать свои огромные дома, чтобы получить пенсию. Тем не менее, ряд факторов снижает спрос. С ростом расходов на отопление и охлаждение дома McMansions становится все дороже в обслуживании. ... Общий спад на рынке жилья также снижает продажи больших домов. ... Meantime, the jump in interest rates has put the cost of a big house out of more people's reach.

- ^ "Editorial: It Was Fun While It Lasted". Нью-Йорк Таймс. 5 сентября 2006 г.

With economic signals flashing that the housing boom is over, speculation has now turned to how deep the slump will be and how long it will last ... conventional wisdom holds that as long as you don't plan to sell your house any time soon ... you can cash in later. Or can you? The downturn in housing is overlapping with the retirement of the baby boom generation, which starts officially in 2008 ... Most of them are homeowners, and many of them will presumably want to sell their homes, extracting some cash for retirement in the process. Theoretically, that implies a glut of houses for sale, which would surely mitigate an upturn in prices, and could drive them ever lower. ... The house party is over, but we don't yet know how bad the hangover is going to be.

- ^ Knox, Noelle (10 August 2006). "For some, renting makes more sense". USA Today. Получено 26 мая 2010.

- ^ "Median and Average Sales Prices of New Homes Sold in United States" (PDF). Census.gov. Получено 2014-02-21.

- ^ "Median and Average Sales Prices of New Homes Sold in United States" (PDF). Census.gov. Получено 2014-02-21.

- ^ "Bush Advisers Reduce Growth Forecast for 2008 to 2.7%". Bloomberg L.P. 2007-11-04. Получено 2008-03-17.

- ^ а б Mara Der Hovanesian; Matthew Goldstein (7 March 2007). "The Mortgage Mess Spreads". BusinessWeek.

- ^ Katherine Hunt (2 April 2007). "New Century Financial files for Chapter 11 bankruptcy". MarketWatch.

- ^ "PIMCO's Gross". CNNMoney.com. 2007-06-27.[мертвая ссылка ]

- ^ а б "When mainstream analysts compare CDOs to "subslime", "toxic waste" and "six-inch hooker heels"..." RGE Monitor. 27 июня 2007 г. Архивировано с оригинал 29 июня 2007 г.. Получено 1 июля 2007.

- ^ "Merrill sells off assets from Bear hedge funds". Рейтер. 21 June 2007.

- ^ "H&R Block struck by subprime loss". Financial Times. 21 June 2007.

- ^ а б Кресвелл, Джули; Bajaj, Vikas (23 June 2007). "$3.2 Billion Move by Bear Stearns to Rescue Fund". Нью-Йорк Таймс. Получено 26 мая 2010.

- ^ "Bear Stearns Hedge Fund Woes Stir Worry In CDO Market". Бэрронс. 21 июня 2007 г. Архивировано с оригинал 27 сентября 2007 г.. Получено 1 июля 2007.

- ^ Poirier, John (2007-03-19). "Top five US subprime lenders asked to testify-Dodd". Рейтер. Получено 2008-03-17.

- ^ "Next: The real estate market freeze". MSN Деньги. 12 марта 2007 г. Архивировано с оригинал 14 августа 2014 г.. Получено 1 июля 2007.

- ^ Гринспен, Алан (4 April 2005). "Remarks by Chairman Alan Greenspan, Consumer Finance At the Federal Reserve System's Fourth Annual Community Affairs Research Conference, Washington, D.C." Совет Федерального Резерва.

Innovation has brought about a multitude of new products, such as subprime loans and niche credit programs for immigrants. Such developments are representative of the market responses that have driven the financial services industry throughout the history of our country ...

With these advances in technology, lenders have taken advantage of credit-scoring models and other techniques for efficiently extending credit to a broader spectrum of consumers. The widespread adoption of these models has reduced the costs of evaluating the creditworthiness of borrowers, and in competitive markets cost reductions tend to be passed through to borrowers. Where once more-marginal applicants would simply have been denied credit, lenders are now able to quite efficiently judge the risk posed by individual applicants and to price that risk appropriately. These improvements have led to rapid growth in subprime mortgage lending; indeed, today subprime mortgages account for roughly 10 percent of the number of all mortgages outstanding, up from just 1 or 2 percent in the early 1990s. - ^ Roach, Stephen S. (16 March 2007). "The Great Unraveling". Морган Стенли.

In early 2004, he urged homeowners to shift from fixed to floating rate mortgages, and in early 2005, he extolled the virtues of sub-prime borrowing—the extension of credit to unworthy borrowers. Far from the heartless central banker that is supposed to "take the punch bowl away just when the party is getting good," Alan Greenspan turned into an unabashed cheerleader for the excesses of an increasingly asset-dependent U.S. economy. I fear history will not judge the Maestro's legacy kindly.

- ^ Roubini, Nouriel (19 марта 2007 г.). "Who is to Blame for the Mortgage Carnage and Coming Financial Disaster? Unregulated Free Market Fundamentalism Zealotry". RGE Monitor. Архивировано из оригинал на 2007-07-05.

Greenspan allowed the tech bubble to fester by first warning about irrational exuberance and then doing nothing about via either monetary policy or, better, proper regulation of the financial system while at the same time becoming the "cheerleader of the new economy". And Greenspan/Bernanke allowed the housing bubble to develop in three ways of increasing importance: first, easy Fed Funds policy (but this was a minor role); second, being asleep at the wheel (together with all the banking regulators) in regulating housing lending; third, by becoming the cheerleaders of the monstrosities that were going under the name of "financial innovations" of housing finance. Specifically, Greenspan explicitly supported in public speeches the development and growth of the risky option ARMs and other exotic mortgage innovations that allowed the subprime and near-prime toxic waste to mushroom.

- ^ а б c Bajaj, Vikas (10 April 2007). "Defaults Rise in Next Level of Mortgages". Нью-Йорк Таймс. Получено 26 мая 2010.

- ^ "Alt A Loans `Disconcerting,' Jumbos Weaker, S&P Says". Bloomberg L.P. 27 June 2007.

- ^ Pound, Jesse (6 June 2020). "Housing market should 'cool off' later in year, Moody's economist Zandi says". CNBC. Получено 15 июля 2020.

- ^ Erwert, Anna Marie (4 April 2020). "San Francisco County real estate most hard hit due to the coronavirus". SF ворота. Получено 15 июля 2020.

- ^ Kelley, Rob (14 June 2007). "Mortgage rates: biggest spike in 4 years". CNN. Получено 26 мая 2010.

- ^ а б "Rate Rise Pushes Housing, Economy to `Blood Bath'". Bloomberg L.P. 20 июня 2007 г.

- ^ "Mortgage Distress and Financial Liquidity: How U.S. Families are Handling Savings, Mortgages and Other Debts". JournalistsResource.org, получено 18 июня 2012 г.

- ^ Stafford, Frank; Chen, Bing; Schoeni, Robert (2012). "Mortgage Distress and Financial Liquidity: How U.S. Families are Handling Savings, Mortgages and Other Debts" (PDF). Институт социальных исследований. Архивировано из оригинал (PDF) на 2013-05-11. Получено 2012-06-18.

Note: Sources that are blank here can be found here. This is a problem that is not yet fixed.