Финансовое положение США - Financial position of the United States

Эта статья должна быть обновлено. (Декабрь 2016 г.) |

| Эта статья является частью серия на |

| Бюджет и долг в Соединенные Штаты Америки |

|---|

|

Современные проблемы |

Терминология |

В финансовое положение США включает ресурсы не менее 269,6 долларов США триллион (1576% от ВВП ) и долги 145,8 трлн долларов (852% ВВП) для производства чистая стоимость не менее 123,8 трлн долларов (723% ВВП)[а] с Q1 2014.

США увеличили соотношение государственного и частного долга со 152% ВВП в 1980 году до пика на уровне 296% ВВП в 2008 году, а затем упали до 279% ВВП во втором квартале 2011 года. Снижение в 2009-2011 годах было связано с отчуждением права выкупа закладных и увеличением темпов сбережений домашних хозяйств. . Отношение долга к ВВП существенно снизилось в каждом секторе, за исключением государственного, у которого возник большой дефицит для компенсации. сокращение доли заемных средств или сокращение долга в других секторах.[2]

По состоянию на 2009 год задолженность домохозяйств, предприятий и правительств США составляла 50,7 триллиона долларов, что более чем в 3,5 раза превышает годовой доход. валовой внутренний продукт из Соединенные Штаты.[3] По состоянию на 1 квартал 2010 г. внутренние финансовые активы[b] составила 131 триллион долларов, а внутренние финансовые обязательства - 106 триллионов долларов.[4] Материальные активы в 2008 г. (например, недвижимость и оборудование ) для выбранных секторов[c] составила дополнительно 56,3 трлн долларов.[6]

Чистая стоимость (или капитал)

Чистая стоимость представляет собой сумму активов (как финансовых, так и материальных) за вычетом обязательств для данного сектора.[7] Собственный капитал является ценным показателем кредитоспособность и финансовое здоровье, поскольку расчет включает как финансовые обязательства, так и способность их обслуживать.[8]

Чистая стоимость капитала Соединенных Штатов и их секторов экономики со временем оставалась относительно стабильной. Совокупная чистая стоимость Соединенных Штатов оставалась в 4,5-6 раз больше ВВП с 1960 по 2000-е годы, когда она выросла в 6,64 раза больше ВВП в 2006 году, в основном из-за увеличения чистой стоимости американских домохозяйств в середине периода. Мыльный пузырь на рынке недвижимости США. К концу 2008 г. чистая стоимость капитала США резко сократилась до 5,2 раза от ВВП из-за снижения стоимости корпоративных акций и недвижимости США в результате кризис субстандартной ипотеки и мировой финансовый кризис. В период с 2008 по 2009 год чистая стоимость активов американских домохозяйств восстановилась с минимума в 3,55 раза от ВВП до 3,75 ВВП, а нефинансовый бизнес упал с 1,37 ВВП до 1,22 ВВП.[6]

Чистая стоимость американских домашних хозяйств и некоммерческих организаций составляет три четверти от общей чистой стоимости Соединенных Штатов - в 2008 году это было 355% ВВП. С 1960 г. эту позицию постоянно занимали домохозяйства в США, за ними следуют нефинансовые предприятия (137% ВВП в 2008 г.) и правительства штатов и местные органы власти (50% ВВП в 2008 г.). Финансовый сектор с 1960 года колебался около нуля, что отражает его использовать, в то время как состояние федерального правительства колебалось от -7% ВВП в 1946 году до максимума в 6% ВВП в 1974 году до -32% ВВП в 2008 году.[6]

Расчетное финансовое положение, 1 квартал 2014 г.

| Миллиарды долларов США | ||||

|---|---|---|---|---|

| Сектор: | Нефинансовые активы: | Финансовые активы: | Долги: | Чистая стоимость: |

| Бытовая и некоммерческая организация: | 28,329.6 (таблица B.100, строка 2) | 67,219 (таблица L.101, строка 1) | 13,784.8 (таблица L.101, строка 25) | 81,763.8 (таблица B.100, строка 42) |

| Нефинансовый корпоративный бизнес: | 18,511.7 (таблица B.102, строка 2) | 16,427.9 (таблица L.102, строка 1) | 15,902.2 (таблица L.102, строка 22) | 19,094.4 (таблица B.102, строка 33) |

| Нефинансовый некорпоративный бизнес: | 10,974.6 (таблица B.103, строка 2) | 2,909.4 (таблица L.103, строка 1) | 5,100.7 (таблица L.103, строка 15) | 8,849.7 (таблица B.103, строка 33) |

| Финансовый бизнес: | 1,734.1 (таблица S.6.a, строка 102) | 82,057.2 (таблица L.107, строка 1) | 77,594.8 (таблица L.107, строка 27) | 6196.5 |

| Государственные и местные органы власти: | 9,716.3 (таблица S.8.a, строка 75) | 2,909.4 (таблица L.104, строка 1) | 5,100.7 (таблица L.104, строка 18) | 7525 |

| Федеральное правительство: | 3,190.1 (таблица S.7.a, строка 97) | 1,727 (таблица L.105, строка 1) | 16,415.3 (таблица L.105, строка 15) | -11,498.2 |

| Иностранный: | Нет в наличии | 22,970.8 (таблица L.106, строка 1) | 11,045.1 (таблица L.106, строка 25) | 11,925.7 |

| Общий: | 72,456.4 | 197,226.3 (таблица L.5, строка 33) | 145,882.7 (таблица L.5, строка 19) | 123,800 |

| Все показатели за 1 квартал 2014 г.[1] за исключением нефинансовых активов для финансового и государственного секторов, которые с 2013 г.[9] | ||||

В некоторых цифрах отсутствуют земля и непроизведенные нефинансовые активы.

| Счета активов (или капитала) (переименован для ясности) за Федеральный резервный банк (триллионы долларов) | Текущий Ресурсы: Валюта (10%), Ценные бумаги (80%), И дебиторская задолженность (10%) На рынке | Фиксированный Ресурсы: Структуры, Аппаратное обеспечение, & Программного обеспечения На рынке | Долг Капитал На рынке | Беспристрастность Капитал На рынке | Итого активы (или капитал) На рынке | Процентов из Ресурсы | Процентов Прибыль (или убыток) в активах |

|---|---|---|---|---|---|---|---|

| Домашние хозяйства (и некоммерческие организации) | 50.23 | 23.39 | 13.48 | 60.04 | 73.52 | 33.82% | |

| Корпоративный (большой) бизнес | 15.07 | 14.97 | 13.74 | 16.31 | 30.04 | 13.82% | |

| Другие (малые) предприятия | 3.47 | 9.52 | 5.56 | 7.43 | 13.00 | 5.98% | |

| Финансовый бизнес | 65.97 | 1.67 | 62.34 | 5.30 | 67.64 | 31.1% | |

| Иностранные инвесторы | 18.25 | 11.04 | 7.21 | 18.25 | 8.39% | ||

| Итоги личного счета | 152.99 | 49.45 | 106.16 | 96.28 | 202.44 | 93.12% | |

| Государственные и местные органы власти | 2.52 | 8.90 | 3.72 | 7.71 | 11.42 | 5.25% | |

| Федеральное правительство | 1.35 | 2.18 | 12.26 | -8.73 | 3.53 | 1.62% | |

| Итоги публичного аккаунта | 3.87 | 11.08 | 15.98 | -1.02 | 14.95 | 6.68% | |

| Общая сумма счета | 156.86 | 60.53 | 122.14 | 95.26 | 217.14 | 100% | |

| Минус: Общие активы 2010 г. | -212.20 | ||||||

| Общий прирост активов за 2011 г. | 5.20 | 2.45% | |||||

| Минус: Инфляция 2011 г. | -3.20% | ||||||

| Убыток реальных активов 2011 г. | -0.75% |

ИСТОЧНИК: Отчет о движении средств Z-1 Федерального резервного банка, счета на конец 2011 г.[10]

Валовой внутренний доход за 2010 год

| Счета доходов (переименован и реклассифицирован для ясности) по Бюро экономического анализа (триллионы долларов) | Валовой Одомашненный Доход Составные части | Валовой Одомашненный Доход Процент |

|---|---|---|

| Заработная плата частных сотрудников | 6.31 | 43.43% |

| Частная валовая прибыль | 5.23 | 36.01% |

| Валовой частный доход (или добавленная стоимость) | 11.54 | 79.44% |

| Заработная плата государственных служащих | 1.67 | 11.50% |

| Государственная валовая прибыль | 1.32 | 9.05% |

| Валовой государственный доход (или добавленные налоги) | 2.99 | 20.56% |

| Валовой внутренний доход (или GDI) | 14.53 | 100% |

ИСТОЧНИК: Бюро экономического анализа США, Отчетность за 2010 год.[11]

Внутренние расходы за 2010 год

| Счета расходов (переименован для ясности) по Бюро экономического анализа (триллионы долларов) | Валовой Одомашненный Расходы Составные части | Валовой Одомашненный Расходы Процент |

|---|---|---|

| Покупка потребительских услуг | 6.85 | 47.25% |

| Покупка потребительских товаров | 2.29 | 15.76% |

| Потребительские долгосрочные инвестиции | 1.08 | 7.44% |

| Индивидуальные внутренние расходы | 10.22 | 70.46% |

| Инвестиции в оборудование для бизнеса | 1.02 | 7.04% |

| Инвестиции в структуру бизнеса | 0.38 | 2.60% |

| Инвестиции в жилую структуру | 0.34 | 2.35% |

| Внутренние расходы бизнеса | 1.74 | 11.98% |

| Федеральные оборонные закупки / инвестиции | 0.82 | 5.64% |

| Прочие федеральные закупки / инвестиции | 0.41 | 2.80% |

| Государственные / местные закупки / инвестиции | 1.83 | 12.65% |

| Государственные внутренние расходы | 3.06 | 21.09% |

| Закупки импортных товаров | -1.95 | -13.43% |

| Импортированные закупки услуг | -0.41 | -2.82% |

| Закупки экспортируемой продукции | 1.28 | 8.82% |

| Экспортные закупки услуг | 0.57 | 3.90% |

| Чистый торговый убыток (или дефицит) | -0.51 | -3.53% |

| Валовые внутренние расходы (или ВВП) | 14.50 | 99.81% |

| Статистическое несоответствие (доход> расходы) | 0.03 | 0.19% |

| Равно: валовой внутренний доход (см. Выше) | 14.53 | 100.00% |

ИСТОЧНИК: Бюро экономического анализа США, Отчетность за 2010 год.[12]

Долг

| Облигации | Займы | Ипотека | Другой | Общий | % ВВП | |

|---|---|---|---|---|---|---|

| Финансовый сектор | 5612.9 | 807.7 | 167.4 | 8375.3[A] | 14963.3 | 104.9% |

| Домашние хозяйства и некоммерческие организации | 266.1 | 335.1 | 10480.1 | 2421.8[B] | 13503.1 | 94.7% |

| Нефинансовый бизнес | 4446.6 | 2835.7 | 3552.6 | 74.6[C] | 10909.6 | 76.5% |

| Государственные и местные | 2369.8 | 13.7 | 2383.5 | 16.7% | ||

| Федеральный | 8283.2 | 8283.2 | 58.1% | |||

| Общий | 20976.6 | 3992.2 | 14200.1 | 10871.7 | 50042.7 | 351.0% |

А GSE выпускает и ценные бумаги GSE / ипотечного пула, обеспеченные агентством (вместе 7751,8 миллиарда долларов) плюс вексель (623,5 миллиарда долларов) | ||||||

В Федеральный резерв издает регулярные отчеты о потоках и уровнях долга в Соединенные Штаты. По оценкам Федеральной резервной системы, по состоянию на первый квартал 2010 года общий государственный и частный долг американских домохозяйств, предприятий и правительства составил 50 триллионов долларов, или примерно 175 000 долларов на каждого американца, что в 3,5 раза больше ВВП.[13]

Интерес Выплаты по долгу американских домохозяйств, предприятий, правительств и некоммерческих организаций составили 3,29 триллиона долларов в 2008 году. Финансовый сектор выплатил дополнительно 178,6 миллиардов долларов процентов по депозиты.[14]

В 1946 г. отношение долга к ВВП составлял 150%, причем две трети принадлежали федеральному правительству. С 1946 года отношение долга федерального правительства к ВВП упало почти вдвое, до 54,8% ВВП в 2009 году. Соотношение долга к ВВП финансового сектора, напротив, увеличилось с 1,35% в 1946 году до 109,5% ВВП в 2009 году. Соотношение домашних хозяйств выросло почти так же, с 15,84% ВВП до 95,4% ВВП.[3]

В апреле 2011 г. Международный Валютный Фонд заявил, что «США не хватает« стратегии доверия »для стабилизации растущего государственного долга, что создает небольшой, но значительный риск нового глобального экономического кризиса.[15]

Финансовый сектор

В 1946 году финансовый сектор США был должен 3 миллиарда долларов, или 1,35% ВВП. К 2009 году он увеличился до 15,6 трлн долларов, или 109,5% ВВП.[3]

Большая часть долга финансового сектора США находится в форме федерального долга. спонсируемое государством предприятие (GSE) и ценные бумаги, обеспеченные агентством.[16] Это относится к ценным бумагам, гарантированным и опосредованным федеральными агентствами и GSE, такими как Джинни Мэй, Фанни Мэй, и Фредди Мак, среди прочего. В эту группу также входят ипотечные пулы которые используются в качестве залога в обеспеченные ипотечные обязательства.[17] Доля долга финансового сектора в форме GSE и федеральных ипотечных пулов оставалась относительно постоянной - 863 миллиона долларов или 47% от общей суммы долга финансового сектора в 1946 году приходилось на такие инструменты; в 2009 году он увеличился до 57% долга финансового сектора, хотя сейчас он составляет более 8 триллионов долларов.[16]

Облигации представляют собой следующую по величине часть долга финансового сектора. В 1946 году облигации составляли 6% долга финансового сектора, но к 1953 году эта доля возросла до 24%. Это оставалось относительно постоянным до конца 1970-х годов; облигации упали до 14% долга финансового сектора в 1981 году.[16] Это совпало с Председатель Федеральной резервной системы Пол Волкер стратегия борьбы стагфляция подняв ставка по федеральным фондам; в результате базовая ставка достигла пика 21,5%, обеспечив финансирование через кредитные рынки непомерно дорого.[18] Облигации восстановились в 1980-х годах, составляя примерно 25% долга финансового сектора на протяжении 1990-х годов; однако в период с 2000 по 2009 год облигации, выпущенные финансовым сектором, увеличились до 37% долга финансового сектора, или 5,8 триллиона долларов.[16]

Облигации и выпуски GSE / обеспеченных федеральным агентством составляют весь долг финансового сектора, кроме 12% в 2009 году.[16]

Домашние хозяйства и некоммерческие организации

В 1946 году домашние хозяйства и некоммерческие организации США имели задолженность в размере 35 миллиардов долларов или 15,8% ВВП. К 2009 году этот показатель вырос до 13,6 трлн долларов или 95,4% ВВП.[3] Ипотека долг в 1946 г. составлял 66,5% от семейный долг; потребительский кредит представляли еще 24%. К 2009 году долг по жилищной ипотеке вырос до 76% от долга домохозяйств, а потребительский кредит упал до 18,22%.[19] По данным Глобального института McKinsey, Финансовый кризис 2008 года был вызван «неприемлемым уровнем долга домохозяйств». Отношение долга к доходу домохозяйств выросло примерно на треть с 2000 по 2007 год.[20] В настоящее время США занимают двенадцатое место по соотношению долга к ВВП среди стран с развитой экономикой.[20]

Нефинансовый бизнес

В 1946 году нефинансовые предприятия США задолжали 63,9 млрд долларов или 28,8% ВВП. К 2009 году этот показатель вырос до 10,9 трлн долларов или 76,4% ВВП.[3]

Государственные и местные органы власти

В 1946 году государственные и местные органы власти США были задолжали 12,7 млрд долларов или 5,71% ВВП. К 2009 году этот показатель вырос до 2,4 триллиона долларов или 16,5% ВВП.[3]

В 2016 году государственные и местные органы власти были должны 3 триллиона долларов и имеют еще 5 триллионов долларов в виде нефинансируемых обязательств.[21]

Правительства штатов и местные органы власти обладают значительными финансовыми активами, общая сумма которых в 2009 году составила 2,7 триллиона долларов. В 2009 году они включали 1,3 триллиона долларов в виде долга на кредитном рынке (то есть долга других секторов перед правительством штата и местными органами власти). Эти цифры не включают государственные и местные пенсионные фонды.[22] На конец 2009 года государственные и местные пенсионные фонды владели активами в размере 2,7 триллиона долларов.[23]

Федеральное правительство

В 1946 году у федерального правительства был долг в размере 251 миллиард долларов, или 102,7% ВВП. К 2009 году эта цифра выросла до 7,8 триллиона долларов, но соотношение долга федерального правительства к ВВП упало до 54,75%.[3]

На конец 2009 года федеральное правительство владело активами на 1,4 триллиона долларов. Это более чем вдвое превышает активы федерального правительства в 2007 году (686 миллиардов долларов), в основном за счет приобретения корпоративные акции, задолженность кредитного рынка и наличные деньги. На начало 2009 года федеральное правительство владело корпоративным капиталом на сумму 223 миллиарда долларов; в конце того же года эта сумма упала до 67,4 млрд долларов.[22]

Эти цифры не включают пенсионные фонды федерального правительства. Активы пенсионных фондов федерального правительства на конец 2009 года составляли 1,3 триллиона долларов.[24]

Эти цифры также не включают задолженность федерального правительства перед федеральными фондами и агентствами, такими как Целевой фонд социального обеспечения. Он также не включает «нефинансированные обязательства» по программам предоставления прав, таким как Социальная защита и Medicare либо как задолженность, либо как бухгалтерские обязательства.[25] Согласно официальным прогнозам правительства, Medicare столкнется с нефинансируемыми обязательствами в размере 37 триллионов долларов в течение следующих 75 лет, а Социальное обеспечение столкнется с неоплаченными обязательствами в размере 13 триллионов долларов в течение того же периода времени.[26][27]

Отрицательные реальные процентные ставки

С 2010 года Казначейство США получает отрицательные реальные процентные ставки по государственному долгу.[28] Такие низкие ставки, опережающие уровень инфляции, происходят, когда рынок считает, что нет альтернатив с достаточно низким риском, или когда популярные институциональные инвестиции, такие как страховые компании, пенсии, или облигации, денежный рынок и сбалансированный паевые инвестиционные фонды требуются или предпочитают инвестировать достаточно большие суммы в казначейские ценные бумаги для хеджирования рисков.[29][30] Лоуренс Саммерс, Мэтью Иглесиас и другие экономисты утверждают, что при таких низких ставках заимствования государственного долга экономят деньги налогоплательщиков и повышают кредитоспособность.[31][32] В конце 1940-х - начале 1970-х годов США и Великобритания снижали свое долговое бремя примерно на 30-40% ВВП за десятилетие, используя отрицательные реальные процентные ставки, но нет никаких гарантий, что ставки государственного долга будут продолжать расти. оставайся таким низким.[29][33] В январе 2012 года Консультативный комитет по заимствованиям казначейства США Ассоциации индустрии ценных бумаг и финансовых рынков единогласно рекомендовал разрешить аукцион по продаже государственного долга еще ниже по отрицательной абсолютной процентной ставке.[34]

Производные

| Ценить | % ВВП | |||

|---|---|---|---|---|

| Номинальная стоимость | 216,452 | 1,482% | ||

| Рыночная стоимость | Дебиторская задолженность | К оплате | ||

| Процентная ставка | 3,147 | 21.5% | -3,052 | -20.9% |

| Иностранная валюта | 347 | 2.4% | -345 | -2.4% |

| Беспристрастность | 77 | 0.5% | -78 | -0.5% |

| Товар | 41 | 0.3% | -40 | -0.3% |

| Кредит | 390 | 2.7% | -370 | -2.5% |

| Общая рыночная стоимость | 4,002 | 27.4% | -3,886 | -26.6% |

| Кредитный риск | 359 | 2.5% | ||

Цифры общего долга обычно не включают другие финансовые обязательства, такие как производные. Отчасти это связано со сложностями количественной оценки производных - Финансовый контролер США сообщает о производных контрактах с точки зрения условная стоимость,[35] чистый ток кредитный риск,[36] и справедливая стоимость,[37] среди прочего.

Число, обычно используемое средства массовой информации является условная стоимость, которое является базовым значением, используемым для определения размера денежных потоков, обмениваемых по контракту.[38] Справедливая стоимость (или рыночная стоимость ) - это стоимость контракта либо на открытом рынке, либо по оценке бухгалтеров. Справедливая стоимость может быть положительной или отрицательной в зависимости от того, на какой стороне контракта находится сторона.[37] Кредитный риск определяется как чистый потеря какие держатели деривативов пострадают, если их контрагенты в этих производных контрактах дефолт.[36]

Условная стоимость производных контрактов финансовых учреждений США составляет 216,5 триллиона долларов, что более чем в 15 раз превышает ВВП США.[35]

Справедливая стоимость контрактов с производными финансовыми инструментами в США в первом квартале 2010 года составила 4 002 миллиарда долларов (28,1% ВВП) для позиций с положительной стоимостью (известных как «дебиторская задолженность по производным инструментам») и 3 886 долларов США для позиций с отрицательной стоимостью (27,3% ВВП). ).[37] Производные инструменты на процентную ставку составляют большую часть контрактов с производными финансовыми инструментами в США по всем параметрам, составляя 3 147 миллиардов долларов или 79% дебиторской задолженности по производным финансовым инструментам.[36]

Управление финансового контролера предпочитает показатель чистого текущего кредитного риска (NCCE), который измеряет риск для банков и финансовой системы в контрактах с производными финансовыми инструментами. Чистый текущий кредитный риск (NCCE) американских финансовых учреждений по производным финансовым инструментам в первом квартале 2010 года составил 359 миллиардов долларов, или 2,5% ВВП, по сравнению с 800 миллиардами долларов в конце 2008 года в результате мировой финансовый кризис, когда он составлял 5,5% ВВП. Разница между рыночной стоимостью деривативов США и кредитным риском для финансовой системы обусловлена: сетка - финансовые учреждения, как правило, имеют много позиций по отношению к своим контрагентам, которые имеют положительные и отрицательные значения, что приводит к гораздо меньшему риску, чем сумма рыночной стоимости их производных позиций.[36] Неттинг снижает кредитный риск финансовой системы США по деривативам более чем на 90% по сравнению с 50,6% в начале 1998 года.[39]

Срочные контракты в основном принадлежат крупным финансовым учреждениям. Пять крупнейших банков США владеют 97% производных финансовых инструментов по номинальной стоимости; 25 лучших владеют почти 100%.[39] Банки в настоящее время держат залог против их производных финансовых инструментов, составляющих 67% их чистого текущего кредитного риска.[40]

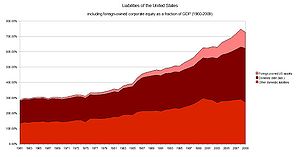

Внешний долг, активы и обязательства

| В иностранной собственности Активы США | Принадлежащий США зарубежные активы | |

|---|---|---|

| Долг | 7933.9 | 2084.2 |

| Беспристрастность | 2774.4[A] | 4157.3 |

| ПИИ | 2030.9 | 3990.2 |

| Другой | 2086.1 | 1283.7 |

| Общий | 15625.3 | 11515.4 |

| А Включает корпоративный капитал плюс паевые инвестиционные фонды | ||

Иностранные активы США сконцентрированы в долгах. Американцы владеют большим иностранным капиталом и прямые зарубежные инвестиции чем иностранцы владеют в Соединенных Штатах, но иностранцы имеют почти в четыре раза больше американского долга, чем американцы имеют внешний долг.

15,2% всей задолженности США перед иностранцами.[13] Из 7,9 триллиона долларов, которые американцы должны иностранцам, 3,9 триллиона долларов должны федеральное правительство. 48% США казначейские ценные бумаги принадлежат иностранцам.[42] Иностранцы владеют 1,28 трлн долларов в агентских и спонсируемое государством предприятие обеспеченные ценными бумагами, и еще 2,33 триллиона долларов США корпоративные облигации.[41]

Иностранцы держат 24% внутреннего корпоративного долга[43] и 17% внутреннего корпоративного капитала.[44]

Отраслевые финансовые балансы

Экономист Мартин Вольф объяснил в июле 2012 года, что сальдо государственного бюджета является одним из трех основных финансовых отраслевые балансы в экономике США, остальные - это иностранный финансовый сектор и частный финансовый сектор. Сумма профицита или дефицита в этих трех секторах должна быть равна нулю на определение. В США существует избыток иностранного финансового капитала (или избыток капитала), потому что капитал импортируется (чистый) для финансирования торговый дефицит. Кроме того, имеется финансовый профицит частного сектора из-за того, что сбережения домохозяйств превышают инвестиции в бизнес. Следовательно, по определению должен существовать дефицит государственного бюджета, так что все три нетто. Государственный сектор включает федеральный, штатный и местный. Например, дефицит государственного бюджета в 2011 году составлял приблизительно 10% ВВП (из которых 8,6% ВВП приходилось на федеральный), компенсируя профицит капитала в размере 4% ВВП и профицит частного сектора в размере 6% ВВП.[45]

Вольф утверждал, что внезапный сдвиг в частном секторе от дефицита к профициту вынудил государственный баланс превратиться в дефицит, написав: «Финансовый баланс частного сектора сместился в сторону профицита на почти невероятную совокупную сумму в 11,2 процента валового внутреннего продукта между странами. третий квартал 2007 года и второй квартал 2009 года, когда финансовый дефицит правительства США (федерального и штатного) достиг своего пика ... Никакие изменения в налогово-бюджетной политике не объясняют коллапс в виде огромного бюджетного дефицита в период с 2007 по 2009 год, поскольку имел место ничего важного. Обвал объясняется массовым переходом частного сектора от финансового дефицита к профициту или, другими словами, от бума к спаду ".[45]

Экономист Пол Кругман также объяснил в декабре 2011 года причины значительного перехода от частного дефицита к профициту: «Этот огромный переход к профициту отражает конец пузыря на рынке жилья, резкий рост сбережений домашних хозяйств и спад инвестиций в бизнес из-за отсутствия клиентов. "[46]

Смотрите также

- Экономика США - обсуждает государственный долг США и экономический контекст.

- FRED (экономические данные Федеральной резервной системы)

- История государственного долга США - таблица с историческими данными о долге

- Государственный долг по условиям президента США

- Предлагаемая помощь финансовой системе США (2008 г.)

- Федеральный бюджет США - анализ расходов федерального бюджета и долгосрочных рисков

- Голодать зверя (политика)

Общий:

- Платежный баланс

- Дефицит государственного бюджета

- Государственный долг - общее обсуждение темы

Международный:

- Глобальный долг

- Список стран по остатку на текущем счете

- Список государственного долга - список государственного долга многих стран в процентах от ВВП.

Примечания

- ^ См. Раздел Расчетное финансовое положение, 1 квартал 2014 г. для расчетов. ВВП в первом квартале 2014 года составил 17,1 трлн долларов.[1]

- ^ Внутренние финансовые активы и обязательства рассчитываются как общие активы и обязательства (таблица L.5) за вычетом иностранных активов и обязательств (таблица L.107).

- ^ В эту цифру не включены материальные активы фермерского хозяйства.[5]

внешняя ссылка

Соединенные Штаты

- Бюджетное управление Конгресса США

- Управление управления и бюджета

- Смерть и налоги: 2009 Графическое изображение дискреционного федерального бюджета США на 2009 год, включая государственный долг.

- США - Дефицит по сравнению с нормой сбережений с 1981 г. Историческое графическое представление 12-месячного скользящего бюджетного дефицита в сравнении с нормой сбережений США. (с 1981 г.)

Производные, великая неизвестность в отношении его влияния на общий совокупный долг США.

- 190 тыс. Производная нагрузка на человека в США

- Совокупный долг США на человека, упомянутого в видео на YouTube

- Видео о том, что МВФ, ОЭСР и Всемирный банк не отслеживают совокупный долг на человека на YouTube

- Немецкие домохозяйства должны больше, чем греки, неамериканский случай системы отсчета совокупного долга на человека.

Рекомендации

- ^ а б Федеральный резерв (2014-06-05). «Z.1 Финансовые счета США - движение средств, балансовые отчеты и интегрированные макроэкономические счета - первый квартал 2014 года» (PDF).

- ^ Роксбург, Чарльз; Лунд, Сьюзен; Дарувала, Тоос; Маника, Джеймс; Доббс, Ричард; Форн, Рамон; Кроксон, Карен (январь 2012 г.). «Долг и сокращение заемных средств: неравномерное продвижение на пути к росту». Глобальный институт McKinsey. Получено 24 марта, 2013. Цитировать журнал требует

| журнал =(помощь) - ^ а б c d е ж грамм Федеральный резерв, Компоненты долга США, получено 3 июля 2010

- ^ Федеральный резерв, Отчет о движении средств (PDF), п. Л.5, Л.125, получено 3 июля 2010

- ^ Федеральный резерв, Материальные (нефинансовые) активы США, получено 3 июля 2010

- ^ а б c Федеральный резерв, Чистая стоимость Соединенных Штатов, получено 3 июля 2010

- ^ Федеральный резерв, Отчет о движении средств (PDF), п. B.100, получено 3 июля 2010

- ^ USLegal, Закон о чистом капитале и юридическое определение, получено 3 июля 2010

- ^ Федеральный резерв (2014-06-05). «Z.1 Финансовая отчетность США - движение средств, балансовые отчеты и интегрированные макроэкономические счета - годовые таблицы за 2005-2013 годы» (PDF). Архивировано из оригинал (PDF) на 2014-08-13. Получено 2014-08-27.

- ^ Федеральный резерв (2012-06-07). «Отчет о движении средств».

- ^ Бюро экономического анализа (2011-12-13). «Счета ВВП по отраслям, компоненты добавленной стоимости по отраслям, 2010 г.».

- ^ Бюро экономического анализа (2011-12-13). «Таблица 1.1.5. Валовой внутренний продукт, 2010 г.».

- ^ а б c Федеральный резерв (2010-06-10). «Отчет о движении средств» (PDF). п. L.1.

- ^ Министерство торговли США (20 августа 2009 г.), Выплаченные и полученные проценты по секторам и юридическим формам организации, получено 27 июн 2010

- ^ «США не доверяют долгам, - говорит МВФ».

- ^ а б c d е Федеральный резерв, Компоненты долга финансового сектора по инструментам, получено 3 июля 2010

- ^ Федеральный резерв, Отчет о движении средств (PDF), п. L.124, L.125, получено 3 июля 2010

- ^ MSNBC, Инфляция: кто выигрывает, кто проигрывает и как с этим справиться, заархивировано из оригинал 6 октября 2011 г., получено 3 июля 2010

- ^ Федеральный резерв, Компоненты семейного и некоммерческого долга США, получено 3 июля 2010

- ^ а б Доббс, Ричард; Лунд, Сьюзен; Woetzel, Джонатан; Мутафчиева, Мина (февраль 2015). «Долг и (не очень) сокращение доли заемных средств». Глобальный институт McKinsey. Получено 15 января, 2015. Цитировать журнал требует

| журнал =(помощь) - ^ «Разоблаченные долговые мифы». Новости США. 1 декабря 2016 г.

- ^ а б Федеральный резерв, Отчет о движении средств (PDF), п. L.105, получено 3 июля 2010

- ^ Федеральный резерв, Отчет о движении средств (PDF), п. L.119, получено 3 июля 2010

- ^ Федеральный резерв, Отчет о движении средств (PDF), п. L.120, получено 3 июля 2010

- ^ Министерство финансов США, Государственный долг, заархивировано из оригинал 21 октября 2010 г., получено 3 июля 2010

- ^ Капретта, Джеймс К. (16 июня 2018 г.). «Финансовая дыра для социального обеспечения и медицинской помощи еще глубже, чем говорят эксперты». MarketWatch.

- ^ Молдин, Джон (25 марта 2019 г.). «Реальный государственный долг США может составлять 230 триллионов долларов». Newsmax.

- ^ Федеральный резерв Сент-Луиса (2012) «5-летние казначейские ценные бумаги с индексом инфляции, постоянный срок погашения» График экономических данных FRED с аукционов по продаже государственного долга (ось x при y = 0 представляет уровень инфляции в течение срока действия ценной бумаги)

- ^ а б Кармен М. Рейнхарт и М. Белен Сбранча (март 2011 г.) «Ликвидация государственного долга» Рабочий документ Национального бюро экономических исследований № 16893

- ^ Дэвид Вессель (8 августа 2012 г.) «Когда процентные ставки переворачиваются вверх дном» Wall Street Journal (полный текст В архиве 2013-01-20 на Wayback Machine )

- ^ Лоуренс Саммерс (3 июня 2012 г.) «Разорвать цикл отрицательной обратной связи» Рейтер

- ^ Мэтью Иглесиас (30 мая, 2012 г.) «Почему мы собираем налоги?» Шифер

- ^ Уильям Х. Гросс (2 мая 2011 г.) "Мятеж Каина (Часть 2)" Инвестиционный прогноз PIMCO

- ^ Казначейство США (31 января 2012 г.) «Протокол заседания Консультативного комитета по казначейским займам Ассоциации индустрии ценных бумаг и финансовых рынков»

- ^ а б c Контролер валюты, Казначейство США (25 июня 2010 г.), OCC сообщает о высоких доходах от торговых операций в первом квартале и снижении кредитных рисков по производным финансовым инструментам (PDF), п. 1, получено 28 июн 2010

- ^ а б c d Контролер валюты, Казначейство США (25 июня 2010 г.), OCC сообщает о высоких доходах от торговых операций в первом квартале и снижении кредитных позиций по производным финансовым инструментам (PDF), п. 4, получено 28 июн 2010

- ^ а б c Контролер валюты, Казначейство США (25 июня 2010 г.), OCC сообщает о высоких доходах от торговых операций в первом квартале и снижении кредитных позиций по производным финансовым инструментам (PDF), п. 3, получено 28 июн 2010

- ^ Федеральный резервный банк Далласа (Март – апрель 2003 г.), Разоблачение производных бреда, заархивировано из оригинал 19 июня 2010 г., получено 28 июн 2010

- ^ а б Контролер валюты, Казначейство США (25 июня 2010 г.), OCC сообщает о высоких доходах от торговых операций в первом квартале и снижении кредитных позиций по производным финансовым инструментам (PDF), п. График 5B, получено 28 июн 2010

- ^ Контролер валюты, Казначейство США (25 июня 2010 г.), OCC сообщает о высоких доходах от торговых операций в первом квартале и снижении кредитных рисков по производным финансовым инструментам (PDF), п. 7, получено 28 июн 2010

- ^ а б Федеральный резерв (2010-06-10). «Отчет о движении средств» (PDF). п. L.107.

- ^ Федеральный резерв (2010-06-10). «Отчет о движении средств» (PDF). п. L.209.

- ^ Федеральный резерв (2010-06-10). «Отчет о движении средств» (PDF). п. L.212.

- ^ Федеральный резерв (2010-06-10). «Отчет о движении средств» (PDF). п. L.213.

- ^ а б Financial Times - Мартин Вольф - Рецессия баланса в США - июль 2012 г.

- ^ NYT-Пол Кругман-Проблема-Декабрь 2011 г.