Денежная масса - Money supply

| Финансы | ||||||

|---|---|---|---|---|---|---|

| ||||||

| ||||||

В макроэкономика, то денежная масса (или денежная масса) - общая стоимость Деньги доступен в экономия в определенный момент времени. Есть несколько способов определить "деньги", но стандартные меры обычно включают валюта в обращении и вклады до востребования (доступ для вкладчиков активы в книгах финансовые институты ).[1][2] В Центральный банк каждой страны может использовать определение того, что составляет деньги для своих целей.

Данные о денежной массе регистрируются и публикуются, как правило, правительством или центральным банком страны. Общественные и частный сектор аналитики отслеживают изменения денежной массы, полагая, что такие изменения влияют на уровни цен из ценные бумаги, инфляция, то обменные курсы, а бизнес цикл.[3]

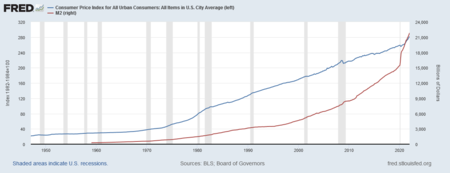

Связь между деньгами и ценами исторически ассоциировалась с количественная теория денег. Есть сильный эмпирический свидетельство прямой связи между ростом денежной массы и долгосрочной инфляцией цен, по крайней мере, для быстрого увеличения количества денег в экономике. Например, такая страна, как Зимбабве в которой наблюдался чрезвычайно быстрый рост денежной массы, также наблюдался чрезвычайно быстрый рост цен (гиперинфляция ). Это одна из причин полагаться на денежно-кредитная политика как средство контроля над инфляцией.[4][5]

Природа этой причинной цепи является предметом некоторых дискуссий. Немного неортодоксальные экономисты утверждают, что денежная масса эндогенный (определяется работой экономики, а не центральным банком), и что источники инфляции должны быть найдены в распределительной структуре экономики.[6]

Кроме того, те экономисты, которые считают контроль центрального банка над денежной массой слабым, говорят, что есть две слабые связи между ростом денежной массы и уровнем инфляции. Во-первых, после спад, когда многие ресурсы используются недостаточно, увеличение денежной массы может вызвать устойчивый рост реальной производство вместо инфляции. Во-вторых, если скорость обращения денег (т.е. соотношение между номинальный ВВП и денежная масса), увеличение денежной массы может не иметь никакого эффекта, иметь преувеличенный или непредсказуемый эффект на рост номинального ВВП.

Создание денег коммерческими банками

Коммерческие банки играют роль в процессе создания денег, особенно в банковское дело с частичным резервированием система используется во всем мире. В этой системе КРЕДИТ создается всякий раз, когда банк выдает новую ссуду. Это связано с тем, что ссуда, когда она получена и потрачена, в основном заканчивается как депозит в банковской системе (актив), который считается частью денежной массы (и компенсирует КРЕДИТ, который еще не был погашен). После откладывания части этих вкладов как уполномоченный банковские резервы, остаток доступен для предоставления банком дальнейших займов. Этот процесс повторяется несколько раз и называется мультипликативный эффект.

По мере продолжения итераций этот множитель уравновешивается (или сводится к нулю) равной совокупной стоимостью ссуд между банками, создавая нулевую прибыль и аннулируя претензии или опасения по "созданию денег", которые обычно не включают или обеспечение реальности взаимного балансирования и чистых зачетов в их расчетах, за исключением принципов бухгалтерского учета по двойной записи (сбалансированной книге).

Эти новые деньги в чистом выражении составляютM0 компоненты в М1-М3 статистика. Короче говоря, в банковской системе с частичным резервированием есть два типа денег:[7][8][9]

- деньги центрального банка - обязательства центрального банка, в том числе валюта и депозитные счета центрального банка

- деньги коммерческого банка - обязательства коммерческих банков, включая текущие и сберегательные счета.

В статистике денежной массы деньги центрального банка МБ в то время как деньги коммерческого банка делятся на М1-М3 компоненты. Как правило, виды денег коммерческих банков, которые обычно оцениваются в меньших суммах, классифицируются в узкой категории M1 в то время как типы денег коммерческих банков, которые, как правило, существуют в больших суммах, подразделяются на M2 и M3, с участием M3 имея самый большой.

В Соединенных Штатах резервы банка состоят из валюты США, хранящейся в банке (также известной как «наличные в хранилище»).[10]) плюс остатки банка на счетах Федеральной резервной системы.[11][12] Для этого наличные деньги и остатки на счетах Федеральный резерв («ФРС») счета взаимозаменяемы (оба являются обязательствами ФРС). Запасы могут поступать из любого источника, включая рынок федеральных фондов, депозиты населения и заимствования у самого ФРС.[13]

Резервные требования - это соотношение, которое банк должен поддерживать между депозитными обязательствами и резервами.[14] Резервные требования не применяются к сумме денег, которую банк может ссудить. Коэффициент, применимый к банковскому кредитованию, - это его требование к капиталу.[15]

Операции на открытом рынке центральных банков

Примеры и перспективы в этом разделе может не представлять мировое мнение предмета. (Июнь 2010 г.) (Узнайте, как и когда удалить этот шаблон сообщения) |

Центральные банки может влиять на денежную массу посредством операций на открытом рынке. Они могут увеличить денежную массу, покупая государственные ценные бумаги, такие как Государственные облигации или казначейские обязательства. Это увеличивает ликвидность банковской системы за счет преобразования неликвидных ценных бумаг коммерческих банков в ликвидные депозиты в центральном банке. Это также приводит к росту цен на такие ценные бумаги из-за повышенного спроса и падения процентных ставок. Эти средства становятся доступными для кредитования коммерческим банкам, а также мультипликативный эффект из банковское дело с частичным резервированием займы и банковские депозиты увеличиваются во много раз по сравнению с первоначальным вливанием средств в банковскую систему.

Напротив, когда центральный банк «сокращает» денежную массу, он продает ценные бумаги на открытом рынке, выводя ликвидные средства из банковской системы. Цены на такие ценные бумаги падают по мере увеличения предложения и повышения процентных ставок. Это также имеет эффект умножения.

Этот вид деятельности сокращает или увеличивает предложение краткосрочного государственного долга в руках банков и небанковской общественности, а также снижает или повышает процентные ставки. Параллельно с этим увеличивается или уменьшается предложение ссудных средств (денег) и, следовательно, способность частных банков выпускать новые деньги посредством выпуска долговых обязательств.

Простая связь между денежно-кредитной политикой и денежными агрегатами, такими как M1 и M2, изменилась в 1970-х годах, когда резервные требования по депозитам начали падать с появлением денежные средства, которые не требуют резервов. В настоящее время резервные требования применяются только к "транзакционные депозиты " - по сути проверка учетных записей. Подавляющее большинство источников финансирования, используемых частными банками для создания займов, не ограничиваются банковскими резервами. Большинство коммерческих и промышленных кредитов финансируются за счет выпуска крупных номиналов. Компакт-диски. Денежный рынок депозиты в основном используются для кредитования корпораций, которые выпускают вексель. Потребительские кредиты также выдаются с использованием сберегательные вклады, на которые не распространяются резервные требования. Это означает, что вместо того, чтобы стоимость предоставленных кредитов пассивно реагировала на денежно-кредитную политику, мы часто видим, как она растет и падает вместе со спросом на средства и готовностью банков предоставлять ссуды.

Некоторые экономисты утверждают, что денежный мультипликатор - бессмысленное понятие, поскольку для его значимости потребуется, чтобы денежная масса была экзогенный, т.е. определяется денежно-кредитными властями посредством операций на открытом рынке. Если центральные банки обычно ориентируются на самую краткосрочную процентную ставку (в качестве инструмента своей политики), то это приводит к снижению денежной массы. эндогенный.[16]

Этот раздел должен быть обновлено. (Март 2009 г.) |

Ни коммерческие, ни потребительские кредиты больше не ограничиваются банковскими резервами. Они также не связаны напрямую с резервами. В период с 1995 по 2008 год стоимость потребительских ссуд неуклонно росла непропорционально банковским резервам. Затем, в рамках финансового кризиса, банковские резервы резко выросли из-за сокращения новых кредитов.

В последние годы некоторые ученые-экономисты, известные своей работой над последствиями рациональные ожидания утверждали, что операции на открытом рынке неуместны. Они включают Роберт Лукас младший, Томас Сарджент, Нил Уоллес, Финн Э. Кидланд, Эдвард С. Прескотт и Скотт Фриман. Кейнсианский экономисты указывают на неэффективность операций на открытом рынке в США в 2008 году, когда краткосрочные процентные ставки упали настолько низко, насколько это было возможно в номинальном выражении, так что денежно-кредитное стимулирование больше не могло иметь место. Эта нулевая граница проблема была названа ловушка ликвидности или "толкать струну "(толкатель - центральный банк, а нить - реальная экономика).

Эмпирические показатели в Федеральной резервной системе США

- Смотрите также Европейский центральный банк для других подходов и более глобальной перспективы.

Деньги используется как среда обмена, а расчетная единица, и как готовый средство сбережения. Его разные функции связаны с разными эмпирический меры денежной массы. Не существует единой «правильной» меры денежной массы. Вместо этого есть несколько показателей, классифицированных по спектру или континууму между узкими и широкими. денежные агрегаты. К узким критериям относятся только наиболее ликвидные активы, которые легче всего использовать (валюта, чековые депозиты). Более широкие меры добавляют менее ликвидные виды активов (депозитные сертификаты и т. Д.).

Этот континуум соответствует тому, как различные типы денег более или менее контролируются денежно-кредитной политикой. Узкие меры включают те, на которые более прямо влияет и контролируется денежно-кредитной политикой, тогда как более широкие меры менее тесно связаны с действиями денежно-кредитной политики.[5] Это предмет постоянных споров относительно того, имеют ли более узкие или более широкие версии денежной массы более предсказуемую связь с номинальный ВВП.

Различные типы денег обычно классифицируются как "Ms. Буквы «M» обычно варьируются от M0 (самый узкий) до M3 (самый широкий), но то, на чем «M» на самом деле сосредоточены при формулировании политики, зависит от центрального банка страны. Типичная схема для каждого из «M» s выглядит следующим образом:

| Тип денег | M0 | МБ | M1 | M2 | M3 | МЗМ |

|---|---|---|---|---|---|---|

| Банкноты и монеты в обращении (за пределами Федеральных резервных банков и хранилищ депозитных учреждений) (валюта ) | ✓[17] | ✓ | ✓ | ✓ | ✓ | ✓ |

| Банкноты и монеты в банковских хранилищах (наличные в хранилище ) | ✓ | |||||

| Кредит Федерального резервного банка (обязательные резервы и избыточные резервы физически не присутствует в банках) | ✓ | |||||

| Дорожные чеки небанковских эмитентов | ✓ | ✓ | ✓ | ✓ | ||

| Депозиты до востребования | ✓ | ✓ | ✓ | ✓ | ||

| Прочие чековые депозиты (ОКР), которые в основном состоят из оборотный порядок вывода (СЕЙЧАС) счета в депозитных учреждениях и кредитных союзах делятся на черновые счета. | ✓[18] | ✓ | ✓ | ✓ | ||

| Сберегательные вклады | ✓ | ✓ | ✓ | |||

| Срочные вклады менее 100 000 долларов США и депозитные счета денежного рынка для частных лиц | ✓ | ✓ | ||||

| Крупные срочные депозиты, институциональные фонды денежного рынка, краткосрочная покупка и другие более крупные ликвидные активы[19] | ✓ | |||||

| Все фонды денежного рынка | ✓ |

- M0: В некоторых странах, например в Великобритании, M0 включает банковские резервы, поэтому M0 называется денежной базой или узкими деньгами.[20]

- МБ: называется денежная база или общая валюта.[17] Это база, на которой создаются другие формы денег (например, чековые депозиты, перечисленные ниже), и она традиционно является наиболее ликвидной мерой денежной массы.[21]

- M1: Банковские резервы не включаются в M1.

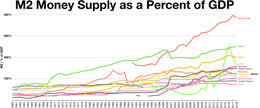

- M2: Представляет M1 и «близкие аналоги» M1.[22] M2 - это более широкая классификация денег, чем M1. M2 - ключевой экономический индикатор, используемый для прогнозирования инфляции.[23]

- M3: М2 плюс крупные и долгосрочные вклады. С 2006 года M3 больше не публикуется центральным банком США.[24] Однако до сих пор существуют оценки, сделанные различными частными учреждениями.

- МЗМ: Деньги с нулевым сроком погашения. Он измеряет предложение финансовых активов, погашаемых по номинальной стоимости по требованию. Скорость MZM исторически является относительно точным предсказателем инфляция.[25][26][27]

Отношение пары этих мер, чаще всего M2 / M0, называется (фактическим, эмпирическим) денежный мультипликатор.

Определения «деньги»

Восточная Азия

САР Гонконг, Китай

В 1967 году, когда фунт стерлингов был девальвирован, привязка доллара к фунту была увеличена с 1 шиллинга 3 пенса до 1 шиллинга 4½ пенса (14,5455 доллара = 1 фунт), хотя это не полностью компенсировало девальвацию. В 1972 г. Гонконгский доллар был привязан к доллару США на уровне 5,65 гонконгского доллара. доллар = 1 доллар США. Это было исправлено до 5.085 H.K. доллар = 1 доллар США в 1973 году. Между 1974 и 1983 годами курс гонконгского доллара был плавающим. 17 октября 1983 года курс валюты был привязан к 7,8 гонконгских долларов. доллар = 1 доллар США, через систему валютного управления.

С 18 мая 2005 г., в дополнение к нижнему гарантированному пределу, был установлен новый верхний гарантированный предел для Гонконгский доллар 7,75 за доллар США. Нижний предел был понижен с 7,80 до 7,85 (на 100 пунктов в неделю с 23 мая по 20 июня 2005 г.). В Валютное управление Гонконга указал, что этот шаг был направлен на сокращение разрыва между процентными ставками Гонконга и США. Еще одна цель, позволяющая гонконгскому доллару торговаться в диапазоне, состоит в том, чтобы избежать использования гонконгского доллара в качестве прокси для спекулятивных ставок на юань переоценка.

В Основной закон Гонконга и Совместная китайско-британская декларация предусматривает, что Гонконг сохраняет полную автономию в отношении эмиссии валюты. Валюта в Гонконге выпускается правительством и тремя местными банками под надзором местных властей. де-факто Центральный банк, Валютное управление Гонконга. Банкноты печатаются Печать банкнот Гонконга.

Банк может выпустить гонконгский доллар только в том случае, если он имеет эквивалентную валюту в долларах США на депозите. Система валютного управления гарантирует, что вся денежная база Гонконга обеспечена долларами США по соответствующему обменному курсу. Ресурсы для поддержки хранятся в обменном фонде Гонконга, который является одним из крупнейших официальных резервов в мире. Гонконг также имеет огромные депозиты в долларах США с официальными валютными резервами в 331,3 миллиарда долларов США по состоянию на сентябрь 2014 года.[Обновить].[28]

Япония

В Банк Японии определяет денежные агрегаты как:[29]

- M1: наличная валюта в обращении, плюс деньги на депозите

- M2 + компакт-диски: M1 плюс квази-деньги, плюс компакт-диски[требуется разъяснение ]

- M3 + компакт-диски: M2 и компакт-диски, плюс депозиты в почтовых отделениях, а также другие сбережения и вклады в финансовых учреждениях, а также денежные трасты.

- Ликвидность в широком смысле: M3 и CD, а также денежный рынок, денежные трасты, кроме денежных трастов, инвестиционные трасты, банковские долговые обязательства +, коммерческие бумаги, выпущенные финансовыми учреждениями, соглашения об обратной покупке и кредитование ценными бумагами с денежным обеспечением, государственными облигациями и иностранными облигациями

Европа

объединенное Королевство

Есть всего две официальные меры Великобритании. M0 называется "широким денежная база "или" узкие деньги ", а M4 обозначается как"широкие деньги "или просто" денежная масса ".

- M0: Банкноты и монеты в обращении плюс резервный баланс банков с Банк Англии. (Когда банк ввел реформу денежного рынка в мае 2006 года, банк прекратил публикацию M0 и вместо этого начал публиковать серию резервных балансов в Банке Англии для сопровождения банкнот и монет в обращении.[30])

- M4: Наличные деньги вне банков (то есть в обращении с государственными и небанковскими фирмами) плюс частные розничные банки и депозиты строительных обществ плюс частные оптовые банки и депозиты строительных обществ и депозитные сертификаты.[31] В 2010 году общая денежная масса (M4) в Великобритании составила 2,2 триллиона фунтов стерлингов, в то время как фактическое количество банкнот и монет в обращении составило всего 47 миллиардов фунтов стерлингов, что составляет 2,1% от фактической денежной массы.[32]

Существует несколько различных определений денежной массы, отражающих разные запасы денег. Из-за характера банковских вкладов, особенно вкладов на сберегательных счетах с ограниченным сроком действия, M4 представляет собой наиболее неликвидный мера денег. M0, напротив, является наиболее ликвидным показателем денежной массы.

Еврозона

В Европейский центральный банк Определение денежных агрегатов зоны евро:[33]

- M1: Валюта в обращении плюс депозиты овернайт

- M2: M1 плюс депозиты с согласованным сроком погашения до двух лет плюс депозиты, подлежащие погашению с уведомлением до трех месяцев.

- M3: M2 плюс соглашения РЕПО плюс акции / паи фонда денежного рынка (MMF), плюс долговые ценные бумаги сроком до двух лет

Северная Америка

Соединенные Штаты

Соединенные Штаты Федеральный резерв публиковал данные по трем денежным агрегатам до 2006 г., когда прекратил публикацию данных М3[24] и только опубликованные данные по M1 и M2. M1 состоит из денег, обычно используемых для оплаты, в основном валюта в обращении и проверка аккаунта остатки; и M2 включает M1 плюс остатки, которые в целом аналогичны транзакционным счетам и которые по большей части могут быть довольно легко преобразованы в M1 с небольшой потерей основной суммы или без нее. Считается, что мера M2 принадлежит в основном домашним хозяйствам. До прекращения использования M3 включал M2 плюс определенные счета, которые принадлежали юридическим лицам, кроме физических, и выдавались банками и сберегательными учреждениями для увеличения остатков типа M2 для удовлетворения кредитных требований, а также остатков во взаимных фондах денежного рынка, принадлежащих институциональным инвесторы. Агрегаты сыграли разные роли в денежно-кредитной политике, поскольку их надежность в качестве ориентира изменилась. Основные компоненты:[35]

- M0: Общая сумма всей физической валюты, включая монеты. M0 = Банкноты Федерального Резерва + Банкноты США + Монеты. Не имеет значения, хранится ли валюта внутри или вне системы частного банковского обслуживания в качестве резервов.

- МБ: Сумма всей физической валюты плюс Депозиты Федеральной резервной системы (специальные депозиты, которые могут иметь только банки в ФРС). МБ = Монеты + Банкноты США + Банкноты Федерального Резерва + Депозиты Федеральной резервной системы

- M1: Общая сумма M0 (наличные / монеты) вне системы частного банкинга плюс сумма вклады до востребования, дорожные чеки и другие проверяемые депозиты

- M2: M1 + большинство сберегательные счета, счета денежного рынка, розничная торговля паевые инвестиционные фонды денежного рынка, срочные вклады малого номинала (депозитные сертификаты менее 100000 долларов США).

- МЗМ: «Деньги с нулевым сроком погашения» - один из самых популярных агрегатов, используемых ФРС, поскольку скорость исторически был наиболее точным предсказателем инфляция. Это М2 - срочные вклады + фонды денежного рынка

- M3: M2 + все прочее Компакт-диски (крупные срочные вклады, остатки паевых инвестиционных фондов институционального денежного рынка), депозиты евродоллары и договоры обратного выкупа.

- M4-: M3 + Вексель

- M4: M4- + Казначейские векселя (или M3 + Коммерческая бумага + Казначейские векселя )

- L: Самый широкий показатель ликвидности, который Федеральная резервная система больше не отслеживает. L очень близок к M4 + Банковское согласие

- Денежный множитель: M1 / МБ. На 3 декабря 2015 г. он составлял 0,756.[36] Хотя множитель меньше единицы исторически является странностью, это отражает популярность M2 по сравнению с M1 и огромное количество МБ, созданное правительством с 2008 года.

Хотя Казначейство может иметь и хранит наличные деньги и специальный депозитный счет в ФРС (счет TGA), эти активы не учитываются ни в одном из агрегатов. Таким образом, по сути, деньги, уплачиваемые в виде налогов, уплачиваемых федеральному правительству (казначейству), исключаются из денежной массы. Чтобы противостоять этому, правительство создало Казначейский налог и заем (TT&L) программа, в которой любые поступления сверх определенного порога депонируются в частных банках. Идея заключается в том, что налоговые поступления не уменьшат размер резервов в банковской системе. Счета TT&L, в то время как депозиты до востребования, также не учитываются в M1 или любом другом агрегате.

Когда Федеральная резервная система объявила в 2005 году, что они прекратят публиковать статистику M3 в марте 2006 года, они пояснили, что M3 не передавал никакой дополнительной информации об экономической деятельности по сравнению с M2, и, таким образом, «не играл роли в процессе денежно-кредитной политики для много лет." Таким образом, затраты на сбор данных M3 перевешивают выгоды от предоставленных данных.[24] Некоторые политики высказались против Федеральной резервной системы решение прекратить публикацию статистики M3 и призвали Конгресс США предпринять шаги, требующие от Федеральной резервной системы сделать это. Конгрессмен Рон Пол (R-TX) утверждал, что «M3 - лучшее описание того, как быстро ФРС создает новые деньги и кредиты. Здравый смысл подсказывает нам, что правительственный центральный банк, создающий новые деньги из воздуха, обесценивает стоимость каждого доллара в обращении. "[37] Современная денежная теория не согласен. Он утверждает, что создание денег в свободно плавающем фиатная валюта Такой режим, как США, не приведет к значительной инфляции, если экономика не приблизится к полной занятости и полной мощности. Некоторые данные, используемые для расчета M3, до сих пор собираются и публикуются на регулярной основе.[24] Текущие альтернативные источники данных M3 доступны в частном секторе.[38]

По состоянию на апрель 2013 г. денежная база было 3 триллиона долларов[39] и M2, самый широкий показатель денежной массы, составил 10,5 триллиона долларов.[40]

Океания

Австралия

В Резервный банк Австралии определяет денежные агрегаты как:[41]

- M1: валюта в обращении плюс текущие банковские депозиты от частного небанковского сектора

- M3: M1 плюс все другие банковские депозиты из частного небанковского сектора, плюс банковский сертификат о депозитах, минус межбанковские депозиты.

- Широкая денежная масса: М3 плюс заимствования НБФО от частного сектора, минус авуары последних в валюте и банковских депозитах

- Денежная база: авуары в банкнотах и монетах частного сектора плюс депозиты банков в Резервном банке Австралии (РБА) и другие обязательства РБА перед частным небанковским сектором.

Новая Зеландия

В Резервный банк Новой Зеландии определяет денежные агрегаты как:[42]

- M1: банкноты и монеты, находящиеся в собственности населения, плюс чековые депозиты, минус межведомственные чековые депозиты, и минус депозиты центрального правительства

- M2: M1 + все финансирование вызовов, не относящихся к M1 (финансирование вызовов включает в себя деньги овернайт и финансирование на условиях, которые могут быть нарушены без штрафных санкций) за вычетом межведомственного финансирования вызовов, не связанных с M1

- M3: самый широкий денежный агрегат. Он представляет собой все финансирование в новозеландских долларах учреждений M3 и любые операции РЕПО Резервным банком с учреждениями, не относящимися к M3. M3 состоит из банкнот и монет, находящихся в публичном владении, плюс финансирование в новозеландских долларах за вычетом институциональных требований между M3 и минус депозиты центрального правительства.

Южная Азия

Индия

В Резервный банк Индии определяет денежные агрегаты как:[43]

- Резервные деньги (M0): Наличные деньги в обращении, плюс банковские депозиты в RBI и «прочие» депозиты в RBI. Рассчитывается из чистого кредита RBI правительству плюс кредита RBI коммерческому сектору, плюс требования RBI к банкам и чистые иностранные активы плюс обязательства правительства перед населением в иностранной валюте за вычетом чистых немонетарных обязательств RBI. M0 выдающийся был ₹14,75 трлн в августе 2017 года.

- M1: Валюта у населения плюс депозитные деньги населения (депозиты до востребования в банковской системе и «прочие» депозиты в RBI). M1 составлял 184% от M0 в августе 2017 года.

- M2: M1 плюс сберегательные вклады в почтовых сберегательных кассах. M2 составлял 879 процентов от M0 в августе 2017 года.

- M3 (широкая концепция денежной массы): M1 плюс срочные депозиты в банковской системе, состоящие из чистого банковского кредита правительству плюс банковского кредита коммерческому сектору, плюс чистые валютные активы банковского сектора и валютные обязательства правительства перед населением за вычетом чистых неденежных обязательств банковского сектора (кроме срочных депозитов). M3 составлял 880 процентов от M0 в августе 2017 года.

- M4: M3 плюс все вклады в сберегательных кассах почтовых отделений (кроме Национальные сберегательные сертификаты ).

Связь с инфляцией

Уравнение денежного обмена

Денежная масса важна, потому что она связана с инфляцией уравнение обмена в уравнении, предложенном Ирвинг Фишер в 1911 г .:[44]

где

- это общая сумма долларов в денежной массе страны,

- это количество раз в год, которое тратится каждый доллар (скорость обращения денег ),

- - средняя цена всех проданных товаров и услуг в течение года,

- - количество активов, товаров и услуг, проданных в течение года.

С математической точки зрения это уравнение представляет собой личность что верно по определению, а не для описания экономического поведения. То есть скорость определяется значениями трех других переменных. В отличие от других терминов, скорость обращения денег не имеет независимой меры и может быть оценена только путем деления PQ от M. Некоторые приверженцы Теории количества денег предполагают, что скорость обращения денег стабильна и предсказуема и определяется в основном финансовыми учреждениями. Если это предположение верно, то изменения в M может использоваться для прогнозирования изменений в PQ. Если нет, то модель V требуется для того, чтобы уравнение обмена было полезным в качестве модели макроэкономики или в качестве предсказателя цен.

Большинство макроэкономистов заменяют уравнение обмена уравнениями для спрос на деньги которые описывают более регулярное и предсказуемое экономическое поведение. Однако предсказуемость (или ее отсутствие) скорости обращения денег эквивалентна предсказуемости (или ее отсутствию) спроса на деньги (поскольку в равновесии спрос на реальные деньги просто Q/V). В любом случае, эта непредсказуемость заставила политиков на Федеральный резерв меньше полагаться на денежную массу в управлении экономикой США. Вместо этого акцент политики сместился на процентные ставки такой как ставка по федеральным фондам.

На практике макроэкономисты почти всегда используют реальный ВВП для определения Qбез учета роли всех операций, кроме тех, которые касаются вновь произведенных товаров и услуг (т. е. потребительских товаров, инвестиционных товаров, товаров, закупаемых государством, и экспорта). Но первоначальная количественная теория денег не следовала этой практике: PQ представляла собой денежную стоимость всех новых сделок, будь то реальные товары и услуги или бумажные активы.

Денежная стоимость активов, товаров и услуг, проданных в течение года, может быть грубо оценена с использованием номинальной стоимости. ВВП еще в 1960-е гг. Это уже не так из-за резкого увеличения количества финансовых транзакций по сравнению с реальными транзакциями вплоть до 2008 года. То есть общая стоимость транзакций (включая покупку бумажных активов) выросла по отношению к номинальному ВВП (который исключает те покупки).

Игнорируя влияние роста денежной массы на реальные покупки и скорость, это предполагает, что рост денежной массы может вызывать различные виды инфляции в разное время. Например, рост денежной массы в США в период с 1970-х годов по настоящее время сперва стимулировал рост уровня инфляции для вновь производимых товаров и услуг («инфляция», как обычно определяется) в 1970-х годах, а затем инфляция цен на активы в последующие десятилетия: возможно, он спровоцировал бум фондового рынка в 1980-х и 1990-х годах, а затем, после 2001 года, рост цен на жилье, т.е. жилищный пузырь. В этой истории, конечно же, предполагается, что денежные суммы были причинами этих различных типов инфляции, а не были эндогенными результатами динамики экономики.

Когда цены на жилье упали, Федеральный резерв сохранил мягкую денежно-кредитную политику и снизил процентные ставки; попытка замедлить снижение цен на один класс активов, например недвижимого имущества, вполне могли вызвать рост цен на другие классы активов, например товары.[нужна цитата ]

Темпы роста

По процентным изменениям (с близким приближением, при низких темпах роста)[45], процентное изменение продукта, скажем XY, равна сумме процентных изменений % ΔИкс +% ΔY). Итак, обозначая все процентные изменения за единицу времени,

- % Δп +% ΔQ =% ΔM +% ΔV

Это преобразованное уравнение дает основную идентичность инфляции:

- % Δп =% ΔM +% ΔV -% ΔQ

Инфляция (% ΔP) равна скорости роста денежной массы (% ΔM) плюс изменение скорости (% ΔV), за вычетом темпа роста выпуска (% ΔQ).[46] Итак, если в долгосрочном периоде скорость роста скорости и темп роста реального ВВП равны экзогенный константы (первая диктуется изменениями в платежных учреждениях, а вторая - ростом производственной мощности экономики), то темпы роста денежной массы и темпы инфляции отличаются друг от друга на фиксированную константу.

Как и раньше, это уравнение полезно, только если% ΔV следует регулярному поведению. Он также теряет свою полезность, если центральный банк не контролирует% ΔM.

Аргументы

Исторически сложилось так, что в Европе основная функция Центральный банк заключается в поддержании низкой инфляции. В США основное внимание уделяется как инфляции, так и безработице.[нужна цитата ] Эти цели иногда противоречат друг другу (по мнению Кривая Филлипса ). Центральный банк может попытаться сделать это, искусственно влияя на спрос на товары, увеличивая или уменьшая денежную массу страны (относительно тренда), что снижает или повышает процентные ставки, что стимулирует или ограничивает расходы на товары и услуги.

Важные дебаты среди экономистов во второй половине двадцатого века касались способности центрального банка предсказать, сколько денег должно быть в обращении, с учетом текущего уровня занятости и темпов инфляции. Такие экономисты, как Милтон Фридман считал, что центральный банк всегда будет ошибаться, что приведет к более широким колебаниям курса экономия чем если бы его просто оставили в покое.[47] Вот почему они выступали за невмешательский подход - один из ориентированных на заранее заданный путь для денежной массы независимо от текущих экономических условий - даже если на практике это может включать регулярное вмешательство операции на открытом рынке (или другие инструменты денежно-кредитной политики), чтобы удерживать денежную массу на целевом уровне.

Бывший председатель Федеральной резервной системы США, Бен Бернанке, предположил в 2004 году, что за предшествующие 10-15 лет многие современные центральные банки стали относительно искусными в манипулировании денежной массой, что привело к более плавному деловому циклу, а спады, как правило, были меньше и реже, чем в предыдущие десятилетия, - явление названный "The Отличная умеренность "[48] Эта теория встретила критику во время мировой финансовый кризис 2008–2009 гг..[нужна цитата ] Более того, может оказаться, что функции центрального банка должны включать в себя нечто большее, чем сдвиг вверх или вниз процентных ставок или банковских резервов:[нужна цитата ] эти инструменты, хотя и являются ценными, на самом деле не могут сдерживать волатильность денежной массы (или ее скорости).[нужна цитата ]

Влияние цифровых валют и возможный переход к безналичному обществу

Смотрите также

- Программа денежной реформы

- Американский валютный институт

- Банковское регулирование

- Требования к капиталу

- Центральный банк

- Чартализм

- План Чикаго

- Новый взгляд на Чикагский план

- Комитет по денежно-кредитной и экономической реформе

- Базовая инфляция

- Уровни и потоки долга

- Экономическая терминология, отличная от общеупотребительной

- Фиатная валюта

- Финансовый капитал

- Плавать

- Банковское дело с частичным резервированием

- FRED (экономические данные Федеральной резервной системы)

- Полный резервный банкинг

- Большое сокращение

- Индекс опережающих индикаторов - денежная масса является составной частью

- Инфляция

- Монетаризм

- Денежная база

- Денежно-кредитная экономика

- Денежная реформа

- Денежное обращение

- Создание денег

- Денежный рынок

- Спрос на деньги

- Предпочтение ликвидности

- Сеньораж

- Стагфляция

использованная литература

- ^ Алан Дирдорф. «Денежная масса», Глоссарий международной экономики Дирдорфа

- ^ Карл Бруннер, "денежная масса", Новый Пэлгрейв: экономический словарь, т. 3, с. 527.

- ^ Денежная масса - Федеральный резервный банк Нью-Йорка. Newyorkfed.org.

- ^ Милтон Фридман (1987). "количественная теория денег", Новый Пэлгрейв: экономический словарь, т. 4, стр. 15–19.

- ^ а б «Определение денежной массы». Получено 20 июля, 2008.

- ^ Лэнс Тейлор: реконструкция макроэкономики, 2006 г.

- ^ «Сосуществование денег центрального и коммерческого банка: несколько эмитентов, одна валюта». Роль денег Центрального банка в платежных системах (PDF). Банк международных расчетов. п. 9.

- ^ Роль денег Центрального банка в платежных системах (PDF). Банк международных расчетов. п. 3.

Современные денежные системы основаны на взаимоусиливающей роли денег центрального банка и денег коммерческих банков.

- ^ Внутренние платежи в еврозоне: деньги коммерческих и центральных банков. Европейский центральный банк.

В начале 20-х годов почти все розничные платежи производились деньгами центрального банка. Со временем эту монополию разделили с коммерческими банками, когда депозиты и их перевод через чеки и жиры стали широко распространены. Банкноты и деньги коммерческих банков стали полностью взаимозаменяемыми платежными средствами, которые клиенты могли использовать в соответствии со своими потребностями. В то время как транзакционные издержки с деньгами коммерческих банков сокращались, все чаще использовались инструменты безналичной оплаты за счет банкнот.

- ^ 12 C.F.R. сек. 204,2 (к).

- ^ 12 C.F.R. сек. 204,5 (а).

- ^ Что такое наличные в хранилище? определение и значение. Investorwords.com.

- ^ «Чистые свободные или заемные резервы депозитарных учреждений (NFORBRES) - FRED». research.stlouisfed.org. Сент-Луис ФРС..

- ^ FRB: резервные требования. Федеральный резервный банк.

- ^ «Требования к капиталу банка». Архивировано из оригинал 10 марта 2016 г.

- ^ Боэрманс, Мартейн; Мур, Бэзил (2009). Заблокированные и липкие учебники. Issuu.com.

- ^ а б «Золото, нефть, акции, инвестиции, валюты и Федеральная резервная система: рост мировой денежной массы» В архиве 15 сентября 2015 г. Wayback Machine. Блог экономических комментариев DollarDaze Майка Хьюитта.

- ^ Денежная масса M1 (M1) - FRED - ФРС Сент-Луиса. Research.stlouisfed.org.

- ^ M3 Определение. Investopedia (15 февраля 2009 г.).

- ^ M0 (денежная база). Moneyterms.co.uk.

- ^ «M0». Инвестопедия. Архивировано из оригинал 30 марта 2018 г.. Получено 20 июля, 2008.

- ^ «М2». Инвестопедия. Получено 20 июля, 2008.

- ^ «Определение M2». InvestorWords.com. Получено 20 июля, 2008.

- ^ а б c d Прекращение производства M3, Федеральная резервная система, 10 ноября 2005 г., пересмотрена 9 марта 2006 г.

- ^ Азиз, Джон (10 марта 2013 г.). «Всегда ли и везде инфляция является денежным феноменом?». Азизономика. Получено 2 апреля, 2013.

- ^ Тайер, Гэри (16 января 2013 г.). «Инвесторам следует исходить из того, что инфляция превысит цель ФРС». Макро стратегия. Wells Fargo Advisors. Архивировано из оригинал 14 июля 2014 г.. Получено 2 апреля, 2013.

- ^ Карлсон, Джон Б.; Бенджамин Д. Кин (1996). «МЗМ: денежный агрегат 1990-х годов?» (PDF). Экономическое обозрение. Федеральный резервный банк Кливленда. 32 (2): 15–23. Архивировано из оригинал (PDF) 4 сентября 2012 г.. Получено 2 апреля, 2013.

- ^ «Опубликованы последние данные по резервным активам Гонконга в иностранной валюте». Валютное управление Гонконга. Получено 20 ноября, 2016.

- ^ (PDF). Банк Японии. п. 11 http://www.boj.or.jp/en/type/exp/stat/data/exms01.pdf. Отсутствует или пусто

| название =(Помогите) - ^ «Дополнительные сведения о данных M0». Банк Англии. 8 ноября 2018 г.

- ^ «Пояснительная записка - М4». Банк Англии. Архивировано из оригинал 9 августа 2007 г.. Получено 13 августа, 2007.

- ^ Липси, Ричард Дж .; Кристал, К. Алек (2011). Экономика (12-е изд.). Издательство Оксфордского университета. п. 455. ISBN 978-0199563388.

- ^ «Денежные агрегаты». Европейский центральный банк. Получено 20 ноября, 2016.

- ^ «Денежные данные - ФРЕД». Федеральный резервный банк Сент-Луиса. Получено 20 ноября, 2016.

- ^ «Федеральная резервная система - цели и функции» ». Federalreserve.gov. 24 апреля 2013 г.. Получено 11 декабря, 2013.

- ^ «Денежный мультипликатор M1». research.stlouisfed.org. Получено 3 декабря, 2015.

- ^ О чем нам говорит цена на золото. Lewrockwell.com (25 апреля 2006 г.).

- ^ «Альтернативные данные». Shadowstats.com.

- ^ «Совокупные резервы депозитарных учреждений и денежная база - H.3». Федеральный резерв. Архивировано из оригинал 16 июня 2013 г.

- ^ «Меры денежной массы H.6». Статистический релиз Федеральной резервной системы. Федеральный резерв. Архивировано из оригинал 16 июня 2013 г.

- ^ «Глоссарий». Резервный банк Австралии.

- ^ Описание серии - Денежно-кредитная и финансовая статистика. Rbnz.govt.nz.

- ^ «Примечания к таблицам». Справочник статистики по индийской экономике (PDF). п. 4.

- ^ Покупательная способность денег, ее определение и связь с кредитом, процентами и кризисами, Ирвинг Фишер.

- ^ «Приближение процентного изменения». Архивировано из оригинал 24 июля 2012 г.

- ^ «Разбивка денежно-кредитной политики на части». 24 мая 2004 г.

- ^ Милтон Фридман (1962). Капитализм и свобода.

- ^ Речь, Бернанке - Великая умеренность. Федеральный резервный банк (20 февраля 2004 г.).

дальнейшее чтение

- Статья в New Palgrave о денежной массе от Милтон Фридман

- Все ли банки хранят резервы, и если да, то где они их хранят? (11/2001)

- Как изменение обязательных резервов влияет на денежную массу? (08/2001)

- ФРБ Сент-Луиса: денежные агрегаты

- Хюльсманн, Йорг (2008). Этика производства денег. Оберн, Алабама: Институт Людвига фон Мизеса. п. 294. ISBN 9781933550091.

- Прекращение публикации M3

- Investopedia: Money Zero Maturity (MZM)

внешняя ссылка

- Совокупные резервы депозитарных учреждений и денежная база (H.3)

- Исторические выпуски H.3

- Показатели денежной массы (H.6)

- Величина MZM в США и скорость, используется в качестве предиктора инфляция

- Данные по денежным агрегатам в Австралии

- Денежно-кредитная статистика Управления денежно-кредитного регулирования Гонконга

- Монетарный обзор из Народный банк Китая