Стоимость сделки - Transaction cost

В экономика и смежных дисциплин, Стоимость сделки это Стоимость в создании любых экономических торговля при участии в рынок.[1] Оливер Э. Уильямсон определяет трансакционные издержки как издержки, связанные с функционированием экономической системы компаний, и, в отличие от производственных издержек, лица, принимающие решения, определяют стратегии компаний, измеряя трансакционные издержки и издержки производства. Транзакционные расходы - это общие затраты на совершение транзакции, включая стоимость планирования, принятия решения, изменения планов, разрешения споров и послепродажного обслуживания. Таким образом, стоимость транзакции является одним из наиболее важных факторов в работе и управлении бизнесом.[2]

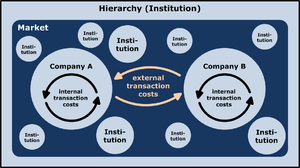

Оливер Э. Уильямсон с Экономика транзакционных издержек популяризировал понятие трансакционных издержек.[3] Дуглас С. Норт утверждает, что учреждения, понимаемые как свод правил в обществе, являются ключевыми в определении сделка расходы. В этом смысле учреждения, способствующие снижению операционных издержек, повышают экономический рост.[4]

Дуглас Норт заявляет, что транзакционные издержки включают четыре фактора: «измерение», «принуждение», «идеологические установки и представления» и «размер рынка».[4] Измерение относится к расчету стоимости всех аспектов товара или услуги, участвующих в сделке.[4] Исполнение можно определить как потребность в объективной третьей стороне, чтобы гарантировать, что ни одна из сторон, участвующих в транзакции, не откажется от своей части сделки.[4] Эти первые два фактора появляются в концепции идеологические взгляды и представления, Третий аспект транзакционных издержек Норта.[4] Идеологические установки и представления заключают в себе набор ценностей каждого человека, который влияет на их интерпретацию мира.[4] Последний аспект транзакционных издержек, по мнению Норта, заключается в размер рынка, что влияет на пристрастность или беспристрастность транзакций.[4]

Транзакционные издержки можно разделить на три большие категории:[5]

- Стоимость поиска и информации - это затраты, например, на определение наличия необходимого товара на рынке, имеющего самую низкую цену и т. д.

- Затраты на переговоры и принятие решений затраты, необходимые для достижения приемлемого соглашения с другой стороной сделки, составления соответствующего договор и так далее. В теория игры это анализируется, например, в игра с курицей. На рынках активов и в микроструктура рынка, стоимость транзакции зависит от расстояния между предлагать и спрашивать.

- Затраты на охрану и обеспечение соблюдения затраты на обеспечение того, чтобы другая сторона придерживалась условий контракта, и на принятие соответствующих мер (часто через правовая система ), если это не так.

Например, покупатель подержанного автомобиля сталкивается с множеством различных транзакционных издержек. Затраты на поиск - это затраты на поиск автомобиля и определение его состояния. Затраты на переговоры - это затраты на согласование цены с продавцом. Затраты на охрану и правоприменение - это затраты на обеспечение того, чтобы продавец доставил автомобиль в обещанном состоянии.

История развития

Идея о том, что транзакции составляют основу экономического мышления, была представлена институциональный экономист Джон Р. Коммонс (1931). Он сказал, что:

Эти индивидуальные действия на самом деле являются трансакциями, а не индивидуальным поведением или «обменом» товарами. Именно этот переход от товаров и индивидов к транзакциям и рабочим правилам коллективных действий знаменует переход от классической и гедонической школ к институциональным школам экономического мышления. Сдвиг - это изменение конечной единицы экономического исследования. Классические и гедонистические экономисты с их коммунистическими и анархистскими ответвлениями основывали свои теории на отношении человека к природе, но институционализм - это отношение человека к человеку. Наименьшей единицей классических экономистов был товар, производимый трудом. Самая маленькая единица гедонистической экономики была тем же или подобным товаром, которым пользовались конечные потребители. Одна была объективной стороной, а другая - субъективной стороной того же отношения между человеком и силами природы. Результатом в любом случае была материалистическая метафора автоматического равновесия, аналогичная волнам океана, но персонифицированная как «поиск своего уровня». Но самая маленькая единица институциональных экономистов - это единица деятельности - сделка с ее участниками. Сделки вмешиваются между трудом классических экономистов и удовольствиями экономистов-гедонистов просто потому, что именно общество контролирует доступ к силам природы, а сделки - это не «обмен товарами», а отчуждение и приобретение между ними. индивидам права собственности и свободы, созданные обществом, которые, следовательно, должны быть согласованы между заинтересованными сторонами, прежде чем труд сможет производить, или потребители смогут потреблять, или товары будут физически обменены ".

— Джон Р. Коммонс, Институциональная экономика, American Economic Review, Vol.21, pp.648-657, 1931 г.

Часто считается, что термин «транзакционные издержки» был придуман Рональд Коуз, который использовал его для разработки теоретической основы для прогнозирования того, когда определенные экономические задачи будут выполняться фирмы, и когда они будут исполняться на рынок. Однако этот термин фактически отсутствует в его ранних работах вплоть до 1970-х годов. Хотя он не придумал конкретный термин, Коуз действительно обсуждал «издержки использования ценового механизма» в своей статье 1937 года. Природа фирмы, где он впервые обсуждает концепцию трансакционных издержек. Это первый случай, когда концепция трансакционных издержек была введена в исследование предприятий и рыночных организаций, но «трансакционные издержки» как формальная теория возникли в конце 1960-х - начале 1970-х годов.[6]. И ссылается на «Затраты на рыночные операции» в своей основополагающей работе, Проблема социальной стоимости (1960). Сам термин «трансакционные издержки» можно проследить до литературы по денежно-кредитной экономике 1950-х годов, и, похоже, он не был сознательно «придуман» каким-либо конкретным человеком.[7]

Возможно, аргументация о транзакционных издержках получила наибольшее распространение благодаря Оливер Э. Уильямсон с Экономика транзакционных издержек. Сегодня экономика транзакционных издержек используется для объяснения ряда различных моделей поведения. Часто это подразумевает рассмотрение в качестве «транзакций» не только очевидных случаев покупка и продажа, но также и повседневные эмоциональные взаимодействия, неформальные подарок обмены и т. д. Оливер Э. Уильямсон, один из наиболее цитируемых социологов на рубеже веков,[3] был награжден 2009 Нобелевская мемориальная премия по экономике.[8]

Согласно Уильямсону, определяющими факторами транзакционных издержек являются частота, специфичность, неуверенность, ограниченная рациональность и оппортунистическое поведение.

В литературе обычно используются по крайней мере два определения фразы «транзакционные издержки». Затраты по сделке в широком смысле определялись Стивен Н. С. Чунг как любые затраты, которые невозможно представить в "Робинзон Крузо экономия »- другими словами, любые затраты, возникающие из-за существования учреждения. По мнению Ченга, если термин «трансакционные издержки» еще не был так популярен в экономической литературе, их правильнее было бы назвать «институциональными издержками».[9][10] Но многие экономисты, похоже, ограничивают определение, чтобы исключить внутренние затраты организации.[11] Последнее определение соответствует раннему анализу Коуза «издержек ценового механизма» и происхождения термина как рыночной комиссии за торговлю.

Начиная с широкого определения, многие экономисты затем спрашивают, какие институты (фирмы, рынки, франшизы и т. д.) минимизируют транзакционные издержки производства и распространения определенного товара или услуги. Часто эти отношения классифицируются по типу договор участвует. Такой подход иногда называют новая институциональная экономика.

Технологии, связанные с Четвертой промышленной революцией, такие как, в частности, технология распределенного реестра[12] и блокчейны[13] вероятно, снизят операционные издержки по сравнению с традиционными формами заключения контрактов.

Примеры

Поставщик может делать ставки в очень конкурентной среде с клиентом, чтобы построить виджет. Однако для создания виджета поставщику потребуется создать специализированное оборудование, которое нелегко использовать для производства других продуктов. После присуждения контракта поставщику отношения между покупателем и поставщиком меняются с конкурентной среды на монополия /монопсония отношения, известные как двусторонняя монополия. Это означает, что покупатель имеет больше рычагов воздействия на поставщика, например, когда происходит снижение цен. Чтобы избежать этих потенциальных затрат, «заложников» можно поменять местами, чтобы избежать этого события. Эти заложники могут включать частичное владение фабрикой виджетов; разделение доходов могло бы быть другим способом.

Автомобильные компании и их поставщики часто попадают в эту категорию, когда автомобильные компании вынуждают своих поставщиков снижать цены. Поставщики оборонных услуг и военные, похоже, сталкиваются с противоположной проблемой: довольно часто происходит перерасход средств. Такие технологии, как Планирование ресурсов предприятия (ERP) может предоставить техническую поддержку для этих стратегий.

Пример измерения, одного из четырех факторов транзакционных издержек Норта, подробно описан в работе Манкура Олсона. Диктатура, демократия и развитие (1993) - Олсон пишет, что бродячие бандиты рассчитывают успех своего бандитизма, исходя из того, сколько денег они могут забрать у своих граждан.[14] Правоприменение, второй фактор трансакционных издержек Норта, проиллюстрирован в Диего Гамбетта книга Сицилийская мафия: бизнес частной защиты (1996). Гамбетта описывает концепцию «Пеппе», который играет роль посредника в отношениях с сицилийской мафией - Пеппе нужен, потому что нет уверенности в том, что обе стороны сохранят свою часть сделки.[15] Измерение и обеспечение соблюдения составляют третий фактор Норта, идеологические установки и восприятие - взгляды каждого человека влияют на то, как они проводят каждую транзакцию.[4]

Отличия от неоклассической микроэкономики

Уильямсон рассуждает в Механизмы управления (1996), что экономика транзакционных издержек (TCE) отличается от неоклассическая микроэкономика в следующих пунктах:

| Элемент | Неоклассическая микроэкономика | Экономика транзакционных издержек |

|---|---|---|

| Поведенческие предположения[16] | Предполагает гиперрациональность и игнорирует большинство опасностей, связанных с оппортунизмом | Предполагает ограниченная рациональность |

| Единица анализа | Обеспокоен композитными товарами и услугами | Анализирует саму транзакцию |

| Структура управления | Описывает фирму как производственная функция (технологическая конструкция) | Описывает фирму как структуру управления (организационную конструкцию) |

| Проблемные имущественные права и контракты | Часто предполагает, что права собственности четко определены и что затраты на обеспечение соблюдения этих прав в судебном порядке незначительны. | Считает проблемными права собственности и контракты |

| Дискретный структурный анализ | Использует непрерывные маржинальные режимы анализа для достижения экономии второго порядка (корректировка полей) | Анализирует основные структуры фирмы и ее управления с целью достижения экономии первого порядка (улучшение базовой структуры управления) |

| Исправляемость | Признает максимизация прибыли или же минимизация затрат как критерий эффективности | Утверждает, что оптимального решения не существует и что все альтернативы ошибочны, что ограничивает «оптимальный» эффективность к решению, не имеющему лучшей альтернативы и реализация которого дает чистую прибыль |

| Несовершенные рынки | Преуменьшает важность несовершенных рынков | Роберт Альмгрен и Нил Крисс, и позже Роберт Альмгрен и Тяньхуэй Ли, показали, что эффекты транзакционных издержек заставляют менеджеров портфелей и трейдеров опционов отклоняться от неоклассически оптимальных портфелей, распространяя первоначальный анализ на деривативные рынки.[17][18] |

Рамки транзакционных издержек отвергают понятие инструментальная рациональность и его значение для прогнозирования поведения. В то время как инструментальная рациональность предполагает, что понимание мира действующим лицом ничем не отличается от объективной реальности мира, ученые, занимающиеся трансакционными издержками, отмечают, что акторам не хватает точной информации о мире (из-за ограниченной рациональности).[19]

Теория игры

В теории игр трансакционные издержки изучались Андерлини и Фелли (2006).[20] Они рассматривают модель с двумя сторонами, которые вместе могут генерировать излишек. Обе стороны необходимы для создания излишка. Тем не менее, прежде чем стороны смогут договориться о разделе излишка, каждая сторона должна понести операционные издержки. Андерлини и Фелли считают, что транзакционные издержки создают серьезную проблему, когда есть несоответствия между сторонами. переговорные возможности и размер транзакционных издержек. В частности, если сторона имеет большие транзакционные издержки, но в будущих переговорах она может захватить лишь небольшую часть излишка (т. Е. Ее переговорная сила мала), тогда эта сторона не будет нести транзакционные издержки, и, следовательно, общий излишек будет составлять потерял. Было показано, что наличие транзакционных издержек, моделируемых Андерлини и Фелли, может опровергнуть основные идеи теории Гроссмана-Харта-Мура. теория фирмы.[21][22]

Оценочные механизмы

Оливер Э. Уильямсон (1979)[23] заявил, что оценочные механизмы состоят из четырех переменных, а именно: частота обмена, специфичность активов, неопределенность и угроза оппортунизма.[24]

- Частота обмена относится к активности покупателя на рынке или к частоте транзакций между сторонами. Чем выше частота транзакций, тем выше относительные административные издержки и затраты на переговоры.

- Специфика актива состоит из специфики объекта, физического актива и человеческого актива. Инвестиции в конкретные активы - это специализированные вложения, не имеющие рыночной ликвидности. После расторжения контракта перераспределение инвестиций в конкретный актив невозможно. Следовательно, изменение или прекращение этой транзакции приведет к значительным убыткам.[25]

- Неопределенность относится к рискам, которые могут возникнуть при рыночном обмене. Повышение экологической неопределенности будет сопровождаться увеличением транзакционных издержек, таких как стоимость сбора информации, стоимость надзора и издержки переговоров.

- Угроза оппортунизма приписывается человеческой природе. Оппортунистическое поведение поставщиков может привести к увеличению затрат на координацию транзакций или даже к расторжению контрактов. Компания может использовать механизм управления для снижения угрозы оппортунизма.

Смотрите также

Примечания

- ^ Покупатель использует TCA для измерения эффективности выполнения, FIXGlobal, июнь 2010 г.

- ^ Янг, Сюзанна (2013). «Экономика транзакционных издержек». Springer Link. Дои:10.1007/978-3-642-28036-8_221. Получено 2020-11-01.

- ^ а б Пессали, Уаскар Ф. (2006). «Риторика экономики транзакционных издержек Оливера Уильямсона». Журнал институциональной экономики. 2 (1): 45–65. Дои:10.1017 / с1744137405000238. ISSN 1744-1382. S2CID 59432864.

- ^ а б c d е ж грамм час Норт, Дуглас С. 1992. «Транзакционные издержки, институты и экономические показатели». Сан-Франциско, Калифорния: ICS Press.

- ^ Дальман, Карл Дж. (1979). «Проблема экстернальности». Журнал права и экономики. 22 (1): 141–162. Дои:10.1086/466936. ISSN 0022-2186. S2CID 154906153.

Таким образом, они представляют собой первое приближение к работоспособной концепции трансакционных издержек: затраты на поиск и информацию, затраты на переговоры и принятие решений, затраты на контроль и исполнение.

- ^ Кетокиви, Микко; Махони, Джозеф Т. (2017). «Экономика транзакционных издержек как теория фирмы, менеджмента и корпоративного управления». Оксфордская исследовательская энциклопедия бизнеса и менеджмента. Дои:10.1093 / acrefore / 9780190224851.013.6. Получено 2020-11-01.

- ^ Роберт Киссел и Мортон Гланц, Оптимальные торговые стратегии, AMACOM, 2003, стр. 1-23.

- ^ Специальный выпуск Journal of Retailing в честь Премии Sveriges Riksbank в области экономических наук памяти Альфреда Нобеля, 2009 г., Оливер Э. Уильямсон, Том 86, Выпуск 3, страницы 209-290 (сентябрь 2010 г.). Отредактировано Арне Найгаард и Роберт Дальстрем

- ^ Стивен Н. С. Чунг "О новой институциональной экономике", Контрактная экономика

- ^ Л. Верин и Х. Вейкандер (редакторы), Бэзил Блэквелл, 1992, стр. 48-65

- ^ Гарольд Демсец (2003) «Право собственности и проблема внешних факторов». В Т. Л. Андерсон и Ф. С. Макчесни (ред.) Права собственности: сотрудничество, конфликт и право. Принстон, Нью-Джерси: Издательство Принстонского университета

- ^ Рок, Доминик; Штернберг, Хенрик; Хофманн, Эрик (2019). «Технология распределенного реестра в цепочках поставок: перспектива транзакционных издержек». Международный журнал производственных исследований. 58 (7): 2124–2141. Дои:10.1080/00207543.2019.1657247. ISSN 0020-7543.

- ^ Люмино, Фабрис; Ван, Вэньцянь; Шильке, Оливер (2020). «Управление блокчейном - новый способ организации сотрудничества?». Организационная наука. Дои:10.1287 / orsc.2020.1379.

- ^ Олсон, Манкур (сентябрь 1993 г.). «Диктатура, демократия и развитие». Обзор американской политической науки. 87 (3): 567–576. Дои:10.2307/2938736. JSTOR 2938736.

- ^ Гамбетта, Диего (1996). Сицилийская мафия: бизнес частной защиты. Издательство Гарвардского университета. п. 15. ISBN 978-0674807426.

- ^ Пессали, Уаскар Ф. (1 сентября 2009 г.). «Метафоры экономики транзакционных издержек». Обзор социальной экономики. 67 (3): 313–328. CiteSeerX 10.1.1.322.614. Дои:10.1080/00346760801933393. ISSN 0034-6764. S2CID 18240827.

- ^ Р. Алмгрен и Н. Крисс, «Оптимальное исполнение портфельных операций» J. Риск, 3 (зима 2000/2001), стр. 5–39.

- ^ Роберт Альмгрен; Тяньхуэй Ли (2016). «Опционное хеджирование с плавным воздействием на рынок». Микроструктура и ликвидность рынка. 2: 1650002. Дои:10.1142 / S2382626616500027.

- ^ Норт, Дуглас К. (1990-10-01). «Теория трансакционных издержек в политике». Журнал теоретической политики. 2 (4): 355–367. Дои:10.1177/0951692890002004001. ISSN 0951-6298. S2CID 154451243.

- ^ Андерлини, Лука; Фелли, Леонардо (2006). «Транзакционные издержки и надежность теоремы Коуза *» (PDF). Экономический журнал. 116 (508): 223–245. Дои:10.1111 / j.1468-0297.2006.01054.x. ISSN 1468-0297. S2CID 3059129.

- ^ Мюллер, Даниэль; Шмитц, Патрик В. (2016). «Трансакционные издержки и подход с точки зрения прав собственности в теории фирмы». Европейский экономический обзор. 87: 92–107. Дои:10.1016 / j.euroecorev.2016.04.013.

- ^ Шмитц, Патрик В. (2016). «Переговорщики, которые слишком много знали: транзакционные издержки и неполная информация». Письма по экономике. 145: 33–37. Дои:10.1016 / j.econlet.2016.05.009.

- ^ Уильямсон, Оливер Э. (1979). «Экономика транзакционных издержек: управление договорными отношениями». Журнал права и экономики. 22 (2): 233–261. Дои:10.1086/466942. ISSN 0022-2186.

- ^ Янг, Сюзанна (2013), Идову, Самуэль О.; Капальди, Николас; Цзу, Лянжун; Гупта, Ананда Дас (ред.), «Экономика транзакционных издержек», Энциклопедия корпоративной социальной ответственности, Берлин, Гейдельберг: Springer, стр. 2547–2552, Дои:10.1007/978-3-642-28036-8_221, ISBN 978-3-642-28036-8, получено 2020-11-01

- ^ Когган, Антея; ван Грикен, Мартин; Харди, Ксавьер; Булье, Алексис (2017). «Влияет ли специфика активов на транзакционные издержки и внедрение? Анализ фермеров, выращивающих сахарный тростник, в водосборах Большого Барьерного рифа». Журнал экологической экономики и политики. 6 (1): 36–50. Дои:10.1080/21606544.2016.1175975. ISSN 2160-6544.

Рекомендации

- Норт, Дуглас К. 1992. «Операционные издержки, институты и экономические показатели». Сан-Франциско, Калифорния: ICS Press.

- Чунг, Стивен Н. С. (1987). «Хозяйственная организация и транзакционные издержки». В New Palgrave: экономический словарь т. 2: 55–58. Цитировать журнал требует

| журнал =(помощь) - Когган, Антея; ван Грикен, Мартин; Харди, Ксавьер; Булье, Алексис (2017). «Влияет ли специфика активов на транзакционные издержки и внедрение? Анализ фермеров, выращивающих сахарный тростник, в водосборах Большого Барьерного рифа». Журнал экологической экономики и политики. 6 (1): 36–50. Дои:10.1080/21606544.2016.1175975. ISSN 2160-6544.

- Коммонс, Дж. (1931). «Институциональная экономика». Американский экономический обзор. 21: 648–657. Получено 8 февраля, 2013.

- Дума, Сыце; Шрейдер, Хайн (2012). Экономические подходы к организациям (5-е изд.). Лондон: Пирсон. ISBN 9780273735298.

- Кетокиви, Микко; Махони, Джозеф Т. (26.10.2017). «Экономика транзакционных издержек как теория фирмы, менеджмента и руководства». Оксфордская исследовательская энциклопедия бизнеса и менеджмента. Дои: 10.1093 / acrefore / 9780190224851.013.6. Проверено 1 ноября 2020.

- Клаес, М. (2008). "транзакционные издержки, история" Новый экономический словарь Пэлгрейва, 2-е издание. Абстрактный.

- Ниханс, Юрг (1987). «Транзакционные издержки», Новый Пэлгрейв: экономический словарь, т. 4, с. 677–80.

- Пьер Шлаг, Проблема транзакционных издержек, 62 Обзор законодательства Южной Калифорнии 1661 (1989).

- Коуз, Рональд (1937). «Природа фирмы». Economica. 4 (16): 386–405. Дои:10.1111 / j.1468-0335.1937.tb00002.x.

- Коуз, Рональд (1960). «Проблема социальной стоимости». Журнал права и экономики. 3: 1–44. Дои:10.1086/466560. S2CID 222331226.

- Уильямсон, Оливер Э. (1981). «Экономика организации: подход на основе транзакционных издержек», Американский журнал социологии, 87 (3), с. 548-577.

- _____ (1985). Экономические институты капитализма: фирмы, рынки, реляционные контракты. Превью на стр. 25. Нью-Йорк, Нью-Йорк: Свободная пресса.

- _____ (1996). Механизмы управления. Предварительный просмотр. Издательство Оксфордского университета.

- _____ (2002). «Теория фирмы как структуры управления: от выбора к контракту», Журнал экономических перспектив, 16 (3), с. 171-195.

- Милгром П. и Дж. Робертс, «Торговые издержки, издержки влияния и организация экономической деятельности», в J.E. Alt и K.A. Шепсл (ред.), Перспективы позитивной политической экономии, Кембридж: Кембриджский университет, 1990, 57–89.

- Milgrom, P .; Робертс, Дж. (1992). Экономика, организация и менеджмент. Энглвуд Клиффс, Нью-Джерси: Прентис-Холл. ISBN 978-0-13-224650-7.

- Янг, Сюзанна (2013). «Экономика трансакционных издержек». Springer Link. Дои: 10.1007 / 978-3-642-28036-8_221. Проверено 1 ноября 2020.