Модель Манделла – Флеминга - Mundell–Fleming model

В Модель Манделла – Флеминга, также известный как Модель IS-LM-BoP (или же Модель IS-LM-BP), является экономический модель, впервые изложенная (независимо) Роберт Манделл и Маркус Флеминг.[1][2] Модель является продолжением Модель IS – LM. В то время как традиционная модель IS-LM имеет дело с экономией при автаркия (или закрытая экономика) модель Манделла – Флеминга описывает небольшую открытую экономику. В статье Манделла предполагается, что эту модель можно применить к Цюриху, Брюсселю и так далее.[1]

Модель Манделла – Флеминга отображает краткосрочную взаимосвязь между номинальным обменным курсом экономики, процентной ставкой и объемом производства (в отличие от модели IS-LM для закрытой экономики, которая фокусируется только на взаимосвязи между процентной ставкой и объемом производства). Модель Манделла – Флеминга использовалась для доказательства[согласно кому? ] что экономика не может одновременно поддерживать фиксированный обменный курс, свободное движение капитала, и независимый денежно-кредитная политика. Экономика может поддерживать только два из трех одновременно. Этот принцип часто называют "невозможная троица, «нечестивая троица», «непримиримая троица», «несовместимая троица», «политическая трилемма» или «Манделл-Флеминг трилемма."

Базовая установка

Предположения

Основные допущения модели следующие:[1]

- Спотовый и форвардный обменные курсы идентичны, и ожидается, что существующие обменные курсы сохранятся бесконечно.

- Фиксированные деньги уровень дохода, безработные ресурсы и постоянные вернуться к масштабу предполагаются. Таким образом, уровень внутренних цен остается постоянным, а предложение внутренней продукции эластичным.

- Налоги и сбережения увеличиваются с доходом.

- Торговый баланс зависит только от дохода и обменного курса.

- Мобильность капитала не идеален, и все ценные бумаги - прекрасные заменители. В системе участвуют только инвесторы, нейтральные к риску. Следовательно, спрос на деньги зависит только от дохода и процентной ставки, а инвестиции зависят от процентной ставки.

- Рассматриваемая страна настолько мала, что она не может повлиять на иностранные доходы или мировой уровень процентных ставок.

Переменные

В этой модели используются следующие переменные:

- Y является настоящий ВВП

- C реально потребление

- я реально физические инвестиции, включая предполагаемые вложения в инвентарь

- грамм реально государственные расходы (ан экзогенная переменная )

- M экзогенный номинальный денежная масса

- п экзогенный уровень цены

- я номинальный процентная ставка

- L предпочтение ликвидности (реальный спрос на деньги )

- Т реально налоги взимаемый

- NX реально чистый экспорт

Уравнения

Модель Манделла – Флеминга основана на следующих уравнениях:

В ЯВЛЯЕТСЯ изгиб:

куда NX чистый экспорт.

В LM изгиб:

Более высокая процентная ставка или более низкий уровень дохода (ВВП) ведет к снижению спроса на деньги.

В ПБ (Платежный баланс) Кривая:

куда ПБ это платежный баланс излишек, CA это текущий аккаунт избыток, и KA это счет капитала излишек.

Компоненты ИБ

куда E(π) - ожидаемая скорость инфляция. Более высокий располагаемый доход или более низкая реальная процентная ставка (номинальная процентная ставка минус ожидаемая инфляция) ведет к более высоким потребительским расходам.

куда Yт-1 ВВП за предыдущий период. Более высокий лаговой доход или более низкая реальная процентная ставка приводят к более высоким инвестиционным расходам.

куда NX является чистый экспорт, е номинальный курс обмена (цена иностранной валюты в единицах национальной валюты), Y это ВВП, а Y * совокупный ВВП стран, являющихся внешнеторговыми партнерами. Более высокий внутренний доход (ВВП) ведет к увеличению расходов на импорт и, следовательно, к снижению чистого экспорта; более высокий иностранный доход ведет к увеличению расходов иностранцев на экспорт страны и, следовательно, к увеличению чистого экспорта. Высшее е приводит к увеличению чистого экспорта.

Компоненты платежного баланса (ПБ)

куда CA текущий счет и NX чистый экспорт. То есть текущий счет рассматривается как состоящий исключительно из импорта и экспорта.

куда иностранная процентная ставка, k является экзогенным компонентом потоков финансового капитала, z - компонент потоков капитала, чувствительный к процентной ставке, а производная функции z степень мобильности капитала (влияние различий между внутренними и иностранными процентными ставками на потоки капитала KA).

Переменные, определяемые моделью

После того, как последующие уравнения подставляются в первые три уравнения, приведенные выше, одно имеет систему из трех уравнений с тремя неизвестными, два из которых - это ВВП и внутренняя процентная ставка. Под гибкие обменные курсы, обменный курс - третий эндогенная переменная пока ПБ устанавливается равным нулю. Напротив, под фиксированные обменные курсы е является экзогенным, а профицит платежного баланса определяется моделью.

При обоих типах режима обменного курса номинальная внутренняя денежная масса M экзогенно, но по разным причинам. При гибких обменных курсах номинальная денежная масса полностью контролируется центральным банком. Но при фиксированных обменных курсах денежная масса в краткосрочной перспективе (в данный момент времени) фиксируется на основе прошлых международных денежных потоков, в то время как по мере развития экономики с течением времени эти международные потоки заставляют будущие моменты времени унаследовать более высокие или более низкие (но заранее определенная) стоимость денежной массы.

Механика модели

Работу модели можно описать с помощью IS-LM-BoP график с внутренней процентной ставкой по вертикали и реальным ВВП по горизонтали. В ЯВЛЯЕТСЯ кривая имеет наклон вниз, а LM кривая имеет наклон вверх, как в закрытой экономике IS-LM анализ; то ПБ кривая имеет наклон вверх, если нет идеальной мобильности капитала, и в этом случае она горизонтальна на уровне мировой процентной ставки.

На этом графике при менее чем идеальной мобильности капитала позиции обоих ЯВЛЯЕТСЯ кривая и ПБ кривая зависит от обменного курса (как обсуждается ниже), так как IS-LM график на самом деле двумерный поперечное сечение трехмерного пространства, включающего все процентные ставки, доход и обменный курс. Однако при совершенной мобильности капитала ПБ кривая просто горизонтальна на уровне внутренней процентной ставки, равной уровню мировой процентной ставки.

Краткое изложение эффективности денежно-кредитной и фискальной политики

Как объясняется ниже, эффективность внутренней денежно-кредитной или налогово-бюджетной политики в том смысле, что она оказывает влияние на реальный ВВП, зависит от режима обменного курса. Здесь подведены итоги.

Гибкие обменные курсы: внутренняя денежно-кредитная политика влияет на ВВП, а фискальная политика - нет.

Фиксированные обменные курсы: фискальная политика влияет на ВВП, а внутренняя денежно-кредитная политика - нет.

Режим гибкого обменного курса

В системе гибких обменных курсов центральные банки позволяют определять обменный курс исключительно рыночными силами.

Изменения в денежной массе

Увеличение денежной массы сдвигает LM кривая вправо. Это напрямую снижает местную процентную ставку по сравнению с глобальной процентной ставкой. При этом отток капитала увеличится, что приведет к снижению реального обменного курса, что в конечном итоге приведет к смещению кривой IS до тех пор, пока процентные ставки не станут равными глобальным процентным ставкам (при условии горизонтального ПБ). Уменьшение денежной массы вызывает прямо противоположный процесс.

Изменения в государственных расходах

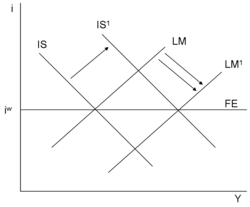

Увеличение государственных расходов сдвигает ЯВЛЯЕТСЯ кривая вправо. Это будет означать рост внутренних процентных ставок и ВВП. Однако это повышение процентных ставок привлекает иностранных инвесторов, желающих воспользоваться более высокими ставками, поэтому они требуют национальную валюту, и, следовательно, она дорожает. Укрепление валюты будет означать, что покупателям отечественных производителей будет дороже покупать экспорт страны базирования, поэтому чистый экспорт снизится, тем самым нивелируя рост государственных расходов и сдвигая ЯВЛЯЕТСЯ кривая влево. Следовательно, рост государственных расходов не повлияет на национальный ВВП или процентную ставку.

Изменения мировой процентной ставки

Повышение мировой процентной ставки сдвигает ПБ кривая вверх и вызывает отток капитала из местной экономики. Это обесценивает местную валюту и увеличивает чистый экспорт, смещая ЯВЛЯЕТСЯ кривая вправо. При менее чем идеальной мобильности капитала обесцененный обменный курс сдвигает ПБ изогнуть немного назад. При совершенной мобильности капитала ПБ кривая всегда горизонтальна на уровне мировой процентной ставки. Когда последний идет вверх, ПБ кривая сдвигается вверх на ту же величину и остается там. Обменный курс меняется достаточно, чтобы сместить ЯВЛЯЕТСЯ кривой до места, где она пересекает новый ПБ кривая на пересечении с неизменным LM изгиб; теперь внутренняя процентная ставка равна новому уровню глобальной процентной ставки.

Снижение мировой процентной ставки вызывает обратное.

Режим фиксированного обменного курса

В системе фиксированных обменных курсов центральные банки объявляют обменный курс (паритетный курс), по которому они готовы покупать или продавать любое количество национальной валюты. Таким образом, чистые потоки платежей в страну или из страны не обязательно равны нулю; Курс обмена е задана экзогенно, а переменная ПБ эндогенный.

В рамках системы фиксированного обменного курса центральный банк работает в валютный рынок для поддержания определенного обменного курса. Если существует давление с целью девальвации обменного курса национальной валюты, поскольку предложение национальной валюты превышает ее спрос на валютных рынках, местные власти покупают национальную валюту за иностранную валюту, чтобы уменьшить предложение национальной валюты на валютном рынке. Это поддерживает обменный курс национальной валюты на целевом уровне. Если существует давление с целью повышения обменного курса национальной валюты из-за того, что спрос на валюту превышает ее предложение на валютном рынке, местные власти покупают иностранную валюту за внутреннюю валюту, чтобы увеличить предложение национальной валюты на валютном рынке. Опять же, это удерживает обменный курс на целевом уровне.

Изменения в денежной массе

В краткосрочной перспективе денежная масса обычно определяется прошлой историей потоков международных платежей. Если центральный банк поддерживает обменный курс, соответствующий профициту платежного баланса, со временем деньги будут поступать в страну, и денежная масса увеличится (и наоборот, в случае дефицита платежного баланса). Если бы центральный банк проводил операции на открытом рынке на внутреннем рынке облигаций, чтобы компенсировать эти вызванные платежным балансом изменения в денежной массе - процесс, называемый стерилизация - он будет поглощать вновь поступившие деньги, уменьшая свои запасы внутренних облигаций (или наоборот, если деньги уходят из страны). Но при совершенной мобильности капитала любая такая стерилизация будет встречать дальнейшее возмещение международных потоков.

Изменения в государственных расходах

Увеличение государственных расходов сдвигает ЯВЛЯЕТСЯ кривая вправо. Сдвиг приводит к начальному росту процентной ставки и, следовательно, к повышательному давлению на обменный курс (стоимость национальной валюты), поскольку иностранные средства начинают поступать, привлеченные более высокой процентной ставкой. Однако обменный курс контролируется местными органами денежно-кредитного регулирования в рамках системы фиксированного обменного курса. Для поддержания обменного курса и устранения давления на него органы денежно-кредитного регулирования покупают иностранную валюту за счет внутренних средств с целью изменения курса валют. LM кривая вправо. В конце концов, процентная ставка остается прежней, но общий доход в экономике увеличивается. в IS-LM-BoP график, ЯВЛЯЕТСЯ кривая была сдвинута экзогенно фискальным органом, и ЯВЛЯЕТСЯ и ПБ кривые определяют место окончательного упокоения системы; то LM кривой просто пассивно реагирует.

Обратный процесс применяется, когда государственные расходы сокращаются.

Изменения мировой процентной ставки

Для поддержания фиксированного обменного курса центральный банк должен учитывать потоки капитала (входящие или исходящие), вызванные изменением глобальной процентной ставки, чтобы компенсировать давление на обменный курс.

Если глобальная процентная ставка увеличивается, смещение ПБ кривая вверх, капитал утекает, чтобы воспользоваться этой возможностью. Это заставляет внутреннюю валюту обесцениваться, поэтому центральный банк должен покупать внутреннюю валюту, то есть продавать часть своих валютных резервов, чтобы компенсировать этот отток. Уменьшение денежной массы в результате оттока денег сдвигает LM кривой влево до пересечения с ЯВЛЯЕТСЯ и ПБ кривые на их пересечении. Еще раз, LM кривая играет пассивную роль, а результаты определяются IS-BoP взаимодействие.

При совершенной мобильности капитала новый ПБ кривая будет горизонтальной при новой мировой процентной ставке, так что равновесная внутренняя процентная ставка будет равна мировой процентной ставке.

Если глобальная процентная ставка опускается ниже внутренней ставки, происходит обратное. В ПБ кривая смещается вниз, потоки иностранных денег и внутренняя валюта вынуждают повышаться, поэтому центральный банк компенсирует это давление, продавая внутреннюю валюту (то есть покупая иностранную валюту). Приток денег вызывает LM кривая сместится вправо, и внутренняя процентная ставка станет ниже (до уровня мировой процентной ставки при совершенной мобильности капитала).

Отличия от IS-LM

Некоторые результаты этой модели отличаются от результатов IS-LM модель из-за открытая экономика предположение. С другой стороны, результаты для большой открытой экономики могут совпадать с предсказанными IS-LM модель. Причина в том, что большая открытая экономика имеет характеристики как автаркии, так и малой открытой экономики. В частности, он может не столкнуться с идеальной мобильностью капитала, что позволяет мерам внутренней политики влиять на внутреннюю процентную ставку, и он может стерилизовать вызванные платежным балансом изменения денежной массы (как обсуждалось выше).

в IS-LM Согласно модели, внутренняя процентная ставка является ключевым компонентом в поддержании равновесия как денежного, так и товарного рынка. В рамках модели Манделла – Флеминга для небольшой экономики, сталкивающейся с идеальной мобильностью капитала, внутренняя процентная ставка является фиксированной, и равновесие на обоих рынках может поддерживаться только путем корректировки номинального обменного курса или денежной массы (за счет международных финансовых потоков).

Пример

Модель Манделла – Флеминга, примененная к небольшой открытой экономике, сталкивающейся с идеальной мобильностью капитала, в которой внутренняя процентная ставка экзогенно определяется мировой процентной ставкой, демонстрирует резкие отличия от модели закрытой экономики.

Рассмотрим экзогенное увеличение государственных расходов. Под IS-LM модель, ЯВЛЯЕТСЯ кривая сдвигается вправо, при этом LM кривая не повреждена, в результате чего процентная ставка и объем производства увеличиваются. Но для небольшой открытой экономики с совершенной мобильностью капитала и гибким обменным курсом внутренняя процентная ставка предопределена горизонтальным ПБ кривой, и так LM В приведенном ранее уравнении существует ровно один уровень выпуска, который может привести денежный рынок в равновесие при этой процентной ставке. Любые экзогенные изменения, влияющие на ЯВЛЯЕТСЯ кривая (например, изменения государственных расходов) будет точно компенсирована результирующими изменениями обменного курса, а ЯВЛЯЕТСЯ кривая окажется в исходном положении, все еще пересекая LM и ПБ кривые в точке их пересечения.

Модель Манделла – Флеминга при режиме фиксированного обменного курса также имеет совершенно иные последствия, чем для закрытой экономики. IS-LM модель. В модели закрытой экономики, если центральный банк увеличивает денежную массу, LM кривая сдвигается, и в результате доход растет, а внутренняя процентная ставка понижается. Но в модели открытой экономики Манделла – Флеминга с совершенной мобильностью капитала денежно-кредитная политика становится неэффективной. Экспансионистская денежно-кредитная политика, приводящая к начавшемуся внешнему сдвигу LM Кривая приведет к оттоку капитала из экономики. При системе фиксированного обменного курса центральный банк должен будет немедленно вмешаться, продав иностранные деньги в обмен на внутренние деньги для поддержания обменного курса. Приспосабливаемый денежный отток в точности компенсировал предполагаемый рост внутренней денежной массы, полностью нивелировав тенденцию LM кривая сместится вправо, а процентная ставка останется равной мировой процентной ставке.

Критика

Ожидания по обменному курсу

Одно из предположений модели Манделла – Флеминга состоит в том, что внутренние и иностранные ценные бумаги являются идеальной заменой. При условии мировой процентной ставки , модель предсказывает, что внутренний курс станет таким же, как мировой курс за счет арбитража на денежных рынках. Однако в действительности мировая процентная ставка отличается от внутренней. Рюдигер Дорнбуш рассмотрели, как ожидания по обменному курсу влияют на обменный курс.[3] Учитывая приблизительную формулу:

и если эластичность ожиданий , меньше единицы, то имеем

Поскольку внутренний объем производства , дифференциация доходов по обменному курсу становится

Стандартная теория IS-LM дает нам следующие основные соотношения:

Инвестиции и потребление увеличиваются по мере снижения процентных ставок, а снижение курса валюты улучшает торговый баланс.

Затем выводятся общие дифференциации торгового баланса и спроса на деньги.

а потом оказывается, что

Знаменатель положительный, а числитель положительный или отрицательный. Таким образом, денежная экспансия в краткосрочной перспективе не обязательно улучшает торговый баланс. Этот результат несовместим с тем, что предсказывает Манделл-Флеминг.[3] Это следствие введения ожиданий обменного курса, которые игнорируются теорией MF. Тем не менее, Дорнбуш заключает, что денежно-кредитная политика по-прежнему эффективна, даже если она ухудшает торговый баланс, поскольку денежно-кредитная экспансия снижает процентные ставки и стимулирует расходы. Он добавляет, что в краткосрочной перспективе фискальная политика работает, поскольку она повышает процентные ставки и скорость обращения денег.[3]

Смотрите также

Рекомендации

- ^ а б c Манделл, Роберт А. (1963). «Политика мобильности капитала и стабилизации при фиксированных и гибких обменных курсах». Канадский журнал экономики и политологии. 29 (4): 475–485. Дои:10.2307/139336. Перепечатано в Манделл, Роберт А. (1968). Международная экономика. Нью-Йорк: Макмиллан.

- ^ Флеминг, Дж. Маркус (1962). «Внутренняя финансовая политика при фиксированных и плавающих обменных курсах». Документы персонала МВФ. 9: 369–379. Дои:10.2307/3866091. Перепечатано в Купер, Ричард Н., изд. (1969). Международные финансы. Нью-Йорк: Книги Пингвинов.

- ^ а б c Дорнбуш Р. (1976). «Ожидания обменного курса и денежно-кредитная политика». Журнал международной экономики. 6 (3): 231–244. Дои:10.1016/0022-1996(76)90001-5.

дальнейшее чтение

- Янг, Уоррен; Дарти, Уильям младший (2004), "IS-LM-BP: расследование" (PDF), История политической экономии, 36 (Дополнение 1): 127–164, Дои:10.1215 / 00182702-36-Suppl_1-127, заархивировано из оригинал (PDF) 19 февраля 2009 г. (Обозначает разницу между моделью IS-LM-BP и моделью Манделла – Флеминга.)

- Карлин, Венди; Соскице, Дэвид В. (1990), Макроэкономика и сделка по заработной плате, Нью-Йорк: Издательство Оксфордского университета, ISBN 0-19-877245-9

- Мэнкью, Н. Грегори (2007), Макроэкономика (6-е изд.), Нью-Йорк: Стоит, ISBN 978-0-7167-6213-3

- Бланшар, Оливье (2006), Макроэкономика (4-е изд.), Верхняя Сэдл-Ривер, Нью-Джерси: Prentice Hall, ISBN 0-13-186026-7

- ДеГрауве, Пол (2000), Экономика валютного союза (4-е изд.), Нью-Йорк: Oxford University Press, ISBN 0-19-877632-2