Скользящее среднее - Moving average

В статистика, а скользящая средняя (скользящее среднее или же текущее среднее) - это расчет для анализа точек данных путем создания серии средние различных подмножеств полного набора данных. Его также называют движущееся средство (ММ)[1] или же скользящее среднее и это тип конечная импульсная характеристика фильтр. Варианты включают: просто, и совокупный, или же взвешенный формы (описаны ниже).

Учитывая серию чисел и фиксированный размер подмножества, первый элемент скользящего среднего получается путем взятия среднего значения начального фиксированного подмножества числового ряда. Затем подмножество модифицируется «смещением вперед»; то есть исключение первого числа ряда и включение следующего значения в подмножестве.

Скользящее среднее обычно используется с Временные ряды данные, чтобы сгладить краткосрочные колебания и выделить долгосрочные тенденции или циклы. Порог между краткосрочным и долгосрочным зависит от приложения, и параметры скользящей средней будут установлены соответственно. Например, его часто используют в технический анализ финансовых данных, таких как акции Цены, возвращается или объемы торгов. Он также используется в экономика для изучения валового внутреннего продукта, занятости или других макроэкономических временных рядов. Математически скользящее среднее - это тип свертка и поэтому его можно рассматривать как пример фильтр нижних частот используется в обработка сигналов. При использовании с данными, не относящимися к временным рядам, скользящее среднее фильтрует высокочастотные компоненты без какой-либо конкретной привязки ко времени, хотя обычно подразумевается какой-то порядок. В упрощенном виде это можно рассматривать как сглаживание данных.

Простая скользящая средняя

В финансовых приложениях простая скользящая средняя (SMA) является невзвешенным иметь в виду предыдущего п данные. Однако в науке и технике среднее значение обычно берется из равного количества данных по обе стороны от центрального значения. Это гарантирует, что вариации среднего значения совпадают с вариациями данных, а не смещаются во времени.Пример простого равновзвешенного скользящего среднего для п-дневная выборка цены закрытия - это среднее из предыдущих п цены закрытия дней. Если эти цены тогда формула

При вычислении последовательных значений новое значение входит в сумму, а самое старое значение выпадает, что означает, что полное суммирование каждый раз не требуется для этого простого случая:

Выбранный период зависит от типа интересующего вас движения, например, краткосрочного, среднесрочного или долгосрочного. С финансовой точки зрения уровни скользящей средней можно интерпретировать как поддерживать на падающем рынке или сопротивление на растущем рынке.

Если используемые данные не центрированы вокруг среднего, простое скользящее среднее отстает от последней точки отсчета на половину ширины выборки. На SMA также может непропорционально влиять выпадение старых точек отсчета или поступление новых данных. Одной из характеристик SMA является то, что если данные имеют периодические колебания, то применение SMA этого периода устранит это изменение (среднее всегда содержит один полный цикл). Но совершенно регулярный цикл встречается редко.[2]

Для ряда приложений полезно избегать сдвига, вызванного использованием только «прошлых» данных. Следовательно центральная скользящая средняя можно вычислить, используя данные, равномерно распределенные по обе стороны от точки в ряду, где вычисляется среднее значение.[3] Это требует использования нечетного количества опорных точек в окне выборки.

Основным недостатком SMA является то, что он пропускает значительную часть сигнала короче, чем длина окна. Хуже того, это фактически переворачивает это. Это может привести к неожиданным артефактам, таким как пики сглаженного результата, появляющиеся там, где в данных были впадины. Это также приводит к тому, что результат оказывается менее плавным, чем ожидалось, поскольку некоторые из высоких частот не удаляются должным образом.

Кумулятивная скользящая средняя

В кумулятивная скользящая средняя (CMA), данные поступают в виде упорядоченного потока данных, и пользователь хотел бы получить среднее значение всех данных до текущей точки данных. Например, инвестору может потребоваться средняя цена всех операций с акциями для конкретной акции до текущего времени. Когда происходит каждая новая транзакция, средняя цена на момент транзакции может быть рассчитана для всех транзакций до этого момента с использованием кумулятивного среднего, обычно равновзвешенного средний последовательности п значения до настоящего времени:

Метод грубой силы, чтобы вычислить это, состоял бы в том, чтобы сохранить все данные и вычислить сумму и разделить на количество опорных точек каждый раз, когда приходит новая опорная точка. Однако можно просто обновить совокупное среднее значение как новое значение, становится доступным, используя формулу

Таким образом, текущее совокупное среднее значение для новой точки отсчета равно предыдущему совокупному среднему значению, умноженное на п, плюс последняя опорная точка, разделенная на количество полученных на данный момент точек, п+1. Когда все опорные точки прибывают (п = N), то совокупное среднее будет равно окончательному среднему. Кроме того, можно сохранить текущую сумму базовой точки, а также количество баллов и деление общего количества точек нулевых точек, чтобы получить МНМ каждый раз, когда новая нулевая точка приходит.

Вывод формулы кумулятивного среднего несложен. С помощью

и аналогично для п + 1, видно, что

![{ displaystyle { begin {align} x_ {n + 1} & = (x_ {1} + cdots + x_ {n + 1}) - (x_ {1} + cdots + x_ {n}) [6 пт] end {выровнено}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/4198137da4158776d97b63e5924acff1fa5460da)

Решение этого уравнения для приводит к

![{ displaystyle { begin {align} { textit {CMA}} _ {n + 1} & = {x_ {n + 1} + n cdot { textit {CMA}} _ {n} over {n +1}} [6pt] & = {x_ {n + 1} + (n + 1-1) cdot { textit {CMA}} _ {n} over {n + 1}} [ 6pt] & = {(n + 1) cdot { textit {CMA}} _ {n} + x_ {n + 1} - { textit {CMA}} _ {n} over {n + 1}} [6pt] & = {{ textit {CMA}} _ {n}} + {{x_ {n + 1} - { textit {CMA}} _ {n}} over {n + 1}} конец {выровнено}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ac31c1a45a506a2f7e97c0887afc19b83da137cd)

Средневзвешенная скользящая средняя

Средневзвешенное значение - это среднее значение, которое имеет коэффициенты умножения для придания разного веса данным в разных положениях в окне выборки. Математически взвешенная скользящая средняя - это свертка опорных точек с фиксированной весовой функцией. Одно приложение удаляет пикселизация из цифрового графического изображения.[нужна цитата ]

В технический анализ финансовых данных, взвешенная скользящая средняя (WMA) имеет особое значение весов, уменьшающихся в арифметической прогрессии.[4] В п-day WMA последний день имеет вес п, второй последний п - 1 и т. Д., С точностью до единицы.

Знаменатель - это номер треугольника равно В более общем случае знаменатель всегда будет суммой отдельных весов.

При вычислении WMA для последовательных значений разница между числителями WMAM+1 и WMAM является нпM+1 − пM − ⋅⋅⋅ − пM−n + 1. Если обозначить сумму пM + ⋅⋅⋅ + пM−п+1 по TotalM, тогда

![{ displaystyle { begin {align} { text {Total}} _ {M + 1} & = { text {Total}} _ {M} + p_ {M + 1} -p_ {M-n + 1 } [3pt] { text {Numerator}} _ {M + 1} & = { text {Numerator}} _ {M} + np_ {M + 1} - { text {Total}} _ {M } [3pt] { text {WMA}} _ {M + 1} & = {{ text {Numerator}} _ {M + 1} over n + (n-1) + cdots + 2 + 1 } конец {выровнено}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/8ff41461f4d60351300c4ef7cee5f75821fed5ab)

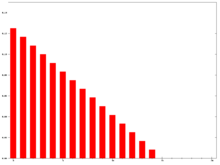

График справа показывает, как веса уменьшаются от максимального веса для самых последних опорных точек до нуля. Его можно сравнить с весами в следующей экспоненциальной скользящей средней.

Экспоненциальная скользящая средняя

An экспоненциальная скользящая средняя (EMA), также известный как экспоненциально взвешенная скользящая средняя (EWMA),[5] первоклассный бесконечный импульсный отклик фильтр, который применяет весовые коэффициенты, уменьшающие экспоненциально. Взвешивание для каждого старшего датум уменьшается экспоненциально, никогда не достигая нуля. На графике справа показан пример снижения веса.

EMA для серии Y может быть вычислено рекурсивно:

Где:

- Коэффициент α представляет степень уменьшения веса, постоянный коэффициент сглаживания от 0 до 1. Чем больше α быстрее обесценивает старые наблюдения.

- Yт это значение за период времени т.

- Sт значение EMA в любой период времени т.

S1 может быть инициализирован несколькими способами, чаще всего путем установки S1 к Y1 как показано выше, хотя существуют и другие методы, например установка S1 к среднему значению первых 4 или 5 наблюдений. Важность S1 эффект инициализации на результирующую скользящую среднюю зависит от α; меньше α ценности делают выбор S1 относительно важнее, чем больше α значения, поскольку более высокие α быстрее обесценивает старые наблюдения.

Что бы ни было сделано для S1 он предполагает что-то о значениях, предшествующих доступным данным, и обязательно является ошибочным. Ввиду этого первые результаты следует рассматривать как ненадежные до тех пор, пока итерации не успеют сходиться. Иногда это называют интервалом «раскрутки». Один из способов оценить, когда он может считаться надежным, - это рассмотреть требуемую точность результата. Например, если требуется точность 3%, инициализация с Y1 и получение данных после пяти постоянных времени (определенных выше) гарантирует, что расчет сойдется с точностью до 3% (только <3% от Y1 останется в результате). Иногда с очень маленьким альфа-каналом это может означать, что результат мало полезен. Это аналогично проблеме использования фильтра свертки (например, средневзвешенного) с очень длинным окном.

Эта формулировка соответствует Хантеру (1986).[6] Повторяя эту формулу в течение разного времени, мы можем в конечном итоге написать Sт как взвешенная сумма опорных точек Yт, в качестве:

![{ displaystyle { begin {align} S_ {t} = alpha & left [Y_ {t} + (1- alpha) Y_ {t-1} + (1- alpha) ^ {2} Y_ { t-2} + cdots right. [6pt] & left. cdots + (1- alpha) ^ {k} Y_ {tk} right] + (1- alpha) ^ {k + 1} S_ {t- (k + 1)} конец {выровнено}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/a2010e0f9130c03db3bccc10401d09ad14d490e5)

для любого подходящего k ∈ {0, 1, 2, ...} Вес общей точки отсчета является .

Эта формула может быть выражена в терминах технического анализа следующим образом, показывая, как шаги EMA в направлении последней точки начала отсчета, а только пропорцией разности (каждый раз):

![{ displaystyle { text {EMA}} _ { text {сегодня}} = { text {EMA}} _ { text {вчера}} + alpha left [{ text {price}} _ { текст {сегодня}} - { text {EMA}} _ { text {вчера}} right]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/f5618cac038375bf2832f8ce6a42917e5a7464e9)

Расширение каждый раз приводит к следующему степенной ряд, показывающий, как весовой коэффициент на каждой опорной точки п1, п2и т. д., убывает экспоненциально:

![{ displaystyle { text {EMA}} _ { text {сегодня}} = { alpha left [p_ {1} + (1- alpha) p_ {2} + (1- alpha) ^ {2 } p_ {3} + (1- alpha) ^ {3} p_ {4} + cdots right]}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/92eb7704cddb522915f9e484af573a66e11d2400)

куда

- является

- является

- и так далее

поскольку .

Его также можно вычислить рекурсивно без введения ошибки при инициализации первой оценки (n начинается с 1):

- Предполагать

Это бесконечная сумма с уменьшающимися сроками.

Приближение EMA с ограниченным количеством условий

Вопрос о том, как далеко отойти от начального значения, в худшем случае зависит от данных. Большие значения цен в старых данных повлияют на общую сумму, даже если их вес очень мал. Если цены имеют небольшие колебания, можно учитывать только взвешивание. формула мощности Выше указано начальное значение для конкретного дня, после которого может применяться формула для последующих дней, показанная первой. Вес пропущен путем остановки после k условия

![{ Displaystyle альфа влево [(1- альфа) ^ {k} + (1- альфа) ^ {k + 1} + (1- альфа) ^ {k + 2} + cdots right] ,}](https://wikimedia.org/api/rest_v1/media/math/render/svg/bf74123f6ed7d1ba9a526b0fe36838ba9c850417)

который

![{ Displaystyle альфа (1- альфа) ^ {к} влево [1+ (1- альфа) + (1- альфа) ^ {2} + cdots right],}](https://wikimedia.org/api/rest_v1/media/math/render/svg/1dbfe024eb53506e6e9a9a4d834af5f0edfcafd3)

т.е. дробь

![{ displaystyle { begin {align} & { frac {{ text {вес, пропущенный после остановки}} k { text {terms}}} { text {total weight}}} [6pt] = { } & { frac { alpha left [(1- alpha) ^ {k} + (1- alpha) ^ {k + 1} + (1- alpha) ^ {k + 2} + cdots right]} { alpha left [1+ (1- alpha) + (1- alpha) ^ {2} + cdots right]}} [6pt] = {} & { frac { alpha (1- alpha) ^ {k} { frac {1} {1- (1- alpha)}}} { frac { alpha} {1- (1- alpha)}}} [6pt] = {} & (1- alpha) ^ {k} end {выровнено}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/7460819a37ee41817b79d3078939358ade59f9bd)

из общего веса.

Например, чтобы получить 99,9% веса, установите вышеуказанное соотношение равным 0,1% и решите для k:

чтобы определить, сколько терминов следует использовать. С в качестве , мы знаем подходы по мере увеличения N.[8] Это дает:

Когда связана с N через , это упрощается примерно до[9]

для этого примера (99,9% веса).

Связь между SMA и EMA

Обратите внимание, что не существует "приемлемого" значения, которое следует выбирать для , хотя есть некоторые рекомендуемые значения в зависимости от приложения. Часто используемое значение для является . Это связано с тем, что веса SMA и EMA имеют один и тот же «центр масс», когда .

Вес -дневные SMA имеют "центр масс" на день, где

(или же , если мы используем индексацию с нуля)

В оставшейся части этого доказательства мы будем использовать индексирование с единицей.

Между тем, веса EMA имеют центр масс

![{ Displaystyle R _ { mathrm {EMA}} = альфа влево [1 + 2 (1- альфа) +3 (1- альфа) ^ {2} + ... + к (1- альфа) ^ {k-1} right]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/1fff0d58c6b00ffbbc98e20d2405b149d1a8ece9)

То есть,

Мы также знаем серию Маклорена.

Взяв производные от обеих частей по дает:

или же

Подстановка , мы получили

или же

Итак, ценность это устанавливает на самом деле:

или же

И так это ценность который создает EMA, весы которого имеют тот же центр тяжести, что и эквивалентная N-дневная SMA

Вот почему иногда EMA называют N-дневная EMA. Несмотря на предполагаемое название, есть N периодов, терминология указывает только α фактор. N не является точкой остановки для расчетов, как в SMA или же WMA. Для достаточно больших N, первый N исходные точки в EMA составляют около 86% от общего веса в расчетах, когда :

Сумма весов всех членов (т. Е. Бесконечного числа членов) в экспоненциальной скользящей средней равна 1. Сумма весов условия . Обе эти суммы могут быть получены с помощью формулы суммы геометрического ряда. Вес пропущен после термины даются путем вычитания этого из 1, и вы получаете (по сути, это формула, приведенная ранее для пропущенного веса).

![{ Displaystyle 1- влево [1- (1- альфа) ^ {N + 1} вправо] = (1- альфа) ^ {N + 1}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/93f4dcf492e2e4e37dedfa96f490c388e4368546)

Теперь заменим обычно используемое значение на в формуле для веса термины. Если вы сделаете эту замену и воспользуетесь[10] , тогда вы получите

![{ displaystyle { frac { alpha left [1+ (1- alpha) + (1- alpha) ^ {2} + cdots + (1- alpha) ^ {N} right]} { alpha left [1+ (1- alpha) + (1- alpha) ^ {2} + cdots right])}} = 1 - { left (1- {2 over N + 1}) right)} ^ {N + 1}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ffb8788bf4c0e1d3a7692f8312583ace7087d7db)

- т.е. упрощенный,[12] как правило .

![{ displaystyle lim _ {N to infty} left [1 - { left (1- {2 over N + 1} right)} ^ {N + 1} right]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/530a883020214767d5958af035e1c0c54308f07f)

приближение 0,8647. Интуитивно это говорит нам о том, что вес после условия-периодная экспоненциальная скользящая средняя сходится к 0,8647.

Обозначение не является требованием. (Например, аналогичное доказательство можно использовать, чтобы так же легко определить, что EMA с тем же период полураспада как N-дневная SMA ). Фактически, 2 / (N + 1) - это просто общее соглашение для формирования интуитивного понимания взаимосвязи между EMA и SMA для отраслей, где оба обычно используются вместе в одних и тех же наборах данных. На самом деле EMA с любым значением могут быть использованы и могут быть названы либо указанием значения , или с более знакомым N-дневная аренда терминологии EMA .

Экспоненциально взвешенная скользящая дисперсия и стандартное отклонение

Помимо среднего, нас могут также заинтересовать отклонение и в стандартное отклонение оценить Статистическая значимость отклонения от среднего.

EWMVar можно легко вычислить вместе со скользящим средним. Начальные значения: и , а затем вычисляем последующие значения, используя:[13]

Исходя из этого, экспоненциально взвешенное скользящее стандартное отклонение может быть вычислено как . Затем мы можем использовать стандартная оценка для нормализации данных относительно скользящего среднего и дисперсии.Этот алгоритм основан на Алгоритм Велфорда для вычисления дисперсии.

Модифицированная скользящая средняя

А модифицированная скользящая средняя (ММА), бегущее скользящее среднее (RMA), или сглаженная скользящая средняя (SMMA) определяется как:

Короче говоря, это экспоненциальная скользящая средняя с .

Приложение для измерения производительности компьютера

Некоторые показатели производительности компьютера, например средняя длина очереди процесса или средняя загрузка ЦП используют форму экспоненциального скользящего среднего.

![{ Displaystyle S_ {n} = альфа (t_ {n} -t_ {n-1}) Y_ {n} + left [1- alpha (t_ {n} -t_ {n-1}) right ] S_ {n-1}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/5f02fa54d8899c48a023c97613336e3b202092b8)

Здесь α определяется как функция времени между двумя показаниями. Примером коэффициента, придающего больший вес текущим показаниям и меньший вес старым показаниям, является

куда exp () это экспоненциальная функция, время для чтения тп выражается в секундах, а W - период времени в минутах, за который считается усреднение показаний (среднее время жизни каждого показания в среднем). Учитывая приведенное выше определение α, скользящую среднюю можно выразить как

![{ displaystyle S_ {n} = left [1- exp left (- {{t_ {n} -t_ {n-1}} over {W cdot 60}} right) right] Y_ { n} + exp left (- {{t_ {n} -t_ {n-1}} over {W cdot 60}} right) S_ {n-1}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/489654cce07841be14e0b10ed8e3146dc6b6da6e)

Например, среднее за 15 минут L длины очереди процесса Q, измеряемый каждые 5 секунд (разница во времени 5 секунд), вычисляется как

![{ displaystyle { begin {align} L_ {n} & = left [1- exp left ({- { frac {5} {15 cdot 60}}} right) right] Q_ {n } + e ^ {- { frac {5} {15 cdot 60}}} L_ {n-1} [6pt] & = left [1- exp left ({- { frac {1 } {180}}} right) right] Q_ {n} + e ^ {- { frac {1} {180}}} L_ {n-1} [6pt] & = Q_ {n} + e ^ {- { frac {1} {180}}} left (L_ {n-1} -Q_ {n} right) end {выравнивается}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/9da1772372b3d06e6a7141d79c687c8ae078fc37)

Прочие веса

Иногда используются и другие системы взвешивания - например, при торговле акциями объемное взвешивание будет взвешивать каждый период времени пропорционально его торговому объему.

Еще одно взвешивание, используемое актуариями, - это 15-точечная скользящая средняя Спенсера.[14] (центральная скользящая средняя). Его симметричные весовые коэффициенты равны [−3, −6, −5, 3, 21, 46, 67, 74, 67, 46, 21, 3, −5, −6, −3], которые разлагаются как [1, 1 , 1, 1] * [1, 1, 1, 1] * [1, 1, 1, 1, 1] * [- 3, 3, 4, 3, −3] / 320 и оставляет выборки любого кубического полинома без изменений.[15]

За пределами мира финансов средства взвешенного управления имеют множество форм и приложений. Каждая весовая функция или «ядро» имеет свои особенности. В технике и науке частота и фазовая характеристика фильтра часто имеют первостепенное значение для понимания желаемых и нежелательных искажений, которые конкретный фильтр будет применять к данным.

Средство не просто «сглаживает» данные. Среднее - это разновидность фильтра нижних частот. Следует понимать влияние конкретного используемого фильтра, чтобы сделать соответствующий выбор. По этому поводу во французской версии этой статьи обсуждаются спектральные эффекты трех видов средних (кумулятивных, экспоненциальных, гауссовских).

Подвижная медиана

Со статистической точки зрения скользящее среднее, когда оно используется для оценки основного тренда во временном ряду, подвержено редким событиям, таким как быстрые потрясения или другие аномалии. Более надежная оценка тенденции - это простая скользящая медиана над п моменты времени:

где медиана можно найти, например, путем сортировки значений внутри скобок и нахождения значения в середине. Для больших значений п, медиана может быть эффективно вычислена путем обновления индексируемый скиплист.[16]

Статистически скользящая средняя оптимальна для восстановления основного тренда временного ряда, когда колебания относительно тренда нормально распределенный. Однако нормальное распределение не дает высокой вероятности очень большим отклонениям от тренда, что объясняет, почему такие отклонения будут иметь непропорционально большое влияние на оценку тренда. Можно показать, что если вместо этого принять флуктуации Распределенный Лапласа, то скользящая медиана статистически оптимальна.[17] Для данной дисперсии распределение Лапласа дает более высокую вероятность редких событий, чем нормальное, что объясняет, почему скользящая медиана лучше переносит удары, чем скользящая средняя.

Когда простая скользящая медиана выше является центральной, сглаживание идентично сглаживанию медианный фильтр который находит применение, например, в обработке сигналов изображения.

Модель регрессии скользящего среднего

В модель регрессии скользящего среднего, предполагается, что интересующая переменная представляет собой взвешенное скользящее среднее ненаблюдаемых независимых членов ошибки; веса в скользящей средней являются параметрами, которые необходимо оценить.

Эти два понятия часто путают из-за их названия, но, хотя у них много общего, они представляют разные методы и используются в очень разных контекстах.

Смотрите также

- Экспоненциальное сглаживание

- Индикатор схождения / расхождения скользящих средних

- Оконная функция

- Скользящий средний кроссовер

- Растущая скользящая средняя

- Прокручивающийся хеш

- Общая сумма

- Локальная регрессия (МЕНЬШЕ и МЕНЬШЕ)

- Сглаживание ядра

- Перемещение наименьших квадратов

- Экспоненциальная скользящая средняя без запаздывания

Эта статья включает в себя список общих Рекомендации, но он остается в основном непроверенным, потому что ему не хватает соответствующих встроенные цитаты. (Февраль 2010 г.) (Узнайте, как и когда удалить этот шаблон сообщения) |

Примечания и ссылки

- ^ Гидрологическая изменчивость поймы реки Косумнес (Бут и др., Наука об устьях и водоразделах Сан-Франциско, том 4, выпуск 2, 2006 г.)

- ^ Статистический анализ, Ya-lun Chou, Holt International, 1975, ISBN 0-03-089422-0, раздел 17.9.

- ^ Вывод и свойства простой центральной скользящей средней полностью приведены в Фильтр Савицкого – Голея.

- ^ «Взвешенные скользящие средние: основы». Инвестопедия.

- ^ «Архивная копия». Архивировано из оригинал на 2010-03-29. Получено 2010-10-26.CS1 maint: заархивированная копия как заголовок (связь)

- ^ Электронный справочник статистических методов NIST / SEMATECH: однократное экспоненциальное сглаживание на Национальный институт стандартов и технологий

- ^ В Серия Маклорен за является

- ^ Это означает , а Серия Тейлор из подходы .

- ^ бревное(0.001) / 2 = −3.45

- ^ См. Следующие связь для доказательства.

- ^ Знаменатель в левой части должен быть равен единице, а в числителе станет правая часть (геометрическая серия ), .

- ^ Потому что (1 +Икс/п)п стремится к пределу eИкс для больших п.

- ^ Финч, Тони. «Инкрементальный расчет средневзвешенного значения и дисперсии» (PDF). Кембриджский университет. Получено 19 декабря 2019.

- ^ Скользящее среднее из 15 пунктов Спенсера - от Wolfram MathWorld

- ^ Роб Дж. Хайндман. "Скользящие средние ". 2009-11-08. Доступно 2020-08-20.

- ^ «Эффективная бегущая медиана с использованием индексируемого Skiplist« Рецепты Python «ActiveState Code» ».

- ^ G.R. Арс, "Нелинейная обработка сигналов: статистический подход", Wiley: Нью-Джерси, США, 2005.

![{ Displaystyle альфа влево [{1- (1- альфа) ^ {N + 1} над 1- (1- альфа)} вправо]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/7d4eb4d60d513b379f1b2d3dd05b3bed498422ac)