Причины Великой рецессии - Causes of the Great Recession

| Великая рецессия |

|---|

Многие факторы прямо или косвенно вызвали Великая рецессия это началось в 2008 году с США кризис субстандартной ипотеки. Основные причины начального кризиса субстандартного ипотечного кредитования и последующей рецессии включают снижение Федеральной резервной системы ставки по федеральным фондам и создание потока ликвидности в экономике, дисбалансы международной торговли и слабые стандарты кредитования, способствующие высокому уровню развитых стран. семейный долг и пузыри на рынке недвижимости которые с тех пор лопнули; Жилищная политика правительства США; и ограниченное регулирование недепозитных финансовых учреждений. После начала рецессии были предприняты различные ответные меры с разной степенью успеха. К ним относятся фискальная политика правительств; денежно-кредитная политика центральных банков; меры, призванные помочь потребителям с задолженностью рефинансировать свою ипотечную задолженность; и непоследовательные подходы, используемые странами для оказания помощи проблемным банковским секторам и частным держателям облигаций, взяв на себя бремя частного долга или социальные убытки.

Обзор

Непосредственной или ближайшей причиной кризиса 2008 года был банкротство или риск банкротства крупных финансовых институтов по всему миру, начиная со спасения инвестиционного банка. Bear Stearns в марте 2008 г. и провал Lehman Brothers в сентябре 2008 года. Многие из этих организаций инвестировали в рискованные ценные бумаги, которые потеряли большую часть или всю свою стоимость, когда пузыри на рынке жилья в США и Европе начали сдуваться в период 2007-2009 годов, в зависимости от страны. Кроме того, многие учреждения стали зависимыми от рынков краткосрочного (овернайт) финансирования, которые могли быть нарушены.[1][2]

Возникновение этих пузырей в корпусе связано с двумя основными факторами. События, подготовившие почву для кризиса, начались еще в 2000 году, когда умеренная рецессия вынудила Федеральный резерв снизить ставку по федеральным фондам. Чтобы предотвратить возможную рецессию, Федеральная резервная система снизила ставки с 6,5% в мае 2000 г. до 1,75% в декабре 2001 г., что вызвало поток ликвидности в экономике.[3] Это, в сочетании со значительным ростом сбережений, доступных в развивающихся странах из-за продолжающихся торговых дисбалансов,[4] привело к значительному увеличению спроса на высокодоходные инвестиции. Крупные инвестиционные банки подключили рынки жилья к этому огромному количеству сбережений с помощью новых инновационных ценных бумаг, подпитывая пузыри на рынке жилья в США и Европе.[5]

Многие учреждения снизили стандарты кредитования, чтобы продолжать удовлетворять мировой спрос на ипотечные ценные бумаги, принося огромные прибыли, которые разделяли их инвесторы. Они также разделили риск. Когда пузыри образовались, семейный долг уровни резко выросли после 2000 года во всем мире. Домохозяйства стали зависеть от возможности рефинансировать свои ипотечные кредиты. Кроме того, американские домохозяйства часто ипотека с регулируемой процентной ставкой, у которого были более низкие начальные процентные ставки и выплаты, которые позже выросли. Когда мировые кредитные рынки фактически прекратили финансирование инвестиций, связанных с ипотекой, в период 2007-2008 годов, домовладельцы в США больше не могли рефинансировать и объявили дефолт в рекордных количествах, что привело к краху ценных бумаг, обеспеченных этими ипотечными кредитами, которые теперь пронизывали систему.[5][6]

Падение цен на активы (например, subprime ценные бумаги с ипотечным покрытием ) в 2007 и 2008 годах вызвали эквивалент банковский бег в США, включая инвестиционные банки и другие недепозитные финансовые организации. Эта система выросла, чтобы конкурировать с депозитарной системой по масштабу, но не подпадала под те же нормативные гарантии.[7] Больные банки США и Европы сократили кредитование, что привело к Кредитный кризис. Потребители и некоторые правительства больше не могли брать и тратить на докризисных уровнях. Компании также сокращают свои инвестиции, поскольку спрос падает и сокращается их рабочая сила. Повышение уровня безработицы в результате рецессии затруднило для потребителей и стран выполнение своих обязательств. Это привело к резкому увеличению убытков финансовых учреждений, углублению кредитного кризиса и, тем самым, к возникновению неблагоприятных Обратная связь.[8]

Председатель Федеральной резервной системы Бен Бернанке свидетельствовал в сентябре 2010 г. о причинах кризиса. Он написал, что были шоки или триггеры (то есть определенные события, которые привели к кризису) и уязвимости (то есть структурные недостатки финансовой системы, регулирования и надзора), которые усиливали шоки. Примеры триггеров включают: убытки по субстандартным ипотечным ценным бумагам, начавшиеся в 2007 году, и пробег на теневая банковская система это началось в середине 2007 года, что отрицательно сказалось на функционировании денежных рынков. Примеры уязвимостей в частный Сектор включал: зависимость финансовых институтов от нестабильных источников краткосрочного финансирования, таких как договоры обратного выкупа или репо; недостатки в корпоративном управлении рисками; чрезмерное использование кредитного плеча (заимствование для инвестирования); и ненадлежащее использование деривативов в качестве инструмента для принятия чрезмерных рисков. Примеры уязвимостей в общественный сектор включает: законодательные пробелы и конфликты между регулирующими органами; неэффективное использование регулирующего органа; и неэффективные возможности антикризисного управления. Бернанке также обсудил "Слишком большой, чтобы обанкротиться «институты, денежно-кредитная политика и торговый дефицит.[9]

Экономисты, опрошенные Чикагским университетом, оценили факторы, вызвавшие кризис, в порядке значимости. Результаты включали: 1) несовершенное регулирование и надзор за финансовым сектором; 2) недооценка рисков в финансовом инжиниринге (например, CDO); 3) Мошенничество с ипотекой и плохие стимулы; 4) решения о краткосрочном финансировании и соответствующие операции на этих рынках (например, репо); и 5) неудачи рейтинговых агентств.[10]

Рассказы

Есть несколько «нарративов», пытающихся поместить причины кризиса в контекст с частично совпадающими элементами. Пять таких повествований включают:

- Был эквивалент банковский бег на теневая банковская система, в которую входят инвестиционные банки и другие недепозитные финансовые организации. Эта система выросла, чтобы конкурировать с депозитарной системой по масштабу, но не подпадала под те же нормативные гарантии.[7]

- Экономику двигал пузырь на рынке жилья. Когда он разразился, частные инвестиции в жилищное строительство (например, жилищное строительство) упали почти на 4%. ВВП и потребление, обусловленное созданным мыльным пузырем жилищным благосостоянием, также замедлились. Это создало разрыв в годовом спросе (ВВП) почти в 1 триллион долларов. Правительство не желало восполнять этот дефицит частного сектора.[11][12]

- Рекордные уровни долга домохозяйств, накопленные за десятилетия, предшествовавшие кризису, привели к «спаду баланса», когда цены на жилье начали падать в 2006 году. Потребители начали выплачивать долги, что снижает их потребление, замедляя экономику на длительный период, пока уровень долга остается прежним. уменьшаются.[7][13]

- Политика правительства, которая поощряла владение жильем даже для тех, кто не мог себе этого позволить, способствовала слабым стандартам кредитования, неустойчивому росту цен на жилье и возникновению задолженности.[14]

- Финансовый кризис вызвал рост спроса на деньги (предупредительное накопление). Это увеличение спроса на деньги вызвало соответствующее снижение спроса на товары.[15]

Одно повествование, описывающее причины кризиса, начинается со значительного увеличения сбережений, доступных для инвестиций в период 2000–2007 годов, когда глобальный пул фиксированных доходов ценные бумаги увеличился с примерно 36 триллионов долларов в 2000 году до 80 триллионов долларов к 2007 году. Этот «гигантский денежный пул» увеличился, когда сбережения из быстрорастущих развивающихся стран вышли на мировые рынки капитала. Инвесторы, ищущие более высокую доходность, чем та, которую предлагает Казначейские облигации США искал альтернативы глобально.[16]

Искушение, вызванное такими легкодоступными сбережениями, подавляло механизмы политического и регулирующего контроля в стране за страной, поскольку кредиторы и заемщики использовали эти сбережения, создавая пузырь после пузыря по всему миру.

Когда эти пузыри лопаются, вызывая снижение цен на активы (например, жилье и коммерческую недвижимость), обязательства перед глобальными инвесторами остаются на уровне полной стоимости, вызывая вопросы относительно платежеспособность потребителей, правительств и банковских систем.[17] Эффект этого долгового навеса заключается в замедлении потребления и, следовательно, экономического роста, и это называется "спад баланса " или же дефляция долга.[7]

Рынок жилья

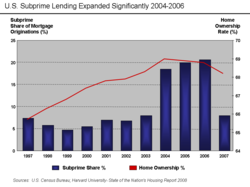

Мыльный пузырь на рынке недвижимости США и потери права выкупа закладных

С 1997 по 2006 год цена типичного американского дома выросла на 124%.[18] В течение двух десятилетий, закончившихся в 2001 году, средняя национальная цена на жилье составляла от 2,9 до 3,1 раза выше медианный доход домохозяйства. Это соотношение выросло до 4,0 в 2004 году и до 4,6 в 2006 году.[19] Этот жилищный пузырь привело к тому, что довольно много домовладельцев рефинансировали свои дома по более низким процентным ставкам или финансировали потребительские расходы за счет вторая ипотека обеспечено удорожанием.

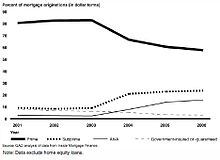

К сентябрю 2008 года средние цены на жилье в США упали более чем на 20% по сравнению с пиком середины 2006 года.[20][21] Легкость кредитования и вера в то, что цены на жилье будут продолжать расти, побудили многих заемщиков с субстандартным кредитом получить ипотека с регулируемой ставкой. Эти ипотечные кредиты привлекали заемщиков процентной ставкой ниже рыночной на определенный заранее установленный период, за которой следовали рыночные процентные ставки на оставшийся срок ипотеки. Заемщики, которые не могли произвести более высокие платежи по окончании начального льготного периода, попытались бы рефинансировать свои ипотечные кредиты. Рефинансирование стало более трудным, когда цены на жилье начали снижаться во многих частях США. Заемщики, которые оказались не в состоянии избежать более высоких ежемесячных платежей за счет рефинансирования, начали дефолт. В 2007 году кредиторы начали процедуру обращения взыскания на почти 1,3 миллиона объектов недвижимости, что на 79% больше, чем в 2006 году.[22] В 2008 году эта цифра увеличилась до 2,3 миллиона, что на 81% больше, чем в 2007 году.[23] По состоянию на август 2008 года 9,2% всех непогашенных ипотечных кредитов были просроченными или находились в обращении.[24]

Экономист описал проблему следующим образом: «Ни одна из частей финансового кризиса не привлекла столько внимания и мало что могла показать, как приливная волна отчуждения права выкупа домов, захлестнувшая Америку. Правительственные программы оказались неэффективными, а частные усилия не намного лучше . " До 9 миллионов домов могут быть лишены права выкупа в период 2009-2011 годов по сравнению с одним миллионом в обычный год.[25] Согласно исследованию Федерального резервного банка Чикаго, проведенному в 2006 году, при цене около 50 000 долларов США за каждую потерю права выкупа заложенное имущество составляет 9 миллионов долларов США убытков.[26]

Субстандартное кредитование

Помимо льготных условий кредитования, есть свидетельства того, что давление со стороны конкуренции и некоторые правительственные постановления способствовали увеличению объема субстандартного кредитования в годы, предшествовавшие кризису. Майор США инвестиционные банки и, в меньшей степени, государственные предприятия подобно Фанни Мэй сыграли важную роль в расширении кредитования с повышенным риском.[27][28][29]

Период, термин субстандартный относится к кредитному качеству конкретных заемщиков, у которых более слабая кредитная история и больший риск невозврата кредита, чем у первоклассных заемщиков.[30] Стоимость субстандартных ипотечных кредитов в США оценивалась в 1,3 триллиона долларов по состоянию на март 2007 года.[31] с более чем 7,5 млн первыхзалог выдача субстандартных ипотечных кредитов.[32]

Субстандартные ипотечные кредиты оставались ниже 10% от всех ипотечных кредитов до 2004 года, когда они выросли почти до 20% и оставались на этом уровне до пика 2005-2006 годов. Мыльный пузырь на рынке недвижимости США.[33] Ближайшим событием к этому увеличению стало решение в апреле 2004 г. Комиссия по ценным бумагам и биржам США (SEC), чтобы расслабить правило чистого капитала, который побудил пять крупнейших инвестиционных банков резко увеличить свой финансовый рычаг и агрессивно расширить выпуск ценных бумаг с ипотечным покрытием.[28] Уровень просрочек по субстандартным ипотечным кредитам оставался в диапазоне 10-15% с 1998 по 2006 год.[34] затем начал быстро расти, увеличившись до 25% к началу 2008 г.[35][36]

Ипотечный андеррайтинг

Помимо рассмотрения заемщиков с повышенным риском, кредиторы предлагали все более рискованные варианты ссуд и стимулы для заимствования.Ипотечный андеррайтинг стандарты постепенно снижались в период бума, особенно с 2004 по 2007 год.[37] Использование автоматизированных утверждений займов позволяет выдавать займы без соответствующей проверки и документации.[38] В 2007 году 40% всех субстандартных кредитов были получены в результате автоматического андеррайтинга.[39][40] Председатель Ассоциации ипотечных банкиров заявил, что ипотечные брокеры, извлекая выгоду из бума жилищного кредитования, не сделали достаточно, чтобы проверить, могут ли заемщики выплатить долг.[41] Мошенничество с ипотекой кредиторами и заемщиками значительно увеличились.[42]

Исследование, проведенное аналитиками Федерального резервного банка Кливленда, показало, что средняя разница между процентными ставками по субстандартным и первоклассным ипотечным кредитам («надбавка по субстандартным ипотечным кредитам») значительно снизилась в период с 2001 по 2007 год. Качество выдаваемых кредитов также постепенно ухудшалось в течение этого периода. Сочетание снижающихся премий за риск и кредитных стандартов является обычным явлением для бума и спада. кредитные циклы. Авторы также пришли к выводу, что снижение стандартов андеррайтинга не вызвало напрямую кризиса, поскольку постепенные изменения стандартов статистически не объясняли большую разницу в уровнях дефолта по субстандартным ипотечным кредитам, выпущенным в период 2001-2005 гг. (Уровень дефолта составлял 10%). в течение одного года с момента создания) и 2006-2007 (ставка 20%). Другими словами, стандарты постепенно снижались, но показатели по умолчанию резко возросли. Кроме того, авторы утверждали, что тенденцию к ухудшению качества ссуд труднее обнаружить с ростом цен на жилье, поскольку было доступно больше вариантов рефинансирования, что позволяло снизить уровень дефолта.[43][44]

Мошенничество с ипотекой

В 2004 г. Федеральное Бюро Расследований предупредили об «эпидемии» ипотечного мошенничества, важном кредитном риске непервоклассного ипотечного кредитования, которое, по их словам, может привести к «проблеме, которая может иметь такие же серьезные последствия, как кризис ссудно-сберегательного фонда».[45][46][47][48]

Авансовые платежи и отрицательный капитал

А авансовый платеж относится к денежным средствам, выплаченным кредитору за дом, и представляет собой первоначальный капитал или финансовую заинтересованность домовладельцев в доме. Низкий первоначальный взнос означает, что дом представляет собой вложение с высокой долей заемных средств для домовладельца с небольшим капиталом по сравнению с долгом. В таких обстоятельствах только небольшое снижение стоимости дома приводит к отрицательный капитал, ситуация, при которой стоимость дома меньше суммы задолженности по ипотеке. В 2005 году средний первоначальный взнос для новых покупателей жилья составлял 2%, при этом 43% этих покупателей вообще не вносили первоначальный взнос.[49] Для сравнения, в Китае требования к первоначальному взносу превышают 20%, с более высокими суммами для неосновного жилья.[50]

Экономист Нуриэль Рубини писал в Forbes в июле 2009 года, что: «Цены на жилье уже упали с пика примерно на 30%. Согласно моему анализу, они собираются упасть как минимум на 40% от своего пика, и, что более вероятно, на 45%, прежде чем достигнут дна. Они по-прежнему падают в годовом исчислении более чем на 18%. Это падение по крайней мере на 40-45% процентов от их пикового значения будет означать, что около половины всех домохозяйств, имеющих ипотеку, - около 25 миллионов из 51 миллиона, у которых есть ипотечные кредиты, будут находиться под водой с отрицательный капитал и у них будет значительный стимул уйти из дома ".[51]

Экономист Стэн Лейбовиц утверждал в Журнал "Уолл Стрит что степень собственного капитала дома была ключевым фактором при обращении взыскания, а не тип кредита, кредитоспособность заемщика или платежеспособность. Хотя только 12% домов имели отрицательный капитал (это означает, что собственность стоила меньше, чем обязательство по ипотеке), они составили 47% случаев потери права выкупа во второй половине 2008 года. Домовладельцы с отрицательным капиталом имеют меньше финансовых стимулов оставаться в доме.[52]

В L.A. Times сообщили о результатах исследования, которое показало, что домовладельцы с высокими кредитными рейтингами на момент оформления ипотеки на 50% чаще "стратегически дефолт "- внезапно и намеренно отключили и отказались от ипотеки - по сравнению с заемщиками с более низким рейтингом. Такие стратегические дефолты были в значительной степени сконцентрированы на рынках с наибольшим падением цен. По оценкам, в 2008 году по всей стране произошло 588 000 стратегических дефолтов, что более чем вдвое превышает общий показатель в 2007 г. На них приходилось 18% всех серьезных правонарушений, которые длились более 60 дней в четвертом квартале 2008 года.[53]

Хищническое кредитование

Хищническое кредитование относится к практике недобросовестных кредиторов, заключающих "небезопасные" или "необоснованные" обеспеченные ссуды в ненадлежащих целях.[54] Классический наживка Метод был использован Countrywide, рекламируя низкие процентные ставки для домашнего рефинансирования. Такие ссуды были записаны в умопомрачительно подробные контракты, а затем обменены на более дорогие кредитные продукты в день закрытия. В то время как в рекламе может быть указано, что будет взиматься процентная ставка 1% или 1,5%, потребитель будет помещен в ипотека с регулируемой процентной ставкой (ARM), в котором начисленные проценты будут больше суммы уплаченных процентов. Это создало отрицательная амортизация, который потребитель кредита может не заметить еще долгое время после завершения кредитной операции.

По всей стране, генеральный прокурор Калифорнии подал в суд Джерри Браун за «Недобросовестную деловую практику» и «ложную рекламу» предоставляла дорогостоящие ипотечные кредиты «домовладельцам со слабой кредитной историей, ипотечные ссуды с регулируемой процентной ставкой (ARM), которые позволяли домовладельцам производить выплаты только по процентам».[55] Когда цены на жилье снизились, у домовладельцев в ARM было мало стимулов платить свои ежемесячные платежи, поскольку их собственный капитал исчез. Это привело к ухудшению финансового положения Countrywide, в результате чего Управление по надзору за сбережениями приняло решение арестовать кредитора.

По словам депутатов-республиканцев, Countrywide предоставляла недорогие ссуды политикам с целью получения политической поддержки.[56]

Бывшие сотрудники из Америквест, которая была ведущим оптовым кредитором США,[57] описали систему, в которой их заставляли фальсифицировать ипотечные документы, а затем продавать ипотечные кредиты банкам Уолл-стрит, стремящимся быстро получить прибыль.[57] Появляется все больше свидетельств того, что такие ипотечные мошенничества может быть серьезной причиной кризиса.[57]

Другие указали на прохождение Закон Грэмма – Лича – Блайли посредством 106-й Конгресс, а также чрезмерное использование заемных средств банками и инвесторами, стремящимися добиться высокой прибыли на капитал.

Рискованное поведение

В своем выступлении в июне 2009 г. Барак Обама утверждал, что «культура безответственности»[58] была важной причиной кризиса. Он раскритиковал вознаграждение руководителей, которое «вознаграждает безрассудство, а не ответственность», и американцев, которые покупают дома, «не принимая на себя ответственности». Он продолжил, что «в системе слишком много долгов и недостаточно капитала. А растущая экономика порождает самоуспокоенность».[59] Чрезмерный долг потребительского жилья, в свою очередь, был вызван обеспечение, обеспеченное ипотекой, своп кредитного дефолта, и обеспеченное долговое обязательство подсектора финансовая отрасль, которые предлагали иррационально низкие процентные ставки и иррационально высокий уровень одобрения субстандартная ипотека потребители. Формулы для расчета совокупного риска основывались на гауссовская связка которые ошибочно полагали, что отдельные компоненты ипотеки независимы. Фактически кредитоспособность почти каждой новой субстандартной ипотеки сильно коррелировала с кредитоспособностью любой другой из-за взаимосвязей через уровни потребительских расходов, которые резко упали, когда стоимость недвижимости начала падать во время начальной волны дефолтов по ипотеке.[60][61] Потребители долга действовали в своих рациональных личных интересах, потому что они не могли проверить непрозрачную ошибочную методологию ценообразования в финансовой отрасли.[62]

Ключевой темой кризиса является то, что у многих крупных финансовых организаций не было достаточной финансовой подушки, чтобы покрыть понесенные ими убытки или поддержать обязательства, взятые перед другими. Используя технические термины, эти фирмы были очень заемный (т.е. они поддерживали высокое соотношение долга к собственному капиталу) или имели недостаточное капитал опубликовать как залог для их заимствования. Ключом к стабильной финансовой системе является наличие у фирм финансовых возможностей для выполнения своих обязательств.[63] Майкл Льюис и Дэвид Эйнхорн утверждал: «Самая важная роль регулирования - убедиться, что у продавцов риска есть капитал для поддержки своих ставок».[64]

Потребительские и домашние займы

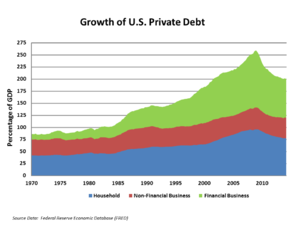

Американские домохозяйства и финансовые учреждения становились все более задолженными или чрезмерно заемный в годы, предшествующие кризису. Это повысило их уязвимость перед крахом пузыря на рынке жилья и усугубило последующий экономический спад.

- Долг домохозяйств США в процентах от годовых располагаемый личный доход составляла 127% в конце 2007 г. по сравнению с 77% в 1990 г.[65]

- Долг США по жилищной ипотеке относительно валовой внутренний продукт (ВВП) увеличился в среднем с 46% в 1990-х годах до 73% в 2008 году, достигнув 10,5 трлн долларов.[66]

- В 1981 году частный долг США составлял 123% ВВП; к третьему кварталу 2008 года он составлял 290%.[67]

Некоторые экономисты и аналитические центры утверждали, что Дифференциация доходов является одной из причин такого чрезмерного использования заемных средств. Исследования Рагурам Раджан указали, что: «Начиная с начала 1970-х годов странам с развитой экономикой становилось все труднее расти ... недальновидным политическим ответом на беспокойство отстающих было облегчение их доступа к кредитам. Столкнувшись с небольшими ограничениями со стороны регулирующих органов, банки начали передозировать рискованные займы ".[68]

Чрезмерный уровень частного долга

Чтобы противостоять краху фондового рынка 2000 года и последующему замедлению экономического роста, Федеральная резервная система ослабила доступность кредитов и снизила процентные ставки до минимумов, невиданных за многие десятилетия. Эти низкие процентные ставки способствовали росту долга на всех уровнях экономики, главным из которых был частный долг для покупки более дорогого жилья. Высокий уровень долга уже давно признан причинным фактором рецессий.[69] Любой дефолт по долгу может привести к дефолту кредитора, если кредитор сам находится в слабом финансовом состоянии и имеет слишком большой долг. Это второе значение по умолчанию, в свою очередь, может привести к дальнейшим значениям по умолчанию через эффект домино. Шансы на эти последующие дефолты увеличиваются при высоком уровне долга. Попытки предотвратить этот эффект домино путем выкупа таких кредиторов с Уолл-стрит, как AIG, Fannie Mae и Freddie Mac, имели смешанный успех. Это поглощение - еще один пример попыток остановить падение домино. Недавнее вмешательство Федеральной резервной системы с целью предоставить деньги, которые позволили фирме JPMorgan Chase купить Bear Stearns до ее банкротства, было настоящей иронией. Смысл в том, чтобы попытаться предотвратить панический эффект домино на финансовых рынках, который может привести к спаду в экономике.

Чрезмерный долг потребительского жилья, в свою очередь, был вызван обеспечение, обеспеченное ипотекой, своп кредитного дефолта, и обеспеченное долговое обязательство подсектора финансовая отрасль, которые предлагали иррационально низкие процентные ставки и иррационально высокий уровень одобрения субстандартная ипотека потребителей, потому что они рассчитывали совокупный риск, используя гауссовская связка формулы, которые строго предполагали независимость отдельных компонентов ипотеки, тогда как на самом деле кредитоспособность почти каждой новой субстандартной ипотеки сильно коррелировала с кредитоспособностью любой другой из-за взаимосвязей через уровни потребительских расходов, которые резко упали, когда стоимость недвижимости начала падать во время первоначального волна дефолтов по ипотеке.[60][61] Потребители долга действовали в своих рациональных личных интересах, потому что они не могли проверить непрозрачную ошибочную методологию ценообразования в финансовой отрасли.[62]

По словам М.С. Экклс, который был назначен председателем Федеральной резервной системы Федеральным резервным банком и занимал эту должность до 1948 года, чрезмерный уровень долга не был причиной Великой депрессии. Рост уровня долга был вызван концентрацией богатства в течение 1920-х годов, в результате чего средний и более бедный классы, в которых наблюдалось относительное и / или фактическое уменьшение богатства, все чаще влезали в долги в попытке сохранить или улучшить свой уровень жизни. По словам Эклза, именно такая концентрация богатства была источником Великой депрессии. Постоянно растущий уровень долга в конечном итоге стал невыплачиваемым и, следовательно, неприемлемым, что привело к дефолтам и финансовой панике 1930-х годов. Концентрация богатства в современную эпоху аналогична концентрации 1920-х годов и имела аналогичные последствия.[70] Некоторые из причин концентрация богатства в современную эпоху более низкие налоговые ставки для богатых, например, Уоррен Баффет платит налоги по более низкой ставке, чем люди, работающие на него,[71] такая политика, как поддержка фондового рынка, которая приносит пользу богатым больше, чем средний или более бедный класс, который владеет небольшими акциями или не владеет никакими акциями, а также спасательные операции, которые направляют налоговые деньги, собранные в основном от среднего класса, на помощь крупным корпорациям, в значительной степени принадлежащим богатые.

В Международный Валютный Фонд (МВФ) сообщил в апреле 2012 года: «Долг домохозяйств резко вырос в годы, предшествовавшие Великая рецессия. В странах с развитой экономикой за пять лет, предшествовавших 2007 году, отношение долга домохозяйств к доходу выросло в среднем на 39 процентных пунктов, до 138 процентов. В Дании, Исландии, Ирландии, Нидерландах и Норвегии долг достиг более 200 процентов дохода домохозяйства. Рост долга домохозяйств до исторического максимума также произошел в странах с развивающейся экономикой, таких как Эстония, Венгрия, Латвия и Литва. Одновременный бум цен на жилье и фондового рынка означал, что долг домашних хозяйств по отношению к активам в целом оставался стабильным, что маскировало растущую подверженность домашних хозяйств резкому падению цен на активы. Когда цены на жилье снизились, что привело к мировому финансовому кризису, многие домохозяйства увидели, что их благосостояние уменьшилось по сравнению с их долгом, и, с меньшим доходом и большей безработицей, стало труднее выплачивать ипотечные платежи. К концу 2011 года реальные цены на жилье упали с пикового значения примерно на 41% в Ирландии, на 29% в Исландии, на 23% в Испании и США и на 21% в Дании. Невыполнение обязательств домохозяйствами, подводная ипотека (когда остаток по ссуде превышает стоимость дома), выкупа закладных и распродажа жилья теперь характерны для ряда стран. Семья сокращение доли заемных средств в некоторых странах началось погашение долгов или дефолт по ним. Наиболее ярко это проявилось в Соединенных Штатах, где около двух третей сокращения долга связано с дефолтами ». [72][73]

Извлечение собственного капитала

Это относится к домовладельцам, которые берут взаймы и тратят под стоимость своих домов, обычно через ссуду под залог собственного капитала или при продаже дома. Свободные денежные средства, используемые потребителями за счет собственного капитала, увеличились вдвое с 627 миллиардов долларов в 2001 году до 1428 миллиардов долларов в 2005 году по мере образования пузыря на рынке жилья, что в общей сложности составило почти 5 триллионов долларов за этот период, что способствовало экономическому росту во всем мире.[74][75][76] Долг США по ипотеке по отношению к ВВП увеличился в среднем с 46% в 1990-х годах до 73% в 2008 году, достигнув 10,5 триллионов долларов.[66]

Экономист Тайлер Коуэн объяснил, что экономика сильно зависит от этого извлечения собственного капитала: «В период 1993–1997 годов владельцы домов извлекали из своих домов долю капитала, эквивалентную от 2,3% до 3,8% ВВП. К 2005 году эта цифра увеличилась до 11,5%. ВВП ".[77]

Жилищные спекуляции

Спекулятивные заимствования в сфере жилой недвижимости были названы фактором, способствующим кризису субстандартного ипотечного кредитования.[78] В 2006 году 22% домов (1,65 миллиона единиц) были приобретены в инвестиционных целях, а еще 14% (1,07 миллиона единиц) были приобретены как дома для отдыха. В 2005 году эти показатели составили 28% и 12% соответственно. Другими словами, рекордный уровень почти 40% домов, приобретенных не в качестве основного жилья. Дэвид Лери, НАР Главный экономист в то время заявил, что снижение инвестиционных покупок в 2006 году было ожидаемым: «Спекулянты покинули рынок в 2006 году, что привело к падению инвестиционных продаж намного быстрее, чем на первичном рынке».[79]

В период с 2000 по 2006 год цены на жилье почти удвоились, что сильно отличается от исторического повышения примерно при уровне инфляции. Хотя дома традиционно не рассматривались как инвестиции, вызывающие спекуляции, это поведение изменилось во время жилищного бума. СМИ широко сообщали о том, что кондоминиумы покупаются во время строительства, а затем «перевернуты» (проданы) с целью получения прибыли, причем продавец в них никогда не жил.[80] Некоторые ипотечные компании определили риски, присущие этой деятельности, еще в 2005 году после выявления инвесторов, занимающих позиции с высокой долей заемных средств в нескольких объектах недвижимости.[81]

В одном исследовании NBER за 2017 год утверждалось, что инвесторы в недвижимость (то есть те, кто владеет 2+ домами) были больше виноваты в кризисе, чем субстандартные заемщики: «Рост неплатежей по ипотечным кредитам во время кризиса был сосредоточен в середине распределения кредитных баллов, и в основном это связано с инвесторами в недвижимость »и что« рост кредита в период с 2001 по 2007 год был сосредоточен в основном сегменте, а задолженность перед [субстандартными] заемщиками с высоким риском была практически постоянной для всех категорий долгов в течение этого периода ». Авторы утверждали, что этот рассказ, ориентированный на инвесторов, был более точным, чем обвинение в кризисе низкодоходных субстандартных заемщиков.[82] В исследовании ФРС 2011 года был сделан аналогичный вывод: «В штатах, которые пережили крупнейшие жилищные бум и спад, на пике развития рынка почти половина ипотечных кредитов на покупку была связана с инвесторами. Отчасти из-за того, что они явно неверно сообщали о своих намерениях занять недвижимость, инвесторы использовали больше заемных средств, что способствовало более высокому уровню дефолта ». В исследовании ФРС сообщается, что выдача ипотечных кредитов инвесторам выросла с 25% в 2000 году до 45% в 2006 году для Аризоны, Калифорнии, Флориды и Невады в целом, где рост цен на жилье во время пузыря (и снижение во время спада) было наиболее заметным. В этих штатах просрочка инвесторов выросла с примерно 15% в 2000 году до более 35% в 2007 и 2008 годах.[83]

Николь Гелинас из Манхэттенский институт описал негативные последствия отказа от корректировки налоговой и ипотечной политики в связи с изменением отношения к жилью с консервативного хеджирования инфляции к спекулятивным инвестициям.[84] Экономист Роберт Шиллер утверждал, что спекулятивные пузыри подпитываются "заразительным оптимизмом, кажущимся невосприимчивым к фактам, который часто возникает при росте цен. Пузыри - это прежде всего социальное явление; пока мы не поймем и не рассмотрим психологию, которая их подпитывает, они будут продолжать формироваться. "[85]

Ипотечные риски недооценивались каждым учреждением в цепочке от отправителя до инвестора из-за недооценки возможности падения цен на жилье с учетом исторических тенденций роста цен.[86][87] Необоснованная уверенность в инновациях и чрезмерный оптимизм привели к просчетам как государственных, так и частных организаций.

Проциклическая природа человека

Кейнсианский экономист Хайман Мински описал, как спекулятивные заимствования способствовали увеличению долга и, в конечном итоге, обвалу стоимости активов.[88]Экономист Пол Маккалли описал, как гипотеза Мински трансформируется в текущий кризис, используя слова Мински: «... время от времени капиталистические экономики демонстрируют инфляцию и дефляцию долга, которые, кажется, могут выйти из-под контроля. В таких процессах реакции экономической системы к движению экономики усилить движение - инфляция питается инфляцией, а дефляция долга питается дефляцией долга ". Другими словами, люди по своей природе являются импульсивными инвесторами, а не ценителями инвесторов. Люди естественным образом предпринимают действия, расширяющие вершину и низшую точку цикла. Одним из последствий для политиков и регулирующих органов является реализация антициклической политики, такой как требования к условному капиталу для банков, которые увеличиваются в периоды бума и уменьшаются во время спадов.[89]

Принятие корпоративных рисков и использование заемных средств

Бывший генеральный директор Citigroup Чарльз О. Принс сказал в ноябре 2007 года: «Пока играет музыка, ты должен вставать и танцевать». Эта метафора резюмировала, как финансовые учреждения воспользовались льготными условиями кредитования, заимствуя и инвестируя большие суммы денег - практика, называемая кредитованием с использованием заемных средств.[90] Долг финансовых учреждений увеличился с 63,8% от США. валовой внутренний продукт в 1997 г. до 113,8% в 2007 г.[91]

Правило чистого капитала

Решение SEC 2004 г., касающееся правило чистого капитала позволили инвестиционным банкам США выпустить значительно больше долговых обязательств, которые затем были использованы для финансирования пузыря на рынке жилья путем покупки ценных бумаг, обеспеченных ипотекой.[92] Изменения в регулировании оставили требование достаточности капитала на том же уровне, но добавили оценка риска это снизило требования к капиталу по облигациям и траншам с рейтингом AAA. Это привело к переходу от траншей с первыми убытками к траншам с высоким рейтингом и менее рискованным траншам и рассматривалось как улучшение управления рисками в духе европейской политики. Базельские соглашения.[93]

С 2004 по 2007 годы пять крупнейших инвестиционных банков США значительно увеличили свой финансовый рычаг (см. Диаграмму), что повысило их уязвимость перед финансовым потрясением. Эти пять организаций сообщили о долге в размере более 4,1 триллиона долларов за 2007 финансовый год, что составляет около 30% номинального ВВП США за 2007 год. Lehman Brothers был ликвидирован, Bear Stearns и Merrill Lynch были проданы по пожарным ценам, и Голдман Сакс и Морган Стенли стали коммерческими банками, подвергаясь более строгому регулированию. Эти компании, за исключением Lehman, нуждались или получали государственную поддержку.[92]

Фанни Мэй и Фредди Мак, два США государственные предприятия, владели или гарантировали ипотечные обязательства на сумму почти 5 триллионов долларов на момент их размещения консерваторство правительством США в сентябре 2008 г.[94][95]

Эти семь организаций имели высокую долю заемных средств и 9 триллионов долларов долга или гарантийных обязательств, огромную концентрацию риска, но не подпадали под то же регулирование, что и депозитарные банки.

В своем выступлении в мае 2008 г. Бен Бернанке цитируется Уолтер Бэджхот: «Хороший банкир в обычное время накопит резерв, который он должен использовать в чрезвычайное время».[96] Однако эти учреждения не прислушались к этому совету, поскольку вместо этого использовали периоды бума для увеличения своей доли заемных средств.

Порочные стимулы

Теория laissez-faire капитализм предполагает, что финансовые учреждения будут избегать риска, потому что неудача приведет к ликвидация. Но спасение Федеральным резервом в 1984 г. Континентальный Иллинойс и спасение 1998 г. Долгосрочное управление капиталом хедж-фонд среди прочего, показали, что учреждения, которые не смогли Юридическая экспертиза могут разумно рассчитывать на защиту от последствий своих ошибок. Вера в то, что они не будет позволено потерпеть неудачу создал моральный ущерб, что якобы способствовало спаду в конце 2000-х годов.[97] (В системе" Эдуардо Галеано писал: «Банкротства социализируются, прибыль приватизируется».)[98]

Однако даже без слишком большой, чтобы обанкротиться синдром, краткосрочная структура компенсационные пакеты создает порочные стимулы для руководителей, чтобы максимизировать краткосрочные результаты своих компаний за счет долгосрочных. Уильям К. Блэк разработал концепцию контролировать мошенничество чтобы описать руководителей, которые извращают хорошие бизнес-правила, чтобы передать себе значительное состояние от акционеров и клиентов. Их компании могут сообщать о феноменальной прибыли в краткосрочной перспективе только для того, чтобы потерять значительные суммы денег, когда их Схемы Понци окончательно рухнуть. Некоторые из описанных Блэком лиц были привлечены к уголовной ответственности за мошенничество, но многим позволили сохранить свое состояние с помощью не более чем публичного упрека, который, похоже, мало повлиял на их будущее.[99] Эйлин Фостер был уволен с должности вице-президента Банк Америки за то, что слишком старались сообщить своим менеджерам о систематическом мошенничестве в их жилищные ссуды единица. Ричард Боуэн, главный андеррайтер Citigroup Потребительский отдел был понижен в должности: 218 из его 220 сотрудников были переведены якобы за попытку сообщить нескольким руководителям высшего звена, что более 80 процентов их ипотечных кредитов нарушают собственные стандарты Citigroup.[100]

Факторы финансового рынка

В своей «Декларации Саммита по финансовым рынкам и мировой экономике» от 15 ноября 2008 г. лидеры Группа 20 привел следующие причины, связанные с особенностями современных финансовых рынков:

В период сильного глобального роста, растущих потоков капитала и длительной стабильности в начале этого десятилетия участники рынка стремились к более высокой доходности без адекватной оценки рисков и не проявляли должной осмотрительности. В то же время слабые стандарты андеррайтинга, необоснованная практика управления рисками, усложняющиеся и непрозрачные финансовые продукты и, как следствие, чрезмерное использование заемных средств в совокупности создают уязвимости в системе. В некоторых странах с развитой экономикой лица, определяющие политику, регулирующие органы и надзорные органы, не смогли должным образом оценить и устранить риски, возникающие на финансовых рынках, не поспевать за финансовыми инновациями или не принять во внимание системные разветвления внутренних регулирующих действий.[101]

Инновации в финансовых продуктах

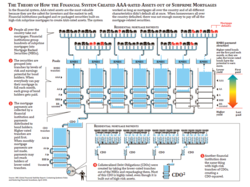

Период, термин финансовые инновации относится к продолжающейся разработке финансовых продуктов, предназначенных для достижения конкретных целей клиента, таких как компенсация определенного риска (например, дефолта заемщика) или помощи в получении финансирования. Примеры, относящиеся к этому кризису, включали: ипотека с регулируемой процентной ставкой; объединение субстандартных ипотечных кредитов в ценные бумаги с ипотечным покрытием (MBS) или обеспеченные долговые обязательства (CDO) для продажи инвесторам, вид секьюритизация;[37] и форма кредитного страхования, называемая свопы кредитного дефолта (CDS).[102] Использование этих продуктов резко расширилось за годы, предшествовавшие кризису. Эти продукты различаются по сложности и легкости, с которой они могут быть оценены в бухгалтерских книгах финансовых учреждений.[103]

CDO, в частности, позволил финансовым учреждениям получить средства инвесторов для финансирования субстандартного и другого кредитования, расширяя или увеличивая жилищный пузырь и генерируя большие комиссии. Примерно 1,6 триллиона долларов США в виде CDO были получены в период с 2003 по 2007 год.[104] CDO по существу помещает денежные выплаты по множеству ипотечных или других долговых обязательств в единый пул, из которого денежные средства распределяются по определенным ценным бумагам в приоритетной последовательности. Ценные бумаги, получающие денежные средства, сначала получили рейтинги инвестиционного уровня от рейтинговых агентств. После этого ценные бумаги с более низким приоритетом получали денежные средства с более низким кредитным рейтингом, но теоретически с более высокой доходностью на вложенную сумму.[105][106] Выборка из 735 сделок CDO, заключенных в период с 1999 по 2007 год, показала, что субстандартные и другие ипотечные кредиты ниже стандартного представляют собой растущую долю активов CDO, увеличившись с 5% в 2000 году до 36% в 2007 году.[107]

По ряду причин участники рынка не смогли точно измерить риск, связанный с этим нововведением, или не осознали его влияние на общую стабильность финансовой системы.[101] Например, модель ценообразования для CDO явно не отражала уровень риска, который они внесли в систему. Средняя ставка возмещения для «высококачественных» CDO составляла примерно 32 цента на доллар, в то время как ставка возмещения для мезонинных CDO составляла примерно пять центов на каждый доллар. Эти огромные, практически немыслимые убытки резко повлияли на балансы банков по всему миру, в результате чего у них осталось очень мало капитала для продолжения операций.[108]

Другие отмечали, что этих кредитов было недостаточно, чтобы вызвать кризис такого масштаба. В статье в журнале Portfolio Magazine, Майкл Льюис поговорил с одним трейдером, который отметил, что «не хватало американцев с [плохой] кредитной историей, которые брали [плохие кредиты], чтобы удовлетворить аппетит инвесторов к конечному продукту». По сути, инвестиционные банки и хедж-фонды использовал финансовые инновации синтезировать больше кредитов, используя производные. «Они создавали [ссуды] целиком. В сто раз больше! Вот почему убытки намного превышают ссуды».[109]

Профессор из Принстона Гарольд Джеймс писал, что одним из побочных продуктов этого нововведения было то, что MBS и другие финансовые активы «так тщательно переупаковывались и перепродавались так часто, что стало невозможно четко связать торгуемую вещь с ее базовой стоимостью». Он назвал это «... глубоким изъяном в основе финансовой системы США ...»[110]

Другой пример относится к AIG, которая страховала обязательства различных финансовых организаций с помощью свопов на дефолт.[102] Основная транзакция CDS заключалась в получении AIG премии в обмен на обещание выплатить деньги стороне A в случае дефолта стороны B. Однако у AIG не было финансовых возможностей для поддержки своих многочисленных обязательств по CDS по мере развития кризиса, и в сентябре 2008 года он был взят на себя правительством. Налогоплательщики США предоставили AIG более 180 миллиардов долларов государственной поддержки в течение 2008 и в начале 2009 года, через которые Деньги текли к различным контрагентам по сделкам CDS, включая многие крупные мировые финансовые учреждения.[111][112]

Автор Майкл Льюис писали, что CDS позволяют спекулянтам делать ставки на одни и те же ипотечные облигации и CDO. Это аналогично разрешению многим людям покупать страховку на один и тот же дом. Спекулянты, купившие страховку CDS, делали ставку на то, что произойдут серьезные дефолты, в то время как продавцы (например, AIG ) Спорим, они не станут.[103] Кроме того, Чикагское общественное радио и Huffington Post сообщил в апреле 2010 г., что участники рынка, в том числе хедж-фонд, назвали Магнитар Капитал, поощряли создание CDO, содержащих ипотечные кредиты низкого качества, чтобы они могли делать ставки против них, используя CDS. NPR сообщило, что Magnetar поощрял инвесторов покупать CDO, одновременно делая ставки против них, не раскрывая последнюю ставку.[113][114]

Неточные кредитные рейтинги

Рейтинговые агентства находятся под пристальным вниманием на предмет присвоения инвестиционного рейтинга МБС на основе рискованных субстандартных ипотечных кредитов. Эти высокие рейтинги позволили продать эти MBS инвесторам, тем самым профинансировав жилищный бум. Эти рейтинги были сочтены оправданными из-за практики снижения рисков, такой как страхование кредитного дефолта и инвесторы в акции, готовые нести первые убытки.[сомнительный ] Тем не менее, есть также признаки того, что некоторые участники рейтинговых операций с субстандартными ценными бумагами знали в то время, что процесс рейтинга был ошибочным.[115]

По оценкам, домовладельцам с плохой кредитной историей и недокументированным доходом было предоставлено ссуд на сумму 3,2 триллиона долларов США (например, субстандартная или Alt-A ипотечные кредиты) с 2002 по 2007 годы. Экономист Джозеф Стиглиц заявил: «Я рассматриваю рейтинговые агентства как одного из основных виновников ... Они были стороной, которая совершила алхимию, которая преобразовала ценные бумаги с рейтингом F в рейтинг A. Банки не могли бы сделать то, что они сделали, без соучастия рейтинговых агентств ». Без рейтинга AAA спрос на эти ценные бумаги был бы значительно меньше. Списания и убытки банков по этим инвестициям на сентябрь 2008 года составили 523 миллиарда долларов.[116][117]

Рейтинги этих ценных бумаг были прибыльным делом для рейтинговых агентств, составляя чуть менее половины Moody's общий доход от рейтингов в 2007 году. В течение 2007 года рейтинговые компании получали рекордные доходы, прибыль и стоимость акций. Рейтинговые компании заработали за оценку этих сложных продуктов в три раза больше, чем корпоративные облигации, их традиционный бизнес. Рейтинговые агентства также соревновались друг с другом в оценке отдельных ценных бумаг MBS и CDO, выпущенных инвестиционными банками, что, как утверждали критики, способствовало снижению стандартов рейтинга. Интервью с высшим руководством рейтинговых агентств показывают, что внутри фирм было сильное давление со стороны конкурентов, чтобы дать положительную оценку CDO. По словам одного менеджера, этот рейтинговый бизнес был их «золотым гусем» (который заложил пресловутое «золотое яйцо» или богатство).[117] Автор Аптон Синклер (1878–1968) известная фраза: «Трудно заставить человека что-то понять, когда его работа зависит от непонимания этого».[118] С 2000-2006 гг. На структурированное финансирование (включая CDO) приходилось 40% доходов рейтинговых агентств. За это время акции одного крупного рейтингового агентства увеличились в шесть раз, а его прибыль выросла на 900%.[119]

Критики утверждают, что рейтинговые агентства страдали от конфликта интересов, поскольку им платили инвестиционные банки и другие фирмы, которые организуют и продают структурированные ценные бумаги инвесторам.[120] 11 июня 2008 г. SEC предлагаемые правила, разработанные для смягчения предполагаемого конфликта интересов между рейтинговыми агентствами и эмитентами структурированных ценных бумаг.[121] 3 декабря 2008 года Комиссия по ценным бумагам и биржам утвердила меры по усилению надзора за рейтинговыми агентствами после десяти месяцев расследования, которое выявило «существенные недостатки в практике рейтингов», включая конфликты интересов.[122]

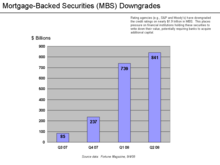

В период с третьего квартала 2007 года по второй квартал 2008 года рейтинговые агентства понизили кредитные рейтинги на 1,9 триллиона долларов США. ценные бумаги с ипотечным покрытием. Финансовые учреждения почувствовали, что им необходимо снизить стоимость своих MBS и приобрести дополнительный капитал, чтобы поддерживать коэффициенты достаточности капитала. Если это связано с продажей новых акций, стоимость существующих акций снижается. Таким образом, понижение рейтингов привело к снижению курсов акций многих финансовых компаний.[123]

Отсутствие прозрачности в системе и независимости в финансовом моделировании

Ограничения многих широко используемых финансовых моделей также не были должным образом поняты.[124][125] Ли с Гауссова связка Формула предполагала, что цена CDS коррелировала с ценой ипотечных ценных бумаг и могла предсказать правильную цену. Поскольку он был легко управляемым, он быстро стал использоваться огромным процентом инвесторов, эмитентов и рейтинговых агентств CDO и CDS.[125] Согласно одной статье на wired.com:[125] «Затем модель развалилась. Трещины начали появляться на ранней стадии, когда финансовые рынки начали вести себя так, как не ожидали пользователи формулы Ли. Трещины превратились в полноценные каньоны в 2008 году - когда разрывы в основе финансовой системы поглотили триллионы долларов и поставит под серьезную угрозу выживание глобальной банковской системы ... Формула гауссовой связки Ли войдет в историю как инструмент, приведший к непостижимым потерям, которые поставили мировую финансовую систему на колени ».

Джордж Сорос прокомментировал, что «супербум вышел из-под контроля, когда новые продукты стали настолько сложными, что власти больше не могли рассчитывать риски и начали полагаться на методы управления рисками самих банков. Аналогичным образом рейтинговые агентства полагались на предоставленную информацию. создателями синтетических продуктов. Это был шокирующий отказ от ответственности ». [126]

Забалансовое финансирование

Комплексные финансовые структуры, называемые структурированные инвестиционные инструменты (SIV) или каналы сбыта позволили банкам вывести из своих бухгалтерских книг значительные суммы активов и пассивов, включая непроданные CDO.[102] Это помогло банкам поддерживать нормативный минимум. коэффициенты капитала. После этого они смогли дать новую ссуду, получив дополнительную плату. Автор Робин Блэкберн объяснил, как они работали:[91]

Институциональных инвесторов можно было убедить купить якобы высококачественные краткосрочные акции SIV. вексель, позволяя транспортным средствам приобретать более долгосрочные активы более низкого качества и получать прибыль от разницы между ними. Последние включали в себя большие суммы ипотечных кредитов, долгов по кредитным картам, студенческих ссуд и другой дебиторской задолженности ... Около пяти лет те, кто имел дело с SIV и каналами, преуспели, используя спред ... но это исчезло в августе 2007 года, и банки остались с очень обеспокоенным ребенком.

Внебалансовое финансирование также сделало фирмы менее привлекательными и позволило им брать займы по более низким ставкам.[102]

Банки открыли автоматические кредитные линии этим SIV и каналам. Когда денежный поток в SIV начал снижаться по мере увеличения количества дефолтов по субстандартным кредитам, банки по контракту были обязаны предоставлять денежные средства этим структурам и их инвесторам. Это «давление на баланс, связанное с каналом» оказало давление на способность банков предоставлять ссуды, повысив как ставки по межбанковским кредитам, так и уменьшив доступность средств.[127]

В годы, предшествовавшие кризису, четыре ведущих депозитных банка США переместили активы и обязательства на сумму около 5,2 триллиона долларов. забалансовый отчет в эти SIV и каналы. Это позволило им существенно обойти существующие правила, касающиеся минимальных коэффициентов достаточности капитала, тем самым увеличив леверидж и прибыль во время бума, но увеличив убытки во время кризиса. В 2009 году руководство по бухгалтерскому учету было изменено, что потребует от них вернуть часть этих активов в свои бухгалтерские книги, что значительно снижает их коэффициенты достаточности капитала. По оценкам одного информационного агентства, эта сумма составляет от 500 до 1 триллиона долларов. Этот эффект был учтен в рамках стресс-тестов, проведенных государством в 2009 году.[128]

В марте 2010 года судебный эксперт по делам о банкротстве выпустил отчет о Lehman Brothers, которая в сентябре 2008 года потерпела грандиозный провал. В отчете указано, что в течение 2008 года руководство сомнительным образом вывело за баланс до 50 миллиардов долларов, в результате чего уровень долга (коэффициент левериджа) оказался ниже.[129] Анализ, проведенный Федеральным резервным банком Нью-Йорка, показал, что крупные банки скрывают свои уровни риска незадолго до ежеквартального представления данных общественности.[130]

Регулирующее предотвращение

Определенные финансовые инновации могут также иметь эффект обхода нормативных требований, например забалансовое финансирование, которое влияет на долговую нагрузку или запас капитала, о которых сообщают крупные банки. Например, Мартин Вольф писал в июне 2009 года: «... огромная часть того, что банки сделали в начале этого десятилетия - внебалансовые инструменты, деривативы и сама« теневая банковская система »- заключалась в том, чтобы найти способ обойти регулирование . "[131]

Концентрация финансового сектора

Найл Фергюсон писали, что в годы, предшествовавшие кризису, финансовый сектор стал все более концентрированным, что сделало стабильность финансовой системы более зависимой от всего лишь нескольких фирм, которые также имели высокую долю заемных средств:[132]

В период с 1990 по 2008 год, по словам ветерана Уолл-стрит Генри Кауфмана, доля финансовых активов, принадлежащих 10 крупнейшим финансовым учреждениям США, выросла с 10 до 50 процентов, в то время как количество банков сократилось с более чем 15000 до примерно 8000. К концу 2007 года 15 организаций с совокупным акционерным капиталом в размере 857 миллиардов долларов имели общие активы в размере 13,6 триллиона долларов и внебалансовые обязательства в размере 5,8 триллиона долларов, то есть общий коэффициент левериджа 23 к 1. У них также были андеррайтинговые деривативы с валовой условной суммой. стоимостью 216 трлн долларов. Эти фирмы когда-то были «опорой» Уолл-стрит, компаниями, которые возглавляли синдикаты андеррайтинга. Теперь они сделали больше, чем выпукло. Эти учреждения стали настолько большими, что крах хотя бы одного из них создал бы системный риск.

Напротив, некоторые ученые утверждали, что фрагментация рынка секьюритизации ипотечных кредитов привела к усилению принятия рисков и ухудшению стандартов андеррайтинга.[37]

Государственная политика

Неспособность регулировать бездепозитные банковские операции

В Теневая банковская система вырос и превысил размер депозитной системы, но не подпадал под те же требования и меры защиты. Нобелевский лауреат Пол Кругман охарактеризовал использование теневой банковской системы как «ядро того, что произошло» и вызвало кризис. "По мере того, как теневая банковская система расширялась, чтобы конкурировать или даже превосходить по значимости традиционные банковские, политики и правительственные чиновники должны были осознать, что они воссоздают финансовую уязвимость, которая сделала возможной Великую депрессию, - и им следовало отреагировать, расширив правила и система финансовой защиты для покрытия этих новых институтов. Влиятельные фигуры должны были провозгласить простое правило: все, что делает то, что делает банк, все, что нужно спасать в кризисных ситуациях, как это делают банки, должно регулироваться как банк ». Он назвал это отсутствие контроля «злым пренебрежением».[133][134]

Доступное жилье

Критики политики правительства утверждали, что программы государственного кредитования были основной причиной кризиса.[135][136][137][138][139][140][141] В Комиссия по расследованию финансового кризиса (отчет Демократичный партийное большинство) заявили, что Fannie Mae и Freddie Mac, государственная политика в области доступного жилья и Закон о реинвестициях в сообщества не были первопричинами кризиса. В Республиканец члены комиссии не согласились.[142][143]

Государственное дерегулирование как причина

В 1992 г. контролируемая демократами 102-й Конгресс под Джордж Х. У. Буш Администрация ослабила регулирование Fannie Mae и Freddie Mac с целью высвободить больше денег для выдачи жилищных кредитов. The Washington Post писала: «Конгресс также хотел высвободить деньги для Fannie Mae и Freddie Mac для покупки ипотечных кредитов и уточнил, что пара должна будет держать гораздо меньшую долю своих средств в наличии, чем другие финансовые учреждения. Принимая во внимание, что банки, удерживаемые 100 долларов могли потратить 90 долларов на покупку ипотечных ссуд, Fannie Mae и Freddie Mac могли потратить 97,50 долларов на покупку ссуд. Наконец, Конгресс постановил, чтобы компании были обязаны хранить больший капитал в качестве подушки против убытков, если они инвестируют в более рискованные ценные бумаги. Но правило никогда не соблюдалось. установленный при администрации Клинтона, которая пришла к власти той зимой и была введена в действие только девять лет спустя ».[144]

Некоторые экономисты указали, что усилия по дерегулированию способствовали коллапсу.[145][146][147] В 1999 г. республиканцы контролировали 106-й Конгресс Конгресс США под Администрация Клинтона прошел Закон Грэмма-Лича-Блайли, который отменил часть Закон Гласса-Стигалла от 1933 года. Некоторые критиковали эту отмену за то, что она способствовала распространению сложных и непрозрачных финансовых инструментов, лежащих в основе кризиса.[148] Однако некоторые экономисты возражают против того, чтобы выделить отмену Гласса-Стигалла для критики.Брэд ДеЛонг, бывший советник президента Клинтона и экономист Калифорнийского университета в Беркли, и Тайлер Коуэн из Университета Джорджа Мейсона утверждали, что Закон Грэмма-Лича-Блайли смягчил влияние кризиса, допуская слияния и поглощения разваливающихся банков, поскольку кризис развернулся в конце 2008 года.[149]

Макроэкономические условия

Два важных фактора, которые способствовали Мыльный пузырь на рынке недвижимости США были низкие процентные ставки в США и большой торговый дефицит США. Низкие процентные ставки сделали банковское кредитование более прибыльным, в то время как торговый дефицит привел к значительному притоку капитала в США. Обе страны сделали средства для заимствования обильными и относительно недорогими.

Процентные ставки

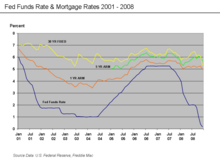

С 2000 по 2003 годы Федеральная резервная система снизила ставка по федеральным фондам целевой показатель с 6,5% до 1,0%.[150] Это было сделано для смягчения последствий обрушения пузырь доткомов и из Сентябрь 2001 террористические атаки, а также для борьбы с предполагаемым риском дефляция.[151]Затем ФРС значительно повысила ставку по фондам ФРС в период с июля 2004 г. по июль 2006 г.[152] Это способствовало увеличению 1-летнего и 5-летнего ипотека с регулируемой процентной ставкой (ARM), что делает сброс процентных ставок ARM более дорогим для домовладельцев.[153] Это могло также способствовать сдуванию пузыря на рынке жилья, поскольку цены на активы обычно движутся обратно пропорционально процентным ставкам, и спекуляции на рынке жилья стали более рискованными.[154][155]

Глобализация и торговый дефицит

Глобализация и торговый дисбаланс способствовали огромному притоку денег в США из стран с высоким уровнем сбережений, подпитывая потребление, обусловленное долгами, и жилищный пузырь. Отношение долга домохозяйств к располагаемому доходу выросло с 77% в 1990 году до 127% к 2007 году.[65] Устойчивый выход в мировую экономику новых ориентированных на экспорт экономик начался с Японии и азиатских тигров в 1980-х годах и достиг своего пика в Китае в начале 2000-х годов, где было занято более двух миллиардов новых рабочих. Интеграция этих экономик с высокими сбережениями и низкой заработной платой в мировую экономику в сочетании с резким ростом производительности, ставшим возможным благодаря новым информационным технологиям и глобализации корпоративных цепочек поставок, решительно изменила баланс глобального спроса и предложения. К 2000 году мировая экономика была охвачена избытком рабочей силы, капитала и производственных мощностей по сравнению с мировым спросом. Но крах потребительских кредитов и пузырей цен на жилье положил конец этой модели экономического роста, финансируемого за счет долга, и оставил США с огромным долговым навесом.[156]

Эту глобализацию можно измерить по растущему торговому дефициту в таких развитых странах, как США и Европа. В 2005 году, Бен Бернанке рассмотрел последствия высокого и восходящего текущий аккаунт дефицит, возникший в результате превышения импорта США над их экспортом, что само по себе было вызвано глобальное перенасыщение сбережений.[157] В период с 1996 по 2004 год дефицит текущего счета США увеличился на 650 миллиардов долларов, с 1,5% до 5,8% ВВП. Финансирование этого дефицита потребовало от США заимствования крупных сумм из-за рубежа, большей частью у стран с положительным сальдо торгового баланса, в основном развивающихся экономик в Азии и стран-экспортеров нефти. В платежный баланс личность требует, чтобы в стране (например, США) текущий аккаунт дефицит также есть счет капитала (инвестиционный) излишек на ту же сумму. Следовательно, большие и постоянно растущие объемы иностранных средств (капитала) текли в США для финансирования импорта. Это создало спрос на различные типы финансовых активов, повысив стоимость этих активов при одновременном снижении процентных ставок. Иностранные инвесторы могли ссудить эти средства либо потому, что у них был очень высокий уровень личных сбережений (до 40% в Китае), либо из-за высоких цен на нефть. Бернанке назвал это "сохранение перенасыщения."[158] «Поток» средств (капитал или же ликвидность ) достигли финансовых рынков США. Иностранные правительства предоставили средства, купив США Казначейские облигации и, таким образом, во многом избежали прямого воздействия кризиса. С другой стороны, домохозяйства в США использовали заемные средства у иностранцев для финансирования потребления или для повышения цен на жилье и финансовые активы. Финансовые институты вложили иностранные средства в ценные бумаги с ипотечным покрытием. Жилье и финансовые активы в США резко упали в цене после того, как лопнул пузырь на рынке жилья.[159][160]

Китайский меркантилизм

Мартин Вольф утверждал, что "чрезмерно меркантилист Валютная политика «была важной причиной торгового дефицита США, косвенно подталкивая поток денег в США, как описано выше. По его мнению, Китай поддерживал искусственно слабую валюту, чтобы сделать китайские товары относительно более дешевыми для закупок в других странах, тем самым сохраняя его огромная рабочая сила занимала и поощряла экспорт в США. Одним из побочных продуктов было крупное накопление долларов США правительством Китая, которые затем были инвестированы в государственные ценные бумаги США и в ценные бумаги Fannie Mae и Freddie Mac, предоставив дополнительные средства для кредитования, которые способствовали жилищный пузырь.[161][162]

Экономист Пол Кругман также написал аналогичные комментарии в октябре 2009 года, далее утверждая, что валюта Китая должна была вырасти по отношению к доллару США примерно с 2001 года.[163] Различные официальные лица США также выражали озабоченность по поводу политики обменного курса Китая, которая не позволила его валюте значительно укрепиться по отношению к доллару, несмотря на большое торговое сальдо. В январе 2009 г. Тимоти Гейтнер писал: «Обама, опираясь на выводы широкого круга экономистов, считает, что Китай манипулирует своей валютой ... вопрос в том, как и когда поднимать эту тему, чтобы принести больше пользы, чем вреда».[164]

Конец длинной волны

Причину кризиса можно увидеть также в принципах технологическое развитие и в длинных экономических волнах, основанных на технологических революциях. Даниэль Шмихула считает, что этот кризис и стагнация являются результатом завершения длительного экономического цикла, первоначально инициированного информационной и телекоммуникационной технологической революцией 1985-2000 годов.[165]Рынок уже насыщен новыми «техническими чудесами» (например, у каждого есть свой мобильный телефон) и, что более важно, в развитых странах экономика достигла пределов продуктивность в условиях существующих технологий. Новое экономическое возрождение может произойти только с новой технологической революцией (гипотетическая постинформационная технологическая революция). Шмихула ожидает, что это произойдет примерно в 2014-15 годах.

Парадоксы бережливости и сокращения доли заемных средств

Поведение, которое может быть оптимальным для человека (например, сберегать больше в неблагоприятных экономических условиях), может иметь пагубные последствия, если слишком много людей будут придерживаться одного и того же поведения, поскольку в конечном итоге потребление одного человека является доходом другого человека. Это называется парадокс бережливости. Экономист Хайман Мински также описал «парадокс уменьшения доли заемных средств», поскольку финансовые учреждения, которые имеют слишком большую долю заемных средств (долг по отношению к собственному капиталу), не могут одновременно снимать заемные средства без значительного снижения стоимости своих активов.

В апреле 2009 г. заместитель председателя Федеральной резервной системы США Джанет Йеллен обсуждали эти парадоксы: «Когда-то это массивный кредитный кризис ударил, не прошло много времени, как мы оказались в рецессии. Рецессия, в свою очередь, усугубила кредитный кризис, поскольку спрос и занятость упали, а кредитные убытки финансовых учреждений резко выросли. Более того, мы находимся в тисках именно этой петли отрицательной обратной связи более года. Процесс сокращения доли заемных средств баланса распространился почти на все уголки экономики. Потребители отказываются от покупок, особенно товаров длительного пользования, чтобы увеличить свои сбережения. Предприятия отменяют запланированные инвестиции и увольняют рабочих, чтобы сэкономить деньги. И финансовые учреждения сокращают активы, чтобы увеличить капитал и повысить свои шансы пережить нынешний шторм. И снова Мински понял эту динамику. Он говорил о парадоксе сокращения доли заемных средств, при котором меры предосторожности, которые могут быть разумными для отдельных лиц и компаний - и действительно необходимы для возврата экономики в нормальное состояние, - тем не менее, усиливают бедственное положение экономики в целом ».[8]

Давление на рынок капитала

Частный капитал и поиск доходности

В Премия Пибоди программа-победитель, энергетический ядерный реактор Корреспонденты утверждали, что «гигантский денежный пул» (представленный 70 триллионами долларов мировых инвестиций с фиксированным доходом) требовал более высокой доходности, чем доходность, предлагаемая казначейскими облигациями США в начале десятилетия, которая была низкой из-за низких процентных ставок и торгового дефицита, о которых говорилось выше. Кроме того, этот денежный пул увеличился примерно вдвое с 2000 по 2007 год, однако предложение относительно безопасных, приносящих доход инвестиций росло не так быстро. Инвестиционные банки на Уолл-стрит ответили на этот спрос обеспечение, обеспеченное ипотекой (MBS) и обеспеченное долговое обязательство (CDO), которым рейтинговые агентства присвоили рейтинг надежности. Фактически Уолл-стрит соединила этот денежный пул с ипотечным рынком в США, при этом огромные комиссионные выплачивались всем по всей цепочке поставок ипотечных кредитов, от ипотечного брокера, продающего ссуды, до небольших банков, которые финансировали брокеров, до гигантских инвестиций банки за ними. Примерно к 2003 году предложение ипотечных кредитов, полученных по традиционным стандартам кредитования, было исчерпано. Однако сохраняющийся высокий спрос на MBS и CDO начал снижать стандарты кредитования, пока ипотечные кредиты все еще можно было продавать по цепочке поставок.[37] В конце концов, этот спекулятивный пузырь оказался неустойчивым.[166]

Бум и крах теневой банковской системы

Значение параллельной банковской системы

В своем выступлении в июне 2008 года министр финансов США Тимоти Гейтнер, тогдашний президент и главный исполнительный директор Федерального резервного банка Нью-Йорка, возложил значительную вину за замораживание кредитных рынков на "бегство" организаций в "параллельной" банковской системе, также называемой теневая банковская система. Эти организации стали критически важными для кредитных рынков, лежащих в основе финансовой системы, но не подпадали под такой же регулирующий контроль. Кроме того, эти организации были уязвимы, потому что они брали краткосрочные займы на ликвидных рынках для покупки долгосрочных, неликвидных и рискованных активов. Это означало, что перебои на кредитных рынках заставят их быстро сокращать заемные средства, продавая свои долгосрочные активы по заниженным ценам. Он описал значение этих сущностей: «В начале 2007 г. обеспеченная активами коммерческая бумага каналы, в структурированных инвестиционных механизмах, в привилегированных ценных бумагах с аукционными ставками, облигациях с опционами на торги и векселях до востребования с плавающей процентной ставкой, имели совокупный размер активов примерно 2,2 триллиона долларов. Активы, финансируемые овернайт в рамках трехстороннего РЕПО, выросли до 2,5 трлн долларов. Активы хедж-фондов выросли примерно до 1,8 триллиона долларов. Совокупные балансы пяти крупнейших инвестиционных банков на тот момент составляли 4 триллиона долларов. Для сравнения, общие активы пяти крупнейших банковских холдинговых компаний в Соединенных Штатах на тот момент составляли немногим более 6 триллионов долларов, а общие активы всей банковской системы составляли около 10 триллионов долларов ". Он заявил, что" совокупный эффект этих факторов " была финансовая система, уязвимая для самоусиливающихся цен на активы и кредитных циклов ".[167]

Работайте в теневой банковской системе

Нобелевский лауреат и либеральный политический обозреватель Пол Кругман охарактеризовал использование теневой банковской системы как «ядро того, что произошло» и вызвало кризис. "По мере того, как теневая банковская система расширялась, чтобы конкурировать или даже превосходить по значимости традиционные банковские, политики и правительственные чиновники должны были осознать, что они воссоздают финансовую уязвимость, которая сделала возможной Великую депрессию, - и они должны были отреагировать, расширив правила и система финансовой защиты для покрытия этих новых институтов. Влиятельные фигуры должны были провозгласить простое правило: все, что делает то, что делает банк, все, что нужно спасать в кризисных ситуациях, как это делают банки, должно регулироваться как банк ». Он назвал это отсутствие контроля «злым пренебрежением».[133] Некоторые исследователи предположили, что конкуренция между GSE и теневой банковской системой привела к ухудшению стандартов андеррайтинга.[37]

Например, инвестиционный банк Bear Stearns требовалось пополнить большую часть своего финансирования на однодневных рынках, что сделало фирму уязвимой перед сбоями на кредитном рынке. Когда возникли опасения по поводу его финансовой устойчивости, его способность обеспечивать средства на этих краткосрочных рынках была скомпрометирована, что привело к бегству из банка. За четыре дня его доступная денежная наличность снизилась с 18 до 3 миллиардов долларов, поскольку инвесторы получили финансирование от фирмы. Он рухнул и был продан банку по пожарной цене. JP Morgan Chase 16 марта 2008 г.[168][169][170]

Таким образом, более трети частных кредитных рынков стало недоступным в качестве источника средств.[171][172] В феврале 2009 г. Бен Бернанке заявил, что рынки секьюритизации оставались фактически закрытыми, за исключением соответствующих закладных, которые могли быть проданы Fannie Mae и Freddie Mac.[173]

Экономист сообщал в марте 2010 года: «Bear Stearns и Lehman Brothers были небанковскими организациями, которые пострадали от молчаливого бегства среди панических настроений».репо «кредиторы, многие из которых являются фондами денежного рынка, неуверенными в качестве секьюритизированного обеспечения, которое они держат. Массовые выплаты из этих фондов после банкротства Lehman заморозили краткосрочное финансирование крупных фирм».[174]

Модель компенсации по ипотеке, зарплата и бонусы руководителей

В период бума огромные сборы выплачивались тем, кто на протяжении всей цепочки поставок ипотечных кредитов, от ипотечного брокера, продающего ссуды, до небольших банков, которые финансировали брокеров, и стоящих за ними гигантских инвестиционных банков. По предоставленным займам выплачивалась комиссия за их продажу, независимо от того, как выдались займы. По умолчанию или риск кредита был передан от учредителей ипотеки инвесторам с использованием различных типов финансовые инновации.[166] Это стало известно как модель «от источника для распространения» в отличие от традиционной модели, в которой банк, выдавший ипотеку, сохранял кредитный риск. Фактически, создатели ипотеки остались ни с чем не подвергшимся риску, что привело к моральный ущерб это разделило поведение и последствия.

Экономист Марк Занди описанный моральный ущерб как первопричину кризис субстандартной ипотеки. Он писал: «... риски, присущие ипотечному кредитованию, стали настолько рассредоточенными, что никого не заставили беспокоиться о качестве какой-либо отдельной ссуды. Поскольку шаткие ипотечные кредиты объединялись, превращая любые проблемы в более крупный пул, стимул к ответственности был подорван ". Он также написал: «Финансовые компании не подлежали такому же надзору со стороны регулирующих органов, как банки. Налогоплательщики не попали на крючок, если они обанкротились [до кризиса], только их акционеры и другие кредиторы. Таким образом, финансовые компании имели мало чтобы удержать их от максимально агрессивного роста, даже если это означало снижение традиционных стандартов кредитования или отказ от них ".[175]

Управление финансового контролера штата Нью-Йорк сообщило, что в 2006 году руководители Уолл-стрит получили бонусы на общую сумму 23,9 миллиарда долларов. «Трейдеры с Уолл-стрит думали о бонусе в конце года, а не о долгосрочном здоровье своей фирмы. Вся система - от ипотечных брокеров до менеджеров по рискам с Уолл-стрит - казалась склонной к краткосрочным рискам, игнорируя при этом долгосрочные -срочные обязательства. Наиболее убедительным доказательством является то, что большинство людей на вершине банков не понимали, как эти [инвестиции] работают ".[19][176]

Стимулирующая компенсация инвестиционного банкира была сосредоточена на комиссионных, полученных от сборки финансовых продуктов, а не на производительности этих продуктов и прибыли, полученной с течением времени. Их бонусы были сильно смещены в сторону наличных денег, а не акций и не зависели от "коготь "(взыскание вознаграждения с сотрудника фирмой) в случае, если созданный MBS или CDO не сработал. Кроме того, повышенный риск (в форме финансового рычага), взятый на себя крупными инвестиционными банками, не был должным образом учтен в вознаграждение руководителей высшего звена.[177]

Генеральный директор банка Джейми Даймон утверждал: «Вознаграждения должны соответствовать реальным, устойчивым, скорректированным с учетом рисков результатам. Золотые парашюты, особые контракты и необоснованные льготы должны исчезнуть. Должен быть неуклонный упор на управление рисками, которое начинается с верхушки организации и распространяется вплоть до вся фирма. Это должно быть обычным делом, но во многих местах это не так ".[178]

Регулирование и дерегулирование

Критики утверждали, что нормативная база не поспевает за финансовые инновации, например, растущее значение теневая банковская система, производные и забалансовое финансирование. В других случаях законы были изменены или их исполнение было ослаблено в отдельных частях финансовой системы. Некоторые критики утверждали, что наиболее важная роль регулирования состоит в том, чтобы убедиться, что финансовые учреждения имеют возможность или капитал для выполнения своих обязательств.[64][179] Критики также отметили де-факто дерегулирование через смещение доли рынка в сторону наименее регулируемых частей ипотечного рынка.[37]

Ключевые примеры нормативных сбоев включают:

- В 1999 г. республиканцы контролировали 106-й Конгресс Конгресс США под Администрация Клинтона прошел Закон Грэмма-Лича-Блайли, который отменил часть Закон Гласса-Стигалла 1933 г.[180] Эта отмена подверглась критике за сокращение разрыва между коммерческие банки (который традиционно придерживался консервативной культуры) и инвестиционные банки (у которого была более рискованная культура).[181][182]

- В 2004 г. Комиссия по ценным бумагам и биржам расслабил правило чистого капитала, что позволило инвестиционным банкам существенно увеличить объем принимаемых ими долгов, что способствовало росту числа обеспеченных ипотекой ценных бумаг, поддерживающих субстандартную ипотеку. SEC признала, что саморегулирование инвестиционных банков способствовало кризису.[183][184]

- Финансовые учреждения в теневая банковская система не подлежат тому же регулированию, что и депозитарные банки, что позволяет им брать на себя дополнительные долговые обязательства по сравнению с их финансовой подушкой или базой капитала.[133] Так было, несмотря на Долгосрочное управление капиталом фиаско в 1998 году, когда теневой институт с высокой долей заемных средств потерпел неудачу с системными последствиями.

- Регулирующие органы и разработчики стандартов бухгалтерского учета разрешили депозитарным банкам, таким как Citigroup для перевода значительных сумм активов и обязательств за балансом в сложные юридические лица, называемые структурированные инвестиционные инструменты, маскируя слабость капитальной базы фирмы или степень использовать или рискнут. По оценкам одного информационного агентства, четыре крупнейших банка США должны будут вернуть на свои балансы от 500 до 1 триллиона долларов в течение 2009 года.[185] Это увеличило неопределенность во время кризиса в отношении финансового положения крупных банков.[186] Забалансовые организации также использовались Enron в рамках скандала, обрушившегося на эту компанию в 2001 году.[187]