Обобщенное обратное гауссово распределение - Generalized inverse Gaussian distribution

Функция плотности вероятности  | |||

| Параметры | а > 0, б > 0, п настоящий | ||

|---|---|---|---|

| Поддерживать | Икс > 0 | ||

| Иметь в виду | |||

| Режим | |||

| Дисперсия | |||

| MGF | |||

| CF | |||

![{ displaystyle operatorname {E} [x] = { frac {{ sqrt {b}} K_ {p + 1} ({ sqrt {ab}})} {{ sqrt {a}} K_ {p} ({ sqrt {ab}})}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/9eea374ea6d263f4dec6f737248ac6c7ee9edec4)

![{ displaystyle operatorname {E} [x ^ {- 1}] = { frac {{ sqrt {a}} K_ {p + 1} ({ sqrt {ab}})} {{ sqrt { b}} K_ {p} ({ sqrt {ab}})}} - { frac {2p} {b}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/4b8243064fe20b0eb33317bf58d29ad616bbd2ff)

![{ displaystyle operatorname {E} [ ln x] = ln { frac { sqrt {b}} { sqrt {a}}} + { frac { partial} { partial p}} ln К_ {p} ({ sqrt {ab}})}](https://wikimedia.org/api/rest_v1/media/math/render/svg/f49d3a11593033dcb22f9bf4f12377957b4ecc5b)

![left ( frac {b} {a} right) left [ frac {K_ {p + 2} ( sqrt {ab})} {K_p ( sqrt {ab})} - left ( frac {K_ {p + 1} ( sqrt {ab})} {K_p ( sqrt {ab})} right) ^ 2 right]](https://wikimedia.org/api/rest_v1/media/math/render/svg/fb650b320e436e5cc35f33ed94c0794e9f4c58ea)

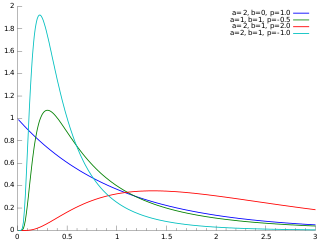

В теория вероятности и статистика, то обобщенное обратное гауссово распределение (GIG) - трехпараметрическое семейство непрерывных распределения вероятностей с функция плотности вероятности

куда Kп это модифицированная функция Бесселя второго рода, а > 0, б > 0 и п реальный параметр. Он широко используется в геостатистика, статистическая лингвистика, финансы и т. д. Это распределение было впервые предложено Этьен Хальфен.[1][2][3] Он был заново открыт и популяризирован Оле Барндорф-Нильсен, который назвал его обобщенным обратным распределением Гаусса. Он также известен как Распределение Зихеля, после Герберт Зихель.[4] Его статистические свойства обсуждаются в лекциях Бента Йоргенсена.[5]

Характеристики

Альтернативная параметризация

Установив и , мы можем альтернативно выразить распределение GIG как

куда - параметр концентрации, а - параметр масштабирования.

Суммирование

Барндорф-Нильсен и Халгрин доказали, что распределение GIG бесконечно делимый.[6]

Энтропия

Энтропия обобщенного обратного гауссова распределения задается как[нужна цитата ]

![{ displaystyle { begin {align} H = { frac {1} {2}} log left ({ frac {b} {a}} right) & {} + log left (2K_ { p} left ({ sqrt {ab}} right) right) - (p-1) { frac { left [{ frac {d} {d nu}} K _ { nu} left ({ sqrt {ab}} right) right] _ { nu = p}} {K_ {p} left ({ sqrt {ab}} right)}} & {} + { гидроразрыв { sqrt {ab}} {2K_ {p} left ({ sqrt {ab}} right)}} left (K_ {p + 1} left ({ sqrt {ab}} right) + K_ {p-1} left ({ sqrt {ab}} right) right) end {align}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/4d663373bdf483797c0ce4ada0238439389242a3)

куда является производной модифицированной функции Бесселя второго рода по порядку оценивается в

![left [ frac {d} {d nu} K_ nu left ( sqrt {a b} right) right] _ { nu = p}](https://wikimedia.org/api/rest_v1/media/math/render/svg/3838a857c40b56dee47ed55dade77403f6657cb8)

Связанные дистрибутивы

Особые случаи

В обратный гауссовский и гамма распределения являются частными случаями обобщенного обратного гауссова распределения для п = −1/2 и б = 0 соответственно.[7] В частности, обратное гауссово распределение вида

![{ displaystyle f (x; mu, lambda) = left [{ frac { lambda} {2 pi x ^ {3}}} right] ^ {1/2} exp { left ( { frac {- lambda (x- mu) ^ {2}} {2 mu ^ {2} x}} right)}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/430c36a80c0f4de08f8b56fe7019d79e5d8aea68)

GIG с , , и . Гамма-распределение вида

GIG с , , и .

Другие особые случаи включают обратное гамма-распределение, за а = 0, а гиперболическое распределение, за п = 0.[7]

Сопряженный априор для гауссовского

Распределение GIG сопрягать к нормальное распределение при использовании в качестве смешивающего распределения в нормальная смесь средних дисперсий.[8][9] Пусть априорное распределение для некоторой скрытой переменной, скажем, , будь ГИГОМ:

и пусть будет наблюдаемые точки данных, , с нормальной функцией правдоподобия, обусловленной

куда - нормальное распределение со средним и дисперсия . Тогда апостериорная для , учитывая, что данные также являются GIG:

куда .[примечание 1]

Примечания

- ^ Благодаря сопряженности эти детали можно получить без решения интегралов, отметив, что

- .

Рекомендации

- ^ Сешадри, В. (1997). «Законы Гальфена». In Kotz, S .; Читать, C. B .; Бэнкс, Д. Л. (ред.). Энциклопедия статистических наук, обновленный том 1. Нью-Йорк: Вили. С. 302–306.

- ^ Perreault, L .; Bobée, B .; Расмуссен, П. Ф. (1999). "Система распределения Хальфена. I: Математические и статистические свойства". Журнал гидрологической инженерии. 4 (3): 189. Дои:10.1061 / (ASCE) 1084-0699 (1999) 4: 3 (189).

- ^ Этьен Хальфен был внуком математика Жорж Анри Хальфен.

- ^ Сичел, Х.С., Статистическая оценка алмазоносных месторождений, Журнал Южноафриканского института горного дела и металлургии 1973 г.

- ^ Йоргенсен, Бент (1982). Статистические свойства обобщенного обратного гауссовского распределения.. Конспект лекций по статистике. 9. Нью-Йорк – Берлин: Springer-Verlag. ISBN 0-387-90665-7. МИСТЕР 0648107.

- ^ О. Барндорф-Нильсен и Кристиан Халгрин, Бесконечная делимость гиперболического и обобщенного обратного гауссовского распределений, Zeitschrift für Wahrscheinlichkeitstheorie und verwandte Gebiete 1977

- ^ а б Джонсон, Норман Л .; Коц, Самуэль; Балакришнан, Н. (1994), Непрерывные одномерные распределения. Vol. 1, Серия Уайли по вероятности и математической статистике: прикладная вероятность и статистика (2-е изд.), Нью-Йорк: Джон Уайли и сыновья, стр. 284–285, ISBN 978-0-471-58495-7, МИСТЕР 1299979

- ^ Димитрис Карлис, "Алгоритм типа EM для оценки максимального правдоподобия нормально-обратного гауссовского распределения", Statistics & Probability Letters 57 (2002) 43–52.

- ^ Барндорф-Нильсен, О.Е., 1997. Нормальное обратное гауссовское распределение и моделирование стохастической волатильности. Сканд. J. Statist. 24, 1–13.